Бесплатные шаблоны для ведения любого бюджета в Excel

После того, как вы создали список ваших целей и начали отслеживать расходы, создайте ваш текущий бюджет, используя шаблон персонального бюджета.

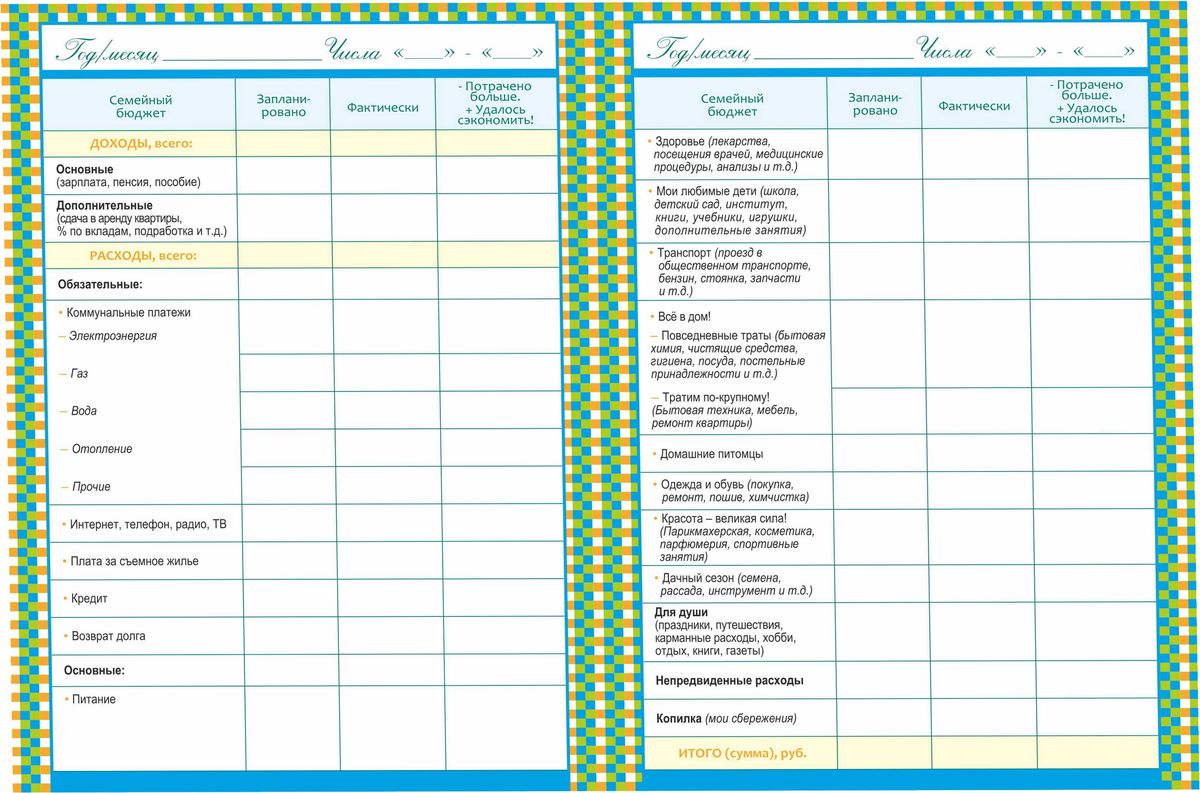

Откройте шаблон персонального бюджета, добавьте сведения о вашем доходе, планируемых сбережениях и суммах расходов для каждого месяца. Этот шаблон состоит из двух страниц: панель мониторинга и бюджет.

На странице бюджета вы найдёте три раздела: доход, сбережения и расходы. Категория доходов включают в себя следующие источники дохода:

- Заработная плата

- Процентный доход

- Дивиденды

- Возмещения

- Бизнес

- Пенсия

- Другое

В следующем разделе можно указать ваши планируемые сбережения. Этот раздел может включать в себя краткосрочные или долгосрочные цели, которые вы определили ранее. Раздел содержит следующие категории, которые вы можете менять:

- Фонд на случай непредвиденных обстоятельств

- Перевод на сберегательный счёт

- Пенсия

- Инвестиции

- Образование

- Другое

Последний раздел страницы персонального бюджета содержит расходы. Здесь вы найдёте различные категории и связанные с ними подкатегории. Основные категории расходов включают в себя:

Здесь вы найдёте различные категории и связанные с ними подкатегории. Основные категории расходов включают в себя:

- Дом (домашние расходы)

- Транспорт

- Ежедневные расходы

- Развлечения

- Здоровье

- Отпуск

Как только вы введёте значения для каждой категории доходов, сбережений и расходов, вы увидите, что итоговая сумма для каждого месяца автоматически высчитывается и отображается в нижней части каждого столбца. Кроме того, итоговые суммы высчитываются в конце каждой строки и представляют собой данные на текущий момент для каждого элемента бюджета, категории и раздела.

На другой странице вы найдёте панель мониторинга для вашего бюджета. Панель мониторинга поможет вам получить визуальное представление о состоянии и здоровье вашего бюджета, а также будет автоматически обновляться при внесении изменений в таблицу бюджета. Панель мониторинга, включённая в шаблон персонального бюджета, состоит из 4-х частей:

- Краткая сводка о возможных источниках сбережений.

- Диаграмма соотношения доходов и расходов. Эта диаграмма даёт возможность быстрого визуального просмотра разницы между вашим общими доходами и расходами для каждого месяца, что поможет вам оценить здоровье вашего бюджета.

- Круговая диаграмма соотношения между доходами, расходами и сбережениями. Эта диаграмма демонстрирует, какую часть вашего бюджета занимают доходы, расходы и сбережения.

Дневник доходов и расходов для Андроид

Приложения для учета расходов и доходов на Андроид

1) Денежный менеджер

Скачать приложение

Приложение Денежный менеджер на Андроид позволит вам легко и эффективно отслеживать всё свою финансовую деятельность в рамках личного или семейного бюджета.

Простой и интуитивно понятный дизайн позволит легко разобраться с ним даже без особых навыков в ведении или планировании собственных финансов.

Буквально одним кликом вы можете внести расходы, учесть поступление средств, запланировать необходимый платёж или поставить себе напоминание о внесении очередной суммы на кредитный счёт.

2) 1Money — удобный учет расходов и доходов, бюджет

Ссылка для загрузки

Приложение 1Money на Андроид покажет вам, куда же деваются ваши деньги. Часто мы просто забываем о том, что ведение учёта финансов и личного бюджета — это крайне важное дело, требующее при этом кропотливого отношения, специфических знаний и умений, а также большого количества времени.

Именно для того, чтобы упростить ведение бюджета для непрофессионалов, была разработана программа, значительно облегчающая жизнь начинающего «финансиста». Она позволяет вести учёт финансов буквально в режиме онлайн.

3) Дзен-мани: учёт расходов и доходов

Скачать тут

Приложение Дзен-мани Андроид позволит вам всегда быть в курсе того, сколько вам нужно денег на расходы обязательного характера, а сколько можно потратить на себя любимого, чтобы потом не считать до зарплаты мелочь.

Просто подключите к приложению смс, приходящие от ваших банков, и всё будет происходить в автоматическом режиме. Забудьте про рутину учёта доходов и расходов — приложение всё само за вас сделает.

4) OkMoney — учет расходов голосом

Скачать apk

Приложение OkMoney на Андроид — отличный вариант сервиса для учёта личных доходов и расходов.

Отличительная особенность — возможность внесения расходов голосом, к примеру, если вы скажете: «Заправился на 500 ₽», то приложение мгновенно учтёт эту сумму в соответствующей графе расходов.

Возможность ручного внесения, сканирования чеков из магазинов, разделения трат по категориям и подкатегориям для удобства подсчётов — вот те моменты, которые выделяют это приложение среди многочисленных конкурентов в Google Play.

5) KeepFinance: учет расходов и доходов

Загрузить приложение

Приложение KeepFinance на Андроид — сервис, позволяющий легко вести учёт личных доходов и расходов.

Вы всегда будете точно знать, что и когда потратили, сколько удалось накопить для намеченной вами цели, укладываетесь ли вы в личный бюджет или постоянно выходите за его рамки.

Также с помощью использования приложения можно организовать свои платежи по кредитам, чтобы чётко спланировать внесение суммы чётко по графику. В семье можно будет вести совместный бюджет с помощью функции синхронизации данных.

6) Домашняя бухгалтерия

Страница загрузки

Приложение Домашняя бухгалтерия: учет расходов и доходов на Андроид— бесплатная программа для учёта расходов и доходов личного или семейного бюджета.

Позволяет внести порядок в ведение статистики семейного бюджета, покажет, куда утекают деньги в течение месяца и позволит начать экономить.

Позволяет вносить доходы и учитывать расходы в любом направлении, даже при оплате долгов и кредитов.

Любительские функции и ведение учёта финансов для профессионалов (с учётом торгов по драгоценным металлам и криптовалютам).

7) Alzex Finance

Скачать Alzex Finance

Приложение Alzex Finance на Андроид — отличный планировщик семейного или личного бюджета с огромным количеством функций.

Теперь вести учёт расходов и доходов станет действительно очень просто и наглядно.

Интуитивно понятный интерфейс, простота его использования и наглядность полученного результата делают эту программу отличным помощником как для ведения личного бюджета, так и для людей, контроль за расходами у которых является частью жизни — мелких и средних бизнесменов, работников финансовой сферы и других.

Как вести домашнюю бухгалтерию

Ведение домашней бухгалтерии – это просто

Учет всех мелких расходов – это самая распространенная ошибка.

Позже, когда вы немного освоитесь, можно разделить основные категории на более мелкие статьи расходов. Например, продукты можно разделить на основные и излишества, а именно – сладости, жвачка, газировка и так далее. Категорию «Вещи» нужно разделить по тому же принципу – необходимые и не очень (скажем уж прямо – совсем ненужные, купленные спонтанно). Вторую категорию («Излишества») стоит держать под контролем и можно даже немного сократить, но без фанатизма, т.к. все мы люди, у всех есть слабости. Ну, и так далее. Категории можно «бить» до бесконечности, но это уже на любителя, т.е. профессионального пользователя программ для ведения домашней бухгалтерии. Новичку стоит ограничиться несколькими основными категориями.

Например, продукты можно разделить на основные и излишества, а именно – сладости, жвачка, газировка и так далее. Категорию «Вещи» нужно разделить по тому же принципу – необходимые и не очень (скажем уж прямо – совсем ненужные, купленные спонтанно). Вторую категорию («Излишества») стоит держать под контролем и можно даже немного сократить, но без фанатизма, т.к. все мы люди, у всех есть слабости. Ну, и так далее. Категории можно «бить» до бесконечности, но это уже на любителя, т.е. профессионального пользователя программ для ведения домашней бухгалтерии. Новичку стоит ограничиться несколькими основными категориями.

Ведите домашнюю бухгалтерию «по крупному»

Миф номер один – необходимо учитывать все до копейки. Это долго, скучно и нудно, но без этого никак.

Это не так, нужно вести домашнюю бухгалтерию по-крупному, используя 4-6 основных категорий, не больше.

Итак, развенчаем миф номер один. Вы приходите домой из крупного сетевого магазина типа Ашан с чеком длинной в метр. Нужно ли посвятить весь вечер вбиванию этого чека в программу? Конечно, нет! Выделите основные статьи расходов, например, вы купили пару банок пива на вечер и еще бутылку водки на приближающийся праздник 1-го мая, одну табуретку на кухню и кучу продуктов. Вы это прекрасно помните и без чека. Поэтому все, что вам нужно – это общая сумма чека, которую, кстати, легко получить, если вы уже ведете домашнюю бухгалтерию, вычтя сумму денег в кошельке из суммы которую показывает программа. Итак, нам даже чек не нужен. Мы легко можем вычислить, сколько мы сегодня потратили, а стоимость пары банок пива и бутылки водки мы помним наизусть. Стоимость табуретки мы тоже помним – проверили перед покупкой, а то сейчас всякое бывает – копеечная на вид вещь, а на кассе выясняется, что стоит она как самолет. В итоге в программу для домашней бухгалтерии мы вбиваем всего три позиции, а именно: алкоголь, табуретка и все остальное (продукты). И не страшно, если вы купили еще и носки, но вот досада – забыли об этом, и эта сумма оказалась в продуктах.

Нужно ли посвятить весь вечер вбиванию этого чека в программу? Конечно, нет! Выделите основные статьи расходов, например, вы купили пару банок пива на вечер и еще бутылку водки на приближающийся праздник 1-го мая, одну табуретку на кухню и кучу продуктов. Вы это прекрасно помните и без чека. Поэтому все, что вам нужно – это общая сумма чека, которую, кстати, легко получить, если вы уже ведете домашнюю бухгалтерию, вычтя сумму денег в кошельке из суммы которую показывает программа. Итак, нам даже чек не нужен. Мы легко можем вычислить, сколько мы сегодня потратили, а стоимость пары банок пива и бутылки водки мы помним наизусть. Стоимость табуретки мы тоже помним – проверили перед покупкой, а то сейчас всякое бывает – копеечная на вид вещь, а на кассе выясняется, что стоит она как самолет. В итоге в программу для домашней бухгалтерии мы вбиваем всего три позиции, а именно: алкоголь, табуретка и все остальное (продукты). И не страшно, если вы купили еще и носки, но вот досада – забыли об этом, и эта сумма оказалась в продуктах. Как показывает практика, такие мелочи совершенно не искажают общую картину. Просто не обращайте на это внимание. В следующий раз вы купите набор отверток, дрель и электролобзик, а по дороге домой килограмм картошки и, само собой, забудете про картошку и всю сумму занесете в категорию «Вещи».

Как показывает практика, такие мелочи совершенно не искажают общую картину. Просто не обращайте на это внимание. В следующий раз вы купите набор отверток, дрель и электролобзик, а по дороге домой килограмм картошки и, само собой, забудете про картошку и всю сумму занесете в категорию «Вещи».

Миф номер два – забыл что-то записать и все пошло наперекосяк.

Не пошло – картошка компенсирует носки. Всегда. Они в некотором роде взаимозаменяемы.

В итоге мы тратим всего пару минут вечером на то, чтобы вести домашнюю бухгалтерию, а взамен получаем полный контроль над своими финансами. Выгодный обмен, не так ли? Еще неплохо раз в неделю пересчитать деньги в карманах и сверять с балансом в программе для ведения домашней бухгалтерии. Если будет недостача, прикинуть, на что еще мы могли потратить деньги на прошлой неделе и скорректировать баланс. Как правило, неучтенными остаются продукты или что-то из категории развлечения (жвачки, вода, пиво). Туда и следует отнести недостачу.

Туда и следует отнести недостачу.

6.1. Картина твоих доходов и расходов

6.1. Картина твоих доходов и расходов

В каком бы финансовом положении человек ни находился, ему для начала надо узнать это положение. Это утверждение поначалу звучит парадоксально, но зачастую многие только интуитивно догадываются, что у них все хорошо или все плохо с деньгами, а конкретики своего личного бюджета не знают. И все потому, что для любого исследования, для любой задачи необходимы исходные данные. Даже в школе на уроках физики, химии, математики были исходные данные, которые записывались в начале задания в столбце слева и отделялись черточкой от всего остального «тела» работы. В жизни же, а в особенности в повседневной финансовой жизни среднестатистического гражданина, нет места таким данным. И вот такие данные надо создать. Надо понять, где вы сейчас находитесь. Какова ваша точка финансового старта. А для этого надо знать, сколько денег к вам приходит и сколько денег вы тратите за определенный временной промежуток.

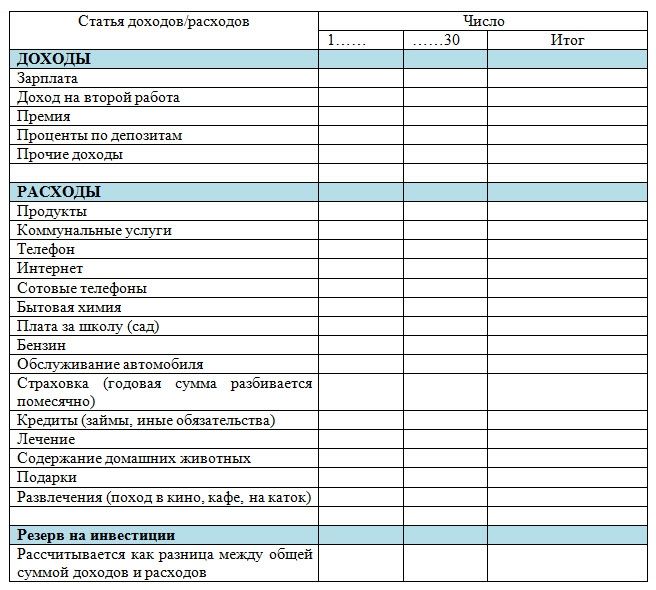

Таким образом, мы подошли к ИНСТРУМЕНТУ № 1 нашей финансовой независимости – это учет доходов и расходов. Причем подразделяется он на три составляющие:

1. Учет доходов/расходов ежедневно

2. Учет доходов за месяц

3. Учет расходов за месяц

Как я уже сказал, необходимо знать свою картину финансов: сколько дохода к вам приходит и сколько (и на что именно) вы тратите. Для этого надо делать ежедневный хронометраж своих действий с деньгами. Сейчас для этого существуют прекрасные дополнительные программы для телефонов, смартфонов, компьютеров, которые позволяют вести учет своих финансов каждый день. Также они предоставляют возможность получать на основе своих ежедневных наблюдений сводную статистику по разным направлениям собранной информации: доходы помесячно, расходы помесячно, доходы и расходы по конкретным категориям и так далее.

Другой вариант – это по старинке завести обычную школьную тетрадь в клеточку (или взять лист бумаги), разграфить ее и вносить данные каждый день.

Заметьте, и в том, и в другом варианте учета своих финансов слова, которые у меня повторяются чаще других – это каждый день и ежедневно! Именно в этом вся суть! Здесь не важно, что вы выберете – электронный гаджет или тетрадь в клеточку. Здесь важна внутренняя дисциплина, для того чтобы делать записи каждый день.

Хорошая новость заключается в том, что, как известно, время, за которое у человека происходит привыкание к любому новому действию или делу, составляет 21 день. Поэтому вам надо всего-навсего продержаться с этой новой затеей три недели, а после этого периода записывать свои ежедневные доходы и расходы станет для вас привычкой. И это будет уже само собой разумеющимся.

Казалось бы, какой простой и элементарный инструмент – учет доходов/расходов – но без него нет базы, нет отправной точки в вашем путешествии к финансовой независимости. Запись денежных перемещений создает те исходные данные, которые есть в любой задаче. Уже на этом этапе на многое в собственной финансовой жизни открываются глаза.

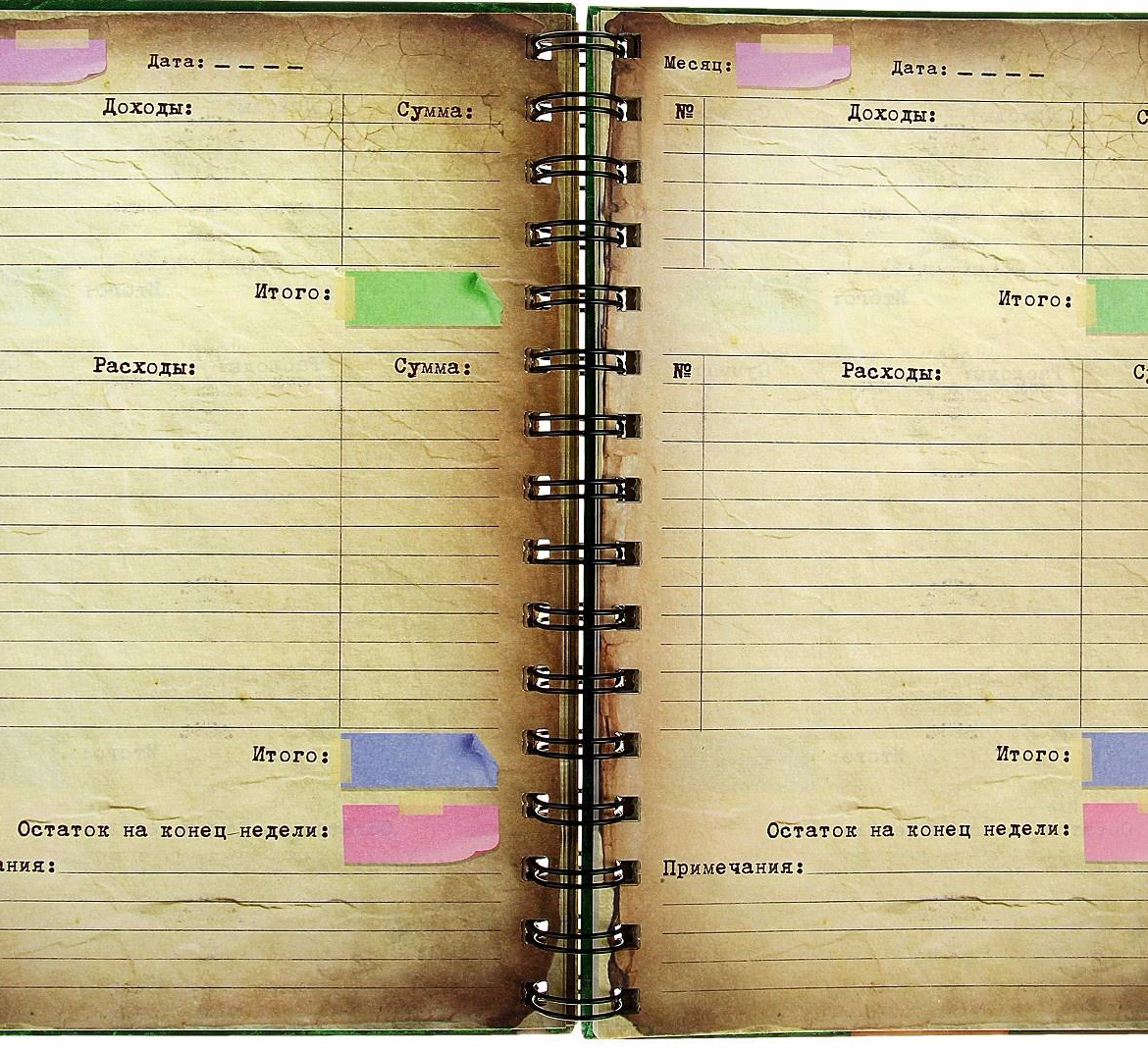

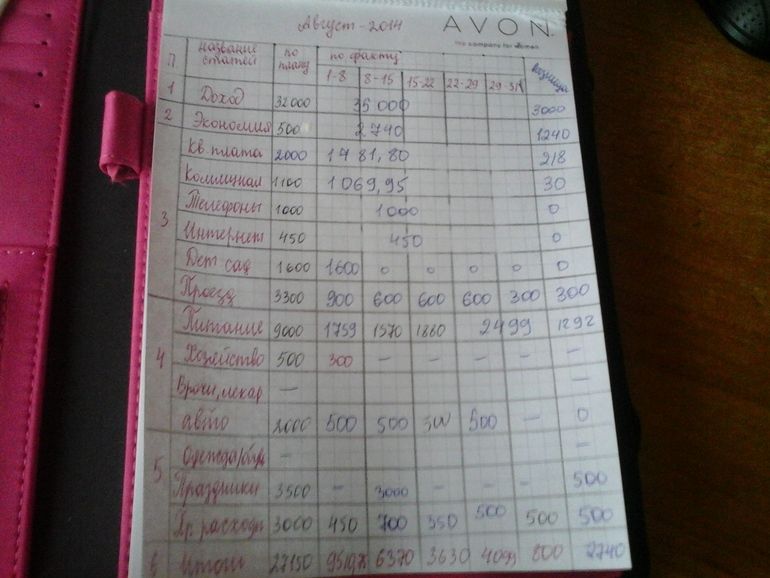

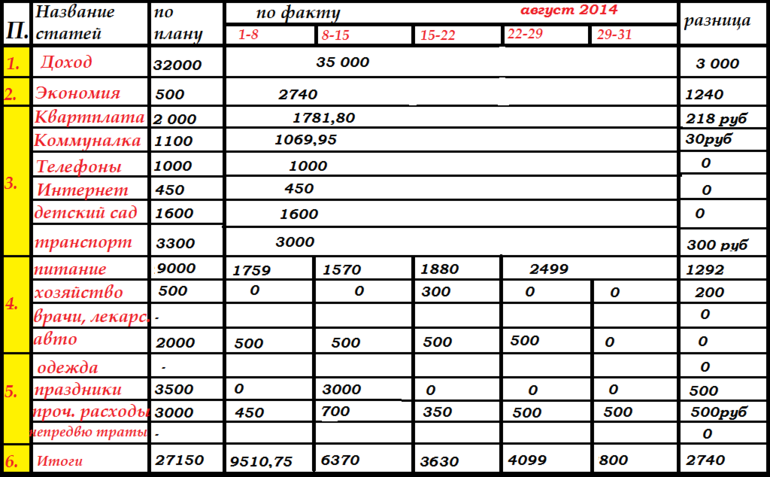

Вот так, например, выглядит моя тетрадка учета доходов и расходов на каждый день.

Таблица 1

Учет доходов/расходов ежедневно. Апрель 2015 года

Любые финансовые операции заносятся в эту ведомость. Ни одна копейка не должна остаться неучтенной и неотраженной в этой тетрадке. Любое ваше действие будет видно из данного листа учета денежных средств. Собственно, по этому документу можно потом, спустя пару лет, посмотреть, чем вы жили и «дышали»! Получается, сейчас вы начинаете вести свой финансовый дневник. И если в обычный дневник заносятся слова и описания своих душевных состояний, желаний и чаяний, то в этот – слова и цифры.

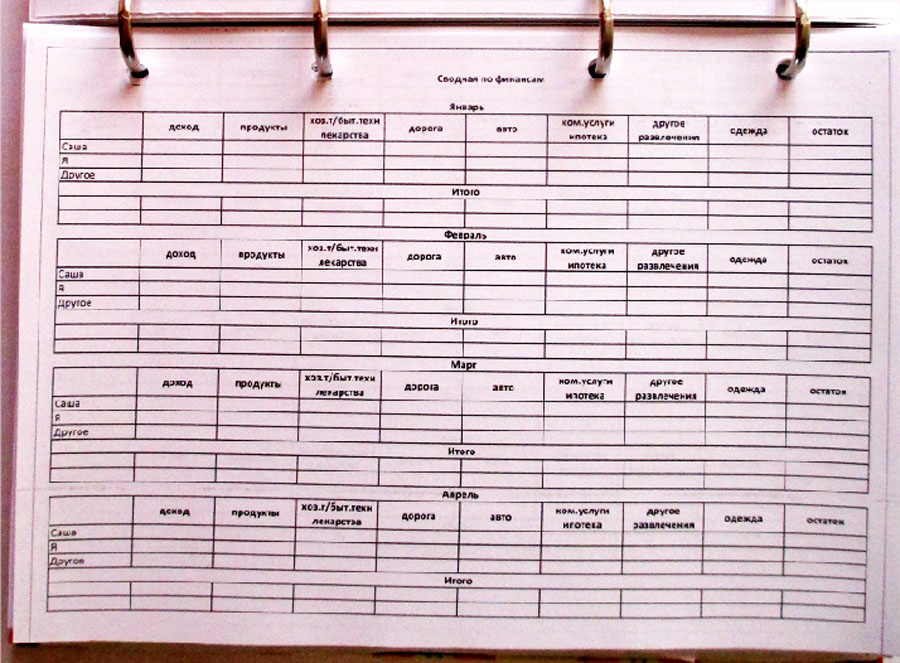

Итак, вы каждый день ведете учет своих денег. И вот прошел месяц: значит, пора двигаться дальше в исследованиях своей «финансовой души»! Следующим шагом будет создание двух новых ведомостей: учет доходов за месяц и учет расходов за месяц. Здесь необходимо доходы и расходы объединить в рубрики. Например, в доходах одна из рубрик (а у кого-то и единственная) будет «Заработная плата», а в расходах – «Продукты». В листе учета доходов за месяц не будет никаких проблем придумать эти рубрики: собственно, из каких источников приходят к вам деньги, так вы раздел и назовете. Повторюсь, что в большинстве случаев у людей на первых порах будет одна-единственная рубрика – «Заработная плата». Немного творческого подхода придется проявить при составлении ведомости расходов за месяц. Здесь ваши траты можно объединять по разным критериям и общностям. То есть вы берете свои ежедневные финансовые данные и, суммируя их по схожим параметрам, распределяете по рубрикам, например, «Траты на автомобиль», «Подарки», «Отдых». Схожие параметры вы задаете сами: все зависит от вашей жизни, от ваших мыслей и привычек – у всех все индивидуально. К примеру, из приведенной выше таблицы 1 «Учет доходов/расходов ежедневно. Апрель 2015 года» траты на обучение (ит. язык) и на йогу лично я суммирую и определяю их в рубрику «Я». Вот как выглядит моя ведомость учета расходов за месяц:

В листе учета доходов за месяц не будет никаких проблем придумать эти рубрики: собственно, из каких источников приходят к вам деньги, так вы раздел и назовете. Повторюсь, что в большинстве случаев у людей на первых порах будет одна-единственная рубрика – «Заработная плата». Немного творческого подхода придется проявить при составлении ведомости расходов за месяц. Здесь ваши траты можно объединять по разным критериям и общностям. То есть вы берете свои ежедневные финансовые данные и, суммируя их по схожим параметрам, распределяете по рубрикам, например, «Траты на автомобиль», «Подарки», «Отдых». Схожие параметры вы задаете сами: все зависит от вашей жизни, от ваших мыслей и привычек – у всех все индивидуально. К примеру, из приведенной выше таблицы 1 «Учет доходов/расходов ежедневно. Апрель 2015 года» траты на обучение (ит. язык) и на йогу лично я суммирую и определяю их в рубрику «Я». Вот как выглядит моя ведомость учета расходов за месяц:

Таблица 2

Учет расходов за 2015 год

Как видно, составляется эта ведомость на целый год, благодаря чему можно отслеживать свои траты в сравнении с каждым месяцем. Это очень удобно и наглядно: сразу отпадает желание спорить, например, с женой, по поводу ее упреков в том, что в сентябре было много истрачено на отдых. Берется ведомость, находятся столбцы 09 (сентябрь) и 08 (август), сравниваются по рубрике «Отдых» и анализируются. То есть вопросов, похожих на восклицание «Куда делись деньги?», у вас больше не появится: все наглядно и понятно, сколько, куда и на что было потрачено. Причем для меня ведомость учета расходов дает намного больше пищи для размышлений, чем лист учета доходов. Да, кстати, вот так выглядит хронометраж доходов по месяцам:

Это очень удобно и наглядно: сразу отпадает желание спорить, например, с женой, по поводу ее упреков в том, что в сентябре было много истрачено на отдых. Берется ведомость, находятся столбцы 09 (сентябрь) и 08 (август), сравниваются по рубрике «Отдых» и анализируются. То есть вопросов, похожих на восклицание «Куда делись деньги?», у вас больше не появится: все наглядно и понятно, сколько, куда и на что было потрачено. Причем для меня ведомость учета расходов дает намного больше пищи для размышлений, чем лист учета доходов. Да, кстати, вот так выглядит хронометраж доходов по месяцам:

Таблица 3

Учет доходов за 2015 год

Понятно, что у каждого человека будут свои рубрики в доходах и расходах, свойственные только ему. Но в целом, подход для всех один. Надо день за днем упорно вести «дневник своих финансов» (читай – учет доходов/расходов ежедневно), а раз в месяц анализировать свои денежные операции, занося данные в ведомости учета доходов и учета расходов. По прошествии года – общий итоговый анализ этого периода своей жизни «в финансовом разрезе».

По прошествии года – общий итоговый анализ этого периода своей жизни «в финансовом разрезе».

Благодаря этим нехитрым действиям и применению данных инструментов финансового планирования ваши деньги будут у вас как на ладони: вы будете прекрасно знать и понимать, откуда они к вам приходят, сколько их, и куда и на что они тратятся. У вас появится база для дальнейших инструментов планирования. То есть вы обретете те исходные данные для вашей финансовой задачи, которую предстоит решить.

Если вы пройдете этап «адаптации» к новой привычке, 21 день повторяя этот несложный механизм ведения листа учета доходов и расходов ежедневно, то записи в тетрадь (или, при использовании гаджета, в телефон) станут для вас чем-то само собой разумеющимся. Вы, скорее всего, будете ее везде носить (а телефон так и всегда с собой) и сразу, при совершении какой-либо денежной операции, вносить данные в ведомость. Это станет для вас своего рода игрой: вы будете ощущать себя «сталкером финансовой свободы»! А раз в месяц, при подведении итогов прошедшего временного отрезка, вы будете получать удовольствие от сравнения своих результатов. Причем удовольствие это будет настоящим, вашим, внутренним, истинным, а не внешним, искусственным и, как следствие, сиюминутным. Вы ощутите себя творцами сущего. Вы станете хозяевами своей жизни, хотя бы для начала в финансовом ее аспекте! А это ли не прекрасно?!

Причем удовольствие это будет настоящим, вашим, внутренним, истинным, а не внешним, искусственным и, как следствие, сиюминутным. Вы ощутите себя творцами сущего. Вы станете хозяевами своей жизни, хотя бы для начала в финансовом ее аспекте! А это ли не прекрасно?!

Однако это еще не все инструменты, и этим не ограничивается финансовое планирование. Так что движемся дальше.

Данный текст является ознакомительным фрагментом.

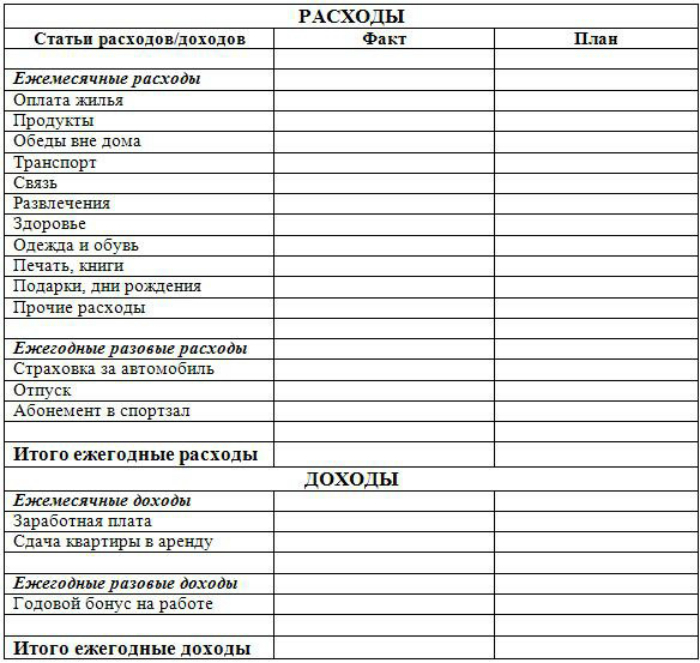

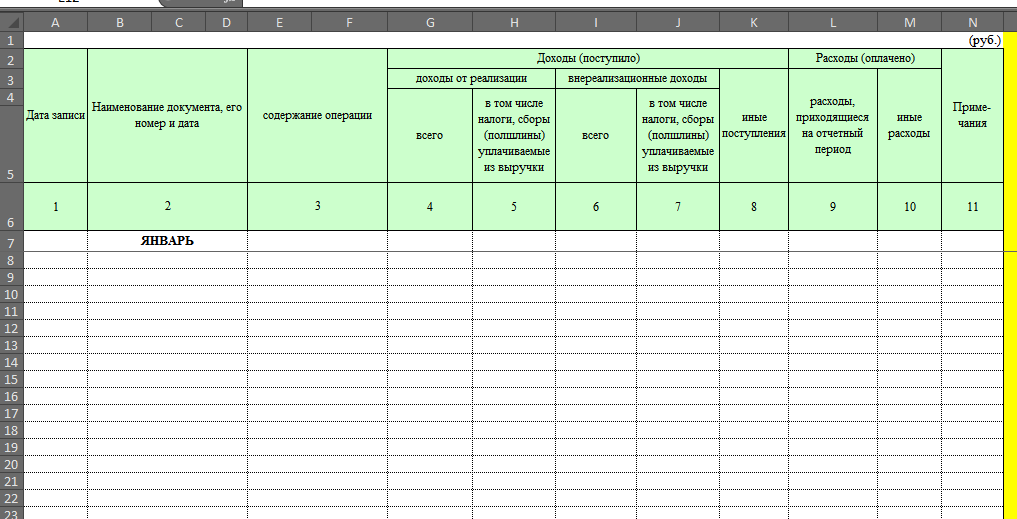

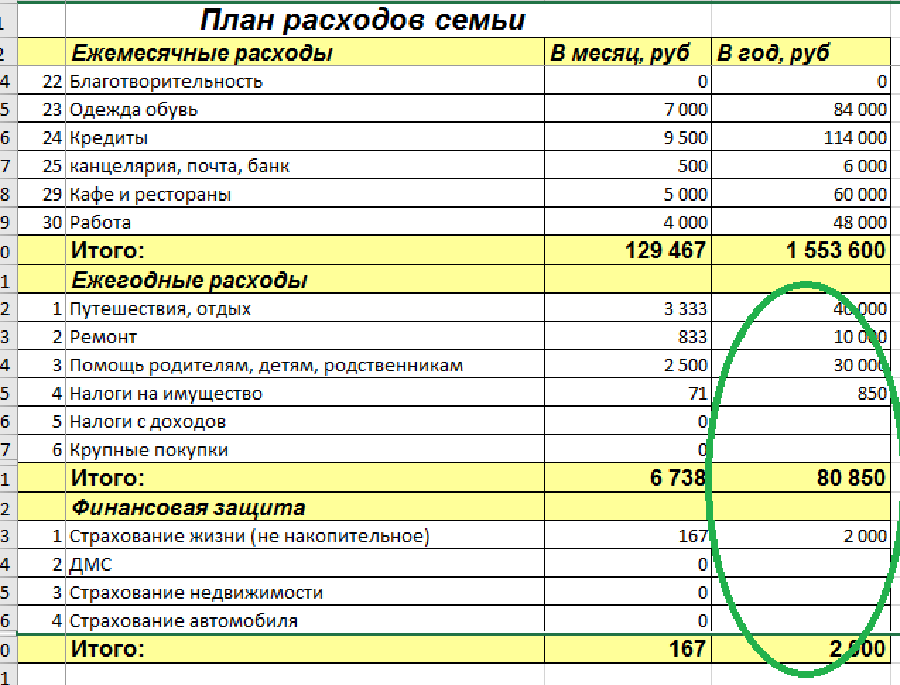

Продолжение на ЛитРесТаблица расходов и доходов семейного бюджета в Excel

Анализом доходов и расходов занимается каждый человек, которому небезразлично финансовое благополучие своей семьи. Если вы не знаете сколько у вас денег значит их у вас нет. Ведение бюджета позволяет всегда оставаться в плюсе, предупреждать ненужные траты, реализовывать цели и мечты.

Готовых программ для учета доходов и расходов много. Но найти лучшую программу, которая выполняла бы все запросы конкретной семьи сложно. Ведь запросы-то разные. Предлагаем составить семейный бюджет в Excel и адаптировать его под свои нужды.

Личный бюджет доходов и расходов в Excel

В пакет программ Microsoft Office встроено несколько шаблонов для решения тех или иных задач. Откройте Excel – нажмите кнопку «Файл» — «Создать» — «Образцы шаблонов» — «Личный бюджет на месяц» — ОК.

Если по каким-то причинам у Вас нет данного шаблона или вы не смогли его найти можете скачать личный бюджет на месяц в Excel.

Откроется простейший шаблон, куда можно заносить плановые, фактические показатели. Распределять доходы и расходы по статьям, подсчитывать суммы в автоматическом режиме.

Готовый шаблон семейного бюджета мы можем адаптировать к свои потребностям:

- добавить/удалить статьи;

- изменить параметры условного форматирования;

- названия строк;

- цвета заливки и т.

д.

Перед нами сводная ведомость доходов и расходов. Возможно, для некоторых семей она будет удобна. Но мы предлагаем детализировать таблицы.

Таблица семейного бюджета в Excel

Допустим, в семье ведется раздельный бюджет. Важно, кто сколько приносит в дом. Необходимо учесть месячный заработок мужа и жены. Причем деньги поступают неравномерно. В один день – зарплата, через неделю – аванс. Еще через пару дней – проценты по вкладу. Плюс периодические подработки.

Чтобы детализировать поступления, на отдельном листе создаем таблицу Excel доходов и расходов семьи. Даем ей название.

Обозначаем графы: «Дата», «Статья», «Сумма». Внизу – «Итого». В эту ячейку вбиваем формулу для подсчета суммы.

Возвращаемся в сводную ведомость. Выделяем ячейку, над которой хотим вставить строку. Правая кнопка мыши – «Вставить» — «Строку» — ОК. Подписываем:

Теперь нужно сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в сводку. Выделяем пустую ячейку, где должны отобразиться цифры. Вводим «равно».

Выделяем пустую ячейку, где должны отобразиться цифры. Вводим «равно».

Переходим на лист с детальным отчетом. И нажимаем итоговую сумму поступлений за месяц. «Ввод»:

Мы присоединили детальный отчет к главной сводной ведомости. Теперь можно в течение месяца вносить изменения в лист детализации столько раз, сколько нужно. Суммы в сводке будут пересчитываться автоматически.

Детализация расходов бюджета

Деньги тратятся практически каждый день: покупаются продукты питания, топливо, проездные билеты. Чтобы оптимизировать ведение семейного бюджета, рекомендуется сразу же вносить расходы. Потратили – записали.

Для удобства создадим листы детализации по всем статьям расходов. На каждом – таблица Excel расходов семейного бюджета в деталях. «Дата» — «Статья расходов» — «Сумма». Достаточно сделать ее один раз. А потом копировать и вставлять.

Чтобы дать название листу детализации, щелкаем по его обозначению правой кнопкой мыши. «Переименовать».

Не забывайте записывать в строку «Итого» формулу суммы.

Теперь привяжем отчеты с расходами к сводной ведомости. Принцип присоединения тот же.

Старайтесь выделять именно ячейку с итоговой суммой!

Защита данных в ячейке от изменений

Часто расходы и доходы вводятся в спешке. Из-за этого можно сделать ошибку, ввести недопустимое значение. В результате получатся неправильные сводные данные. А вспомнить в конце месяца, где именно была неточность, порой невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода некорректных значений. Данные – проверка данных – параметры. Выбрать тип данных из всплывающего списка. ОК.

- Запретить изменение значений в ячейке. Рецензирование – защитить лист. В открывшейся вкладке ввести пароль, который позволит отключить защиту. Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.

- Выборочно защитить ячейки. Семейным бюджетом могут пользоваться сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа.

Рецензирование – Разрешить изменение диапазонов. Создать. Вводим имя диапазона, адреса ячеек (к которым будет доступ) и пароль доступа.

Рецензирование – Разрешить изменение диапазонов. Создать. Вводим имя диапазона, адреса ячеек (к которым будет доступ) и пароль доступа.

Чтобы защитить всю книгу, на вкладке «Рецензирование» нажмите соответствующую кнопку.

Работа с формулами в таблице личных финансов

Когда в таблице с доходами и расходами протягиваешь формулу («размножаешь» по всему столбцу), есть опасность сместить ссылку. Следует закрепить ссылку на ячейку в формуле.

В строке формул выделяем ссылку (относительную), которую необходимо зафиксировать (сделать абсолютной):

Нажимаем F4. Перед именем столбца и именем строки появляется знак $:

Повторное нажатие клавиши F4 приведет к такому виду ссылки: C$17 (смешанная абсолютная ссылка). Закреплена только строка. Столбец может перемещаться. Еще раз нажмем – $C17 (фиксируется столбец). Если ввести $C$17 (абсолютная ссылка) зафиксируются значения относительно строки и столбца.

Чтобы запомнить диапазон, выполняем те же действия: выделяем – F4.

Семейный бюджет дисциплинирует. Помогает выработать финансовое поведение, избежать лишних денежных трат. А Excel позволяет учесть особенности конкретной семьи.

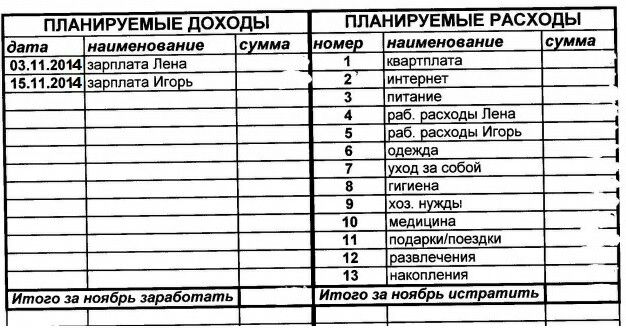

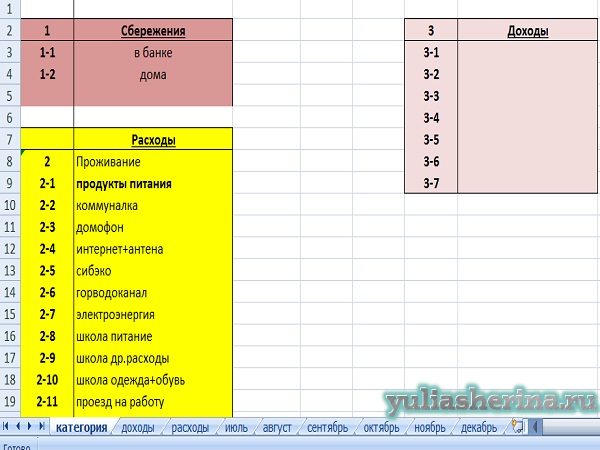

Как начать вести дневник доходов и расходов? | Банкуем с Машей!

Привет всем! На связи Маша. Сегодня мы поговорим о том, как правильно вести бюджет. Ох уж эти непредвиденные ситуации, когда до зарплаты еще неделя, а в кармане уже пусто. Так вот планирование бюджета поможет их избежать! Через пару месяцев ведения дневника доходов и расходов вы поймете, насколько это эффективно, и увидите экономию своими глазами.

А в конце материала я прикреплю ссылку, чтобы вы могли скачать таблицу и начать планировать бюджет уже сейчас. Все вычисления автоматические. Вам останется только подкорректировать под себя статьи расходов и вписать цифры!

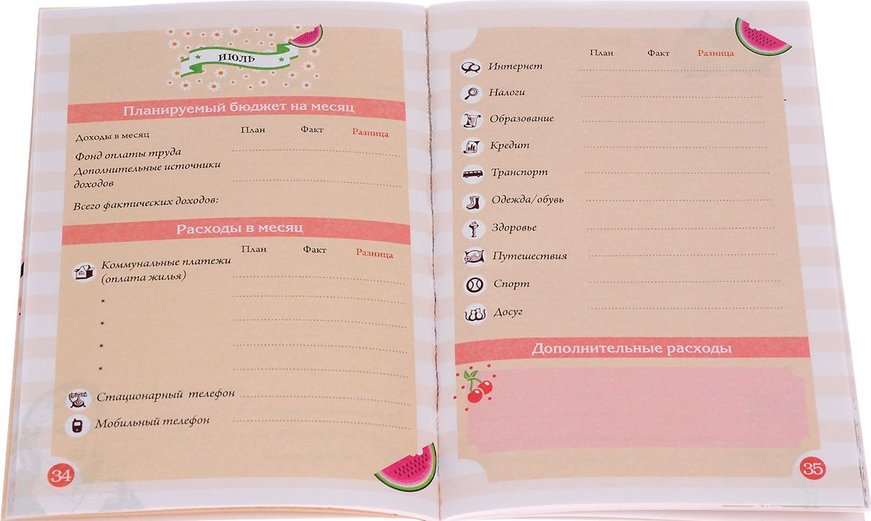

Формируем бюджет

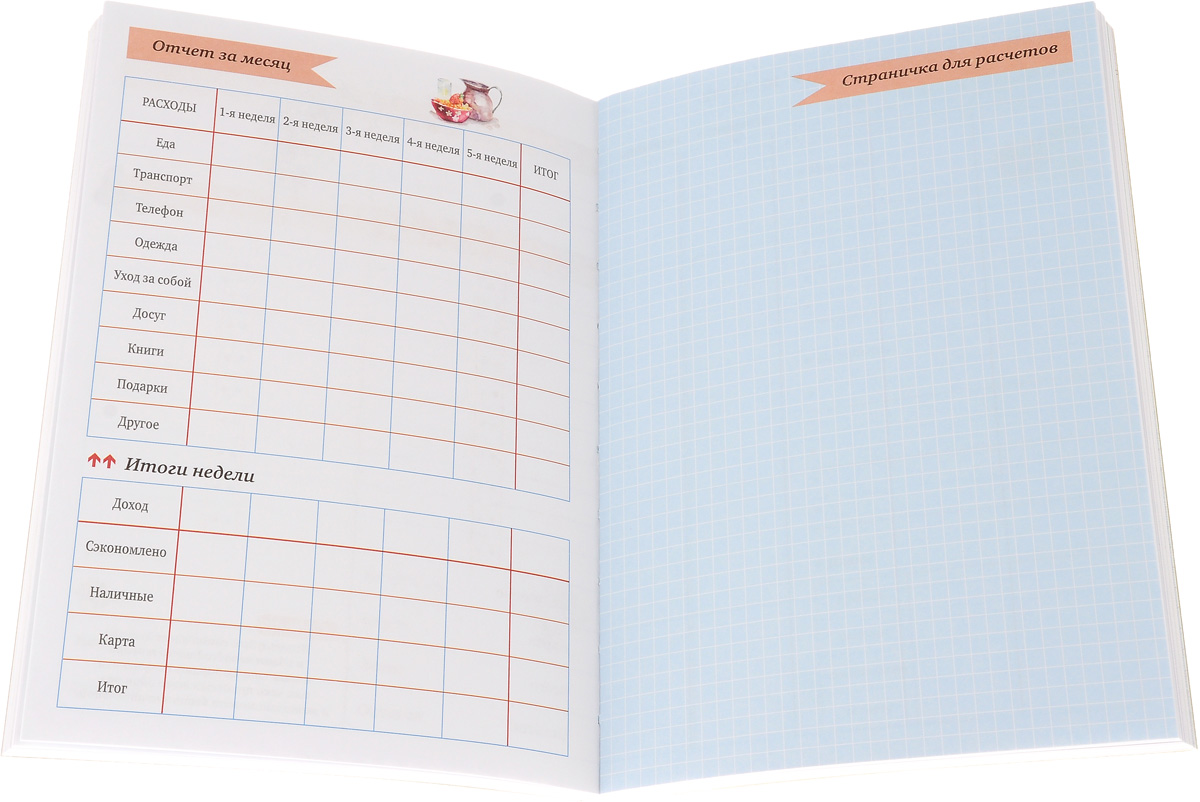

Дневник доходов и расходов – это табличка, которая состоит из трех компонентов. Первая часть таблицы – доходы. Сюда нужно вносить зарплату и дополнительный заработок: например, выручку от сдачи квартиры, социальные пособия, помощь родителей, подработку, проценты по депозиту. .. Денежные подарки на праздники тоже считаются!

.. Денежные подарки на праздники тоже считаются!

Если вы новичок, лучше создавать таблицу сначала на месяц. Когда вы разберетесь, как правильно вести бюджет, сможете рассчитывать финансы на полгода и год.

Считаем расходы

Вторая колонка – расходы. Регулярно записывайте в таблицу все обязательные траты: например, оплату ипотеки, коммуналку, расходы на транспорт, взносы по кредитам, счета за интернет и телефон, оплату детского сада или школы, покупку продуктов и бытовых товаров. Не забывайте и о внезапных расходах на одежду, парикмахерскую, технику и прочее.

Подводим итоги

Последняя колонка в дневнике – это итог. От доходов отнимите расходы… Вуаля! У вас получилась сумма, которую вы смело можете назвать свободными деньгами. Ими вы можете распоряжаться по своему усмотрению и настроению. Из этих денег можете даже выделить небольшой бюджет на импульсивные покупки. Ведь баловать себя тоже нужно!

Каждую неделю или месяц старайтесь откладывать определенную сумму, например, на накопительный счет МКБ (золотое правило: не меньше 10 % от зарплаты!), на случай непредвиденных ситуаций: потеря работы, дорогостоящее лечение, поломка автомобиля. Это будет ваша подушка безопасности на всякий случай. Ну или одеялко безопасности:)

Это будет ваша подушка безопасности на всякий случай. Ну или одеялко безопасности:)

В процессе заполнения таблицы вы увидите, куда уходят деньги. А после месяца ведения дневника получите детальную картину. Надеюсь, ваши траты станут более осознанными!

Ведете дневник финансов? Если да, делитесь своим опытом в комментариях. Если нет, скачайте здесь готовую таблицу и начните планировать бюджет с завтрашнего дня.

И обязательно подписывайтесь на мой блог «Банкуем с Машей!» Будем вместе учиться финансовой грамотности!

Топ-7 приложений для контроля расходов

Мы составили список лучших приложений, которые подходят под любые потребности: от тщательного контроля расходов в командировках до планирования семейного бюджета.

Дзен-мани: учет расходов

Приложение «Дзен-мани» подойдёт для тех, кто хочет контролировать бюджет, не тратя на это много времени и сил. Программа самостоятельно распознаёт СМС от большинства российских банков и автоматически фиксирует расходы. «Дзен-мани» синхронизируется с несколькими устройствами, строит прогнозы, планирует регулярные платежи и сообщает владельцу, если он превышает лимиты.

«Дзен-мани» синхронизируется с несколькими устройствами, строит прогнозы, планирует регулярные платежи и сообщает владельцу, если он превышает лимиты.

Источник

CoinKeeper

У приложения необычный интерфейс, напоминающий монетницу. Контролировать расходы и доходы можно простым перетаскиванием монет из кошелька в расходные статьи. Облачная синхронизация поможет семейным парам вести общий бюджет на разных устройствах.

Фото: ozitag.comИсточник

Monefy

Monefy – крайне простое и удобное приложение для тех, кто хочет тщательно следить за расходами. Траты распределяются по категориям, а для каждой категории можно присвоить собственную иконку. Расходы отображаются в виде диаграммы. В приложении есть встроенный калькулятор и нет рекламы.

Фото: trendpickle.comИсточник

Expensify

Expensify идеально подходит для людей, которые часто бывают в командировках и хотят легко создавать отчёты о расходах. Можно просто сфотографировать чек, и приложение само его расшифрует. Expensify отслеживает время и пройденное расстояние, а отчёты о расходах можно распечатать в любой момент.

Можно просто сфотографировать чек, и приложение само его расшифрует. Expensify отслеживает время и пройденное расстояние, а отчёты о расходах можно распечатать в любой момент.

Источник

YNAB

У приложения YNAB уникальная методология ведения финансов. Акцент в YNAB делается на планировании. Вы импортируете транзакции в программу и применяете их к каждой категории бюджета – YNAB выстраивает точную картину ваших расходов и находит баланс. Приложение платное, но у новых пользователей есть 34 дня пробного периода.

Фото: youneedabudget.comИсточник

Деньги ОК

«Деньги ОК» – очень простое и удобное приложение для управления расходами. Оно полностью бесплатное, без подписок и рекламы. В «Деньги ОК» каждая категория расходов имеет подкатегорию. Пример: в разделе «машина» есть отдельный счётчик трат на «ремонт» и «бензин». В приложении встроенный калькулятор и сканер QR-кодов. Все расходы можно экспортировать в Exel.

Источник

Goodbudget: Budget & Finance

Goodbudget: Budget & Finance отлично подходит для планирования семейного бюджета. Приложение синхронизируется с устройствами Android, iPhone и даже браузерной версией. Расходы и доходы отслеживаются в реальном времени.

Фото: bcacf.comMoney Flow

Money Flow – легкое приложение с интуитивно понятным управлением. Интерфейс можно полностью настроить под себя: выбрать фон, иконки и цветовое оформление расходных статей. Здесь также есть встроенные калькулятор и конвертер валют.

Фото: apps.apple.comИсточник

Разработчик программного обеспечения в Сиэтле, штат Вашингтон — Money Diary

Профессия: Разработчик программного обеспеченияОтрасль: Технический

Возраст: 28

Местоположение: Сиэтл, Вашингтон

Моя зарплата: 176000 долларов (базовая сумма $ 126 000 + $ 50 000 RSU) )

Заработная плата моего партнера: 536000 долларов (176000 долларов базовый + 295000 RSU + 65000 бонус)

Чистая стоимость: 2305700 долларов вместе (1730700 долларов на инвестиционных счетах, 72000 долларов в Robinhood, 113000 долларов на счете денежного рынка, 25000 долларов на чеке, 48000 долларов на чеке).

мой 401 (k), 270 000 долларов в 401 (k) моего партнера, стоимость автомобиля 47 000 долларов после вычета того, что мы еще должны по нему)

мой 401 (k), 270 000 долларов в 401 (k) моего партнера, стоимость автомобиля 47 000 долларов после вычета того, что мы еще должны по нему) Долг: На машине моего партнера осталось 16 000 долларов

Сумма моей зарплаты (1 раз в месяц) : 6650 долларов (после налогов, 12% взносов 401 (k) и страховки)

Сумма зарплаты моего партнера (раз в две недели): 2800 долларов (после вычетов и досрочных налоговых платежей, не включает компенсацию за акции)

Pr onouns: She / her

Ежемесячные расходы

Арендная плата: 4500 $ (2-х спальная, 2-х ванная; включает воду, канализацию, мусор и два парковочных места; мы сдаем в субаренду одно из мест за ~ 130 долларов в месяц)

Автомобиль: 420 долларов

Деньги, отправленные моим родителям: 1050 долларов (включая мой вклад в счет за телефон, который я все еще оплачиваю)

Уборщик: 180 долларов (включая чаевые)

Страхование здоровья: 75 долларов

Телефон партнера: 30 долларов

Интернет: 39 долларов США

Электричество: 30 долларов США

Peloton: 42 доллара США

Страхование арендатора: $ 10

Apple Storage: 2 доллара

Семья Spotify: 16 долларов (я разрешаю своим друзьям копаться в этой учетной записи)

YouTube TV / Disney + / Netflix: Отключить друзей

HBO: 16 долларов (иногда мои друзья присылают мне денег на это)

New York Times: 17 долларов

Годовые расходы:

Amazon Prime: 120 долларов

Страхование автомобиля / регистрация: 700 долларов США

Как вести журнал расходов и Зачем — бригада бухгалтерии

Как дневник денег может помочь вам развить привычки тратить.

Администратор

22 октября 2017 г.

Комментариев нет

С днём рождения меня, с днём рождения меня, с днём рождения дорогая Елизавета, с днём рождения меня! «Я один из тех, кто действительно любит свой день рождения. Да, верно, в эти выходные я отмечаю еще один день рождения и еще один год благодарности за свою жизнь.

Помимо семьи, я больше всего благодарен за свой бизнес.Мне нравится быть CPA, которому принадлежит бухгалтерский бизнес . Я также благодарен, что мой бизнес процветает и находится в хорошем финансовом состоянии. Многие люди не могут сказать то же самое. Фактически, некоторые мои клиенты, которые оказались очень успешными, не могут понять, почему они не могут оставаться в положительном денежном потоке . В таких случаях я советую своим клиентам вести денежный дневник или журнал расходов, чтобы иметь четкое представление о расходах и привычках их компании. Но прежде чем вы начнете писать « Дорогой дневник », вам следует знать несколько вещей:

- СПИСОК ДОХОДОВ И РАСХОДОВ — Денежный дневник — это в основном список всех доходов и всех расходов.

Идеально держать по одному ежедневно в течение месяца. Вот как это работает: перечислите все поступающие деньги, независимо от того, работают ли они, подарочные деньги или задолженность, и запишите, откуда они поступают. Затем запишите, на что вы тратите свои деньги и почему вы их потратили. Убедитесь, что вы указали дату и время расходов, включая все операции с наличными.

Идеально держать по одному ежедневно в течение месяца. Вот как это работает: перечислите все поступающие деньги, независимо от того, работают ли они, подарочные деньги или задолженность, и запишите, откуда они поступают. Затем запишите, на что вы тратите свои деньги и почему вы их потратили. Убедитесь, что вы указали дату и время расходов, включая все операции с наличными. - ПОМОГАЕТ С БЮДЖЕТИРОВАНИЕМ — Когда вы записываете все, что вы зарабатываете и тратите, вы в основном составляете чрезвычайно подробный бюджет .Эти цифры могут стать ключом к изменению ваших привычек в расходах.

- Лучшее понимание того, куда тратятся деньги — Запись того, что вы зарабатываете и как вы тратите, по крайней мере от недели до месяца, открывает глаза. Например, если вы тратите 3 доллара на чашку кофе пять дней в неделю, это будет стоить вам 15 долларов в неделю или 60 долларов в месяц, всего 720 долларов в год. Эту сумму можно вложить в офисное помещение, специальное мероприятие или долгий отпуск на выходных.

- ТРАТИТЕ МЕНЬШЕ — Знаете ли вы, что люди, которые записывают свои траты, с большей вероятностью сократят свои расходы, когда увидят расходы, записанные на бумаге или на своем компьютере? Это правда.Ведение денежного дневника помогает визуализировать свои расходы и, в конечном итоге, может привести к меньшим расходам.

Завести дневник расходов, деловой или личный денежный дневник — отличный способ понять, сколько вы зарабатываете и тратите каждый день. Если у вас возникли проблемы с откладыванием на любимые вещи, погашением ссуды или долга или заменой оборудования для бизнеса из-за отсутствия денежных средств, возможно, вам стоит подумать о создании журнала.

В моем дневнике расходов иногда я записываю себе заметки о том, почему я решил не покупать что-то, например, чашку кофе.Я также указываю, на что я потрачу сэкономленные средства в будущем, например, на короткий отпуск. Считаю, что победа, победа! Поэтому в свой день рождения я желаю вам и мне много отдыха, путешествий и еще одного года жизни. С днем рождения меня!!!

С днем рождения меня!!!

: как создать единый за 6 простых шагов

Как студент, уравновешивание своих денег может быть одной из самых сложных вещей, которые нужно выучить, продолжать делать и хорошо делать . Жизнь в одиночестве в первый раз может привести к бесчисленным ночным занятиям зубрежкой с верной пиццей с двойным сыром или слишком большим количеством пива с друзьями, чтобы откладывать дела на потом вместо того, чтобы писать свою газету (Не лгите.Вы знаете, что сделали это.) Не говоря уже о тех дорогостоящих учебных пособиях и учебниках, которые помогают вам сдать экзамены и стоят вам (небольшого) состояния. Некоторым людям легко вспомнить свой доход и то, на что они тратят деньги. Для некоторых это немного сложнее. Один из лучших и наиболее надежных способов придерживаться своего бюджета — вести дневник бюджета . Все это в одном месте, до него легко добраться и легко сделать.

Добавляете ли вы это в свои заметки на телефоне или используете блокнот только для составления бюджета, вот действительно простое руководство о том, как создать журнал бюджетирования, и шаги, которые сделают вас идеальным вдохновителем бюджета !

Поскольку вы, скорее всего, будете обновлять свои расходы почти каждый день, постарайтесь вложить средства в надежный и долговечный бюджетный журнал, такой как Jofelo Leather Journals. Это может быть немного дороговато, но в конечном итоге спасет вас.

Прежде всего, такая компания, как Jofelo, предлагает многоразовые журналы. Это означает, что после завершения бюджетного периода, будь то квартал или год, вы можете удалить страницы и начать новый журнал. Во-вторых, представьте, что вы записываете полгода расходов, а затем делаете перерыв в дневнике. Как вы думаете, как весело переносить все свои расходы в другой журнал? Это не так, поверьте мне. Джофело, например, использует прочную кожу, чтобы ваш журнал никогда не подводил вас, чтобы вы могли продолжать с удовольствием составлять бюджет.

1) Форматирование бюджетного журнала

Хорошо, обо всем по порядку: вы хотите отслеживать свой доход ежемесячно или еженедельно? Как правило, ежемесячно проще, поскольку доход обычно поступает в виде какой-то ежемесячной выплаты (но это ваш выбор: как вам удобнее). Если вы выберете еженедельно, вам нужно будет повторить эти шаги примерно четыре раза (в течение четырех недель в месяц). Если вы выберете ежемесячно, вам нужно будет сделать это только один раз.

Если вы выберете ежемесячно, вам нужно будет сделать это только один раз.

2) Знайте свой доход

Вы работаете или получаете фиксированную сумму денег каждый месяц / неделю? Используйте это как ориентир и запишите эту сумму.

3) Каковы ваши постоянные расходы

Если вы оплачиваете аренду, коммунальные услуги или любые другие фиксированные расходы, их следует вычесть из вашего дохода напрямую, чтобы вы могли видеть, какую часть своего дохода вы можете на самом деле потратить на другие вещи, такие как еда или вещи, которыми вы занимаетесь в свободное время .

Теперь, сколько осталось от вашего дохода?

4) Разделите оставшиеся деньги или отложите

Вы можете выделить определенную сумму денег на такие вещи, как еда, учебники или приятная поездка в Барселону (если вы правильно сэкономите).Тогда у вас может остаться сумма, которую вы можете потратить на другие, возможно, более незапланированные или случайные вещи.

Очевидно, не всегда легко сказать, что у вас есть, например, 150 евро, которые можно потратить на покупку продуктов, поскольку вы не всегда знаете, можете ли вы тратить ровно 150 или меньше каждый месяц. Но именно поэтому вам следует выделять разумную сумму на покупки продуктов питания (не думайте, что вы можете тратить только 20 евро в месяц на еду, когда вы явно не можете). Кроме того, если у вас есть достаточно денег, отложенных на «незапланированные или случайные вещи», вы всегда можете потратить эти деньги на другие нужды.

Все еще со мной? Хорошо, круто, переходим к следующему шагу!

5) Отслеживайте свои покупки

Вот где обязательство становится очень серьезным. Что вы купили, когда и сколько это стоило? К этому может потребоваться время, чтобы привыкнуть, поскольку а) это означает, что вам нужно помнить, что вы купили, или хранить все свои чеки, и б) делать это каждый день!

Есть масса способов сэкономить, например, приготовить обед дома. Так что пока вы отслеживаете, что покупаете, вы можете попытаться сэкономить столько, сколько разумно!

Вы справитесь? Конечно вы можете!

6) Подсчитайте потраченные деньги и посмотрите, сколько денег вы сэкономили!

Очевидно, что это всего лишь пример.Вы должны адаптировать его к своим личным привычкам расходования средств. Но важно то, что этот простой план составления бюджета будет быстрым и эффективным. Самое главное, что физически показывает вам ваши расходы! Да, может потребоваться несколько дней, чтобы освоиться и не забудьте регистрировать ежедневные покупки в журнале бюджета, но оно того стоит. Кроме того, определенно отправит вас в чувство вины, если вам придется регистрировать все ранее упомянутые звонки в Domino’s Pizza…

Хотите узнать больше советов и уловок о том, как стать студентом? Посетите наш раздел «Приступая к работе», чтобы узнать больше о том, как лучше всего выжить в учебе.

Как создать бюджетный журнал за 6 простых шагов2017-07-292021-06-01 https://collegelife.co/nl/wp-content/uploads/sites/14/2019/02/logo.pngCollege Life [NL] https : //collegelife.co/nl/wp-content/uploads/sites/14/2017/06/piggy-bank.jpg200px200px

Как отслеживать свои расходы

Если вы хотите выиграть деньгами, вы должны изменить свои действия с деньгами. Для этого нужно составить бюджет, а затем придерживаться его. То, как вы делаете , что , — это отслеживать свои расходы.Может быть, это новая терминология для вас, но не пугайтесь. Мы можем предоставить вам информацию, необходимую, чтобы продвигаться вперед по пути к деньгам (с уверенностью!), Избегая при этом того, что вас сдерживало.

Шаги по отслеживанию расходов

Шаг 1. Создайте бюджет

Без него вы не сможете отслеживать расходы. Какой бюджет? Это ваш ежемесячный денежный план — ваши ожидаемые доходы и расходы, распределенные по категориям за весь месяц.

Бюджет не контролирует вас; вы контролируете это.Это руководство , которое вы установили, , чтобы убедиться, что ваши деньги делают то, что вы им говорите.

Есть три основных шага для настройки бюджета:

- Запишите свой ежемесячный доход.

- Запишите свои ежемесячные расходы.

- Начните с еды, жилья (ипотека или арендная плата плюс коммунальные услуги), одежды и транспорта.

- Как только они будут покрыты, перечислите все другие расходы, такие как развлечения, питание вне дома, уроки флейты, услуги потокового телевидения, членство в спортзале, пожертвования, сбережения и т. Д.

- Если вы новичок в составлении бюджета и не знаете, с чего начать, ознакомьтесь с нашими рекомендуемыми процентными показателями бюджета.

- Убедитесь, что ваш доход за вычетом расходов равен нулю.

- Если математика не помогает, вам нужно скорректировать категории, пока не получите бюджет с нулевой базой.

Мы могли бы говорить о советах по настройке бюджетов в течение всего дня, но это краткое изложение.

Шаг 2. Запишите свои расходы

Каждый день.Мы серьезно. Каждый. День. Если вы не успеваете за тем, что тратите, вы будете жить в фантастической стране, где кошельки никогда не опустеют, а банковские счета останутся пустыми и полными. Было бы здорово, но это не реальный мир. В реальном мире вам нужно не отставать от того, что вы тратите.

Начните составлять бюджет с EveryDollar сегодня!

Это действие является ключевым для того, чтобы сообщить вашему супругу и себе, какие деньги остались для использования во всех тех категориях, которые вы создали на первом шаге.И это подводит нас к следующему шагу.

Шаг 3. Наблюдайте за этими суммами

Отслеживание своих расходов поможет убедиться, что вы не тратите слишком много средств в какой-либо области. Когда вы вводите расход, убедитесь, что вы отслеживаете, сколько осталось в этой категории.

Если вы женаты, убедитесь, что вы оба записываете все свои траты и сверяетесь друг с другом, прежде чем тратить. Это отлично подходит для подотчетности и общения. Таким образом, никто из вас никогда не скажет: «Я не знал, что вы потратили большую часть бюджета на развлечения, покупая билеты в музей восковых фигур.Я хотел записать нас на урок битбокса для пар ».

Бюджеты рушатся, когда вы не отслеживаете и свои расходы.

Почему следует отслеживать свои расходы?

Мы только что коснулись этого, а теперь углубимся. Потому что, давайте будем честными, если все, что вы делаете в начале каждого месяца, — это записываете или вводите строки бюджета и распределяете итоги по каждой статье, вы не несете ответственности за соблюдение этих строк.

Многие из нас так начали «составлять бюджет». И это начало. Приятно иметь представление о том, какие деньги и куда должны пойти . Но если вы не отслеживаете свои расходы, вы не знаете , где ваши деньги на самом деле. Вы рискуете постоянно устанавливать нереалистичные бюджеты и никогда не достигнете своих чудесных финансовых целей.

И мы не этого хотим. Помните — мы хотим, чтобы вы добились успеха! Итак, давайте посмотрим на различные методы, чтобы это произошло.

Четыре способа отслеживать свои расходы

1. Карандаш и бумага

Не отказывайтесь от старых школьных методов. Многие люди придерживаются и продолжают придерживаться бумажного бюджета. Самым большим преимуществом здесь (помимо отсутствия доступа к технологиям) является то, что для того, чтобы записывать вещи, требуется активный мозг. Активный мозг действительно очень полезен, когда вы имеете дело с деньгами.

Недостаток этого метода довольно очевиден: большинство из нас в наши дни не успевают за бумажными копиями материалов.Когда вы получаете квитанцию, вы должны держать ее, пока не внесете в свой бюджет и не запишите ее. Иногда квитанции теряются. Иногда деньги, которые вы потратили на быструю поездку в долларовый магазин, забываются. Иногда один из супругов не может быстро списать несколько покупок по дебетовой карте. Любой из этих сбоев связи может привести к краху бюджета.

2. Система конвертов

В этом методе отслеживания расходов используется метод «оплаты наличными лично».Вы можете автоматически оформлять такие вещи, как пенсия, ипотека и некоторые коммунальные услуги. Вы можете отправлять чеки или производить оплату дебетовой картой онлайн для оплаты других счетов. Но расходы, которые вы оплачиваете лично, оплачиваются только наличными.

В начале месяца вы кладете деньги в конверты, помеченные статьями бюджета. Продовольственные товары, развлечения и рестораны — вот три отличных примера. Когда вы идете в продуктовый магазин, возьмите с собой конверт с «продуктами». Когда конверт пуст, ваши траты прекращаются. По сути, ваши деньги отслеживают сами себя.

Давайте посмотрим правде в глаза, однако, оплата наличными иногда может быть неудобной. Кто хочет зайти на заправку, чтобы внести предоплату на кассе? Кому нравится считать или следить за монетами? Кроме того, с развитием электронной коммерции оплата наличными не всегда возможна. Тем не менее, это эффективный способ отслеживать расходы, потому что физическое наблюдение за тем, как деньги покидают конверт, вдохновляет на совершенно новый уровень ответственности.

3. Компьютерные таблицы

Пора говорить о цифровых технологиях.Многие люди являются фанатиками электронных таблиц и будут рассказывать вам о его преимуществах до скончания веков. Множество шаблонов, возможность настраивать свой бюджет, красота того, как вычисления выполняются за вас на экране — вот несколько преимуществ для бюджетов электронных таблиц.

Но эти энтузиасты электронных таблиц не всегда женаты на других энтузиастах электронных таблиц. Пары должны открыто сообщать о своих расходах; не позволяйте таблицам мешать вам долго и счастливо.

Второй недостаток электронных таблиц — доступ к вашему компьютеру, чтобы не отставать от ваших расходов. Если вы станете меньше заниматься этими ежедневными посещениями, чтобы вводить расходы, ваш бюджет на самом деле не бюджет — это просто таблица, полная благих намерений. Хорошие намерения — это то, с чего вы начинаете, но добрые намерения сами по себе не достигают финансовых целей.

Вы, вероятно, проводите много времени за своим компьютером, так что, возможно, вы думаете, что электронные таблицы вам подойдут. Но знаете, что всегда рядом с вами? Ваш телефон.Это подводит нас к следующему — и, как мы смело заявляем, ЛУЧШЕМУ — варианту отслеживания ваших расходов. Барабанная дробь, пожалуйста.

4. Приложения для составления бюджета

В частности, EveryDollar. Мы не собираемся здесь ходить вокруг да около. С помощью нашего бесплатного приложения для бюджета вы можете создать бюджет за считанные минуты и буквально изменить свою финансовую жизнь. Вы можете войти в систему со своего телефона и отслеживать расходы буквально через мгновение после их возникновения. Не покидайте парковку долларового магазина, не записав, что вы потратили 3 доллара и налог на воздушный шар на день рождения, подарочную сумку и фаршированных рыбок-клоунов, которые, как вы надеетесь, ваша племянница сочтет Немо.

Как видите, удобство приложения для составления бюджета — его главный плюс. Конечно, EveryDollar может похвастаться даже большим. Настройте свои шаблоны, чтобы они соответствовали вашим потребностям в расходах и экономии. Создавайте фонды для достижения больших денежных целей. И синхронизируйте свой бюджет с устройствами вашего супруга, чтобы вы, ребята, были в постоянном коммерческом общении.

Две вещи, о которых следует помнить при работе с приложением для составления бюджета, основаны на одном ключевом слове: последовательность. Если вы знаете, что забудете добавить свои расходы, мы можем помочь.Попробуйте Ramsey + и получите премиум-версию EveryDollar, которая связана с вашим банковским счетом и транслирует ваши транзакции за вас. Все, что вам нужно сделать, это перетащить свои расходы в нужные категории.

Главное помнить следующее: вы не можете настроить свой бюджет и оставить его даже с Ramsey +. Приложение не закрывает ваш банковский счет, когда вы собираетесь купить буррито из 17 слоев, что значительно увеличивает бюджет вашего ресторана. В конце концов, бюджет — это план для ваших денег, а какой толк в плане, которому вы не следуете?

Независимо от метода, вы должны сделать отслеживание своих расходов привычкой, чтобы выигрывать деньгами.Если вы не смотрите, куда уходят ваши деньги, вам всегда будет интересно, куда они пошли. Но когда вы воспользуетесь правильными инструментами и будете знать, что работа того стоит (что мы полностью проверяем на личном опыте), вы выйдете за рамки благих намерений и перейдете к финансовым победам.

Готовы начать? Попробуйте премиум-версию EveryDollar с бесплатной пробной версией Ramsey + уже сегодня!

Преимущества дневника расходов

Преимущества

У Сары, как и у большинства из нас, есть желания и потребности.К сожалению, Сара, как и большинство из нас, не выиграла в лотерею и поэтому имеет ограниченные ресурсы. Сара считает, что ведя этот дневник расходов, она сможет лучше понять свои привычки в расходах и использовать эту информацию для лучшего контроля над своими финансами.

Тратьте меньше

Одно из первых преимуществ, которое вы увидите, — это то, что вы в конечном итоге будете тратить меньше. Это происходит почти естественно примерно через неделю ведения дневника расходов. Как только вы начнете отслеживать свои расходы, вы начнете понимать, сколько вы тратите, и автоматически начнете тратить меньше.Как только вы потратите меньше, вы можете начать откладывать больше, чтобы погасить любые долги, которые у вас могут быть, такие как задолженность по кредитной карте или даже ипотека или автокредит.

Прошло три недели с тех пор, как Сара начала заниматься, и она обнаружила, что это правда. Она обнаружила, что теперь вместо того, чтобы просто делать случайные покупки, она действительно останавливается и думает о том, действительно ли ей нужен конкретный предмет. Если она считает, что вещь не является абсолютно необходимой, она не купит его. На этой третьей неделе она обнаруживает, что тратит намного меньше, чем предыдущие две недели.

Посмотрите, куда уходят ваши деньги

После того, как вы проследите свои расходы в течение месяца, вы сможете сложить свои расходы, чтобы увидеть, как вы потратили свои деньги. Вы можете быть удивлены, обнаружив, что ваша ежедневная покупка кофе через месяц дает много. Допустим, вы купили кофе 25 дней в месяц. Кофе за 2,59 доллара на 25 дней составляет 64,75 доллара!

Как только вы увидите, на что тратите свои деньги, у вас может возникнуть желание сократить некоторые из этих затрат. Вы можете посмотреть на эти 64 доллара.75, которые вы потратили на кофе в прошлом месяце, и, возможно, вы захотите сократить их. Вы думаете об этом и решаете, что можете каждый день вставать немного раньше, чтобы приготовить себе кофе. Вы можете купить пакет кофе, которого хватит более чем на месяц, за 14 долларов США. Ваши сливки и сахар могут стоить вам дополнительно 10 долларов в месяц. Это означает, что вы в конечном итоге потратите всего 24 доллара на кофе в месяц вместо 64,75 доллара. Это означает, что вы ежемесячно экономите около 40 долларов на кофе. Глядя на другие ваши расходы, вы можете увидеть и другие способы их снижения.

Кроме того, суммирование ваших расходов через месяц позволяет увидеть, живете ли вы по средствам. Если вы обнаружите, что потратили 2652 доллара в прошлом месяце, но заработали только 2400 долларов в этом месяце, то вы можете увидеть, что вам нужно где-то сократить свои расходы. Вам нужно тратить меньше, чем вы зарабатываете.

Сьюзен решила вести дневник расходов в течение двух месяцев. По прошествии двух месяцев Сьюзен увидела, что ежемесячно тратит почти 300 долларов на обувь. Она также увидела, что ее расходы не соответствуют ее доходу.Каждый месяц она тратила на 200 долларов больше, чем ее доход. Просматривая свой дневник расходов, она продолжает смотреть на 300 долларов в месяц, которые она потратила на обувь, и не может перестать думать об этом. Неужели ей действительно нужны были все эти туфли? Она даже надела всю купленную обувь? В то время она чувствовала, что ей нужны эти туфли. Ей нужна была обувь, подходящая к каждому ее наряду. Но теперь, видя, что она тратит больше, чем зарабатывает, она пересматривает свое решение. Она не носила всю эту обувь, и у нее есть туфли, которые подойдут к большинству ее нарядов.Сьюзан решает сократить свои расходы на обувь до 0 долларов в месяц в течение следующих нескольких месяцев. Ей уже давно не нужна обувь!

Управляйте своими финансами

Все это сокращение расходов помогает вам сохранять контроль над своими финансами. Если вы знаете, куда уходят ваши деньги, и тратите меньше, вы можете лучше контролировать свои траты. Вы будете точно знать, сколько вы можете потратить на обеды вне дома, на игры и на кофе. А поскольку в целом вы тратите меньше, вы также можете гораздо быстрее погасить свои долги или сэкономить на этом особенном отпуске.Вы не будете задаваться вопросом, достаточно ли у вас денег, чтобы что-то заплатить; ты узнаешь! И это прекрасное чувство!

С тех пор, как Сьюзен перестала тратить на обувь и стала больше осознавать свои привычки тратить, она стала более счастливой. Она чувствует, что больше контролирует свои финансы. Она продолжает отслеживать свои транзакции, поэтому она точно знает, куда уходят ее деньги. Она откладывает деньги, чтобы накопить на следующую поездку на пляж. Она также откладывает деньги, чтобы быстрее расплатиться за свою машину.Теперь, когда она идет в магазин, она точно знает, что хочет купить и сколько может потратить.

Итоги урока

Давайте рассмотрим. Дневник расходов — это дневник или журнал, в котором вы ежедневно записываете все свои денежные операции. Вот список преимуществ, которые вы получите от хранения хотя бы в течение месяца:

- потратьте меньше

- посмотрите, куда уходят ваши деньги

- контролируйте свои финансы

- погасить долг

- живи по средствам

Построение бюджета после окончания колледжа с помощью финансового дневника

Построение бюджета после колледжа с помощью финансового дневника

Теперь, когда вы закончили колледж, наступает срок выплаты студенческих ссуд, а также многих других счетов: арендная плата, электричество, вода и канализация, телефон и Интернет, и этот список, кажется, можно продолжить.Независимо от того, находитесь ли вы в шоке от фактических расходов или чувствуете, что у вас все полностью под контролем, запись всех ваших расходов в финансовый дневник никому не повредит — и может помочь вам во многих отношениях.

Если вы обнаружите, что тратите больше, чем имеете, даже если вы не думаете, что потратили слишком много в какой-либо области, у вас может быть разрыв между образом жизни и доходом, в котором вы думаете о модных обедах и покупках на выходных. как «нормальные» — это больше, чем вы действительно можете себе позволить.

Лучший способ узнать, является ли то, что вы думаете, что вы тратите, тем, что вы тратите на самом деле, — это сравнить свои фактические расходы с расходами, которые вы ожидаете понести каждый месяц. Для этого вам нужно точно отслеживать, что вы тратите в течение месяца. Но прежде чем вы начнете свой месяц ведения финансового дневника, запишите свои предположения о ваших текущих расходах.

Выберите метод ведения финансового дневникаПервый шаг в создании финансового дневника — решить, как вы собираетесь отслеживать свои ежедневные расходы.Возможны следующие варианты:

- Телефон: Если вы мастер текстовых сообщений, вставляйте номера в заметки на своем мобильном телефоне и отправляйте их себе по электронной почте каждый день.

- Блокнот: Получите небольшой блокнот, который можно носить в кармане, портфеле или сумочке.

- Журнал: Выберите красивый дневник — или просто простой блокнот в спиральном переплете — который вы захотите взять с собой, куда бы вы ни пошли, чтобы записывать свои расходы по мере их возникновения.

- Храните ежедневные чеки в кармане или бумажнике: В конце каждого дня складывайте все чеки и записывайте, сколько вы потратили.

Насколько вы организованы, когда регистрируете свои ежедневные расходы, зависит от вас. Вы можете включить категории в свой ежедневный учет, или вы можете просто записать все и сохранить категоризацию для своего ежемесячного бюджета.

У вас должно быть четкое определение того, что, по вашему мнению, относится к определенной категории.В противном случае вы не сможете точно отслеживать разницу в ожидаемом, фактическом и желаемом бюджете. Ниже приведено большинство категорий, на которые люди тратят свои деньги. Некоторые из них могут не относиться к вам, а другие, возможно, потребуется добавить, но с этого вы должны правильно начать:

Аренда / ипотека | Налог на имущество | Страхование домовладельцев / арендаторов |

Обслуживание дома | Домашний декор | Выплаты по студенческому кредиту |

Платежи кредитной картой | Автоплаты | Техобслуживание автомобилей |

Страхование автомобиля | Газ | Домашние животные |

Ресторан | Продовольственные товары | Утилиты |

Телефон / Интернет | Медицинские расходы | Страхование здоровья |

Одежда | Подарки для других | Инвестиции |

Экономия | Развлечения | Разное |

В конце месяца вы хотите свести все свои ежедневные записи в ежемесячный бюджет.Создайте рабочий лист, в котором перечислены ваши категории расходов слева, а затем вставьте в столбцы справа, сколько вы ожидали потратить, сколько вы фактически потратили, разницу между ними (если вы потратили больше, чем вы думали, что должны, это будет отрицательным числом), и «желаемый бюджет», то есть то, до чего вы надеетесь сократить свои расходы в каждой из этих областей.

Имея эти числа под рукой, вы можете легко увидеть, куда уходят ваши деньги, узнать, на что вы тратите слишком много, и сосредоточиться на том, где ваши привычки тратить больше всего нуждаются в уточнении.

Мой собственный денежный дневник на неделю

Этот пост может содержать партнерские ссылки

Если вы читаете этот сайт, вас интересуют личные финансы, и поэтому вы, вероятно, уже слышали о серии «Денежные дневники» на Нефтеперерабатывающий завод 29. Некоторое время я был фанатом, в основном потому, что любопытен и люблю подглядывать (и, ну ладно, судить), куда другие тратят свои с трудом заработанные деньги. Честно говоря, комментарии предлагают одни из лучших прочтений.

Они также недавно опубликовали антологию денежных дневников.Щелкните здесь, чтобы получить копию.

Поскольку я нахожу это настолько увлекательным, я подумал, что было бы весело внести в каталог свои собственные расходы на целую неделю. По общему признанию, прошло некоторое время с тех пор, как я отслеживал свои расходы, записывая каждую транзакцию постфактум, но это всегда хорошее напоминание при планировании бюджета и экономии.

Хорошо, поехали.

Обо мне

Род занятий:Сфера деятельности: Реклама

Возраст: 31

Местоположение: Атланта

Годовой доход: 150 000 тыс. Я не могу раскрыть) и заработок с этого сайта, который является моей побочной работой.) Ежемесячные расходы Арендная плата: 2500 долларов (из которых я плачу половину, моя невеста и я разделяем расходы)

Выплата студенческой ссуды: 0

Газ: 0

Электроэнергия: Он платит

Тренажерный зал: 179 долларов (Pure Barre)

Членство в массажном кабинете: 99 долларов

Интернет: 70 долларов

Сотовый телефон : 108 долларов

Медицинская страховка: Вычитается из зарплаты, это около 150 долларов в месяц.

Netflix: $ 0

Hulu: $ 9

401 (k): Моя компания соответствует моему вкладу. Это 5% от моей зарплаты, которую я не могу раскрыть.

Общественный транспорт: 42,00 долл. США в месяц

Обслуживание газонов при аренде собственности: 80 долл. США

Уборка дома: 85 долл. США

Доставка продуктов питания: долл. США $ 42

Итак, вот заметка о моих ежемесячных расходах.У меня есть отдельный счет для оплаты счетов, и, честно говоря, это делает мою жизнь намного проще. Я знаю, сколько у меня ежемесячных расходов (а вы?), И поэтому каждые две недели на этот счет направляется 50% моей зарплаты. Мои счета оплачиваются автоматически, и мне буквально не нужно о них думать. Раньше я постоянно забывала что-то заплатить или с трудом переводила деньги с чеков на сбережения. Это значительно упростило управление моими финансами. Автоматизация работает не только на экономию денег.С учетом сказанного, расходы, которые вы увидите ниже, относятся к моему «дискреционному» или расходному счету.

8 утра — я просыпаюсь, выгуливаю собак, делаю кофе и завтрак дома. Я работаю из дома по понедельникам и пятницам, поэтому мне легко обойтись, не тратя много денег. Завариваю кофе во френч-прессе и ем бублик. 12 часов вечера — Салат на обед готовлю дома. Обычно у меня под рукой очень мало продуктов, но, поскольку мы скоро покупаем дом, накануне (воскресенье.) Это немного похоже на обман, так как накануне я потратил много, но вот мы здесь.15:00 — У меня есть полдник из пачки Trader Joes «Горсть оливок» (серьезно, так хорошо) и сыра Babybel.

19:00 — Рич приходит домой, а мы поужинаем к Мо. Поскольку я покупаю продукты и готовлю все блюда (хотя расписание на следующей неделе не позволяет мне это делать), он обычно покрывает наши обеды в будние дни (его версия приготовления пищи).Итого за день: $ 0 (День без траты! Ура!)

Денежный дневник — день 2

6 а.м. — Я встаю рано два раза в неделю, чтобы попасть на урок Pure Barre в 7 утра.

9:30 — После урока и душа я прихожу на работу. Я обычно беру кофе в кафе Starbucks в вестибюле своего здания в качестве удовольствия в те дни, когда я «в офисе». Обычно я стараюсь ограничиться либо кофе, либо обедом. Раньше, когда я бездумно тратил и делал и то, и другое, я тратил от 15 до 20 долларов каждый день, когда работал в офисе. Ой. Кофе стоит 3,97 долларов

12 часов. — Я собрал обед, но это было очень грустно, и у них внизу были макароны с сыром, поэтому я иду с коллегой и покупаю небольшую часть Mac n ’Cheese к салату.$ 3,12

19:00 — В случае совершенно незапланированного переезда, наша свадебная дегустация приходится на этот вечер, поэтому мы получаем бесплатный ужин, пробуя все варианты первого блюда с нашим поставщиком. Бесплатная выпивка тоже. $ 0

21:00 — Дома приходит большая часть того, что я заказывала во время распродажи ко Дню труда. Опять же, я уже заплатил за это, но это все равно похоже на обман. Я начинаю чувствовать, что этот дневник будет неточно отражать мои траты за неделю.Итого за день: 7 долларов.09

Денежный дневник — День 3

9:30 утра — Я не встаю рано на тренировки по средам, но хожу в офис. В этот день я немного отстаю, поэтому беру RXBar, который купил в воскресенье в Trader Joe’s, на завтрак, и все еще беру свой обычный кофе. 3,97 доллара (Они знают мое имя, порядок и все остальное. Немного смущает, как мало я изменяю свой утренний заказ на кофе.)

12 часов вечера. — Пошел на рабочий обед, где была обеспечена еда.$ 0

16:00 — Эта неделя была очень насыщенной свадебными событиями. В этот день (среда) у нас была вторая помолвка, но на этот раз с фотографом, снимающим нашу свадьбу. Я рано ухожу с работы, чтобы встретиться с визажистом в своей квартире. Я уже внес залог, но плачу дополнительно 60 долларов за ее услуги.

18:00 — Рич опаздывал с работы, поэтому я купил газировку для себя и фотографа, чтобы избавиться от жары. Мы ждали на улице Понсе-Сити в особенно влажный день.7.20 $ (на две газировки — знаю !!!)

20:00. — После съемок мы с Ричем ужинаем. Он платит.

Денежный дневник — День 4

6 утра — Снова рано вставать для Pure Barre. Я также отвозю свою собаку Ру в детский сад для щенков 1-2 раза в неделю, и она уже по пути в студию. Поскольку мы выезжаем рано и забираем поздно, плата (обычно 22 доллара) почти удваивается и составляет 42 доллара за день. Поскольку по вторникам и четвергам я езжу очень рано, я использую машину своей невесты, чтобы пойти на занятия, поэтому мне не нужно платить за Lyft.9:30 — Снова в офисе, в дополнение к моему обычному кофе, я беру банан на завтрак, чтобы пойти с моим RX Bar.

12 часов — Еще один бесплатный обед. Салат из стейков от Ray’s in the City. Ням! Платит мой коллега. $ 0

16:30 — Я встречаюсь с одной из своих подруг, чтобы провести счастливый час. Это была моя худшая рабочая неделя за последнее время (возможно, за все время), поэтому мой коллега купил мне обед, и почему я выпиваю 3 стакана розы со своей девушкой. Напиваюсь и заказываю закуску. Мой счет составляет 70 долларов, включая чаевые. (Эй! Полная честность, верно?)

19:00 — Я пользуюсь Lyft от «счастливого часа» до встречи в книжном клубе. 23 доллара США. Это дорого для Lyft, но у меня нет машины, поэтому я привык к этим платежам, когда мне нужно куда-то ехать. Ужин любезно предоставляется в книжном клубе.21:30 — Подруга подвозит меня домой из книжного клуба, и я ложусь спать к 10.

8 утра. — С пятницы я снова работаю из дома. Я немного сплю, завариваю себе кофе.

11:30 — Я получаю Lyft, чтобы отвезти меня в Pure Barre на урок 12:00. $ 5,8213:00 — Обед с двумя моими подругами, которые по пятницам тоже ходят в бар в полдень. Мы не делаем это каждую неделю, но приятно, когда мы это делаем. Я ем салат и диетическую колу в ресторане недалеко от студии. $ 19

14:00 — Lyft home — 5,82 доллара в 19:00. — Рич приходит домой. Завтра (субботу) мы проводим весь день, глядя на дома, поэтому решаем просто расслабиться в пятницу вечером. Он приносит домой пиццу, и мы смотрим на второй сезон American Vandal.Итого за день: $ 299,38

День 6

8:00 — встать рано в субботу, чтобы подготовиться к дню, полному экскурсий по дому. Идем по улице за кофе и рогаликами. Он платит.9:30 — первая встреча на дому (в конце концов, это дом, на который мы делаем предложение!)

13:00 — Быстрый обед в Taco Bell 18,92 доллара для нас обоих.

17:30 — Мы завершаем разговор с нашим агентом по недвижимости Джимом. В этот день мы объехали 12 домов и возвращаемся домой совершенно измотанными.У нас есть еще один полный рабочий день на следующий день (воскресенье), поэтому мы снова остаемся дома, отдыхаем, а я готовлю ужин дома. $ 0День 7

9 утра — Поднимаемся и снова едем, чтобы подготовиться к встрече с нашим агентом в доме Рича, который мы в настоящее время готовим к выпуску на рынок. Сегодня мы собираемся провести здесь уборку и работу во дворе. Мы оба спим, просыпаемся поздно, но успеваем встретиться в 10 часов утра.11 часов утра. Мы совершаем короткую поездку в питомник Пайков. Пока мальчики покупают цветы и сосновую кору, я забегаю в соседний ресторан Kroger и беру на завтрак тарелку с куриными пальцами за 6 долларов.17. (Вы тоже можете это судить.)

12:30 — После некоторой работы во дворе мы спешим обратно в нашу квартиру и готовимся к дегустации вин в 2 часа и позднему обеду с моим отцом, чтобы отпраздновать его день рождения.

14:00 — Дегустация вина. Лечу всех. — $ 90.00

15:00 — Я покупаю две бутылки вина, которое мне понравилось на дегустации. 52,00 $. На самом деле я не пью их, но держу их под рукой, когда люди подходят или когда мы хотим сделать подарок.

15:10 — Нам нравится вкусный обед в стиле тапас на день рождения моего отца.Мы с братом разделили счет (150 долларов за кусок за полный ужин и напитки на шесть человек, включая чаевые). Мне не нужно объяснять это, но да, это хорошее удовольствие, но я фанат дней рождения и люблю выплескивать на людей, которых люблю. 18:00 — Возвращаемся в дом. Мы оба выполняем небольшую работу: он работает на полную ставку, я — на подработке. Я готовлю ужин. $ 0Всего за день: 298,17 $

Разбивка

- Еда + напитки = 132 доллара.25

- Развлечения = 90 долларов США на дегустацию вин на день рождения отца.

- Дом + Здоровье = 0 долларов

- Одежда + красота = 60 долларов на макияж для помолвки

- Транспорт = 34,64 доллара

- Экономия = 268,74 доллара

- Прочее = 244,00 доллара В некоторые недели я трачу больше, чем здесь, на продукты, одежду и здоровье. В другие недели я трачу меньше на ужин и оплату других услуг.