что это такое и какие риски они несут

Подобные потери «весьма чувствительны» для всей мировой банковской системы. Так например, японский банк Nomura Holdings Inc. в этой истории потерял примерно $2 млрд, а швейцарский Credit Suisse – около $4 млрд.

Что же такое хедж-фонды и насколько они опасны для инвесторов и банкиров?

Хедж-фонд (hedge fund) – частный инвестиционный фонд. От банков и других инвестиционных фондов отличается минимальными законодательными ограничениями и широким набором инструментов, как правило, работает со сложными финансовыми инструментами.

Управляющие менеджеры хедж-фонда, профессиональные финансисты, по своему усмотрению распоряжаются инвестициями пула клиентов и сами выбирают, во что инвестировать: различные акции, облигации, драгоценные металлы, недвижимость, деривативы и пр. Главная цель хеджирования рисков – получить максимальную прибыль при минимальном риске. Прибыль делится между инвесторами пропорционально внесенным средствам.

Хедж-фонды имеют некоторое сходство и с венчурными фондами, и с паевыми инвестиционными фондами (ПИФ), но есть и серьезные отличия. В частности, хедж-фонд работает только с большими капиталами. К примеру, купить пай в ПИФе можно и за $15, но капитал, который нужно внести в хедж-фонд — не менее $100 000 в офшорных юрисдикциях и не менее $5 млн в США.

Плюсы и минусы хедж-фондов

Плюсы

Возможность получения высокой прибыли. Хедж-фонды могут предложить средний годовой доход в 20-30%, иногда до 70%.

Гибкое реагирование на изменение конъюнктуры рынка. Для увеличения капитала нет строгой системы, правил или ограничений. Используются разнообразные стратегии, в том числе высокорисковые.

Хедж-фонды могут торговать (и, как правило, торгуют) с использованием кредитного плеча. Что сулит большую прибыль при относительно маленьких вложениях, но и чревато большими потерями.

Минусы

Инвестиции носят длительный характер, досрочно забрать свои средства бывает крайне затруднительно или совсем невозможно.

Нет строгого регулирования. Это может привести к ошибкам и злоупотреблениям управляющего, а также стать причиной для появление конфликта интересов.

Хедж-фонды могут создать угрозу очень высоких потерь не только для клиента, но и для всей мировой финансовой системы, так как в них участвуют ведущие банки, которые вкладывают астрономические суммы. Высокий порог входа вроде бы минус, но он призван закрыть дорогу в хедж-фонды людям без специальных знаний и опыта.

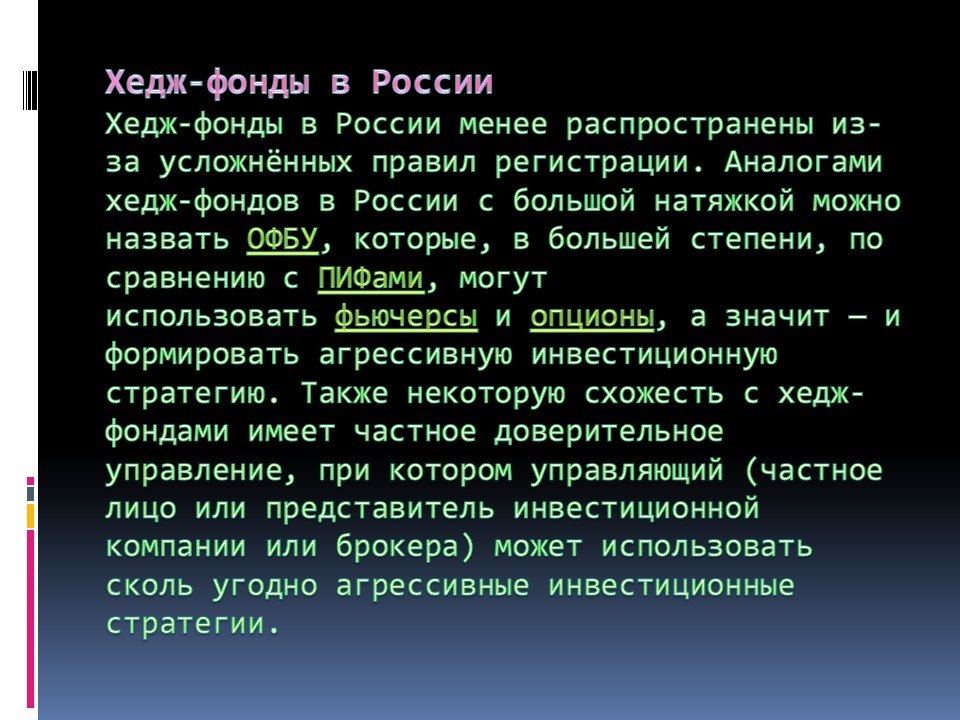

В России нет четкого законодательного регулирования хедж-фондов. В 2008 году был принят Приказ ФСФР № 08-19/пз-н «Об утверждении Положения о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов», которым было введено регулирования хедж-фондов. Немного про инструмент хеджирование также сказано в ФЗ «Об инвестиционных деятельности», налоговом законодательстве.

Благодарим за помощь в подготовке материала Кристину Клинову, начальника судебного отдела юридического управления Группы компаний «Результат».

Хеджевые фонды

№4(19), 2011

Научная студенческая конференция «Международное движение капитала и участие в нем стран и регионов мира»

В статье раскрывается сущность хеджевых фондов, их структура, а также разрушается стереотип о независимости хеджевых фондов от общего рынка и низкой степени риска, которую фонды обеспечивают.

Ключевые слова: хеджевые фонды, офшорные зоны

S.Bokher. Hedge Funds

The article covers the subject of hedge funds, their structure and casts doubt on hedge funds’ independence of the global market and their low degree of risk.

Key words: hedge funds, offshore zones

На сегодняшний день в мире существует множество способов заработать деньги при помощи спекулятивных операций. Однако люди или организаций, имеющие довольно крупные капиталы, вероятнее всего отдают предпочтение доверительному управлению и ищут возможность сэкономить, заработать больше и минимизировать степень неопределенности, которая окутывает абсолютно все экономические процессы. Чаще всего выбор падает на хеджевые фонды.

Однако люди или организаций, имеющие довольно крупные капиталы, вероятнее всего отдают предпочтение доверительному управлению и ищут возможность сэкономить, заработать больше и минимизировать степень неопределенности, которая окутывает абсолютно все экономические процессы. Чаще всего выбор падает на хеджевые фонды.

Так что же такое хедж-фонд, и какие преимущества он имеет перед остальными инвестиционными фондами? Прежде всего, хеджевый фонд — это частный, не ограниченный нормативным регулированием, либо подверженный более слабому регулированию инвестиционный фонд, недоступный широкому кругу лиц и управляемый профессиональным инвестиционным управляющим.

В качестве инвесторов выступают как физические, так и юридические лица, однако на 61% они финансируются из институциональных источников. В фонде есть управляющий и, инвесторы, которые полностью доверяют свой капитал хеджеру. Обычно инвестиционный управляющий имеет большой опыт реализации инвестиционных проектов и может предсказывать ключевые финансовые события.

В чем же, на наш взгляд, состоят преимущества хеджевых фондов?

Прежде всего, это свобода в выборе инвестиционного стиля. Фонд свободен в выборе тех стратегий, которые могут дать наилучший результат в текущих обстоятельствах. Так, например, одновременная торговля на различных рынках зачастую приносит достаточно высокие доходы, позволяя извлекать выгоду из разницы цен по одним и тем же активам. Помимо этого, проблема создания диверсифицированного портфеля, являющаяся практически неразрешимой для основного числа инвесторов, очень легко решается в рамках хедж-фонда. Наконец, инвесторы получают возможность объединить свои активы в единый пул, с огромным капиталом, который позволяет существенно снизить риски. Это один из примеров диверсификации рисков.

Однако на практике хедж фонды имеют свои недостатки. Во-первых, это ограниченный круг лиц и высокий уровень стартовых инвестиций. Например, в США для того чтобы вступить в хедж фонд, физическому лицу необходимо предоставить 5 млн.

Во-вторых, деятельность фондов обычно слабо регулируется законодательством. Первые хедж фонды появились еще в США в 1940-х гг., когда впервые начали страховать открытые длинные позиции короткими. С начала 1990-х имел место бурный рост числа хедж-фондов, который был остановлен банкротством самого крупного на тот момент хеджевого фонда Long-Term Capital Management (LTCM). Это было шоком для всего мира, потому что данных фондом управляли Роберт Мертон и Майрон Шоулз, имеющие дипломы МИТ, нобелевские премии за исследования в области хеджирования и высокий авторитет на Уолл-Стрит. После банкротства LTCM доверие ко всем такого рода фондам резко упало: люди поняли, что даже гении могут совершить ошибку.

Интерес к хедж-фондам опять начал расти только в середине 2000-х гг. , вплоть до нового мирового финансового кризиса, не обошедшего стороной и хедж фонды. Их количество резко уменьшилось. Что же послужило тому причиной?

, вплоть до нового мирового финансового кризиса, не обошедшего стороной и хедж фонды. Их количество резко уменьшилось. Что же послужило тому причиной?

Известные американские миллиардеры, хеджеры и аналитики, Джеймс Симонс и Джордж Сорос нашли, кого обвинить в этом. Симонс считает, что во всем виноваты рейтинговые агентства. Для них выгодно завышать рейтинг компаниям или финасовым инструментам, так как часто им за это платят. Это притупило бдительность инвесторов, которые вложили деньги. А когда случился кризис, компании с завышенным рейтингом просто обанкротились, а хедж фонды понесли миллиардные убытки.

Джордж Сорос рассматривает проблему еще шире: по его мнению, все бремя ответственности падает на несовершенство нынешней финансовой систему.

Кроме того, количество хедж фондов уменьшилось вследствие еще одного явления. Управляющие фондами всегда привлекали инвесторов низкой степенью риска и высокой доходностью. Например, когда после испуга 2000 года NASDAQ потерял 70% стоимости, а весь рынок 30%, хедж фонды приносили стабильный доход в размере 15–20%.

Доверительные управляющие говорили клиентам: смотрите, мы можем формировать ваш портфель так, что вам неважно, падает рынок или растет. Мы, говорили они, можем убрать рыночный риск, построить инвестиционную стратегию, нейтральную к рынку, которая пусть и немного, но зарабатывает всегда. И это отсутствие корреляции портфеля с рынком в целом в условиях низких процентных ставок всех привлекало.

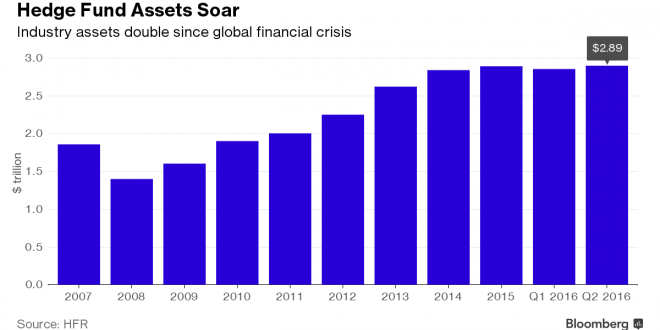

Сначала, конечно, все сомневались — как и во всем новом. А прошел год, полтора, люди смотрят: ну ведь работает, могут же? Значит, в этом что-то есть. И вот тогда, в 2002–2006 годах в отрасль и поступило большинство новых денег. Если в 2000 году всех хедж фондов было где-то 400, то в 2007 году — уже 14 тыс. Да, 2 трлн. долл. средств инвесторов в хедж фондах — кажется, это не очень много по сравнению с 50 трлн. в мировой системе доверительного управления. Но хедж фонды, в отличие от всех остальных, могли привлечь на эти 2 трлн. десятки триллионов заемных средств, что резко повысило их влияние на рынки капиталов.

Конечно, пара сотен гениальных трейдеров во всем мире могут построить фонды, постоянно генерирующие доход. Но для этого необходимы деривативы от надежных финансовых институтов для страхования рисков, активы, постоянно движущиеся против рынка, и относительно небольшой объем таких стратегий по отношению к рынку в целом. Но к 2008 году хедж фонды и стали рынком. А потом случился такой кризис, когда все активы стали себя вести одинаково плохо, то есть корреляция стала почти 100-процентная, никаких защит не осталось — ни географических, ни по классам активов. А банки и страховые компании, эмитирующие деривативы, то есть страховку от рынка, практически обанкротились. И все эти пресловутые нейтральные стратегии на 85% оказались коррелируемыми с рынком. И все самые совершенные инвестиционные модели обманули ожидания инвесторов.

На сегодняшний день хедж фонды не восстановили свою репутацию. Трейдеры считают нынешнюю ситуацию на рынке аналогичной тому, что происходило в 2008 году, однако теперь у инвесторов нет уверенности, что мировые регуляторы примут меры, чтобы успокоить рынки.

По данным Hedge Fund Research, в сентябре 2011 активы хеджевых фондов снизились в среднем на 2,8%, в третьем квартале — на 5,5%. Стратегии фондов, фокусирующихся на рынках акций, оказались безуспешными, активы этих фондов за девять месяцев 2011 года сократились на 8,7%, что соответствует динамике индекса Standard & Poor’s 500. В сентябре лишь две стратегии хедж фондов из 18, отслеживаемых Hedge Fund Research, оказались прибыльными.

Таким образом, мы можем заключить, что, несмотря на все преимущества: низкий уровень риска, высокую доходность и т. д., хеджевые фонды не смогли пережить кризис. На сегодня перспективы выглядят мрачно и проблема остается открытой. Нельзя с уверенностью сказать, что произойдет в дальнейшем с хеджевыми фондами.

Стратегия Первый Хедж Фонд

«Сбер Управление Активами» и «Сбер Инвестиции» — бренды, используемые АО «Сбер Управление Активами» для продвижения своих финансовых продуктов.

Акционерное общество «Сбер Управление Активами» зарегистрировано Московской регистрационной палатой 1 апреля 1996 года. Лицензия ФКЦБ России №045-06044-001000 от 7 июня 2002 года на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбер Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с федеральным законом и иными нормативными правовыми актами РФ, заинтересованные лица до заключения договора доверительного управления могут по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп.1, этаж 20, на сайте www.sber-am.ru, по телефону (495) 258 05 34 или в контактно-информационном центре по телефону (495) 500 55 50. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Прежде чем принять решение об инвестировании, необходимо внимательно ознакомиться с договором доверительного управления и декларацией о рисках.

Заключаемый договор доверительного управления не является договором банковского вклада или банковского счета. Передаваемые в управление денежные средства не застрахованы в государственной корпорации «Агентство по страхованию вкладов» в соответствии с федеральным законом «О страховании вкладов в банках РФ», государство, ПАО Сбербанк и компания не дают никаких гарантий сохранности и возврата инвестируемых денежных средств. Услуги по доверительному управлению оказывает АО «Сбер Управление Активами». Денежные средства в управление получает АО «Сбер Управление Активами», а не ПАО Сбербанк. ПАО Сбербанк и АО «Сбер Управление Активами» являются разными лицами с самостоятельной ответственностью, не отвечающими по обязательствам друг друга. Услуги по доверительному управлению означает инвестирование денежных средств в ценные бумаги. инвестирование в ценные бумаги влечёт кредитные и рыночные риски, в том числе риск потери всех или части инвестированных денежных средств. Вложение в ценные бумаги всех имеющихся у клиента денежных средств или большей их части может привести к утрате всех его накоплений, а также банкротству клиента. Для направления жалоб, а также внесудебного разрешения споров, связанных с услугами доверительного управления, клиент вправе обратиться в компанию (почтовый адрес: 121170, г. Москва, ул. Поклонная, дом 3, корп.1, этаж 20, телефон: 8 (800) 555 55 50, эл. адрес: [email protected], интернет- сайт: www.sber-am.ru), в ПАО Сбербанк, в НАУФОР, в Центральный Банк РФ. В случае невозможности внесудебного урегулирования спора клиент вправе обратиться в суд.

Для направления жалоб, а также внесудебного разрешения споров, связанных с услугами доверительного управления, клиент вправе обратиться в компанию (почтовый адрес: 121170, г. Москва, ул. Поклонная, дом 3, корп.1, этаж 20, телефон: 8 (800) 555 55 50, эл. адрес: [email protected], интернет- сайт: www.sber-am.ru), в ПАО Сбербанк, в НАУФОР, в Центральный Банк РФ. В случае невозможности внесудебного урегулирования спора клиент вправе обратиться в суд.

ИПИФ финансовых инструментов «Сбер – Первый Хедж Фонд» внесен Банком России в реестр ПИФ 10.06.2020, правила доверительного управления № 4070-СД.

Топ-10 хедж-фондов мира

Хедж-фонд предполагает альтернативные инвестиции, использующие различные методы: производные инструменты с кредитным плечом, короткие продажи и другие спекулятивные стратегии с целью получения прибыли, превосходящей по доходности более широкий рынок. Хедж-фонды инвестируют как на внутреннем, так и на международном рынке.

Как правило, они устанавливают минимум $1 млн и ориентируются на состоятельных частных лиц, пенсионные фонды и институциональных инвесторов. Хедж-фонды неизменно несут более высокий риск, чем традиционные инвестиции.

Топ-10 хедж-фондов мира

1. Bridgewater Associates

Сопредседатель и сопредседатель правления по инвестициям Рэй Далио основал фирму в 1975 г. Компания предлагает четыре основных фонда:

— Pure Alpha, который фокусируется на активной инвестиционной стратегии;

— Pure Alpha Major Markets, который нацелен на подмножество вариантов, в которые инвестирует фонд Pure Alpha;

— All Weather, использующий стратегию распределения активов;

— Optimal Portfolio, который сочетает в себе аспекты фонда All Weather с активным управлением.

По состоянию на 30 апреля 2020 г. под управлением фонда находилось $138 млрд.

2. Renaissance Technologies

Математик Джим Саймонс основал Renaissance Technologies в 1982 г.

По состоянию на 31 декабря 2019 г. под управлением фонда находилось почти $166 млрд.

3. Man Group

Британский хедж-фонд имеет более чем 230-летний опыт торговли, начав свою деятельность в 1784 г. в качестве эксклюзивного поставщика рома для Королевских военно-морских сил, а затем занявшись торговлей сахаром, кофе и какао.

По состоянию на 31 декабря 2019 г. активы Man Group находились в управлении на $117,7 млрд.

4. AQR Capital Management

Клифф Элесс вместе с партнерами Джоном Лью, Робертом Крейлом и Дэвидом Кабиллером основал компанию в августе 1998 г. До этого четверка работала над созданием хедж-фонда в Goldman Sachs. Использует количественный анализ для разработки финансовых моделей, ориентированных на стоимостное и импульсное инвестирование.![]()

По состоянию на 31 декабря 2019 г. под управлением AQR находилось $185,63 млрд.

5. Two Sigma Investments

Компания основана Джоном Овердеком и Дэвидом Сигелом в апреле 2002 г. Использует количественный анализ для построения математических стратегий, основанных на исторических ценовых моделях и других данных.

По состоянию на 31 декабря 2019 г. под управлением Two Sigma Investments

находилось $66,14 млрд.

6. Millennium Management

Основана в 1989 г. Компанию возглавляет председатель правления Исраэль Инглэндер, который основал Millennium с капиталом в $35 млн. после карьеры биржевого брокера, трейдера и специалиста на Американской фондовой бирже. Компания предлагает частным фондам дискреционные консультационные услуги.

По состоянию на 31 декабря 2019 г. под управлением компании Millennium находилось $42 млрд.

7. Elliott Management

Руководство компании описывает свой инвестиционный мандат как «чрезвычайно широкий», охватывающий практически все типы активов: проблемные ценные бумаги, акции, хеджирование и арбитражные позиции, сырьевые товары, ценные бумаги, связанные с недвижимостью и др. Компания основана Полом Сингером в 1977 г.

Компания основана Полом Сингером в 1977 г.

По состоянию на 31 декабря 2019 г. активы под управлением Elliott Management составляли $73,5 млрд., а чистые активы под управлением — $40 млрд.

8. BlackRock

Инвестиционный менеджер, управляющий триллионами активов. Самая крупная организация BlackRock, BlackRock Fund Advisors, работает с 1984 г. и управляет активами в размере $1,9 трлн.

Компания BlackRock Financial Management основана в 1994 г. и управляет активами на сумму $1,03 трлн. BlackRock Advisors также начала свою деятельность в 1994 г. и управляет активами на сумму $687,64 млрд.

9. Citadel Advisors

Основана в 1980 г. Специализируется на акциях, фиксированном доходе и макро-, сырьевых, кредитных и количественных стратегиях.

По состоянию на 31 декабря 2019 г. активы под управлением Citadel составляли $28,89 млрд.

10. Davidson Kempner Capital Management

Компания начала управлять капиталом инвесторов в 1987 г. Фокусируется на банкротствах, арбитраже слияний, проблемных инвестициях, акциях с привязкой к событиям и ситуациям реструктуризации.

Фокусируется на банкротствах, арбитраже слияний, проблемных инвестициях, акциях с привязкой к событиям и ситуациям реструктуризации.

По состоянию на 31 января 2020 г. под управлением Davidson Kempner находилось $35,9 млрд, а чистые активы под управлением составляли $33,1 млрд.

Читайте также: 5 самых ожидаемых дебютов IPO в 2021

БКС Мир инвестиций

Хедж-фонды сообщили о планах увеличить долю вложений в криптовалюту :: РБК.Крипто

Уже к 2026 году инвестиционные фонды планируют держать в цифровых активах около $312 млрд

Хедж-фонды к 2026 году планируют существенно нарастить долю вложений в криптовалюты, пишет Financial Times со ссылкой на исследование фонда Intertrust.

Наибольший аппетит к риску продемонстрировали фонды из Северной Америки — в среднем они ожидают, что через пять лет 10,8% их активов будет приходиться на криптовалюты.

Как отмечает FT, точный размер вложений хедж-фондов в криптовалюту сейчас неизвестен, однако в этот актив уже инвестировали ряд известных фондов и их управляющих. Среди них — фонд Brevan Howard и управляющий-миллиардер Пол Тюдор Джонс.

Для фонда SkyBridge Capital, основанного бывшим директором по коммуникациям Белого дома Энтони Скарамуччи, биткоин вовсе стал основным источником прибыли — компания инвестировала в криптовалюту в конце 2020 года и сократила вложения в нее в апреле, незадолго до того, как актив резко упал в цене.

Как отмечает FT, далеко не все хедж-фонды разделяют оптимизм по поводу биткоина и других криптовалют. Например, в письме инвесторам в этом году фонд Elliot Management Пола Сингера указывал, что криптовалюты могут стать «величайшей аферой в истории».

В начале июня популярный американский брокер Interactive Brokers пообещал своим клиентам к концу лета предоставить доступ к торговле криптовалютой. Сейчас клиенты Interactive Brokers могут торговать фьючерсами на биткоин на электронной платформе брокера.

— Huobi: Россия вошла в число лидеров по росту спроса на цифровые активы

— Аналитик назвал причину возможного начала новой коррекции курса биткоина

— «Рынок ощутил слабость продавцов». Возможно ли подорожание биткоина

Больше новостей о криптовалютах вы найдете в нашем телеграм-канале РБК-Крипто.

Автор

Алексей Корнеев

Хедж-фонды компенсируют частными инвестициями убытки от ралли акций-мемов :: Новости :: РБК Инвестиции

Фото: Shutterstock

Хедж-фонды сокращают инвестиции

в публичные компании и делают ставку на рост стоимости частных компаний и новые IPO в США, вытесняя венчурные и фонды роста. Об этом сообщает Wall Street Journal.

Об этом сообщает Wall Street Journal.

Хедж-фонды предложили 27% финансирования в ходе частных раундов в первом полугодии 2021 года, несмотря на то, что участвовали в 4% сделок, сообщает Goldman Sachs Group. С 2010 по 2020 год частные и венчурные инвестиции приносили в среднем в два раза больше прибыли в год, чем стратегии хедж-фондов.

D1 Capital Partners за первые три квартала 2021 года снизила свои инвестиции в публичные компании на 4%, частные инвестиции хедж-фонда выросли на 71%. Январское ралли акций-мемов таких компаний, как GameStop и AMC Entertainment Holdings 30% у D1 Capital Partners.

Whale Rock Capital Management потерял 11,2% на инвестициях в публичные компании. Доходы от частных инвестиций хедж-фонда сократили потери до 3,3% за первые три квартала.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

ПодробнееАвтор

Ксения Котченко

Что такое хедж-фонд | Хедж-фонды | Академия

По сути, хедж-фонд — причудливое название инвестиционного партнерства. Его участники — управляющий фонда (генеральный партнер) и инвесторы (партнеры с ограниченной ответственностью). Ограниченные партнеры вкладывают в фонд свои деньги, а генеральный управляет ими в соответствии с избранной стратегией. Цель фонда — максимизировать прибыли и устранить риски, поэтому его название образовано от слова «хеджировать». Пожалуй, на этом сходство с другими фондами, например, паевыми, заканчивается.

Его участники — управляющий фонда (генеральный партнер) и инвесторы (партнеры с ограниченной ответственностью). Ограниченные партнеры вкладывают в фонд свои деньги, а генеральный управляет ими в соответствии с избранной стратегией. Цель фонда — максимизировать прибыли и устранить риски, поэтому его название образовано от слова «хеджировать». Пожалуй, на этом сходство с другими фондами, например, паевыми, заканчивается.

Название «хедж-фонд» закрепилось за этими структурами, поскольку они стремятся заработать как на росте, так и на падении рынков. Управляющие хедж-фондов одновременно занимают длинные и короткие позиции по акциям и другим активам (короткие позиции позволяют зарабатывать на снижении цен).

Есть и другие отличительные особенности хедж-фондов. Они являются частными инвестиционными партнерствами, предназначенными исключительно для богатых вкладчиков, и могут делать с их деньгами все, что пожелают в рамках заранее сформулированной стратегии. Подобный широкий простор может показаться рискованным — временами он таким и бывает. Некоторые из наиболее нашумевших скандалов в финансовой отрасли произошли с участием хедж-фондов. С другой стороны, высокая гибкость привлекает в хедж-фонды наиболее талантливых финансовых управляющих, демонстрирующих впечатляющие долгосрочные результаты.

Некоторые из наиболее нашумевших скандалов в финансовой отрасли произошли с участием хедж-фондов. С другой стороны, высокая гибкость привлекает в хедж-фонды наиболее талантливых финансовых управляющих, демонстрирующих впечатляющие долгосрочные результаты.

Деятельность хедж-фонда — вымышленный пример

Чтобы лучше понять работу хедж-фондов и причину их популярности у инвесторов и управляющих, давайте создадим вымышленный фонд и проследим за его деятельностью в течение одного года. Назовем его, скажем, Value Opportunities Fund. В операционном соглашении — правовом документе, регулирующем деятельность фонда, — сказано, что управляющий получает 25% от дохода, превышающего 5% в год. Кроме того, инвестировать можно в любые активы.

Проспектом фонда заинтересовались 10 инвесторов, каждый вложил по 10 млн долларов. Таким образом, активы составляют 100 млн долларов. Все вкладчики подписали инвестиционный договор, похожий на форму для открытия счета, и выслали чеки напрямую брокеру фонда или его администратору. Администратор отразил их вложения в балансе фонда, а затем перенаправил брокеру. Обычно в роли администратора выступает бухгалтерская фирма. Теперь наш фонд открыт и готов к работе. Управляющий находит привлекательную возможность, звонит брокеру и отдает ему распоряжение вложить в нее все 100 млн.

Администратор отразил их вложения в балансе фонда, а затем перенаправил брокеру. Обычно в роли администратора выступает бухгалтерская фирма. Теперь наш фонд открыт и готов к работе. Управляющий находит привлекательную возможность, звонит брокеру и отдает ему распоряжение вложить в нее все 100 млн.

Год прошел, и активы фонда выросли на 40%, до 140 млн долларов. Теперь, согласно действующему договору, первые 5% принадлежат инвесторам, а весь доход, превышающий эту сумму, распределяется в пропорции 25% на 75% между управляющим и инвесторами. Таким образом, из 40 млн, полученных по итогам года, будут вычтены 2 млн (5%), а оставшаяся сумма в 38 млн будет поделена между управляющим и инвесторами. Эти 5% называются «пороговой доходностью», поскольку управляющий, чтобы хорошо заработать, сначала должен ее превысить.

Исходя из результатов года и соглашения с инвесторами, управляющий получил 9,5 млн долларов. Инвесторы в общей сложности заработали 30,5 млн. Как видите, работа с хедж-фондом может быть очень прибыльным занятием. Если бы его активы составляли 1 млрд долларов, менеджер заработал бы 95 млн, инвесторы — 305 млн.

Если бы его активы составляли 1 млрд долларов, менеджер заработал бы 95 млн, инвесторы — 305 млн.

Конечно, зачастую управляющих критикуют за столь высокие компенсации. Однако люди, порицающие их (часто к этому прикладывают руку СМИ), забывают, что инвесторы тоже получили приличный куш. Когда вы слышали, чтобы инвестор успешного хедж-фонда жаловался на слишком высокий гонорар управляющего?

У хедж-фондов есть ряд преимуществ по сравнению с традиционными инвестиционными фондами. Среди них:

Конечно, не обошлось и без рисков:

Zero Hash привлекает 35 миллионов долларов в виде финансирования серии C под руководством

ЧИКАГО, 30 сентября 2021 г. (GLOBE NEWSWIRE) — Zero Hash, ведущая компания, занимающаяся инфраструктурой цифровых активов, которая предоставляет готовое решение для платформ для покупки, продажи, получения, отправки, получения и вознаграждения цифровых активов, сегодня объявила о выделении 35 миллионов долларов США. финансирование новой серии C. Инвестиционный раунд проводился Point72 Ventures вместе с партнерами NYCA, DriveWealth и другими. В раунде также приняли участие несколько известных бизнес-ангелов, в том числе Иммад Ахунд (основатель и генеральный директор Mercury), Калпеш Кападиа (основатель и генеральный директор Deserve), Итан Блох (генеральный директор и основатель Digit) и Джейсон Гарднер (основатель и генеральный директор Marqeta). .

Инвестиционный раунд проводился Point72 Ventures вместе с партнерами NYCA, DriveWealth и другими. В раунде также приняли участие несколько известных бизнес-ангелов, в том числе Иммад Ахунд (основатель и генеральный директор Mercury), Калпеш Кападиа (основатель и генеральный директор Deserve), Итан Блох (генеральный директор и основатель Digit) и Джейсон Гарднер (основатель и генеральный директор Marqeta). .

«Zero Hash определяет совершенно новую финтех-вертикаль« цифровые активы как услуга ». Zero Hash — это платформа встроенной инфраструктуры B2B, которая позволяет любой платформе быстро и легко интегрировать цифровые активы в собственный опыт клиентов », — сказал Эдвард Вудфорд, основатель и генеральный директор. «Мы поддерживаем торговлю цифровыми активами и их хранение, программы вознаграждений с криптовалютой, а также доходность за счет стекинга и DeFi. Zero Hash берет на себя всю внутреннюю сложность и регулирует лицензирование, необходимое для предложения продуктов с цифровыми активами.

Zero Hash теперь используется некоторыми крупнейшими нео-банками (включая MoneyLion и Wirex) и известными брокерами-дилерами (включая deliciousworks и TradeStation). Zero Hash работает с некоторыми из крупнейших брендов экосистемы финансовых технологий и финансовых услуг для поддержки своих будущих криптовалютных предложений.

Компания почти удвоила количество сотрудников с начала 2021 года, а также недавно достигла прибыльности. Zero Hash теперь обеспечивает значительную часть всего мирового объема транзакций в цепочке.Компания будет использовать выручку от раунда для продолжения расширения своего предложения продуктов, в том числе в области DeFi и NFT. Вливание капитала позволит расширить команду за счет подразделений комплаенс, маркетинга, продуктов и инженерии. Компания также намеревается расширить свою глобальную систему лицензирования, а также осуществить стратегические приобретения.

«Zero Hash разработала уникальную платформу, которая помогает финтех-компаниям и финансовым учреждениям легко встраивать криптографические продукты и опыт в свои приложения гибким и совместимым образом», — сказал Адам Карсон, партнер Point72 Ventures. «Мы считаем, что встроенные финансовые решения, такие как платформа криптографического API Zero Hash, помогут сыграть важную роль в обеспечении более широкого внедрения цифровых активов, позволяя потребителям получать доступ к криптовалюте через финтех-приложения и бренды финансовых услуг, которые они уже используют и которым доверяют».

«Мы считаем, что встроенные финансовые решения, такие как платформа криптографического API Zero Hash, помогут сыграть важную роль в обеспечении более широкого внедрения цифровых активов, позволяя потребителям получать доступ к криптовалюте через финтех-приложения и бренды финансовых услуг, которые они уже используют и которым доверяют».

О Zero Hash:

Миссия Zero Hash — расширить возможности новаторов, предоставив доступ к финансовой системе 2.0. Zero Hash предоставляет полное решение под ключ, позволяющее платформам запускать цифровые активы и управлять клиентским опытом без каких-либо нормативных накладных расходов и небольшого технического лифта (вопрос конечных точек API).Zero Hash позволяет разработчикам и компаниям сосредоточиться на создании опыта и продуктов. Среди клиентов Zero Hash — нео-банки, брокеры-дилеры и платежные группы.

Zero Hash Holdings Ltd. — это корпорация C-Corp в штате Делавэр, которая полностью владеет Zero Hash LLC и Zero Hash Liquidity Services LLC.

Zero Hash LLC, дочерняя компания Zero Hash Holdings Ltd., является зарегистрированной в FinCen компанией по оказанию денежных услуг, а также регулируемой службой денежных переводов, которая может работать в 51 юрисдикции США. Zero Hash также имеет лицензию на виртуальную валюту от NYDFS.В Канаде Zero Hash LLC зарегистрирована в FINTRAC как компания, предоставляющая денежные услуги.

О Point72 Ventures:

Point72 Ventures — это глобальная стратегия венчурного капитала, возглавляемая разнообразным набором экспертов в предметной области, обладающих капиталом и полномочиями проводить раунды на всех этапах роста компании, от идеи до IPO. Команда инвестирует в основателей со смелыми идеями, которые используют новейшие технологии для трансформационных изменений во всех отраслях. Point72 Ventures предлагает предпринимателям доступ к опыту и знаниям, управленческим и техническим талантам, а также практической поддержке.Point72 Ventures с офисами в США и Европе является филиалом Point72, глобального управляющего активами, основанного Стивеном Коэном. Для получения дополнительной информации посетите p72.vc .

Для получения дополнительной информации посетите p72.vc .

Контакты для прессы:

Нулевой хэш

Эдвард Вудфорд

(855) 744-7333 Внешний: 102

[email protected]

Point72 Ventures

Тиффани Галвин-Коэн

03 (203) -2052

[email protected]

Джоан Хэш, комитет по обеду коллег из Silas Craft

Задолго до того, как она начала собирать средства для Silas Craft Collegians, Джоан Хэш была хорошо знакома с тезкой программы .

Покойный доктор Сайлас Э. Крафт-старший возглавил открытие первой средней школы для чернокожих в округе Ховард — средней школы Харриет Табман в 1949 году — и был ее первым директором, пока в ней учились братья и сестры Хэша. Хотя он ушел, когда прибыл Хэш, его наследие прочно утвердилось.

«Он был другом семьи», — говорит Хэш, который входит в комитет по ужину для студентов колледжей Сайласа Крафт, который помогает организовывать ежегодный сбор средств для программы Образовательного фонда Ховардского муниципального колледжа (HCCEF). «Он выступал на 50-летнем юбилее моих родителей. Я ходил на собрания младших членов NAACP в его доме.

«Он выступал на 50-летнем юбилее моих родителей. Я ходил на собрания младших членов NAACP в его доме.

«Ни один черный в округе не знал имени Сайлас Крафт».

Хэш вышла на пенсию в 2016 году после карьеры в сфере кибербезопасности и работала волонтером в Центре афроамериканской культуры округа Ховард, когда кто-то спросил ее о работе в комитете Craft Dinner. «Конечно, мне было интересно», — говорит Хэш. «Это чествование компании Silas Craft, и это сделано по уважительной причине.

Выпускник Государственного университета Моргана и Университета Джона Хопкинса, Хэш имеет сестру, которая в 1980-х окончила медицинскую программу колледжа Ховарда.У нее также есть двоюродные братья и сестры, которые работают в школе. Это были ее единственные связи с HCC до того, как она присоединилась к комитету, но она была знакома со школой по своей предыдущей работе в окружной комиссии по правам человека.

«Мне нравится то, что делает HCC», — говорит она. «Они действительно любят разнообразие округа. Когда я впервые попал в университетский городок, я почувствовал, что принадлежу ему. Я провел много времени, изучая политику колледжа — как они тренируются и что делают с персоналом. Они выдающиеся в своей работе.”

Когда я впервые попал в университетский городок, я почувствовал, что принадлежу ему. Я провел много времени, изучая политику колледжа — как они тренируются и что делают с персоналом. Они выдающиеся в своей работе.”

Программа Silas Craft Collegians — это академическое сообщество, изучающее лидерство для недавних выпускников средней и средней школы. Хэш говорит, что они представляют собой сущность студентов, с которыми Крафт любил работать, тех, кто может быть не очень успешным вначале, но может быть отличным. Принять участие в такой программе несложно.

«Ужин проходит хорошо, и мы получаем большую поддержку сообщества», — говорит она. «Мы всегда достигаем нашей денежной цели по финансированию стипендий.Мы с мужем верим в необходимость возвращать деньги, особенно в программы для меньшинств и малообеспеченных лиц ».

Хэш был среди 50 учеников последнего выпускного класса Табменской средней школы (1965) до того, как уездные школы были разделены. Она работала на фундаменте, работая над восстановлением и открытием здания как Культурного центра Харриет Табман. «Это важный вклад в рассказывание истории нашего округа», — говорит Хэш.

«Это важный вклад в рассказывание истории нашего округа», — говорит Хэш.

Она рассматривает ГЦК в таком же свете.

«Это одно из учреждений, на которое вы можете легко указать и продемонстрировать, насколько округ верит в качество и инклюзивность», — говорит она.«Это одна из главных вещей, которую округ должен показать, и пример того, что округ может произвести с точки зрения совершенства».

Interledger: соглашения о временном блокировании (HTLA)

Обобщение контрактов с временной блокировкой хеширования (HTLC), используемых для защиты платежей Interledger.

Этот документ предполагает некоторое знакомство с HTLC и Interledger. В нем кратко описаны оба аспекта, но его лучше всего прочитать после IL-RFC 1: Interledger Architecture.

Interledger обеспечивает безопасные многоскачковые платежи с использованием условных переводов. Некоторые бухгалтерские книги изначально обеспечивают условные переводы с использованием контрактов с временной блокировкой хеширования (HTLC). Однако не все реестры поддерживают HTLC.

Соглашения о временной блокировке (HTLA) являются обобщением HTLC, которые могут быть реализованы для любого типа реестра, независимо от того, поддерживает ли реестр HTLC. HTLA работают с общедоступными и частными блокчейнами, централизованными реестрами, каналами платежей и даже с наличными деньгами или случаями, когда реестр отсутствует.Существует ряд типов HTLA, для которых требуются различные уровни функциональности реестра и двустороннего доверия. В этом документе описывается, как работают HTLA, и излагаются функции и компромиссы различных вариантов.

Примечание. Interledger-платежи могут одновременно безопасно проходить через несколько типов HTLA. Выбор типа HTLA — это строго двустороннее решение. Тип используемого HTLA не влияет на безопасность других участников пути. Подробнее об этом см. Interledger через различные HTLA.

Содержание

- Справочная информация о контрактах с временной блокировкой хеширования (HTLC)

- Соглашения о временной блокировке (HTLA)

- HTLA без поддержки ригеля

- Interledger через различные HTLAs

- Спектр типов HTLA

- Каналы условных платежей (с HTLC)

- Хранение / условное депонирование во внутренней бухгалтерской книге (с использованием HTLC)

- Простые каналы оплаты

- Линии доверия

- Приложение: Дополнительные типы HTLA

Справочная информация о контрактах с хешированной временной блокировкой (HTLC)

Контракт с временной блокировкой хеширования (HTLC) — это условный перевод, в котором условие выполняется регистром.Это концепция сообщества Биткойн, которая используется в сети Lightning.

Когда перевод «подготовлен», средства отправителя блокируются бухгалтерской книгой до выполнения заранее определенного условия. Условием является хэш-блок или дайджест криптографической хеш-функции, такой как SHA-256 в Lightning и Interledger. «Контракт» предусматривает, что получатель может потребовать средства, представив действительный прообраз хеш-дайджеста до истечения заданного тайм-аута. По истечении тайм-аута средства автоматически возвращаются отправителю.Это контракт на временную блокировку хеширования.

HTLC контролируются реестром, поэтому сторонам, совершающим транзакцию, нужно только доверять реестру для правильного выполнения контракта. Однако этот механизм требует поддержки реестра и работает только с реестрами, которые реализуют хэш-блокировки и тайм-ауты.

Interledger разработан для работы со всеми реестрами, поэтому он должен поддерживать как реестры с поддержкой хэшлоков и тайм-аутов, так и без них.

Соглашения о хешировании времени (HTLA)

Контракт — это определенный тип соглашения, исполнение которого обеспечивается третьей стороной.Соглашения о хешированной временной блокировке (HTLA) обобщают идею HTLC, чтобы включать соглашения, соблюдение которых обеспечивается реестром. Этот принцип используется в Interledger с момента запуска проекта, но термин HTLA был предложен совсем недавно в этой ветке списка рассылки Interledger.

HTLA обеспечивают безопасные платежи Interledger через все типы регистров, включая те, которые не поддерживают условные переводы.

HTLA без поддержки Ledger

Две стороны, использующие HTLA в реестре, не поддерживающем хэш-блоки и тайм-ауты, могут действовать следующим образом.Отправитель отправит получателю сообщение о том, что он хочет «подготовить» передачу с заданным хеш-блоком и тайм-аутом. Стороны соглашаются, что если получатель представляет прообраз хеша до истечения времени ожидания, перевод выполняется, и отправитель должен получателю деньги. Расчеты по долгам производятся с помощью простых переводов в бухгалтерскую книгу.

В случае соглашения с постфинансированием отправитель может урегулировать свою задолженность перед получателем либо для каждого платежа, если его бухгалтерская книга работает быстро и имеет низкие комиссии, либо после того, как общая сумма задолженности достигнет доверительного / кредитного лимита сторон.В этом случае получатель должен доверять отправителю в оплате своей задолженности. Риск можно ограничить, установив ограничение на сумму, которую отправитель может отправить до оплаты.

Для соглашений с предварительным финансированием отправитель переводит получателю либо сумму отдельного платежа, либо общую сумму. Затем получатель вычитает сумму каждого выполненного «условного перевода» из суммы предварительного финансирования. В этом случае отправитель должен доверять получателю, чтобы он не украл предварительно профинансированную сумму, но этот риск, очевидно, можно ограничить, ограничив предварительно профинансированную сумму.

Таким образом,HTLA работают с реестрами, которые поддерживают хэш-блокировки и тайм-ауты (как HTLC), и с реестрами, которые этого не делают.

Дополнительные сведения о HTLA без поддержки реестра см. В разделах ниже, посвященных простым каналам оплаты и линиям доверия.

Interledger через разнообразные HTLAs

Один платеж Interledger может проходить через несколько различных типов HTLA. Протокол Interledger гарантирует, что безопасность каждого HTLA не зависит от других типов HTLA, используемых в пути.

Это критический момент для понимания HTLA и Interledger, поэтому мы будем использовать примерный поток, чтобы проиллюстрировать это.

Пример потока платежей

В этом исполнении классического платежа от Алисы к Бобу Алиса имеет учетную запись в цепочке блоков, которая реализует HTLC, а Боб имеет счет в банке, который не поддерживает HTLC:

On-Ledger HTLC Payment Channel Trustline

Алиса - (Блокчейн A) -> Коннектор 1 - (Блокчейн B) -> Коннектор 2 - (Банк C) -> Боб

Каждый - (...) -> представляет другой тип HTLA, но все они используют один и тот же хэш-блок.

Поток протокола Interledger (подробно описанный ниже) гарантирует, что каждому участнику нужно заботиться только о тех HTLA, в которых он непосредственно участвует. Сбой на другом участке пути — или выбор, казалось бы, неразумного типа HTLA — не влияет на другие соглашения.

Поток платежей по протоколу Interledger:

-

АлисаиБобсогласовывают хэш-кодH.ПрообразPизвестен толькоБобу(иАлисев случае PSK). -

Алисаподготавливает перевод наConnector 1, создавая и финансируя HTLC наBlockchain Aс хеш-блокомH(см. Хранение / условное депонирование в бухгалтерской книге). -

Коннектор 1подготавливает перевод наКоннектор 2через их общий платежный канал, также используя хэш-блокH(см. Простые каналы оплаты). -

Коннектор 2подготавливает передачуБобуна их общей линии доверия с помощью HashlockH(см. Линии доверия). - Если

Бобсоздает прообразPдо тайм-аута передачи, соединитель 2Бобу, увеличив его баланс на своей линии доверия. - Если

Connector 2отправляетPнаConnector 1до истечения времени их передачи,Connector 1отправит подписанное требование на оплатуConnector 2.(Обратите внимание, что действительно ли это делаетConnector 1, это не имеет отношения к другим сторонам на пути.Connector 2уже выплаченBob, и это не может быть отменено.Connector 1может отправить прообраз наБлокчейн Aи по-прежнему отказываемся подавать иск наConnector 2. Это известный и управляемый риск дляConnector 2, и никакие другие стороны не затронуты этим.) - Если

Connector 1отправитPнаBlockchain Aдо истечения времени ожидания, передача будет выполнена, иАлисаполучит подтверждениеP, чтоBobбыл оплачен.(Заметим еще раз, что то, правильно ли выполняется HTLC на блокчейнеA, имеет значение только дляАлисаиConnector 1. Свойства бухгалтерской книги имеют значение только для сторон, имеющих счета в этой бухгалтерской книге.)

Один из способов подумать об этом: HTLA абстрагируются от того, что значит «получать деньги». Это просто соглашение между двумя сторонами, и никого больше не волнует, как оно устроено. Важно только то, что каждый человек доволен соглашениями, частью которых он является.Поскольку все хэш-блоки будут одинаковыми, либо все передачи произойдут, либо ни одна из них не будет (за исключением сбоя выполнения соединителя).

Для получения дополнительных сведений о наборе протоколов Interledger и безопасности см. IL-RFC 1: Архитектура Interledger.

Интернет «шляпа»: важность возможности интеграции любого типа сети была продемонстрирована RFC 1149: Стандарт для передачи дейтаграмм IP на Avian Carrier.

Спектр HTLA типов

Различные типы HTLA представляют собой компромисс между сложностью и риском.Чем больше функциональных возможностей предоставляет реестр, тем меньше пользователям этого реестра нужно доверять друг другу.

| Каналы условных платежей (с HTLC) | Хранение / условное депонирование в бухгалтерской книге (с использованием HTLC) | Простые каналы оплаты | Линии доверия | |

|---|---|---|---|---|

| Требуется поддержка главной книги | Высокая | Высокая | Средний | Низкий |

| Сложность реализации | Высокая | Средний | Низкий | Низкий |

| Двусторонний риск | Низкий | Низкий | Средний | Высокая |

Каналы условных платежей (с HTLC)

- Ledger Необходимые функции: Платежные каналы с обновлениями HTLC

- Требования к нефункциональной книге: Fast *

- Деньги под угрозой: Нет

- Примеры: Каналы в стиле Lightning *

При условных каналах оплаты участники настраивают канал, депонируя средства на общий временный счет в бухгалтерской книге.Когда условная передача подготовлена, отправитель отправляет получателю подписанное обновление в канал, которое включает хэш-блокировку и тайм-аут. Получатель может погасить сумму перевода тогда и только тогда, когда он может представить прообраз хеша до истечения времени ожидания. Если отправитель и получатель соглашаются, что прообраз был доставлен до истечения времени ожидания, они могут обмениваться подписанными заявлениями с вновь согласованным балансом канала. В случае возникновения разногласий получатель может представить последнюю претензию и прообраз хэшлока в реестр, и реестр определит, действителен ли прообраз и был ли он отправлен до истечения времени ожидания.

Используя условные каналы оплаты, отправитель и получатель могут совершать транзакции без риска для каких-либо средств, потому что все споры будут разрешаться через бухгалтерскую книгу. Это можно использовать как механизм, позволяющий «через» регистрировать больший объем платежей, чем он может изначально поддерживать.

и аст; Примечание по скорости книги: Каналы условных платежей могут быть наиболее подходящими для быстрых регистров, потому что тайм-аут каждой передачи должен учитывать время обработки книги.Получатель полагается на тот факт, что он может выкупить свои средства даже в случае спора с отправителем, представив свои претензии и прообразы хеш-кода в реестре. Однако у отправителей и соединителей есть множество причин, по которым они хотят или требуют, чтобы платежи Interledger выполнялись или не выполнялись быстро (например, для повторных попыток и для снижения риска обменного курса). В результате каналы условных платежей могут работать с Interledger только в том случае, если бухгалтерская книга может обрабатывать заявки за несколько секунд или меньше.

Хранение / условное депонирование в бухгалтерской книге (с использованием HTLC)

- Требуемые функции книги: переводов с HTLC

- Требования к нефункциональной книге: Быстро, низкие комиссии, высокая пропускная способность

- Деньги под угрозой: Нет

- Примеры : Escrow Contract Ethereum, XRP Escrow

Если реестр обеспечивает поддержку HTLC и является достаточно быстрым и недорогим, участники могут отправлять все платежи Interledger непосредственно через реестр.Отправитель готовит условный перевод, помещая средства на удерживаемый счет в бухгалтерской книге в ожидании заданного хэш-кода и тайм-аута. Если получатель представляет прообраз хеша до истечения времени ожидания, бухгалтерская книга выполняет перевод и автоматически переводит средства на счет получателя. Если время ожидания истекло, бухгалтерская книга возвращает средства отправителю.

Использование условных переводов на основе бухгалтерской книги позволяет сторонам совершать транзакции без риска, но бухгалтерская книга должна быть способна обрабатывать большие объемы платежей быстро и с низкими комиссиями.

Простые каналы оплаты

- Требуемые функции главной книги: Безусловные, однонаправленные каналы оплаты

- Требования к нефункциональной книге: N / A

- Деньги под угрозой: Всего подготовлено / выполнено без требований

- Примеры: биткойн-каналов CLTV, XRP PayChan

Простые каналы оплаты позволяют сторонам отправлять больший объем платежей, чем бухгалтерская книга может обработать сама.Чтобы настроить простой однонаправленный платежный канал, отправитель помещает средства на временный счет в бухгалтерской книге, совместно используемой с получателем. Средства могут быть сняты из бухгалтерской книги только путем предъявления претензии, подписанной обеими сторонами, в которой указывается часть средств, которая будет переведена получателю, и сумма, которая будет возвращена отправителю. Отправитель фактически платит получателю, отправляя получателю подписанные претензии (а не бухгалтерскую книгу), которые дают получателю право снимать большую часть средств канала.

Чтобы использовать простой канал оплаты в HTLA, отправитель «подготавливает» условный перевод, просто отправляя сообщение получателю (включая хеш-блокировку и тайм-аут). Если получатель представляет прообраз хэша до истечения времени ожидания, отправитель отправляет получателю новое подписанное требование, чтобы покрыть общую сумму переводов, отправленных на данный момент.

Соглашение между отправителем и получателем определяет порядок разрешения споров, включая случаи, когда получатель думает, что он отправил прообраз вовремя, а отправитель думает иначе.Обе стороны должны придерживаться своего мнения о тайм-ауте, а не перекладывать на другую сторону.

В этой модели с пост-финансированием получатель должен доверять отправителю в отношении общей суммы подготовленных или выполненных переводов, которая еще не покрыта требованиями платежного канала. Получатель ограничивает свой риск, ограничивая сумму переводов, которую он готов принять от отправителя без соответствующих требований. Риск может быть переложен с получателя на отправителя, если отправитель предварительно оплачивает каждый перевод посредством требования вместе с сообщением для подготовки перевода.Предварительное финансирование с помощью простых каналов оплаты немного сложнее, потому что получатель должен отправить еще одно обновление канала оплаты обратно отправителю, если перевод откатывается.

Функциональность, необходимая для простых каналов оплаты, сегодня присутствует практически во всех основных блокчейнах, включая Биткойн (даже без SegWit), Ethereum, XRP, Zcash и Chain.

Линии доверия

- Требуемые функции книги: Переводы между счетами

- Требования к нефункциональной книге: N / A

- Деньги под угрозой: Общий баланс Trustline

- Примеры:

ilp-plugin-virtual

Если реестр не поддерживает Interledger, стороны по-прежнему могут подключаться к Interledger, используя линии доверия.Отправитель готовит перевод, отправляя получателю сообщение, включающее хэш-код и тайм-аут. Если получатель создает прообраз хеша до истечения времени ожидания, задолженность отправителя увеличивается на сумму перевода. Как и в случае с простыми каналами оплаты, участники должны договориться о том, как разрешать споры, в том числе разногласия по поводу того, был ли прообраз хеширован вовремя. Отправитель может продолжать отправлять платежи, пока они не достигнут максимального баланса, разрешенного получателем. В этот момент отправитель оплачивает свой баланс, делая перевод в бухгалтерской книге.

В этой модели одна из сторон должна доверять другой стороне весь непогашенный баланс линии доверия. Это может быть удобно в тех случаях, когда отправитель и получатель являются друзьями или имеют давние деловые отношения.

Примечательно, что линии доверия работают с любым типом «бухгалтерской книги», включая наличные деньги! Пока существует способ перевода средств между отправителем и получателем, они могут отправлять платежи Interledger и производить расчеты только при достижении лимита доверия. Если потоки платежей в обоих направлениях сбалансированы, может даже не возникнуть необходимость в расчетах.

Приложение: Дополнительные типы HTLA

Это приложение включает дополнительные типы HTLA, которые возможны, но не были упомянуты выше либо потому, что они менее желательны, либо еще не реализованы.

Условное депонирование третьей стороны

Можно использовать стороннего поставщика условного депонирования, если бухгалтерская книга поддерживает быстрые и недорогие переводы, но не поддерживает удержания, а отправитель и получатель не доверяют друг другу. В этом случае отправитель готовит перевод, отправляя средства поставщику условного депонирования вместе с хеш-блоком и тайм-аутом.Если получатель отправляет прообраз хэшлока до истечения времени ожидания, поставщик условного депонирования переводит средства получателю. В противном случае эскроу-провайдер переводит средства обратно.

Желательно, чтобы в реестрах реализовывались удержания изначально, но этот тип HTLA может использоваться в тех случаях, когда это невозможно или не происходит. И отправитель, и получатель должны доверять поставщику условного депонирования полную стоимость каждого перевода либо из-за репутации, либо из-за юридических договоренностей. Если отправитель и получатель действительно доверяют друг другу до определенного предела, они могут избежать необходимости в третьей стороне, используя линии доверия.

Нотариально заверенные каналы оплаты

Споры могут возникать в HTLA на основе платежных каналов из-за разногласий по поводу тайм-аутов. Поскольку не существует единого источника достоверной информации о том, был ли прообраз хэшлока отправлен вовремя, асимметрия часов или сетевые задержки могут заставить получателя подумать, что передача должна быть выполнена, в то время как отправитель считает, что срок ее действия истек.

Чтобы снизить риск споров о тайм-аутах, отправитель и получатель могут договориться о привлечении стороннего нотариуса в качестве хронометриста.Отправитель готовит перевод, предоставляя реквизиты нотариусу и получателю (если нотариус также не выступает в качестве посредника сообщений). Получатель отправляет прообраз нотариусу, который устанавливает тайм-аут. Нотариус подписывает заявление, подтверждающее, был ли прообраз получен вовремя, и передает подписанное сообщение как отправителю, так и получателю.

Сторонние нотариусы могут использоваться с простыми или более сложными каналами оплаты. В простом, безусловном типе решение нотариуса не используется в фактических обновлениях каналов платежа, а нотариус просто принимает решение в соглашении между отправителем и получателем.В более сложном варианте каналы оплаты могут быть сконструированы так, чтобы обновления каналов зависели от подписанного заявления нотариуса. При использовании сторонних нотариусов отправитель и получатель должны доверять нотариусу, чтобы он не вступил в сговор с одной из сторон и не подписал два противоречащих друг другу заявления.

Сторонние платежные каналы

Попадая между гарантиями условного депонирования третьей стороны и нотариально заверенных каналов оплаты, «сторонний платежный канал» включает в себя депонирование денег в платежном канале и предоставление третьей стороне полномочий для предъявления претензий.Чтобы настроить платежный канал, отправитель вносит средства на временный счет в бухгалтерской книге, как в простом платежном канале. Однако ключ третьей стороны уполномочен создавать заявки на баланс канала вместо использования открытого ключа отправителя.

Когда отправитель готовит перевод, он отправляет сообщение получателю, включая хэш-блокировку и тайм-аут. Для выполнения перевода получатель отправляет прообраз третьему лицу. Если третья сторона получает прообраз до истечения тайм-аута, она платит получателю из средств отправителя, подписывая новое требование.

В этой модели получателю вообще не нужно доверять отправителю. Вместо этого получатель доверяет третьей стороне, которая честно применяет тайм-ауты и подписывает заявки, когда прообразы отправляются вовремя. Это означает, что получателю необходимо доверять третьей стороне только те переводы, которые были выполнены, но еще не покрыты претензиями.

Отправитель должен доверять третьей стороне, чтобы она не предъявляла претензий на сумму, превышающую его задолженность, что означает, что они доверяют третьей стороне весь баланс платежного канала.Однако, если третье лицо не вступает в сговор с получателем, у него нет стимула выплачивать больше, чем должен отправитель.

4. Ключи, адреса, кошельки — освоение биткойнов [Книга]

Кошельки — это контейнеры для закрытых ключей, обычно реализованные в виде структурированных файлов или простых баз данных. Другой метод создания ключей — это детерминированная генерация ключей . Здесь вы получаете каждый новый закрытый ключ, используя одностороннюю хеш-функцию из предыдущего закрытого ключа, связывая их в последовательности.Пока вы можете воссоздать эту последовательность, вам понадобится только первый ключ (известный как начальный ключ или главный ключ ), чтобы сгенерировать их все. В этом разделе мы рассмотрим различные методы генерации ключей и построенные на их основе структуры кошелька.

Недетерминированные (случайные) кошельки

В первых биткойн-клиентах кошельки представляли собой просто набор случайно сгенерированных закрытых ключей. Этот тип кошелька называется недетерминированным кошельком Тип 0 .Например, клиент Bitcoin Core предварительно генерирует 100 случайных закрытых ключей при первом запуске и при необходимости генерирует дополнительные ключи, используя каждый ключ только один раз. Этот тип кошелька получил название «Just a Bunch Of Keys» или JBOK, и такие кошельки заменяются детерминированными кошельками, поскольку они громоздки в управлении, резервном копировании и импорте. Недостатком случайных ключей является то, что если вы генерируете много из них, вы должны хранить копии всех из них, а это означает, что кошелек необходимо часто создавать резервные копии.Для каждого ключа необходимо создать резервную копию, иначе средства, которые он контролирует, будут безвозвратно потеряны, если кошелек станет недоступен. Это напрямую противоречит принципу недопущения повторного использования адреса, когда каждый биткойн-адрес используется только для одной транзакции. Повторное использование адресов снижает конфиденциальность, связывая друг с другом несколько транзакций и адресов. Недетерминированный кошелек типа 0 — плохой выбор кошелька, особенно если вы хотите избежать повторного использования адреса, потому что это означает управление множеством ключей, что создает необходимость в частом резервном копировании.Хотя клиент Bitcoin Core включает кошелек Type-0, разработчики Bitcoin Core не рекомендуют использовать этот кошелек. На рис. 4-8 показан недетерминированный кошелек, содержащий беспорядочную коллекцию случайных ключей.

Детерминированные (засеянные) кошельки

Детерминированные, или «засеянные» кошельки — это кошельки, которые содержат закрытые ключи, которые все получены из общего начального числа посредством использования односторонней хеш-функции. Начальное число — это случайно сгенерированное число, которое комбинируется с другими данными, такими как порядковый номер или «цепной код» (см. Иерархические детерминированные кошельки (BIP0032 / BIP0044)) для получения закрытых ключей.В детерминированном кошельке начального числа достаточно для восстановления всех производных ключей, и поэтому достаточно одной резервной копии во время создания. Начального числа также достаточно для экспорта или импорта кошелька, что позволяет легко переносить все ключи пользователя между различными реализациями кошелька.

Рисунок 4-8. Недетерминированный (случайный) кошелек типа 0: набор случайно сгенерированных ключей

Мнемонические коды — это последовательности английских слов, которые представляют (кодируют) случайное число, используемое в качестве начального числа для получения детерминированного кошелька.Последовательности слов достаточно, чтобы воссоздать начальное число и оттуда воссоздать кошелек и все производные ключи. Приложение кошелька, которое реализует детерминированные кошельки с мнемоническим кодом, будет показывать пользователю последовательность из 12–24 слов при первом создании кошелька. Эта последовательность слов является резервной копией кошелька и может использоваться для восстановления и воссоздания всех ключей в том же или любом совместимом приложении кошелька. Мнемонические кодовые слова облегчают пользователям резервное копирование кошельков, поскольку их легко читать и правильно расшифровывать по сравнению со случайной последовательностью чисел.

Мнемонические коды определены в предложении по усовершенствованию биткойнов 39 (см. [Bip0039]), в настоящее время в статусе черновика. Обратите внимание, что BIP0039 — это черновик предложения, а не стандарт. В частности, существует другой стандарт с другим набором слов, который использовался кошельком Electrum до BIP0039. BIP0039 используется кошельком Trezor и несколькими другими кошельками, но несовместим с реализацией Electrum.

BIP0039 определяет создание мнемонического кода и начального числа следующим образом:

- Создайте случайную последовательность (энтропию) от 128 до 256 бит.

- Создайте контрольную сумму случайной последовательности, взяв несколько первых битов ее хэша SHA256.

- Добавьте контрольную сумму в конец случайной последовательности.

- Разделите последовательность на разделы по 11 бит, используя их для индексации словаря из 2048 предопределенных слов.

- Произведите от 12 до 24 слов, представляющих мнемонический код.

Таблица 4-5 показывает взаимосвязь между размером данных энтропии и длиной мнемонических кодов в словах.

Таблица 4-5.Мнемонические коды: энтропия и длина слова

| Энтропия (биты) | Контрольная сумма (биты) | Энтропия + контрольная сумма | Длина слова | 132 | 12 | |

160 | 5 | 165 | 15 | 9306 9304 | 18 | |

224 | 7 | 231 | 21 | |||

256 9300009 |

Мнемонический код представляет от 128 до 256 бит, которые используется для получения более длинного (512-битного) начального числа с помощью функции растяжения ключа PBKDF2.Полученное начальное число используется для создания детерминированного кошелька и всех его производных ключей.

В таблицах 4-6 и 4-7 показаны некоторые примеры мнемонических кодов и производимых ими семян.

Таблица 4-6. 128-битный мнемонический код энтропии и результирующее начальное число

Энтропийный ввод (128 бит) | 0c1e24e59d297e14d45f14e1a1a1 9306 9306 |

Seed (512 бит) | 3338a6d2ee71c7f28eb5b882159634cd46a898fa463e9d2d0980f8e 8a599b44b93187be6ee3ab5fd3ead7dd646341b2cdb8d08d13bf7 |

Таблица 4-7.256 битых энтропии мнемонического кода и полученное семя

энтропийных ввода данных (256 бит) | 2041546864449caff939d32d574753fe684d3c947c3346713dd8423e74abcf8c |

Мнемоника (24 слов) | торт яблоко заимствовать шелк одобрять фитнес топ отказ катушка бунт оставайся волк багаж кислород слабый серьезное изменение меры пригласить любовную ловушку поле дилемма обязать |

семя (512 бит) | 3972e432e99040f75ebe13a660110c3e29d131a2c808c747eeef1631d fce540af281bf7cdeade0dd2c1c795bd02f1e4049e205a0158906c343 |

Иерархические детерминированные кошельки (BIP0032 / BIP0044)

.Наиболее продвинутой формой детерминированных кошельков является иерархический детерминированный кошелек или HD кошелек , определенный стандартом BIP0032. Иерархические детерминированные кошельки содержат ключи, полученные в виде древовидной структуры, так что родительский ключ может выводить последовательность дочерних ключей, каждый из которых может выводить последовательность ключей внуков и так далее до бесконечной глубины. Эта древовидная структура проиллюстрирована на Рисунке 4-9.Рисунок 4-9. Иерархический детерминированный кошелек типа 2: дерево ключей, сгенерированное из начального числа

Совет

Если вы реализуете биткойн-кошелек, он должен быть построен как кошелек HD в соответствии со стандартами BIP0032 и BIP0044.

КошелькиHD имеют два основных преимущества перед случайными (недетерминированными) ключами. Во-первых, древовидная структура может использоваться для выражения дополнительного организационного значения, например, когда определенная ветвь подключей используется для приема входящих платежей, а другая ветвь используется для получения изменений от исходящих платежей. Ветви ключей также можно использовать в корпоративной среде, распределяя разные ветви по отделам, дочерним компаниям, определенным функциям или категориям бухгалтерского учета.

Второе преимущество кошельков HD заключается в том, что пользователи могут создавать последовательность открытых ключей, не имея доступа к соответствующим закрытым ключам.Это позволяет использовать кошельки HD на небезопасном сервере или в режиме только для приема, выдавая разные публичные ключи для каждой транзакции. Открытые ключи не нужно предварительно загружать или извлекать заранее, но на сервере нет закрытых ключей, на которые можно потратить средства.

Создание кошелька HD из начального числа

Кошельки HD создаются из одного корневого начального числа , которое является 128-, 256- или 512-битным случайным числом. Все остальное в HD-кошельке детерминированно получено из этого корневого семени, что позволяет воссоздать весь HD-кошелек из этого семенного материала в любом совместимом HD-кошельке.Это упрощает резервное копирование, восстановление, экспорт и импорт кошельков HD, содержащих тысячи или даже миллионы ключей, путем простого переноса только корневого начального числа. Корневое семя чаще всего представлено последовательностью мнемонических слов , как описано в предыдущем разделе Мнемонические кодовые слова, чтобы людям было легче его расшифровывать и сохранять.

Процесс создания мастер-ключей и мастер-кода цепочки для кошелька HD показан на Рисунке 4-10.

Рисунок 4-10. Создание мастер-ключей и кода цепочки из корневого начального числа

Корневое начальное значение вводится в алгоритм HMAC-SHA512, а полученный хэш используется для создания основного закрытого ключа (m) и основного кода цепочки .Главный закрытый ключ (m) затем генерирует соответствующий главный открытый ключ (M), используя обычный процесс умножения эллиптической кривой m * G , который мы видели ранее в этой главе. Цепной код используется для введения энтропии в функцию, которая создает дочерние ключи из родительских ключей, как мы увидим в следующем разделе.

Получение закрытых дочерних ключей

Иерархические детерминированные кошельки используют функцию получения дочерних ключей (CKD) для получения дочерних ключей из родительских ключей.

Функции деривации дочерних ключей основаны на односторонней хэш-функции, которая объединяет:

- Родительский закрытый или открытый ключ (несжатый ключ ECDSA)

- Начальное число, называемое цепным кодом (256 бит)

- Порядковый номер (32 бита)

Цепной код используется для введения в процесс кажущихся случайными данных, так что индекса недостаточно для получения других дочерних ключей. Таким образом, наличие дочернего ключа не позволяет найти его братьев и сестер, если у вас также нет цепного кода.Начальное значение кода цепочки (в корне дерева) создается из случайных данных, а последующие коды цепочки получаются из каждого родительского кода цепочки.

Эти три элемента объединяются и хешируются для создания дочерних ключей следующим образом.

Родительский открытый ключ, код цепочки и номер индекса объединяются и хешируются с помощью алгоритма HMAC-SHA512 для получения 512-битного хеша. Полученный хеш делится на две половины. Правая половина 256 бит хеш-вывода становится цепным кодом для дочернего элемента.Левая половина 256 бит хеша и номер индекса добавляются к родительскому закрытому ключу для создания дочернего закрытого ключа. На рис. 4-11 мы видим, как это проиллюстрировано с индексом, равным 0, чтобы произвести 0-й (первый по индексу) дочерний элемент родителя.

Рисунок 4-11. Расширение родительского закрытого ключа для создания дочернего закрытого ключа

Изменение индекса позволяет нам расширить родительский и создать другие дочерние элементы в последовательности, например, Дочерний 0, Дочерний 1, Дочерний 2 и т. Д. Каждый родительский ключ может иметь 2 миллиард детских ключей.

Повторяя процесс на один уровень ниже по дереву, каждый дочерний элемент может, в свою очередь, стать родителем и создать своих собственных дочерних элементов в бесконечном количестве поколений.

Дочерние закрытые ключи неотличимы от недетерминированных (случайных) ключей. Поскольку функция деривации является односторонней функцией, дочерний ключ не может использоваться для поиска родительского ключа. Дочерний ключ также нельзя использовать для поиска братьев и сестер. Если у вас есть n -й дочерний элемент , вы не можете найти его братьев и сестер, таких как n – 1 дочерний элемент или n + 1 дочерний элемент, или любые другие дочерние элементы, которые являются частью последовательности.Только родительский ключ и цепной код могут наследовать всех потомков. Без кода дочерней цепочки дочерний ключ также не может использоваться для получения каких-либо внуков. Вам нужен как дочерний закрытый ключ, так и код дочерней цепочки, чтобы начать новую ветвь и получить внуков.

Итак, для чего можно использовать дочерний закрытый ключ сам по себе? Его можно использовать для создания открытого ключа и адреса биткойнов. Затем его можно использовать для подписания транзакций, чтобы потратить все, что было уплачено на этот адрес.

Подсказка

Дочерний закрытый ключ, соответствующий открытый ключ и биткойн-адрес неотличимы от ключей и адресов, созданных случайным образом.Тот факт, что они являются частью последовательности, не виден за пределами функции кошелька HD, которая их создала. После создания они работают точно так же, как «обычные» ключи.

Как мы видели ранее, функцию получения ключей можно использовать для создания дочерних элементов на любом уровне дерева на основе трех входных данных: ключа, кода цепочки и индекса желаемого дочернего элемента. Два основных ингредиента — это ключ и код цепи, и вместе они называются расширенным ключом . Термин «расширенный ключ» также можно рассматривать как «расширяемый ключ», потому что такой ключ может использоваться для получения дочерних элементов.

Расширенные ключи хранятся и представляются просто как соединение 256-битного ключа и 256-битного кода цепочки в 512-битную последовательность. Есть два типа расширенных ключей. Расширенный закрытый ключ представляет собой комбинацию закрытого ключа и кода цепочки и может использоваться для получения дочерних закрытых ключей (а из них — дочерних открытых ключей). Расширенный открытый ключ — это открытый ключ и код цепочки, который можно использовать для создания дочерних открытых ключей, как описано в разделе «Создание открытого ключа».

Думайте о расширенном ключе как о корне ветви в древовидной структуре кошелька HD.Из корня ветви вы можете получить остальную часть ветви. Расширенный закрытый ключ может создавать полную ветвь, тогда как расширенный открытый ключ может создавать только ветвь открытых ключей.

Совет

Расширенный ключ состоит из частного или открытого ключа и кода цепочки. Расширенный ключ может создавать дочерние элементы, генерируя свою собственную ветвь в древовидной структуре. Совместное использование расширенного ключа дает доступ ко всей ветке.

Расширенные ключи кодируются с помощью Base58Check, чтобы легко экспортировать и импортировать между различными кошельками, совместимыми с BIP0032.Кодировка Base58Check для расширенных ключей использует специальный номер версии, который приводит к префиксу «xprv» и «xpub» при кодировании в символах Base58, чтобы сделать их легко узнаваемыми. Поскольку расширенный ключ составляет 512 или 513 бит, он также намного длиннее, чем другие строки в кодировке Base58Check, которые мы видели ранее.

Вот пример расширенного секретного ключа, зашифрованного в Base58Check:

xprv9tyUQV64JT5qs3RSTJkXCWKMyUgoQp7F3hA1xzG6ZGu6u6Q9VMNjGr67Lctvy5P8oyaYAL9CAWrUE9i6GoNMKUga5biW6Hx4tws2six3b9c

Вот соответствующий расширенный открытый ключ, также закодированы в Base58Check:

xpub67xpozcx8pe95XVuZLHXZeG6XWXHpGq6Qv5cmNfi7cS5mtjJ2tgypeQbBs2UAR6KECeeMVKZBPLrtJunSDMstweyLXhRgPxdp14sk9tJPW9

Открытый ребенка ключ деривации

Как уже упоминалось ранее, очень полезной характеристикой иерархических детерминированных кошельков является способность извлекать открытые дочерние ключи из открытых родительских ключей, без , имеющих закрытые ключи.Это дает нам два способа получить дочерний открытый ключ: либо из дочернего закрытого ключа, либо непосредственно из родительского открытого ключа.

Таким образом, можно использовать расширенный открытый ключ для получения всех открытых ключей (и только открытых ключей) в этой ветви структуры кошелька HD.

Этот ярлык можно использовать для создания очень безопасных развертываний только с открытым ключом, где сервер или приложение имеет копию расширенного открытого ключа и не имеет каких-либо закрытых ключей. Такое развертывание может создать бесконечное количество открытых ключей и адресов биткойнов, но не может потратить деньги, отправленные на эти адреса.Между тем, на другом, более безопасном сервере, расширенный закрытый ключ может извлекать все соответствующие закрытые ключи для подписи транзакций и тратить деньги.

Одно из распространенных применений этого решения — установка расширенного открытого ключа на веб-сервере, который обслуживает приложение электронной коммерции. Веб-сервер может использовать функцию получения открытого ключа для создания нового адреса биткойнов для каждой транзакции (например, для корзины покупателя). На веб-сервере не будет закрытых ключей, уязвимых для кражи.Без кошельков HD единственный способ сделать это — создать тысячи адресов биткойнов на отдельном защищенном сервере, а затем предварительно загрузить их на сервер электронной коммерции. Такой подход громоздок и требует постоянного обслуживания, чтобы на сервере электронной торговли не «закончились» ключи.

Другое распространенное применение этого решения — холодное хранение или аппаратные кошельки. В этом сценарии расширенный закрытый ключ может храниться в бумажном кошельке или аппаратном устройстве (например, аппаратном кошельке Trezor), в то время как расширенный открытый ключ может храниться в сети.Пользователь может по желанию создавать «принимающие» адреса, в то время как закрытые ключи надежно хранятся в автономном режиме. Чтобы потратить средства, пользователь может использовать расширенный закрытый ключ на автономном подписывающем биткойн-клиенте или подписывать транзакции на устройстве аппаратного кошелька (например, Trezor). На рис. 4-12 показан механизм расширения родительского открытого ключа для получения дочерних открытых ключей.

Рисунок 4-12. Расширение родительского открытого ключа для создания дочернего открытого ключа

Создание защищенного дочернего ключа

Возможность получить ветвь открытых ключей из расширенного открытого ключа очень полезна, но сопряжена с потенциальным риском.Доступ к расширенному публичному ключу не дает доступа к дочерним частным ключам. Однако, поскольку расширенный открытый ключ содержит код цепочки, если закрытый дочерний ключ известен или каким-то образом просочился, его можно использовать с кодом цепочки для получения всех других закрытых дочерних ключей. Единственный утечка закрытого дочернего ключа вместе с кодом родительской цепочки раскрывает все закрытые ключи всех дочерних элементов. Хуже того, дочерний закрытый ключ вместе с кодом родительской цепочки можно использовать для вывода родительского закрытого ключа.

Чтобы противостоять этому риску, кошельки HD используют альтернативную функцию деривации, называемую усиленной деривацией , которая «разрывает» связь между родительским открытым ключом и кодом дочерней цепочки. Функция усиленного вывода использует родительский закрытый ключ для получения дочернего кода цепочки вместо родительского открытого ключа. Это создает «брандмауэр» в последовательности родитель / потомок с кодом цепочки, который нельзя использовать для компрометации закрытого ключа родителя или брата. Функция усиленного деривации выглядит почти идентично обычной деривации закрытого дочернего ключа, за исключением того, что родительский закрытый ключ используется в качестве входных данных для хэш-функции вместо родительского открытого ключа, как показано на диаграмме на рис. 4-13.

Рисунок 4-13. Усиленное получение дочернего ключа; опускает родительский открытый ключ

При использовании усиленной частной функции деривации результирующий дочерний частный ключ и код цепочки полностью отличаются от того, что было бы в результате обычной деривационной функции. Результирующая «ветвь» ключей может использоваться для создания расширенных открытых ключей, которые не являются уязвимыми, потому что код цепочки, который они содержат, не может быть использован для раскрытия каких-либо закрытых ключей. Таким образом, усиленная деривация используется для создания «пробела» в дереве над уровнем, на котором используются расширенные открытые ключи.