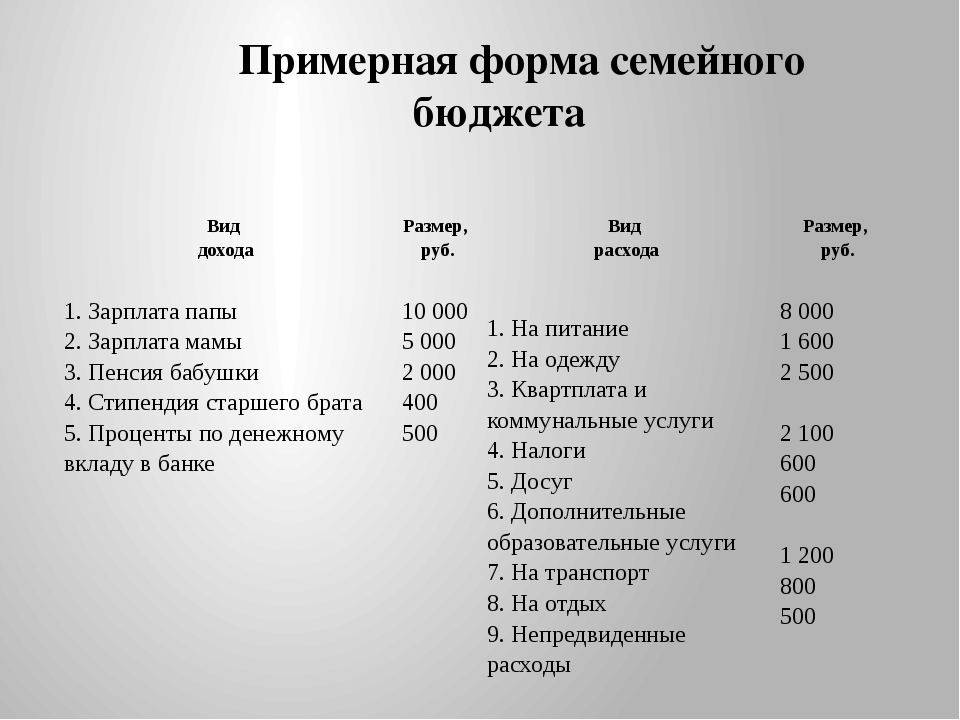

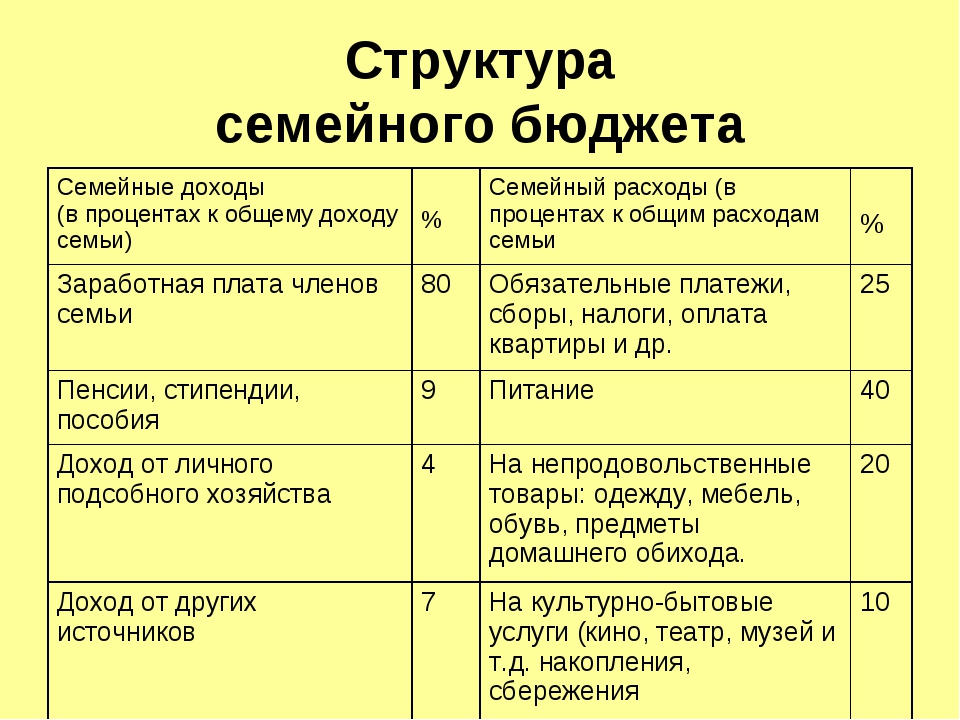

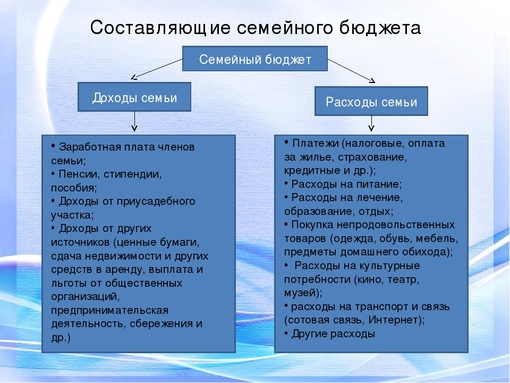

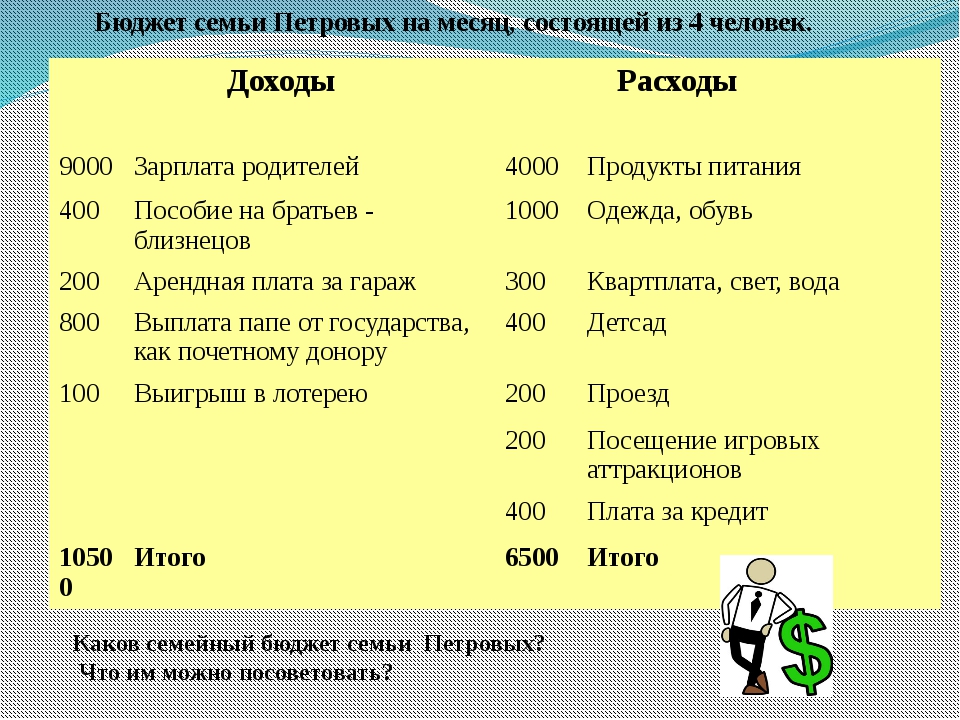

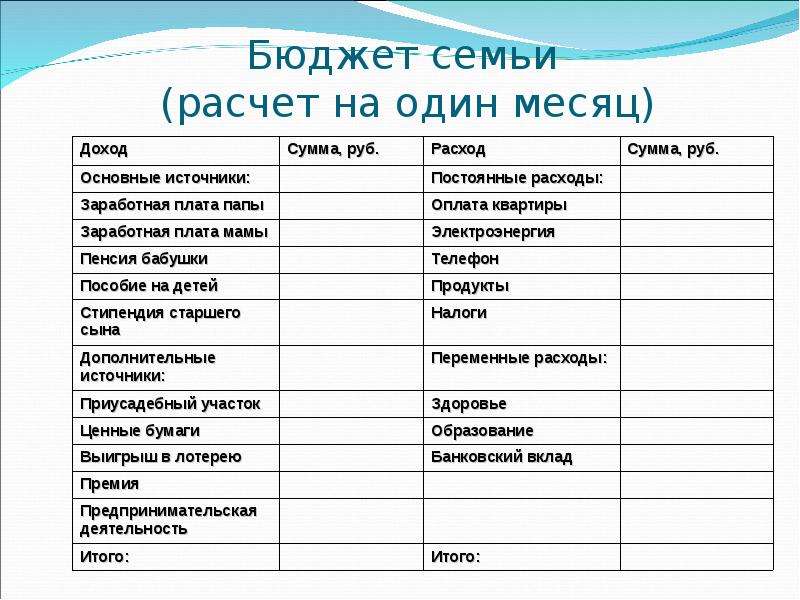

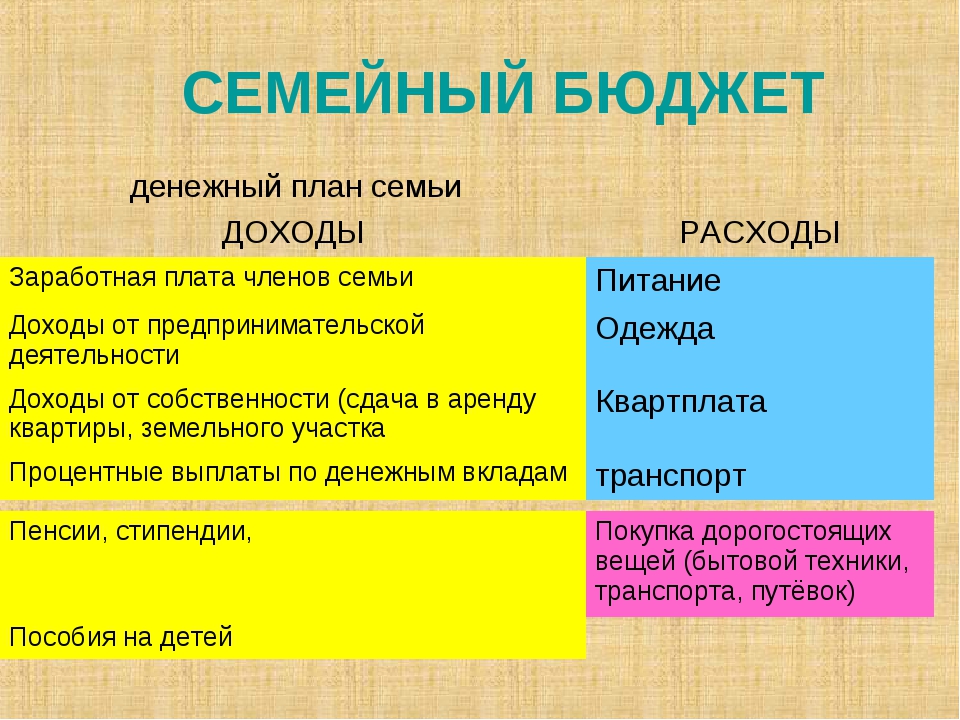

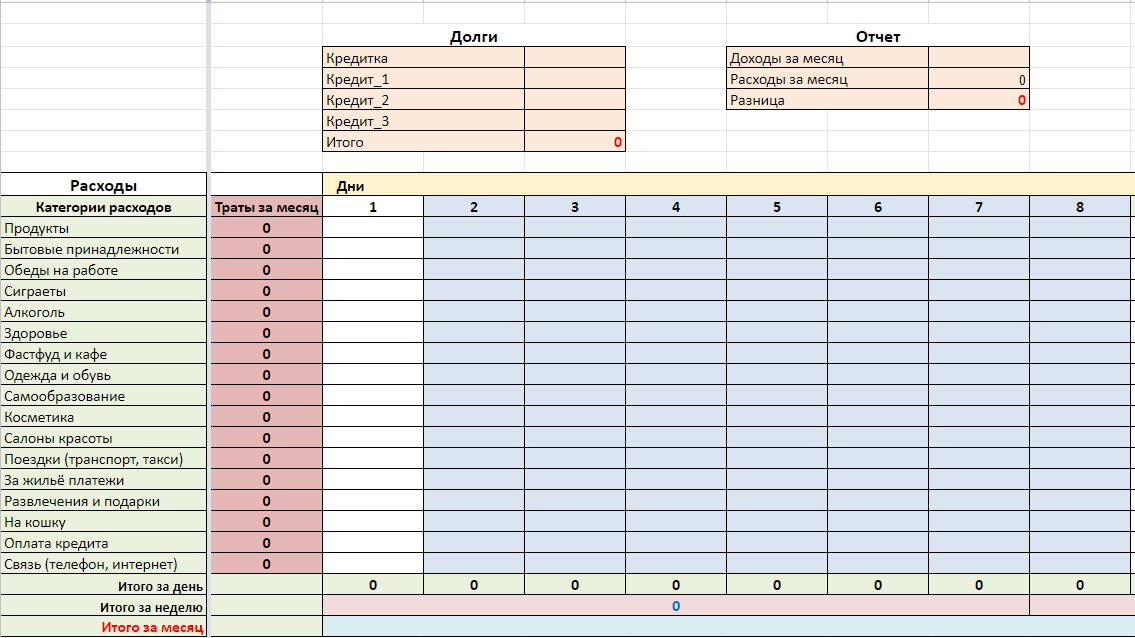

Как составить семейный бюджет на месяц

Семейным бюджетом принято называть данные о планируемых доходах и расходах семьи в конкретном временном отрезке. Удобнее всего планировать будущие расходы и доходы семьи на месячный период. Разработка бюджета семьи должна быть закончена за несколько дней до начала месяца.

Согласитесь, пока нет ничего сложного в том, как составить семейный бюджет на месяц. Таблица – самый удобный способ занесения данных. После составления бюджета необходимо только заносить все траты в соответствующие ячейки.

Разработка таблицы семейного бюджета

Лучше всего пользоваться одной из электронных таблиц типа Excel, поскольку, как показывает опыт, придется часто делать исправления и корректировки, отвечая на вопрос: «как экономить семейный бюджет».

Таблица, написанная вручную, к концу месяца будет напоминать китайскую грамоту. Хотя, если вас это устраивает, можно писать таблицу от руки.

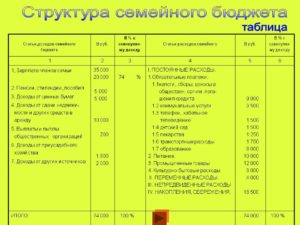

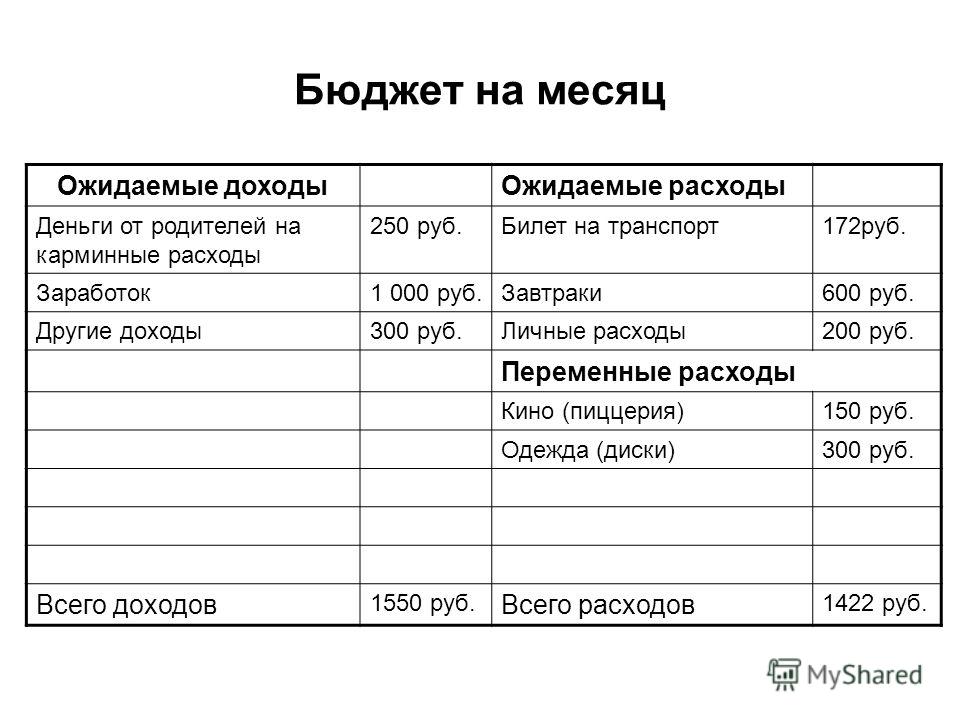

Сначала таблицу разбиваем на пять столбцов.

После этого необходимо в столбце «Название статьи» указать планируемые доходы семьи, процент экономии (идеально – 20% от дохода), далее – периодические расходы (на квартиру, за использование телефона, оплату детского сада, транспортные расходы, кредиты).

Потом учитываются непериодические расходы – на питание, ведение хозяйства, оплату врачей и лекарств, обслуживание автомобиля. В конце вписываем расходы, которые происходят реже всего – покупка одежды, техники, расходы на приобретение подарков, организацию праздников, проведение отпуска и непредвиденные расходы (они должны составлять не более 5% от дохода). Последнюю строку оставляем для подведения итогов.

Заполнение таблицы

Теперь мы можем приступить к тому, как экономить семейный бюджет.

Таблица должна заполняться реальными цифрами (случайные планируемые заработки в нее вписывать не стоит).

В Пункте 1 необходимо указать все доходы, которые получит семья в следующем месяце (зарплата, пенсия, сумма дивидендов и прочих поступлений).

В Пункте 2 указывается планируемое сбережение «на черный день». В идеале необходимо откладывать не менее, но и не более двадцати процентов от совокупного дохода семьи. Обходить эту статью нельзя, поскольку в другом случае вся затея является бессмысленной.

В пункте 3 указываются регулярные месячные платежи.

Мы перечислили их выше, поэтому возвращаться к тому, какими они бывают, мы не будем. Скажем только, что мы описали общие статьи регулярных расходов.

Если у вас есть другие периодические расходы – впишите и их, чтобы в ответе на вопрос о том, как сэкономить семейный бюджет, таблица дала правильный ответ.

В пункте 4 необходимо указать те расходы, которые присутствуют постоянно, из месяца в месяц, но их величина постоянно меняется.

В пятом пункте указываются суммы расходов, не являющихся регулярными. Сюда относится покупка автомобиля, мебели, техники, подарков, оплата кафе и так далее. Кроме этого, сюда необходимо включить также и непредвиденные расходы (отведите под них пять процентов от дохода).

Последняя строка – подбитие итога. Если ваша таблица заполнена вручную, вооружитесь калькулятором и подбейте итог. Теперь вы знаете, как составить семейный бюджет на месяц. Таблица просто и доступно показывает рациональность трат. Если в строке «Итого» у вас оказался позитивный результат, то есть запланированные деньги еще остались, значит, вы тратите деньги экономно и можете откладывать некоторую сумму на непредвиденные покупки.

Если же у вас получился отрицательный результат (перерастрата), также огорчаться не стоит, просто необходимо некоторое сокращение расходов в пункте 5.

Может, вы слишком много отдали под проведение праздников и посещение ресторанов. Ни в коем случае не касайтесь статьи расходов «Непредвиденные расходы».

Если же после пересмотра расходов результат остается отрицательным, значит, ответ на вопрос как составить семейный бюджет на месяц, таблица даст только после пересмотра данных, указанных в пункте 4. Может, вы много денег тратите на еду, или просто необходимо отказаться от слишком частого и не всегда нужного использования личного автомобиля.

Если же и это не помогает, обратитесь к пункту 2 и сократите отложенные средства до 10% (но не меньше).

Как составить семейный бюджет: экономия, расходы и цели на месяц

Анастасия Акулова, бухгалтер, родной город — Новосибирск, преподаватель, автор блога о семейном бюджете

Я профессиональный бухгалтер, старший преподаватель в университете и автор блога о семейном бюджете. Делюсь полезными финансовыми советами и разрабатываю обучающий курс на тему «Семейный бюджет».

Делюсь полезными финансовыми советами и разрабатываю обучающий курс на тему «Семейный бюджет».

Финансовое положение семьи отражает текущий уровень доверия и качество взаимоотношений. Важно организовывать и при необходимости корректировать правила ведения семейного бюджета.

О распределении бюджета

Главное правило — здравый смысл.

Существуют четыре основные модели общения с деньгами:

— один общий кошелек. Заработки супругов суммируются и совместно расходуются. Есть общие накопления. Доступ к денежным средствам у обоих супругов

— три кошелька — один общий, два личных. Определен размер общих ежемесячных расходов, сумма на них выделяется супругами из личных средств, в соответствии с договоренностью. Накопления совместные или самостоятельные.

— два кошелька. У каждого из супругов личные денежные ресурсы. Затраты на ведение хозяйства оплачиваются либо одним из супругов, либо делятся между ними. Накопления осуществляются каждым индивидуально. Денежные средства в личном пользовании

— один кошелек. Денежными ресурсами семьи владеет и руководит один из супругов. Накопления осуществляются в соответствии с его планом. Денежные средства находятся под контролем одного члена семьи, другому выдаются в случае надобности.

Модель общения с деньгами в семье часто складывается стихийно, исходя из предыдущего опыта, воспитания и культурных ценностей.

О планировании и учете расходов

Важно определить финансовые цели семьи и стратегию их достижения. Необходимо учитывать интересы всех членов семьи. Только в этом случае можно говорить об эффективном управлении ресурсами семьи.

Необходимо учитывать интересы всех членов семьи. Только в этом случае можно говорить об эффективном управлении ресурсами семьи.

Существуют различные способы постановки финансовых целей:

— доска желаний — создание визуального образа. Метод помогает наглядно представить потребности, определить финансовые цели семьи

— SMART-метод — система постановки целей, используемая в управлении проектами. SMART является аббревиатурой, каждая буква — это критерий, которому должна соответствовать поставленная финансовая цель. Метод помогает корректно ее поставить и быстро достичь

— классический бюджет — составление таблицы об ожидаемых доходах и расходах. Это подразумевает среднесрочное и долгосрочное планирование. Помогает комплексно увидеть структуру расходов и выстроить поэтапную схему достижения финансовых целей.

Следует вести подсчет расходов. Это можно делать вручную в тетради, в специальных программах на компьютере или телефоне.

Придерживайтесь структуры расходов, исходя из потребностей и желаний семьи. Например, по 30 % на текущие расходы, инвестиции в образование и здоровье, личные расходы и 10 % на формирование резерва.

Советы

Для эффективного планирования и контроля своих финансов учитывайте особенности своего характера и стиля жизни.

Если вести подсчет расходов для вас тяжелый труд, используйте метод конвертов. Ежемесячный доход распределяется на пять конвертов: обязательные платежи, еженедельные текущие расходы и другие.

Еще один метод — резервный фонд в объеме минимум одного месяца расходов. Тогда вы сможете избежать периода безденежья.

Тогда вы сможете избежать периода безденежья.

Заведите привычку при получении любого дохода откладывать определенный процент. Небольшие регулярные усилия по ведению семейного бюджета дают значительные результаты.

хитрости и секреты. 3 эффективные методики

Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

- заработную плату;

- социальные выплаты;

- доходы от банковских депозитов, от аренды квартиры;

- подработку;

- денежные подарки.

Второй этап – расходы

Второй этап – это подсчет трат по различным направлениям. Немногие смогут сразу же сказать, сколько и на что они тратят, поэтому важно хотя бы в течение месяца-двух вести учет своих расходов, даже по мелочам. Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения.

Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения.Затраты, как и доходы, можно разделить на несколько крупных категорий:

- обязательные платежи;

- расходы на питание, проезд;

- траты на обновление гардероба;

- траты на развлечения, отдых;

- непредвиденные расходы на лечение, ремонт и т.д.

К обязательным платежам относят:

- коммунальные;

- оплату мобильной связи, интернета;

- страховки;

- оплату кружков, секций, дополнительных занятий для детей.

Траты на питание также следует поделить на категории:

- молочные продукты;

- крупы;

- мясо, рыба, птица;

- овощи;

- фрукты;

- сладости, соки, выпечка и т.д.

В первые месяцы ведения семейного бюджета эксперты рекомендуют составить таблицу и советуют записывать все затраты на еду, вплоть до мелочей. Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет.

Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет.

Этап третий: сопоставление доходов и расходов

Подсчитав доходы, необходимо сопоставить их с расходами. Чаще всего у людей, которые интересуются методами планирования семейного бюджета, разница между доходами и тратами составляет ноль или они уходят в «минус». Поэтому, им нужно научиться вести учет трат и грамотно составлять план расхода семейного бюджета.Существуют разные методы и способы, как правильно распланировать семейный бюджет на месяц, чтобы хватило денег на все запланированные траты и еще удалось бы отложить на желаемые покупки или путешествия.

Метод «10-20%»

Один из способов разумно организовать трату семейного бюджета называется «10 процентов». Он состоит в том, чтобы каждый месяц откладывать из общей суммы доходов не менее 10%. Эксперты по личным финансам советуют сразу определить, на какие цели планируется трата этих средств: крупная покупка, поездка, отдых. Это будет служить дополнительной мотивацией, чтобы не потратить отложенные средства, а приумножить их и достичь желаемого. Кроме того, эти деньги будут «финансовой подушкой» в случае непредвиденных обстоятельств.

Он состоит в том, чтобы каждый месяц откладывать из общей суммы доходов не менее 10%. Эксперты по личным финансам советуют сразу определить, на какие цели планируется трата этих средств: крупная покупка, поездка, отдых. Это будет служить дополнительной мотивацией, чтобы не потратить отложенные средства, а приумножить их и достичь желаемого. Кроме того, эти деньги будут «финансовой подушкой» в случае непредвиденных обстоятельств.

Этот метод хорошо зарекомендовал себя в случаях, когда заработная плата перечисляется членам семьи на карточный счет. Рекомендуется сделать дополнительную банковскую карту и оформить автоматический перевод на нее 10 или 20% от поступившей суммы в день зачисления средств. Дополнительную карту лучше хранить дома, чтобы избежать соблазна потратить деньги с нее.

Правило «семи конвертов»

На форумах о проблемах личных финансов многие эксперты положительно отзываются о применении «правила 7 конвертов» и дают советы, как правильно использовать этот способ планирования семейного бюджета.

Правило «7 конвертов» состоит в том, чтобы в день получения зарплаты сразу же распределить сумму доходов на 7 конвертов по основным статьям трат:

- обязательные платежи;

- затраты на детей;

- средства на питание;

- деньги на покупку вещей, мебели, бытовой техники;

- деньги на семейный отдых, развлечения, отпуск;

- накопления;

- «радость» — деньги, оставшиеся с предыдущего месяца после обязательных трат.

- В первый конверт — «обязательные платежи» — откладывается сумма денег, необходимая для оплаты коммунальных платежей, мобильной связи, интернета, погашения взятого кредита. Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды.

- Во второй конверт откладываются деньги, предусмотренные на содержание детей: оплату детского сада, школьных сборов, кружков, секций, репетиторов. Также необходимо предусмотреть деньги на покупку детской одежды, обуви, игрушек и т.

д. Уменьшить траты семейного бюджета на эту статью можно, воспользовавшись распродажами в сетевых магазинах, на интернет-сайтах, услугами посредников в группах совместных покупок.

д. Уменьшить траты семейного бюджета на эту статью можно, воспользовавшись распродажами в сетевых магазинах, на интернет-сайтах, услугами посредников в группах совместных покупок. - Третий – средства на продукты питания. Понять, какая сумма требуется семье на месяц можно, воспользовавшись методикой подсчета расходов в течение 1-3 месяцев. В сегодняшних условиях на питание тратится не менее 30-50% семейного бюджета, эти траты нужно строго контролировать, ведь существует масса соблазнов потратить деньги на всякие «вкусняшки» и выйти за рамки бюджета. Для экономии опытные хозяйки советуют пользоваться различными акциями, которые проводятся в магазинах, узнать о них можно заранее на специализированных сайтах. Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце.

- Четвертый – «вещи»: одежда, обувь взрослым членам семьи, бытовая техника, мебель, предметы интерьера. Рекомендуется рассчитать помесячно приблизительный план приобретения этих вещей, исходя из общих семейных доходов, их стоимости и необходимости для семьи.

- В пятый конверт откладывают деньги на семейные развлечения, отдых. Сумма может варьироваться в зависимости от наличия дней рождения членов семьи в конкретном месяце, запланированных походов в центры досуга, пиццерию, рестораны.

- Шестой – «накопления». В него следует откладывать определенный процент от суммы доходов, но не менее 10%. Эти деньги – неприкосновенный запас, если вдруг возникла необходимость взять какую-то сумму из этого конверта, следует при первой же возможности пополнить его. Накопления можно будет использовать для приобретения какой-то крупной покупки.

- Седьмой конверт – «радость». Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.

Система «7 конвертов» работает только в том случае, если четко придерживаться лимитов выделенных сумм на определенные нужды и никогда не брать деньги на выделенные категории расходов из других конвертов.

Метод «4 конвертов»

Этот метод похож на предыдущий, также опирается на составление таблицы расходов и организацию управления ими. Получив зарплату, рекомендуется сразу отложить средства на оплату обязательных платежей и счетов. После этого, оставшуюся сумму следует разделить на 4 конверта по количеству недель в месяце (в последний конверт нужно положить сумму на треть превышающую остальные, чтобы прожить на эти деньги не 7, а 9-10 дней).

Получив зарплату, рекомендуется сразу отложить средства на оплату обязательных платежей и счетов. После этого, оставшуюся сумму следует разделить на 4 конверта по количеству недель в месяце (в последний конверт нужно положить сумму на треть превышающую остальные, чтобы прожить на эти деньги не 7, а 9-10 дней).

Главное правило «4 конвертов» — распоряжаться только теми деньгами, которые выделены на неделю, стараться не брать средств из других конвертов. Если в конце недели остались неизрасходованные средства, их можно потратить на семейные развлечения, отдых или подарки.

Как эффективно управлять семейным бюджетом?

Планирование семейного бюджета предусматривает четкое понимание основных направлений его распределения и жесткий контроль всех расходов. Планировать семейный бюджет, вести учет доходов, расходов можно как по старинке – в специально выделенной тетрадке, записывая все вручную, так и с помощью современных компьютерных технологий.

Проще всего составить таблицу семейного бюджета в Microsoft Excel. В одной половине листа можно записать все семейные доходы, а в другой фиксировать текущие траты. В конце каждой недели нужно подбивать общую сумму расходов, а в конце месяца – проанализировать, на что были потрачены средства и как можно эти расходы сократить. В такой таблице наглядно видно, сколько денег уходит на сладости, другие «вкусняшки», а сколько на полезные продукты питания.

В одной половине листа можно записать все семейные доходы, а в другой фиксировать текущие траты. В конце каждой недели нужно подбивать общую сумму расходов, а в конце месяца – проанализировать, на что были потрачены средства и как можно эти расходы сократить. В такой таблице наглядно видно, сколько денег уходит на сладости, другие «вкусняшки», а сколько на полезные продукты питания.

Приступая к планированию семейного бюджета, следует придерживаться следующих правил:

- никаких кредитных карт, непредвиденных кредитов и долгов;

- четкое понимание всеми членами семьи для чего планируется семейный бюджет;

- разумное распределение и накопление денег: мотивация нужна всем, не следует копить деньги ради самих денег, необходимо четко ставить цель – на отдых, на покупку автомобиля, компьютера, другой дорогостоящей вещи;

- необходимо выработать привычку откладывать 10-20% постоянного заработка, а также непредвиденных доходов в качестве резервного фонда семьи;

- планировать доходы и расходы нужно, исходя из реалий сегодняшней жизни семьи;

- по окончанию определенного периода жизни в условиях планирования семейного бюджета (полугодие, год) нужно порадовать семью какими-то сюрпризами: покупкой незапланированной вещи, интересным развлечением;

- планировать бюджет нужно ежемесячно и стабильно, только тогда это принесет пользу.

Источник

Составить семейный бюджет на месяц 7 класс

Проект «Основы исламской культуры» на тему (на выбор): Я и ислам.

Проект «Основы исламской культуры» на тему (на выбор):Как я понимаю ислам.Я и ислам.Главные обязанности мусульман.Паломничество в Мекку.Ислам в России

… .Мусульманские святыни России.Что я знаю о пророке Мухаммаде.Благотворительность и милосердие в исламской культуре.Ислам как мировая религия, причины возникновения и особенности вероучения.Главные исламские праздники.Проект — творческая работа, может быть представлен в виде сочинения, эссе, статьи, репортажа, видео ролика, серии рисунков с пояснениями, коллажа с пояснениями, комикса, реферата, презентации и т.д — форму подачи выбирает ученик. В работе важно раскрыть выбранную тему, показать свое понимание изученного курса.Обращаем внимание:в работе важно соблюдать правила цитирования, неуникальные работы не могут быть оценены высоко.Не стоит углубляться в теорию: в проекте важно отразить свой жизненный опыт, свое отношение к теме. 10 балов

10 балов

прокурор района г. н не согласился с решением следователя о прекращении уголовного делла по основаниям п.2 ч.1 ст.24 упк рф и отменил его решение. сле … дователь обжаловао данное постановление прокурора прокурору н-ской области через руководителя следственного органа. дайте правовую оценку действиям следователя. о каком принципе организации и деятельности прокуратуры идет речь? очень срочно

Что такое централизация?Не отвечать с копий!Копия-Бан.

7. Mahilig umawit ang magkaibigang Nery. Judy, at Marissa kaya naisipan nilangmagtatag ng isang samahan upang lalo pa nilang malinang ang kanilang tal … entAnong karapatan ang tinutukoy nito?A Likas na karapatanC. Karapatang PolitikalB. Karapatan ng nasasakdalD. Karapatang Siba

относится к декоративно-прикладному искусству а )живопись б) ювелирное искусство с) скульптура

Пожалуйста помогите срочно!!!!!! Оченньь сроооччно пж

Почему в современном обществе невозможно понять, какое социальное положение занимает человек, только по экономическому критерию? Зачем необходимо знат … ь другие параметры — доступ к власти, образование, место жительства?

Напишіть невеличке есе за своїми узагальненнями

Почему умер менеджер рестлинга Paul Bearer?? Подскажите пожалуйста

Как составить семейный бюджет и наполнить кубышку

Как только у человека, живущего от зарплаты до зарплаты, появляется хотя бы небольшая сумма на дополнительные расходы, придерживаться бюджета становится проще.

Наверное, найдется не так уж много людей, которые не знают о том, что нужно планировать семейный бюджет, вести учет расходов и каждый месяц откладывать не менее 10% заработка. Но желающие разбогатеть чем-то похожи на желающих похудеть: теоретических знаний навалом, а на практике ничего не выходит. Между тем стоит только взять себя в руки и можно отложить некоторую сумму, даже не меняя работу на более высокооплачиваемую.

Моя бывшая одноклассница уже много лет живет от зарплаты до зарплаты. Каждую общую встречу у нее одна и та же песня: денег нет, с зарплаты откладывать нечего. Коммуналка, продукты, хозтовары, проезд в общественном транспорте, школьные взносы, оплата мобильной связи – всё, деньги кончились! И если ребенку надо внезапно купить новые кроссовки, приходится брать в долг. То есть у нее не отложено на непредвиденные нужды ни копейки.

В теории одноклассница прекрасно знает, что у нее есть два пути – или меньше тратить, или больше зарабатывать, но ей ни один из них не подходит. Тратить еще меньше, по ее собственному убеждению, она не может, да и менять работу не собирается: ее устраивает полусвободный график и хорошие отношения с шефом.

Тратить еще меньше, по ее собственному убеждению, она не может, да и менять работу не собирается: ее устраивает полусвободный график и хорошие отношения с шефом.

Словом, долгие годы у нее было все как у многих, кто живет, едва сводя концы с концами, но внезапно что-то поменялось.

— Читая советы перестать бросать деньги на ветер, я всегда раздражалась: советы раздавать легко, а вы попробуйте на практике с моей зарплаты что-то отложить! – говорит одноклассница. – Но в декабре, получив зарплату, решила все же попробовать что-то поменять. Советы взяла самые простые – например, отказаться от утренней чашки кофе в кафе. У нас на первом этаже офиса обалденная кафешка, и у многих наших сотрудников сложился ритуал: взять стаканчик кофе и уже с ним заходить в лифт. Я решила отказаться от этого удовольствия с понедельника по четверг, а пятничный кофе все же оставить. Итого – почти 100 грн в неделю, или 400 грн в месяц. Кроме того, пересмотрела свои траты на продукты. Потратила пару часов в воскресенье на поиск новых блюд из разряда «дешево и сердито», покупала кое-что по акции — и получилось сэкономить еще порядка 500 грн за месяц. И, наконец, третий пункт моих личных «подвигов» — иногда после работы три остановки от метро я иду пешком. Думаю, что весной-летом введу этот «марш-бросок» в обычную практику.

И, наконец, третий пункт моих личных «подвигов» — иногда после работы три остановки от метро я иду пешком. Думаю, что весной-летом введу этот «марш-бросок» в обычную практику.

За два месяца знакомая смогла отложить 2100 грн. Для кого-то – мизерная сумма, но одноклассница собой очень довольна. Говорит, что понимание того, что она может не опасаться хотя бы небольших непредвиденных расходов, ее буквально окрылило, и она впервые задумалась о смене работы.

Кстати, в этом нет ничего удивительного: психологи говорят, что как только у «финансиста-новичка» появляется хотя бы небольшая сумма на дополнительные расходы, придерживаться бюджета становится проще. Поэтому есть смысл начинать менять собственные потребительские привычки, предприняв несколько шагов.

Шаг 1: оцените свой бюджет

Оценка собственного финансового состояния – важный первый шаг, без которого ничего не получится. Проанализируйте, сколько у вас наличных, сколько лежит на картах, есть ли долги и кредиты. Запишите все источники доходов и хотя бы месяц ведите учет расходов.

Запишите все источники доходов и хотя бы месяц ведите учет расходов.

Шаг 2: пересмотрите расходы и доходы

Возьмите записи расходов за месяц и попробуйте их пересмотреть. Выделите категории, по которым тратите больше всего, а также те, о которых вы думали, что на них уходит гораздо меньше. Скорее всего, это будут еда и развлечения, хотя возможны сюрпризы.

И, наконец, проверьте, не тратите ли вы в месяц больше, чем зарабатываете.

Шаг 3: наметьте цели

Определить финансовые цели – это важно, и они у всех разные. Кто-то хочет накопить деньги на пенсию, кто-то – создать минимальную подушку безопасности, а для кого-то избавиться от долгов и кредитов – уже большая победа, о большем он и не мечтает.

Шаг 4: определите приоритеты

Какой бы ни была ваша зарплата, на все ее в любом случае не хватит. Поэтому важно составить список потребностей и желаний, распределив их по важности. В самом верху этого списка будет… нет, не новый телефон! Первые места в списке потребностей занимают еда, оплата жилья и коммуналки, транспортные расходы, одежда, различные обязательные счета (например, оплата мобильной связи и интернета). И только после всего этого — «хотелки».

И только после всего этого — «хотелки».

Но тут важно не перепутать потребности и желания. Например, покупка базовых продуктов для приготовления еды – это потребности, а походы в кафе-рестораны-фастфуды – это желания.

Шаг 5: визуализируйте

Эксперты утверждают, что составить «правильный бюджет» (то есть четкую смету доходов и расходов) нереально, тем более с первого раза. Госбюджеты и то пересматривают по несколько раз в год: то доходы уменьшились, то расходы увеличились. И семейные бюджеты ждут те же самые проблемы.

Проблема не только в том, что в плане доходов и расходов один месяц не похож на другой, но и в том, что придерживаться намеченных целей достаточно сложно. И чтобы было легче, эксперты советуют напоминать себе о ваших финансовых целях соответствующими фотографиями или картинками, помещенными на видном месте.

К тому же знающие люди утверждают, что такая визуализация буквально заставляет мечты сбываться!

Шаг 6: используйте разные способы, чтобы откладывать деньги

Есть масса способов рационального ведения семейного бюджета, и один из самых простых и эффективных — метод 6 кувшинов. Кувшин №1 – это самое необходимое (55% от общего бюджета), кувшин №2 — дорогие покупки (10%), кувшин №3 – сбережения (10%), кувшин №4 — образование и здоровье (10%), кувшин №5 – развлечения (10%), кувшин №6 — подарки и благотворительность (5%).

Кувшин №1 – это самое необходимое (55% от общего бюджета), кувшин №2 — дорогие покупки (10%), кувшин №3 – сбережения (10%), кувшин №4 — образование и здоровье (10%), кувшин №5 – развлечения (10%), кувшин №6 — подарки и благотворительность (5%).

Аналогично работает метод «конвертов», деньги в которых предназначены для разных видов расходов: конверт на продукты, конверт на бензин, конверт на развлечения и т.д. Если деньги в конверте закончились, значит, в данной группе больше тратить нечего.

Или вот еще способ – назовем его «обдумывание покупки». Решив купить что-то непредвиденное, возьмите на размышление день-два, а соответствующую сумму отложите. Если за пару дней желание купить не исчезло — покупайте. А если вещь кажется вам не такой уж желанной, добавьте эту сумму к конверту со сбережениями.

Шаг 7: не отказывайтесь от развлечений

Многие решают, что коль уж начали копить, то нужно отказаться от всего, что не является жизненно необходимым, – так процесс накопления пойдет гораздо быстрее. Это большая ошибка, ведь такое издевательство над собой, вероятнее всего, приведет к срыву, так что накопить ничего не получится.

Это большая ошибка, ведь такое издевательство над собой, вероятнее всего, приведет к срыву, так что накопить ничего не получится.

Помните, как героиня истории в начале этого материала оставила «для души» пятничную чашку кофе? Возможно, именно благодаря этому ей удалось сдвинуть дело с мертвой точки и добиться результата. Поэтому непременно включайте в список трат хотя бы небольшие суммы на развлечения и обязательно их тратьте.

В ТЕМУ

5 популярных отговорок, которые мешают сколотить состояние

1.У меня был плохой день

Привычка оправдывать необдуманные покупки неудачным днем или праздновать ими дни удачные может в один день обнулить все сбережения, пишет кадровый портал. Если желание хвалить или утешать себя слишком велико, продумайте систему нематериального поощрения: посмотрите сериал, отложите домашние дела и лягте спать пораньше и т.д.

2. Я это заслуживаю

Гордитесь собой? Отложите финансовый эквивалент своей продуктивной работы в копилку и подумайте о том, что прямо сейчас вы вознаградили себя, например, 1/10 частью долгожданного путешествия.

3. Я покупаю дешево и, значит, экономлю

Покупки на «распродажах» и «скидках до 70%» способны зараз съесть ползарплаты. Но человек не собирается бороться со спонтанными покупками, но еще и подбадривает себя: мол, я покупаю дешево – значит, экономлю! Между тем эксперты говорят, что и на распродажах стоит покупать только то, что вы бы купили по полной цене. А еще можно измерить цену вещи в стоимости вашего времени: например, в день вы зарабатываете 500 грн – стоит эта вещь дня вашей работы?

4. Буду копить, когда начну больше зарабатывать

Во-первых, как это ни печально, этого может вообще не случиться.

Во-вторых, к большим заработкам лучше подходить подготовленным, а значит, навести порядок в семейном бюджете надо прямо сейчас. Зачастую люди, считающие, что у них все деньги расписаны до копейки, начинают вести учет расходов и обнаруживают, что до трети своего дохода они тратят на ерунду.

5. Все равно ничего не получится

Многие относятся к накоплению, как к «забегу»: немного отложили, похвалили себя, что «они это сделали», и… бросили. Между тем управление денежными средствами, накопление, планирование – это не «бег на короткую дистанцию», а «марафон», причем бессрочный. И начинать этот марафон лучше не с понедельника и не с 1 января. Запишите свои расходы уже сегодня вечером!

ЧИТАЙТЕ ТАКЖЕ

Семейный бюджет, или деньги в таблицах и конвертах

Некоторое время назад в интернете была популярна шутка, что продавцы-консультанты бессильны против мужчины со списком продуктов. Шутки шутками, а список, действительно, самое сильное оружие против незапланированных трат. И вот уже вслед за Леонидом Ильичом Брежневым хочется сказать: «Экономика должна быть экономной – таково требование времени». Сегодня мы расскажем, как составить семейный бюджет, зачем это нужно и как это позволит сэкономить в магазине.

Шаг 1 Определите экономическую модель вашей семьи

Семья как маленькое государство. У одних все доходы честно складываются в общий котел и делятся на всех. У других принято оставлять себе часть денег, которые можно потратить по своему усмотрению. У третьих каждый зарабатывает на себя сам, а общие платежи разделены между домочадцами. У четвертых все общее, но у каждого есть «заначка». Перед тем, как составлять семейный бюджет, определитесь, с кем вы.

Шаг 2 Подсчитайте доходы и расходы

Проведите небольшое исследование. Сколько денег тратит ваша семья в месяц или в неделю (в зависимости от срока, на который составляется бюджет)? Какие вещи и продукты покупаются регулярно? Сколько денег уходит на коммунальные платежи? Только после того как вы будете представлять всю смету, можно приступать к составлению бюджета семьи. Делать это можно на бумаге, в таблице Excel, воспользоваться специальной программой или сервисом домашней бухгалтерии онлайн.

Шаг 3 «У меня есть график, а все, что не по графику…»

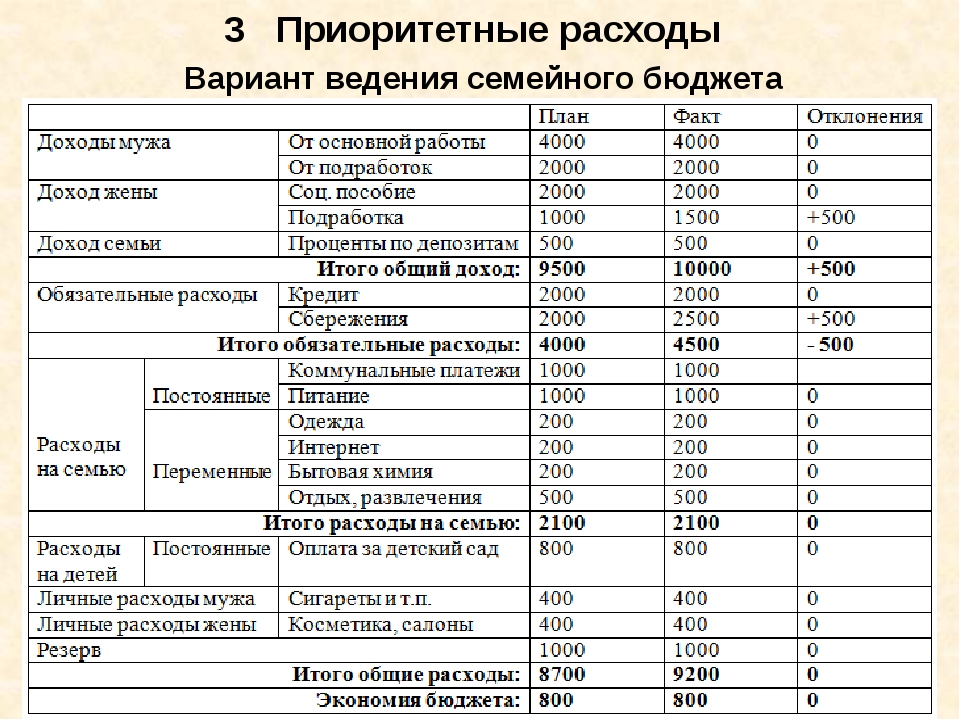

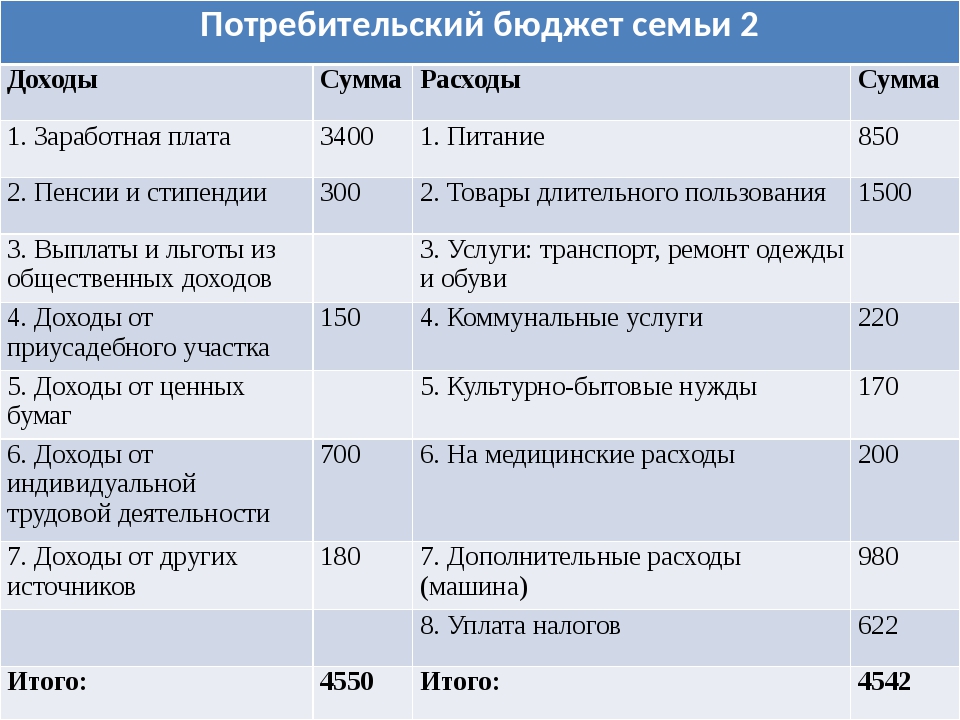

Самый удобный и наглядный семейный бюджет в таблице. Возьмем в качестве примера семью из трех человек: мама, папа, маленький ребенок. Назовем их Ивановы. Итак, в семье Ивановых принято все доходы и расходы семейного бюджета делить поровну. В таблицу вписываем плановые и фактические расходы и доходы. Плановые (коммунальные платежи, плата за интернет и пр.) можно внести заранее, они не меняются со временем. Графа с переменными расходами заполняется по факту, сюда относят продукты, проезд, одежда, развлечения. Можно отдельно вынести расходы мужа, жены и ребенка. Советуем внести в семейный бюджет еще непредвиденные расходы и накопления. В этом случае таблица семейного бюджета будет выглядеть так:

| план | реальность | разница | ||

| Доходы мужа | Зарплата | 30 000 | 30 000 | |

| Дополнительный заработок | 15 000 | 8 000 | — 7 000 | |

| Доходы жены | Зарплата | 20 000 | 20 000 | |

| Итого доход | 65 000 | 58 000 | — 7 000 | |

| Постоянные (плановые) расходы | Коммунальные платежи | 6 000 | 6 000 | |

| Интернет | 1 000 | 1 000 | ||

| Погашение кредита | 6 000 | 6 000 | ||

| Итого постоянные расходы | 13 000 | 13 000 | ||

| Переменные расходы на семью | Продукты питания | 15 000 | 17 000 | + 2 000 |

| Проезд, бензин | 3 000 | 4 000 | + 1 000 | |

| Бытовая химия | 500 | 500 | ||

| Корм для кошки | 1 000 | 1 000 | ||

| Развлечения | 2 000 | 2 000 | ||

| Итого переменные расходы | 21 500 | 24 500 | + 3 000 | |

| Расходы на ребенка | Одежда | 3 000 | 2 000 | — 1 000 |

| Игрушки | 2 000 | 1 000 | — 1 000 | |

| Итого расходы на ребенка | 5 000 | 3 000 | — 2 000 | |

| Расходы на жену | Одежда | 8 000 | 5 000 | — 3 000 |

| Косметика | 2 000 | 2 000 | ||

| Итого жены | 10 000 | 7 000 | — 3 000 | |

| Расходы на мужа | Одежда | 5 000 | 5 000 | |

| Просмотр футбола в спортбаре | 2 000 | 1 000 | — 1 000 | |

| Итого расходы мужа | 7 000 | 6 000 | — 1 000 | |

| Непредвиденные расходы | 3 000 | 1 000 | — 2 000 | |

| Сбережения | 5 000 | 3 000 | — 2 000 | |

| Итого расходы | 64 500 | 57 500 | — 7 000 | |

| Остаток | 500 |

Если семейные доходы не складываются в общий котел, а каждый домочадец отвечает за определенные статьи расходов, то в таблице семейного бюджета будут только постоянные и переменные расходы и доходы мужа и жены. По сути, это будут две разные таблицы. Если в семье смешанный бюджет, то сначала распределяются расходы и доходы мужа и жены, а потом остаток направляется в общую семейную бухгалтерию.

По сути, это будут две разные таблицы. Если в семье смешанный бюджет, то сначала распределяются расходы и доходы мужа и жены, а потом остаток направляется в общую семейную бухгалтерию.

Шаг 4 «Я таблицы еще со школы составлять не умею»

Этот шаг для тех, кто не может и не любит составлять таблицы и скурпулезно сводить дебет с кредитом. С общего семейного дохода откладываем заранее оговоренную сумму в «кубышку», потом выплачиваем обязательные платежи, а вот оставшуюся сумму делим на четыре конверта. Для уже известной нам семьи Ивановых это будет выглядеть так:

Доход – 58 000

Постоянные расходы – 13 000

Сбережения – 3 000

Итого – 42 000

И вот эту сумму раскладываем по 4 конвертам, в каждом получится 10 500. Именно эту сумму вы можете потратить в неделю.

Конверт наглядно продемонстрирует: «шиканули» вы на этой неделе или, наоборот, сэкономили.

Опытные люди говорят, что вести семейный бюджет трудно только первые месяцы, потом этот процесс не будет занимать много времени. И самым трудным будет следовать составленному бюджету!

И самым трудным будет следовать составленному бюджету!

Как правильно планировать семейный бюджет

Удовольствие жить, Деньги любят счет. Вам, конечно, приходилось слышать эту народную мудрость. Возможно, вы даже думали, что пора посчитать, сколько денег приходит и уходит ежемесячно. Ведение семейного бюджета — занятие не самое веселое, но точно полезное.

Планирование семейного бюджета

Удовольствие жить, не следя за расходами, могут позволить себя очень немногие. Не знаем, считают ли деньги миллионеры, но большинство обеспеченных людей достигли богатства именно потому, что умели контролировать свое финансовое состояние. Необходимость планировать траты обычно возникает вместе с созданием семьи и появлением общего бюджета. Рано или поздно в каждую семью приходит понимание, что нужно знать, сколько денег вы зарабатываете каждый месяц, и куда они деваются.

Вы обращали внимание, что семьи с приблизительно одинаковыми доходами живут по-разному: одни с трудом дотягивают до следующей зарплаты, а другие умудряются собирать средства на отпуск и приобретение недешевых вещей. Секрет таких отличий известен давным-давно: за деньгами нужно присматривать, иначе они просачиваются, как песок сквозь пальцы.

Секрет таких отличий известен давным-давно: за деньгами нужно присматривать, иначе они просачиваются, как песок сквозь пальцы.

Планирование бюджета может показаться занятием крайне скучным, но через несколько месяцев жизни по плану вы привыкнете соизмерять свои потребности с возможностями, а после придет и понимание, что возможности нужно расширять. Еще один бесспорный аргумент: когда у вас скопится приятная сумма, вы сможете порадовать себя, обновив гардероб или отправившись в путешествие.

Начало

Сначала нужно объективно оценить существующее положение вещей, без точного знания уровня доходов планировать расходы затруднительно. Откройте таблицу в Excel и вносите в нее все данные. Хотя владение компьютерными программами не должно быть определяющим на выбранном пути: можете купить школьную тетрадку и вписывать в нее свои доходы и расходы. Чтобы правильно оценить ситуацию, вы должны объективно оценить следующие данные:

Ежемесячный доход

Перечислите все источники, из которых вы регулярно получаете доходы: заплата, пенсия, гонорары, деньги от сдачи жилья в аренду и т. п. Эта цифра более или менее постоянная, исходя из нее и следует планировать основные расходы.

п. Эта цифра более или менее постоянная, исходя из нее и следует планировать основные расходы.

Одноразовые доходы

Эту часть доходов трудно предвидеть: премии, бонусы, оплата за дополнительную работу и т. п.

Ваши расходы

Второй раздел состоит из перечисления расходов, он будет разделен на подразделы:

Подушка безопасности

Откладывайте 10% от постоянных доходов – это должно стать правилом. От этих денег будет зависеть ваша финансовая безопасность. Это то, что наши бабушки называли деньгами «на черный день».

Неизбежные расходы

Квартплата, оплата интернета, телефона, школы, детсада, транспортные расходы. Это обязательные платежи, которые вы обязаны вносить ежемесячно.

Долги

Вы можете выплачивать кредит или отдавать долги родственникам или знакомым. Если вы погашаете банковский кредит, сумма должна быть фиксированной и обязательной. Если вы задолжали друзьям и они не установили дату возврата денег, выделяйте 10 процентов от дохода и погашайте долг постепенно.

Содержание автомобиля

В этом подразделе оплата автостоянки, заправка, текущий ремонт. Стоимость стоянки вам, конечно, известна, а затраты на бензин определите опытным путем. Страховку в этот раздел не включайте, она войдет в другой подраздел.

Расходы на продукты, одежду и ведение хозяйства

Эти затраты кажутся жизненно необходимыми, но планировать их нужно, исходя из суммы, оставшейся после оплаты предыдущих пунктов. Вы можете ограничиться недорогими продуктами, а можете побаловать себя чем-нибудь вкусненьким – все зависит от возможностей. Это правило относится и к покупке одежды. Иногда возникают ситуации, когда приобретение вещей необходимо, но если острой нужды в обновке нет, отнесите покупку в раздел «Желаемое».

Развлечения, отдых и подарки

Если в предстоящем месяце будут дни рождения или праздники, предусмотрите сумму, которую вы можете потратить. К этому же разделу отнесите деньги на развлечения.

Ежегодные платежи

Автостраховка, медицинская страховка, абонемент в бассейн, налог на недвижимость. Чтобы не искать в конце года резервы для уплаты этих неизбежных «податей», предусмотрите их заранее и откладывайте равными частями в течение года.

Чтобы не искать в конце года резервы для уплаты этих неизбежных «податей», предусмотрите их заранее и откладывайте равными частями в течение года.

Теперь подсчитайте, сколько вам нужно денег, чтобы оплатить все вышеперечисленные затраты. Ваши постоянные доходы должны покрывать эти расходы. Если вы зарабатываете меньше необходимого, расходы придется сократить. Такой дефицит средств – настораживающий знак, который должен заставить вас призадуматься. Ищите более высокооплачиваемую работу, способы постоянного дополнительного заработка или «протягивайте ножки по одежке» – чудес не бывает.

Теперь переходим к «вольной программе», она гораздо приятнее первой – обязательной части.

Возможные доходы

Это доходы, спланировать которые сложно. Деньги от таких поступлений можно направить на покупку чего-нибудь дорогого и желанного. Десятую часть неожиданно полученных денег сразу отложите к подушке безопасности, а на оставшиеся средства можете позволить себе что-нибудь приятное. Если вы, например, хотите отправиться в путешествие, еще 10% отложите на эти расходы и спрячьте конверт подальше, запретив себе тратить деньги на другие нужды.

Если вы, например, хотите отправиться в путешествие, еще 10% отложите на эти расходы и спрячьте конверт подальше, запретив себе тратить деньги на другие нужды.

Финансовая уверенность

В жизни может случиться всякое, и вы будете чувствовать себя намного спокойнее, зная, что у вас есть деньги на преодоление непредвиденных ситуаций. Таким «гарантийным островком» будет сумма, равная полугодовому семейному бюджету.

Исполнение желаний

Это то, что могло бы улучшить вашу жизнь, но без чего вы можете обойтись в ближайшем будущем. Например, покупка автомобиля или дачи, поездка в Австралию или новая шубка, конечно, приятны, но не обязательны. Составьте список желаний в порядке их важности и тратьте на них деньги из дополнительных доходов. Мечтая о приближении мечты, вы будете находить способ заработать больше, не довольствуясь зарплатой.

Вам кажутся скучными такие расчеты? Попробуйте, и вы убедитесь, что прозаическое планирование семейного бюджета – прямой путь к независимости от внешних обстоятельств. Время и силы, которые вы тратили на тягостные мысли о нехватке денег, можно направить на поиск новых идей, саморазвитие и новые начинания. А чего стоит избавление от страха потерять работу? Вы будете чувствовать себя увереннее, а это улучшить качество жизни и, без преувеличения, сделает семейную жизнь более гармоничной.

Время и силы, которые вы тратили на тягостные мысли о нехватке денег, можно направить на поиск новых идей, саморазвитие и новые начинания. А чего стоит избавление от страха потерять работу? Вы будете чувствовать себя увереннее, а это улучшить качество жизни и, без преувеличения, сделает семейную жизнь более гармоничной.

Простые правила оптимизации расходов

Эти правила испытаны многими поколениями и заслуживают доверия. Попробуйте руководствоваться ними, и вы убедитесь, насколько они безотказны. Старайтесь не совершать покупки в день зарплаты. Психологи говорят, что человек, получивший деньги, чувствует себя богачом и совершает необдуманные траты. Эйфория проходит довольно быстро, а до следующей зарплаты еще далеко.

Закупайте продукты раз в неделю, составив список необходимого заранее. Покупки лучше делать на рынке, а не по дороге домой в близлежащем магазине – экономия будет ощутимой. Если это возможно, берите обеды на работу. Питание в кафе обойдется намного дороже, да и польза для здоровья от общественного питания сомнительна. Не отказывайте себе в овощах, фруктах, молоке, мясе, яйцах. Словом, питание должно быть полноценным, иначе вам придется тратиться на врачей и лекарства.

Не отказывайте себе в овощах, фруктах, молоке, мясе, яйцах. Словом, питание должно быть полноценным, иначе вам придется тратиться на врачей и лекарства.

Прежде чем взять кредит в банке, внимательно ознакомьтесь с условиями. Якобы выгодные условия ссуды могут обернуться долговой ямой. Не держите деньги «в чулке», а откройте депозитный счет, чтобы деньги приносили вам пассивный доход. Чтобы деньги не стали причиной семейных недоразумений, предусмотрите определенную сумму на личные расходы. Выходя из дому, кладите в кошелек небольшую сумму, достаточную на один день, тогда у вас не будет соблазнов купить что-нибудь лишнее.

© Фадеев Иван, BBF.RU

Пошаговое руководство по составлению личного бюджета

Если вы хотите контролировать свои расходы и работать над достижением финансовых целей, вам нужен бюджет.

Личный или семейный бюджет — это сводка, в которой сравниваются и отслеживаются ваши доходы и расходы за определенный период, обычно один месяц. Хотя слово «бюджет» часто ассоциируется с ограниченными расходами, бюджет не обязательно должен быть ограничивающим, чтобы быть эффективным.

Бюджет покажет вам, сколько денег вы ожидаете получить, а затем сравните это с вашими необходимыми расходами, такими как аренда и страхование, и вашими дискреционными расходами, такими как развлечения или питание вне дома.Вместо того, чтобы рассматривать бюджет как отрицательный фактор, вы можете рассматривать его как инструмент для достижения своих финансовых целей.

Что делает бюджет

Письменный ежемесячный бюджет — это инструмент финансового планирования, который позволяет вам планировать, сколько вы будете тратить или экономить каждый месяц. Это также позволяет вам отслеживать свои привычки в расходах.

Хотя составление бюджета может показаться не самым захватывающим занятием (а для некоторых это просто страшно), это важная часть поддержания вашего финансового дома в порядке.Это потому, что бюджеты зависят от баланса. Если вы тратите меньше в одной области, вы можете потратить больше в другой, откладывать деньги на крупную покупку, создать фонд «на черный день», увеличить свои сбережения или инвестировать в накопление богатства.

Бюджет работает только в том случае, если вы честно оцениваете свои доходы и расходы. Чтобы составить эффективный бюджет, вы должны быть готовы работать с подробной и точной информацией о своих привычках зарабатывать и расходовать средства.

В конечном итоге результат вашего нового бюджета покажет вам, откуда берутся ваши деньги, сколько в них денег и куда они расходуются каждый месяц.

Как составить бюджет за шесть простых шагов

Чтобы создать бюджет, который работает и позволяет вам жить комфортной и счастливой жизнью, вам нужно четко понимать, что вы в настоящее время тратите, что можете себе позволить и каковы ваши приоритеты.

Прежде чем приступить к составлению бюджета, найдите хороший шаблон, который вы можете использовать, чтобы указать цифры своих расходов и доходов.

Хотя вы можете использовать старомодную ручку и бумагу для составления бюджета, проще и эффективнее использовать таблицу ежемесячного бюджета или приложение для составления бюджета. Они будут содержать специальные поля для доходов и расходов в различных категориях, а также встроенные формулы, которые помогут вам с минимальными усилиями вычислить профицит или дефицит бюджета.

Они будут содержать специальные поля для доходов и расходов в различных категориях, а также встроенные формулы, которые помогут вам с минимальными усилиями вычислить профицит или дефицит бюджета.

1. Соберите финансовые документы

Прежде чем начать, соберите всю свою финансовую отчетность, в том числе:

- Банковские выписки

- Инвестиционные счета

- Последние счета за коммунальные услуги

- W-2 и корешки

- 1099с

- Счета по кредитной карте

- Поступления за последние три месяца

- Выписки по ипотеке или автокредиту

Вы хотите иметь доступ к любой информации о своих доходах и расходах.Одним из ключей к процессу составления бюджета является создание среднемесячного значения. Чем больше информации вы откопаете, тем лучше.

2. Рассчитайте свой доход

Какой доход вы можете ожидать каждый месяц? Если ваш доход представляет собой обычную зарплату, при которой налоги автоматически удерживаются, то использование суммы чистого дохода (или получаемой на руки суммы) вполне нормально. Если вы работаете не по найму или имеете внешние источники дохода, такие как алименты или социальное обеспечение, включите их также.Запишите этот общий доход как ежемесячную сумму.

Если вы работаете не по найму или имеете внешние источники дохода, такие как алименты или социальное обеспечение, включите их также.Запишите этот общий доход как ежемесячную сумму.

Если у вас переменный доход (например, от сезонной или внештатной работы), подумайте об использовании дохода за месяц с самым низким доходом в прошлом году в качестве базового дохода при формировании бюджета.

3. Создайте список ежемесячных расходов

Составьте список всех расходов, которые вы ожидаете понести в течение месяца. Этот список может включать:

- Ипотечные платежи или аренда

- Автоплаты

- Страхование

- Продовольственные товары

- Утилиты

- Развлечения

- Личная гигиена

- Питание вне дома

- Уход за детьми

- Транспортные расходы

- Путешествие

- Студенческие ссуды

- Экономия

Используйте свои банковские выписки, квитанции и выписки по кредитным картам за последние три месяца, чтобы определить все свои расходы.

4. Определение постоянных и переменных расходов

Фиксированные расходы — это те обязательные расходы, за которые вы платите одинаковую сумму каждый раз. Включая такие расходы, как ипотечные платежи или арендная плата, оплата автомобиля, интернет-услуги с фиксированной оплатой, вывоз мусора и регулярный уход за детьми. Если вы платите стандартным платежом по кредитной карте, включите эту сумму и любые другие важные расходы, которые, как правило, остаются неизменными из месяца в месяц.

Если вы планируете откладывать фиксированную сумму или выплачивать определенную сумму долга каждый месяц, также включайте сбережения и погашение долга в качестве фиксированных расходов.

Переменные расходы — это тип, который будет меняться от месяца к месяцу, например:

- Продовольственные товары

- Бензин

- Развлечения

- Питание вне дома

- Подарки

Если у вас нет резервного фонда, включите категорию «неожиданных расходов», которые могут появиться в течение месяца и сорвать ваш бюджет.

Начните назначать стоимость расходов для каждой категории, начиная с ваших фиксированных расходов. Затем прикините, сколько вам нужно будет тратить в месяц на переменные расходы.

Если вы не уверены, сколько вы тратите в каждой категории, просмотрите свои последние два или три месяца по кредитной карте или банковским операциям, чтобы сделать приблизительную оценку.

5. Итого ваш ежемесячный доход и расходы

Если ваш доход превышает ваши расходы, у вас хорошее начало. Эти дополнительные деньги означают, что вы можете направить средства на различные области своего бюджета, такие как пенсионные сбережения или погашение долга.

Если у вас больше доходов, чем расходов, подумайте о том, чтобы принять философию составления бюджета «50-30-20».В бюджете 50-30-20 «потребности» или основные расходы должны составлять половину вашего бюджета, потребности должны составлять еще 30%, а сбережения и погашение долга должны составлять последние 20% вашего бюджета.

Если ваши расходы превышают ваш доход, это означает, что вы тратите слишком много средств и вам необходимо внести некоторые изменения.

6. Скорректировать расходы

Если вы находитесь в ситуации, когда расходы превышают доходы, найдите в своих переменных расходах области, которые вы можете сократить.Найдите места, где вы можете сократить свои расходы, например, меньше есть вне дома, или исключите категорию, например, отменив членство в спортзале.

Если ваши расходы намного превышают ваш доход или у вас есть значительная задолженность, сокращения переменных расходов может быть недостаточно. Возможно, вам придется сократить фиксированные расходы и увеличить доход, чтобы сбалансировать свой бюджет.

Стремитесь, чтобы ваши столбцы доходов и расходов были одинаковыми. Этот равный баланс означает, что весь ваш доход учитывается и направляется в бюджет на конкретные цели по расходам или сбережениям.

Как использовать свой бюджет

После того, как вы настроили свой бюджет, вы должны отслеживать и продолжать отслеживать свои расходы в каждой категории, в идеале — каждый день месяца. Та же таблица или приложение для составления бюджета, которое использовалось для составления бюджета, также можно использовать для записи общих расходов и доходов.

Та же таблица или приложение для составления бюджета, которое использовалось для составления бюджета, также можно использовать для записи общих расходов и доходов.

Запись того, что вы тратите в течение месяца, убережет вас от перерасхода средств и поможет выявить ненужные расходы или проблемные модели расходов. Ежедневно выделяйте несколько минут на запись своих расходов, а не откладывайте их до конца месяца.

Если вы не уверены, что сможете бюджетировать свои деньги, используйте систему конвертов, в которой вы разделяете наличные деньги для расходов на отдельные конверты для разных категорий расходов. Когда конверт станет пустым, вам придется прекратить тратить деньги в этой конкретной категории.

Используя свой бюджет, следите за тем, сколько вы потратили. После того, как вы достигли предела расходов в категории, вам нужно будет либо прекратить этот тип расходов в течение месяца, либо переместить деньги из другой категории для покрытия дополнительных расходов.

Ваша цель при использовании бюджета должна состоять в том, чтобы ваши расходы были равными или ниже вашего дохода за месяц.

Обзор и настройка

Обстоятельства меняются. Наши приоритеты меняются, мы меняем работу, мы переезжаем, у нас появляются дети. Назначьте встречу с собой каждые несколько месяцев, чтобы обсудить свой бюджет и убедиться, что он соответствует вашим текущим целям и реалиям.

Если вы уже подключили свои цифры к программе или веб-сайту, легко поиграйте с категориями бюджета, чтобы увидеть, где вы можете создать дополнительную комнату или установить приоритет одного над другим.

Помните, ваш бюджет должен работать на вас, а не наоборот.

Общие советы по составлению бюджета

После того, как вы установили базовый бюджет, настройте его в соответствии со своим финансовым положением и целями.

- Если вы работаете на комиссионных, будьте агрессивны в сбережении, чтобы покрыть периоды, когда рынок медленный.

- Если у вас есть проблемы с денежным потоком из-за того, что вам платят только один раз в месяц, разделите этот платеж на недели и храните денежные средства, которые вы планировали потратить в оставшиеся недели, на отдельном счете, пока они вам не понадобятся.

- Расплачивайтесь кредитной картой только в том случае, если у вас будут деньги для выплаты в конце месяца. В противном случае вы будете должны проценты сверх цены всего, что вы купили.

- Ежемесячно корректируйте бюджет, если вы обнаружите, что переоценили или недооценили свои расходы. Следите за крупными расходами, которые происходят только раз в несколько месяцев, например, за страховые выплаты.

- Если вы склонны тратить слишком много средств в определенных категориях, используйте приемы бюджетирования, такие как переход на бюджет только наличными.

- Как только ваши расходы станут ниже, чем ваш доход, прежде чем увеличивать свои расходы, планируйте сбережения.

- Найдите время, чтобы изучить другие финансовые навыки, чтобы повысить свою финансовую грамотность и заставить деньги работать на вас больше.

Как мне составить семейный ежемесячный бюджет?

Семейная жизнь может быть беспокойной: когда вы не помогаете детям с домашним заданием, вы каждый вечер возите их с собой или спешите, чтобы поужинать на столе. Возможно, вы спросили себя: «Как мне составить семейный ежемесячный бюджет?» Не волнуйтесь, если вы перешли к чему-то другому, потому что идея казалась слишком сложной.

Выделите некоторое время, чтобы отслеживать, сколько денег поступает и куда они уходят, может дать вам более четкое представление о том, где ваша семья покрывает повседневные расходы, и позволит вам планировать дополнительные развлечения, а также надолго. срочные цели. Вот 5 шагов для создания ежемесячного семейного бюджета.

ПОДСЧИТАЙТЕ ОБЩУЮ ЗАПЛАТУ ПРИ ОТДЫХЕ ДОМА

Первый шаг к созданию реалистичного бюджета — это понимание того, с какими деньгами вам нужно работать. Добавляйте то, что фактически поступает на ваш банковский счет каждый месяц из зарплаты каждого супруга — после налогов и любых других вычетов из заработной платы (например, пенсионных взносов и взносов на медицинское обслуживание). Не забудьте включить любой доход, полученный от внештатной работы или подработок, и не забудьте отложить деньги на налоговые счета, если это 1099 работа.

Не забудьте включить любой доход, полученный от внештатной работы или подработок, и не забудьте отложить деньги на налоговые счета, если это 1099 работа.Использование таблицы домашнего бюджета может помочь вам составить карту этих расходов и легко обновлять их по мере изменения ситуации.

ОПРЕДЕЛИТЕ СВОИ ФИКСИРОВАННЫЕ РАСХОДЫ

Затем вам нужно подвести итоги постоянных расходов, которые поддерживают жизнь вашей семьи, таких как выплаты по ипотеке, детский сад, продукты, коммунальные услуги и страхование автомобиля.Обычно эти расходы негибкие, но их также довольно легко спланировать, поскольку они не сильно меняются от месяца к месяцу. Как правило, фиксированные расходы должны составлять около 60 процентов вашего бюджета.Еще один шаг: не забывайте о нерегулярных фиксированных расходах, таких как квартальные счета за воду и ежегодное обучение в школе. Сложите их и разделите на 12, чтобы выяснить, сколько денег каждый месяц откладывать на свой сберегательный счет, чтобы, когда эти счета выпадут, у вас были деньги для их оплаты.

ОЦЕНИТЕ ЦЕЛИ ФИНАНСИРОВАНИЕ

Эта категория включает сбережения как на краткосрочные, так и на долгосрочные цели, от семейного отпуска этим летом до выхода на пенсию через несколько десятилетий. На этом этапе вы захотите создать чрезвычайный фонд (обычно на шесть месяцев расходов) и распределить суммы денег, которые вы вкладываете, на пенсионные сбережения, ускоренную выплату долга и средства на обучение детей в колледже, а также на ваш доход по инвалидности. и премии по страхованию жизни.Не упускайте из виду то, что вы откладываете для своих личных целей, например для занятий по продвижению по службе или для недели мечты на Карибах. В целом около 20 процентов вашего дохода должно быть направлено на сбережения и инвестиции.Здесь также можно указать любые взносы, которые вы делаете в планы 401 (k), IRA или 529 сберегательных счетов колледжей. Прогресс в достижении этих целей — и получение вознаграждения по их достижении — может помочь всем сохранить мотивацию к соблюдению бюджета.

ДОПОЛНИТЕЛЬНО ДОПОЛНИТЕЛЬНЫЕ РАСХОДЫ

Эта категория покрывает деньги, которые вы тратите на развлечения, такие как питание вне дома, запись детей в футбол, посещение развлекательных мероприятий или профессиональные семейные фотографии.Если вам сложно подсчитать сумму для этой категории, попробуйте сложить, сколько вы потратили на все, что попадает в эту категорию за последние три месяца, чтобы определить среднее значение. Это может помочь вам определить ваши расходы в течение обычного месяца, которые обычно не должны превышать 20 процентов от вашего общего дохода.

СОБИРАЙТЕ ВСЕ ВМЕСТЕ

Возьмите общую ежемесячную получаемую на руки зарплату вашей семьи из шага 1 и вычтите из общей суммы ваших постоянных расходов (шаг 2) и суммы, выделенной для целевого финансирования (шаг 3).Оставшееся число — это сумма, которую ваша семья может потратить по своему усмотрению. Если она выше, чем дискреционная сумма, которую вы указали на шаге 4, это прекрасно: ваша семья живет по вашим средствам, и у вас даже может быть немного дополнительных денежных средств, которые можно потратить на более быстрое финансирование одной из ваших целей.

Но если вы обнаружите, что перерасходуете в дискреционной категории, не паникуйте. Взгляните на свои расходы, чтобы узнать, на что уходит большая часть бюджета. Подумайте, есть ли места, где можно сократить бюджет, например услуги по подписке, которыми вы не пользуетесь.Вы также можете снизить некоторые из своих счетов, сделав покупки для страховки автомобиля или немного спланировав питание, прежде чем отправиться в продуктовый магазин.

Вы захотите повторять это упражнение так часто, как меняются ваши приоритеты — это также сохранит линии связи открытыми. Так что постарайтесь получить от этого удовольствие и не забывайте праздновать время от времени.

Если вам нужна помощь в составлении бюджета и оценке сбережений, финансовый консультант может помочь вам определить, сколько вложить в эти цели, чтобы вы знали, что вы на правильном пути.

Как составить бюджет на примере семейного бюджета

подсказки

Сабах Карими

•

4 января 2019 г. если (has_post_thumbnail ($ post_id)):?>

endif; ?>

если (has_post_thumbnail ($ post_id)):?>

endif; ?>

Сколько раз вы составляли семейный бюджет, а затем не достигли поставленных целей в течение нескольких месяцев? Если вам нужен надежный пример семейного бюджета, вы обратились по адресу.Ting Mobile — это телефонный провайдер, который поможет вам достичь ваших бюджетных целей.

Периодические ежемесячные расходы не обязательно должны вызывать сильный стресс, если вы подготовлены. Если вам интересно, как распланировать свои деньги, или если вам сложно придерживаться своего бюджета и вы изо всех сил пытаетесь справиться со своими финансовыми обязательствами, возможно, пришло время изменить свой подход.

Сесть и внимательно посмотреть на свои привычки тратить нелегко, но это необходимый шаг для того, чтобы взять под контроль свои финансы.

Пример нашего семейного бюджета: все зависит от семьи

Этот план семейного бюджета рассчитан на среднюю семью из четырех человек с двумя работающими родителями. Помните, что ваш бюджет будет меняться и увеличиваться в зависимости от того, сколько человек в вашей семье и каков ваш доход.

Помните, что ваш бюджет будет меняться и увеличиваться в зависимости от того, сколько человек в вашей семье и каков ваш доход.

Наш общий пример семейного бюджета работает по скользящей шкале более скромных расходов с более высоким диапазоном для людей, которые живут в более дорогих районах или имеют больший бюджет для работы. Это предназначено только в качестве примера или руководства.

- Еда и напитки: 300–500 долларов

- Предметы домашнего обихода: 50-100 долларов

- Развлечения / развлечения / социальные сети: 150-200 долларов США

- Подписка на резак для шнура: 20-40 долларов

- Жилье: 900-1500 долларов

- Электроэнергия и газ: 150-200 долларов США

- Автомобиль и транспорт: 250-500 долларов

- Интернет: 19–89 долларов

- Два телефона для родителей: 50 долларов (на Ting Mobile)

- Одежда: 50-100 долларов

На более легком конце в нашем примере семья может тратить чуть менее 2000 долларов в месяц из 1939 долларов. На более высоком уровне семья может тратить 3 279 долларов в месяц. Все, что вы тратите, зависит от того, сколько денег у вас есть и сколько денег вы хотите сэкономить, с учетом уникальной ситуации в вашей семье. Например, ваша семья может тратить больше или меньше на машину или транспорт в зависимости от того, сколько вы путешествуете за неделю.

На более высоком уровне семья может тратить 3 279 долларов в месяц. Все, что вы тратите, зависит от того, сколько денег у вас есть и сколько денег вы хотите сэкономить, с учетом уникальной ситуации в вашей семье. Например, ваша семья может тратить больше или меньше на машину или транспорт в зависимости от того, сколько вы путешествуете за неделю.

Теперь мы покажем вам, как создать бюджет, которого вы действительно можете придерживаться. Помните, что создание семейного бюджета будет отличаться от семьи к семье. Вот пять советов по составлению индивидуального семейного бюджета для вашей семьи.

Разбейте свои еженедельные расходы

Как лучше составить бюджет? Записать все это — отличное место для начала. Вы можете подумать, что уже знаете, на что тратите свои деньги и сколько в среднем тратите каждую неделю. Однако записывание всего этого всего на семь дней может пролить свет на то, с чем вы на самом деле расстаетесь, даже не осознавая этого. Запишите все расходы за неделю, чтобы получить более точное представление о том, сколько вы тратите. Тогда вы получите хорошее представление о своих средних еженедельных расходах и о том, куда идут ваши деньги.Ручка и бумага отлично подходят для отслеживания еженедельных расходов, но есть целый мир приложений для личных финансов, которые могут помочь и в этом.

Тогда вы получите хорошее представление о своих средних еженедельных расходах и о том, куда идут ваши деньги.Ручка и бумага отлично подходят для отслеживания еженедельных расходов, но есть целый мир приложений для личных финансов, которые могут помочь и в этом.

Создавайте списки: как планировать продукты в сравнении с гибкими расходами

Как составить бюджет своей зарплаты? Чтобы организовать свой бюджет, вам понадобятся три основных списка: фиксированные расходы, такие как расходы на жилье, средние расходы на продукты, счета, ссуды и другие предметы первой необходимости; гибкие расходы, такие как расходы на развлечения, депозиты на сберегательный счет и покупки предметов роскоши; и доход, который включает все источники дохода.Эти списки дадут вам представление о том, как выглядит ваш денежный поток от месяца к месяцу, и расскажут, действительно ли ваш текущий уровень дохода достаточен для поддержания вашего образа жизни.

Ставьте реалистичные цели по экономии

Будьте честны — абсолютно честны — о том, сколько вы можете сэкономить каждый месяц. Без каких расходов можно обойтись? Установить цели в рамках параметров вашего бюджета может быть непросто, но вы должны иметь достаточно точное представление о том, что возможно и с чем вам комфортно работать.Вы копите на отпуск? Вы хотите внести больше средств на сберегательный счет в течение следующих нескольких месяцев? Выясните, что вас мотивирует, и отнесите свои сбережения к ежемесячным расходам в своем бюджете.

Без каких расходов можно обойтись? Установить цели в рамках параметров вашего бюджета может быть непросто, но вы должны иметь достаточно точное представление о том, что возможно и с чем вам комфортно работать.Вы копите на отпуск? Вы хотите внести больше средств на сберегательный счет в течение следующих нескольких месяцев? Выясните, что вас мотивирует, и отнесите свои сбережения к ежемесячным расходам в своем бюджете.

Установить цель выплаты долга

Если у вас есть возможность погасить долг, обязательно внесите эти платежи в столбец «фиксированные расходы». Установление реалистичных целей по выплате долга и последующее их включение в ваш бюджет упростят отслеживание движения денежных средств каждый месяц.Создайте отдельный рабочий лист для отслеживания своего плана выплаты долга, чтобы вы могли наблюдать, как эта сумма уменьшается месяц за месяцем.

Не слишком ограничивай

Как и ограничительные диеты, чрезмерно ограниченные бюджеты обречены на провал, потому что вы почувствуете «боль» от того, что не тратите то, что хотите. Вы можете даже перерасходовать, чтобы компенсировать это. Будьте реалистичны в том, сколько денег вам нужно на дискреционные расходы и небольшие предметы роскоши, чтобы вам не казалось, что вы вырезаете все, что вам нравится.Вы даже можете создать столбец произвольных расходов для своего бюджета и рассчитывать реальную сумму на эти «дополнительные услуги». Это даст вам возможность наслаждаться деньгами, не выходя за рамки бюджета.

Вы можете даже перерасходовать, чтобы компенсировать это. Будьте реалистичны в том, сколько денег вам нужно на дискреционные расходы и небольшие предметы роскоши, чтобы вам не казалось, что вы вырезаете все, что вам нравится.Вы даже можете создать столбец произвольных расходов для своего бюджета и рассчитывать реальную сумму на эти «дополнительные услуги». Это даст вам возможность наслаждаться деньгами, не выходя за рамки бюджета.

Дополнительные советы по личным финансам

Узнайте, как вы можете сэкономить на счетах за мобильный телефон своей семьи с помощью Ting Mobile.

Что такое Ting Mobile?

Узнайте о Ting, о том, как он работает и что вы хотите сохранить. Звучит отлично? Получите 25 долларов, чтобы попробовать это без риска!

Выучить больше!Основы семейного бюджета: начните сегодня

Продовольственные товары.Газ. Может быть, даже кабель, если вы еще не перерезали шнур. Вы, вероятно, уже знакомы с расходами, составляющими семейный бюджет, но задумывались ли вы о создании семейного бюджета?

Вы, вероятно, уже знакомы с расходами, составляющими семейный бюджет, но задумывались ли вы о создании семейного бюджета?

Семейный бюджет может привлечь всех в вашей семье к единому мнению, когда речь идет о деньгах. Речь идет не о копейках или увеличении остатка на банковском счете. Напротив, семейный бюджет объединяет всех вокруг общих целей, которых можно достичь за счет стратегических расходов и сбережений.

Прежде чем углубляться в детали планирования семейного бюджета, давайте начнем с основ. Вот как эксперты определяют семейный бюджет:

Что такое семейный бюджет?

Семейный бюджет — это план игры на деньги вашей семьи. Ваш план определяет, где и как ваши деньги приходят и уходят, уделяя особое внимание доходам и расходам. Важно отметить, что он также отражает цели и ценности вашей семьи по тому, как вы тратите и сберегаете.

Джен Смит, писатель по личным финансам и создательница книги «Современная бережливость», говорит, что семейный бюджет может быть упрощенной версией того, что вы делаете, когда составляете свой семейный бюджет. Например, он может включать только те статьи, которые имеют прямое влияние на детей, а не все расходы, говорит Смит.

Например, он может включать только те статьи, которые имеют прямое влияние на детей, а не все расходы, говорит Смит.

«Хотя важно начать говорить с детьми о бюджетах и деньгах, вы должны упростить это до уровня, который они поймут и не будут ошеломлены», — говорит она. «Результаты того стоят», — добавляет она. «Планирование семейного бюджета вместе с детьми поможет им понять, как важно зарабатывать деньги, как их тратить и что происходит, когда они заканчиваются.”

Как составить семейный бюджет и придерживаться его

Ваш следующий вопрос может быть таким: как вы составляете семейный бюджет? Смит и Кевин Пэйн, создатели финансового блога Family Money Adventure, дают следующие советы, которые помогут вам спланировать семейный бюджет:

Пригласите всех, от малышей до подростков

Если вы уже привыкли к составлению домашнего бюджета, у вас может возникнуть соблазн взять на себя всю тяжелую работу и взять на себя всю тяжелую работу. Не так быстро!

Не так быстро!

Планирование семейного бюджета должно быть делом семьи. В конце концов, «дети — часть семьи», — говорит Пейн. «Это не значит, что каждое решение о деньгах — это решение семьи, но дети чувствуют чувство сопричастности и ответственности, когда вы включаете их в обсуждение денег».

Совместное создание бюджета повышает заинтересованность каждого, что дает вашему бюджету реальную устойчивость.

И каждый на самом деле означает всех — от ваших малышей, только изучающих свое расписание, до подростков со своими текущими счетами и автомобилями.Исследования показали, насколько важно разговаривать о деньгах со своей семьей. Фактически, исследование исследователей из Университета Бригама Янга показывает, что у малышей и маленьких детей уже формируются денежные привычки, ценности и отношения.

Пейн говорит, что говорить о деньгах не всегда серьезно. Вы даже можете сделать из этого игру: «Например, если вы ходите по магазинам, заставьте своих детей угадывать сумму счета за продукты при оформлении заказа», — предлагает он. Эти повседневные взаимодействия позволяют вашим малышам комфортно разговаривать о деньгах, закладывая основу для собраний по семейному бюджету.

Эти повседневные взаимодействия позволяют вашим малышам комфортно разговаривать о деньгах, закладывая основу для собраний по семейному бюджету.

Уберите все, что отвлекает, и предложите поощрения

Чтобы ваш семейный бюджет был успешным, выберите время, когда никто не будет нервничать и не отвлекаться на конкурирующие приоритеты, будь то работа или занятия спортом после школы. При планировании семейного бюджета подумайте о том, чтобы члены семьи оставляли свои смартфоны или другие устройства в другой комнате, чтобы не отвлекаться, — предлагает Смит.

Пытаетесь убедить детей участвовать? У Смита есть идея: «Если это повлияет на размер их пособия, они будут участвовать», — говорит она.Другими словами, скажите им, что они не получат свое пособие, если они не участвуют в заседании по бюджету. «Необязательно заставлять их планировать свои собственные деньги, но они, по крайней мере, осознают важность составления бюджета в том, что касается получения дохода», — добавляет она.

Разделите семейный бюджет на категории

Когда вы собрались за столом, самое время заняться планированием семейного бюджета. Начните с наброска основных категорий, которые должны быть включены в ваш бюджет.

Помните, что вы хотите, чтобы ваш бюджет соответствовал вашей семье и вашим конкретным потребностям. Ваш семейный бюджет, скорее всего, будет основан на четырех основных категориях, которые изложены ниже. Однако, поскольку каждая семья уникальна, разбивка вашего бюджета должна это отражать.

Постоянные расходы

Они повторяются ежемесячно и могут включать в себя аренду, телефонные счета, услуги дневного ухода за детьми или ежемесячную подписку. «Вы можете вовлечь детей в разговор об этих расходах», — предлагает Пейн. Например, вы можете спросить: «Как вы думаете, сколько стоит наш дом?» Они могут не догадываться о правильной сумме, но беседа поможет им повысить уровень финансовой осведомленности.

Переменные расходы

Как следует из названия, они меняются от месяца к месяцу и могут включать в себя продукты, коммунальные услуги, развлечения или учебные экскурсии. «Очень важно помочь детям понять основы расходов вашей семьи, как постоянных, так и переменных, — говорит Пейн. «Это дает им более полное представление о том, сколько стоит содержать крышу над головой, ежедневно ставить еду на стол и оплачивать все предметы роскоши, которые мы склонны принимать как должное», — говорит он.

«Очень важно помочь детям понять основы расходов вашей семьи, как постоянных, так и переменных, — говорит Пейн. «Это дает им более полное представление о том, сколько стоит содержать крышу над головой, ежедневно ставить еду на стол и оплачивать все предметы роскоши, которые мы склонны принимать как должное», — говорит он.

Долг

Это может быть задолженность по кредитной карте, студенческие ссуды или любой другой долг, который у вас есть.По словам Смита, родители часто скрывают от детей свои финансовые недостатки или реалии, но это оказывает им медвежью услугу. Вместо этого подумайте о том, чтобы обсудить аспект вашего долга на собрании по семейному бюджету. «Расскажите, почему это так, как вы расплачиваетесь и почему это важно», — говорит она.

Экономия

Это может включать чрезвычайный фонд вашей семьи, другие сберегательные счета и пенсионные счета, такие как 401 (k) s или IRA. «Это очень важно для детей, чтобы понять», — говорит Пейн.Он предлагает использовать собрание по семейному бюджету, чтобы обсудить, почему ваша семья откладывает деньги сегодня, чтобы прокормить себя в будущем.

Эти четыре категории составят основную часть вашего бюджета. Пейн говорит, что вместо того, чтобы чувствовать себя ограничивающим, разбивка этих расходов на бумаге может на самом деле освободить. «Когда вы составляете план с деньгами, основываясь на том, что вы цените, вы не так сильно увлекаетесь тем, что могли бы упустить», — говорит он.

Подберите числа, чтобы узнать, что подходит

После того, как вы закончите планирование семейного бюджета и у вас есть категории и подкатегории бюджета, пора выяснить, сможете ли вы профинансировать их все.Делаете ли вы заметки на доске, на бумаге или в электронном виде, вы должны быть готовы уточнить свой первоначальный список.

«Расставьте приоритеты в списке, затем просмотрите его и назначьте сумму в долларах для каждого действия», — говорит Смит.

Помимо этих четырех основных категорий, у вас могут быть дополнительные области расходов. Это может быть на вечеринках по случаю дня рождения, Рождестве, возвращении в школу, отпусках и многом другом. Вы можете сделать каждую из них отдельной целью. Имея несколько сберегательных счетов, вы можете откладывать по частям в течение года для достижения каждой цели.