программы, Excel – Личные финансы

Особенность учета своих расходов заключается в том, что это процесс растянутый во времени, и результаты этого процесса будут заметны не сразу. Но краткосрочность ожиданий заставляет большинство людей бросать свою домашнюю бухгалтерию уже через пару недель. Человек не видит своей выгоды от ежедневного учета своих расходов. Сначала, когда энтузиазм еще жив, человек выполняет все необходимые действия, а когда энтузиазм иссякает, «работа» выполняется по инерции. Необходимо помнить, что польза от семейной бухгалтерии есть… просто вы ее пока не ощутили. Если не сдадитесь, то через пару месяцев вы получите ощутимые результаты, которые позволят вам сэкономить на расходах и сделают ваши финансовые цели более реальными.

Опрос: Вы раньше вели домашнюю бухгалтерию?

Какую пользу принесет ведение домашней бухгалтерии?

1. Зная свои ежемесячные расходы, Вы можете сократить ненужные траты и сэкономить со временем значительную сумму. Этой суммы может хватить на покупку какой-нибудь полезной вещи (телефон, велосипед, костюм).

Многие даже не догадываются что именно съедает значительную часть их бюджета. После месячного ожидания и первого отчета некоторые люди хватаются за голову, когда видят истинную картину своих расходов. Например, безобидные посиделки с друзьями или посещение мест общественного питания могут вытягивать из вашего кошелька значительные суммы. Некоторые женщины могут сильно задуматься, если узнают какая сумма уходит ежемесячно на косметику. Отдельно можно отметить работу «денежного пылесоса» — супермаркета. Он стимулирует совершение бесполезных покупок. Нам свойственно верить, что мы тратим меньше, чем на самом деле. Но факты (отчеты) вернут вас к действительности и, возможно, заставят что-то изменить к лучшему.

Сдать отчетность | Рассчитать зарплату | Налоги | ООО, ИП

2. Обладая информацией обо всех своих источниках дохода, можно увеличить свой доход в разы.

Например, у вас есть несколько источников дохода. Имея полный отчет за несколько месяцев, можно проследить динамику изменения каждого источника и найти самый перспективный. Отказавшись от «хилых» источников, вы получите время на развитие перспективных.

Как составить домашний бюджет?

Семейный бюджет можно сравнить с бюджетом компании, поэтому ожидаемые расходы и доходы необходимо разбить на отдельные группы. Но сначала следует проанализировать расходы за прошлый месяц.

Семейный бюджет можно сравнить с бюджетом компании, поэтому ожидаемые расходы и доходы необходимо разбить на отдельные группы. Но сначала следует проанализировать расходы за прошлый месяц.

Если вы ведете домашнюю бухгалтерию, то за основу можно взять отчет о расходах за прошлый месяц. Анализируя информацию, вы можете сделать вывод о том, что не все покупки были нужными. Зачастую люди после зарплаты тратят значительные суммы на развлечения и бесполезные безделушки. Именно поэтому следует вести подробный учет всех покупок. Для любого можно составить целый список товаров, без которых можно спокойно обойтись. Очень редко человек может спланировать семейный бюджет без анализа прошлых расходов.

После анализа своих покупок, нужно поместить каждую в одну из четырех групп: первая необходимость, нужные расходы, желаемые покупки и ненужное. Теперь для планирования экстренного варианта домашнего бюджета достаточно исключить из расходов две последние группы – желаемое и ненужное. Если зарплата позволяет, то можете составить еще один бюджет, где будет учтена и третья группа – желаемые покупки. Четвертую группу расходов (ненужное) лучше вообще исключить из плана, а вместо ненужных трат лучше заняться накоплениями.

- Квартплата

- Продукты питания

- Лекарства

- Кредит

- Транспорт и/или автомобиль

- Интернет

- Средства гигиены

- Спортзал

- Ноутбук

- Новая обувь

- Новый телефон

- Путевка на отдых

- Кафе и рестораны

- Лотерея

- Вредные продукты питания

- Вредные привычки (алкоголь, сигареты)

Продукты питания – это значительная часть семейных расходов. Многие семьи тратят на продукты от 25% до 60% своего дохода. Именно поэтому нужно присмотреться к этой категории расходов повнимательнее. Желательно вести подробный список расходов, например, учитывать раздельно затраты на колбасные, молочные и кондитерские изделия, овощи, консервы и т.п. Со временем вы сможете определить самую затратную категорию продуктов питания, и попытаться сэкономить на этом.

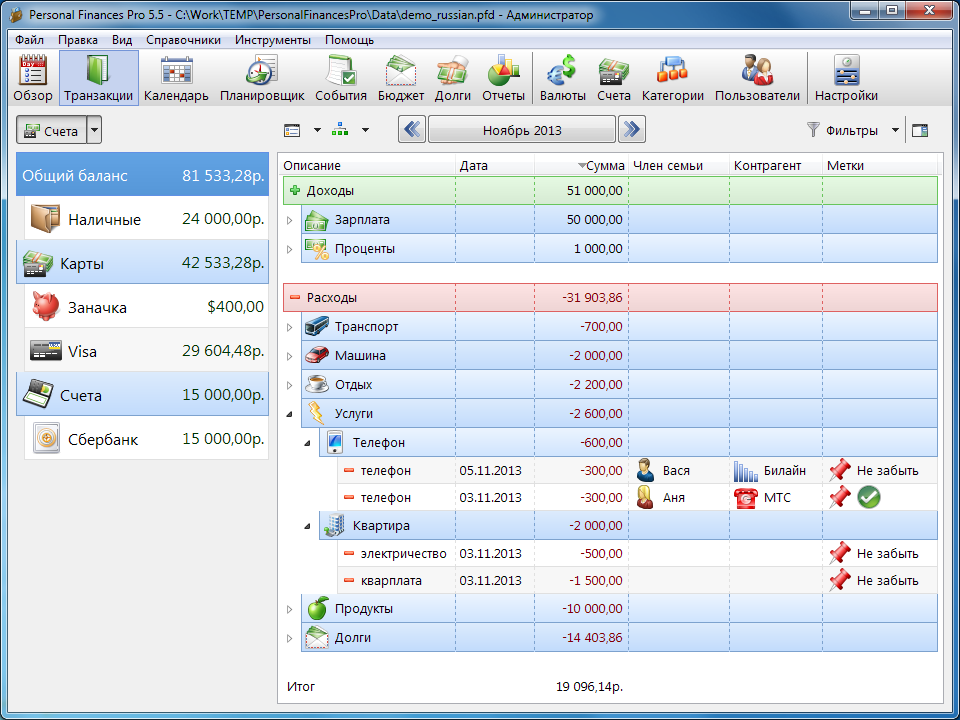

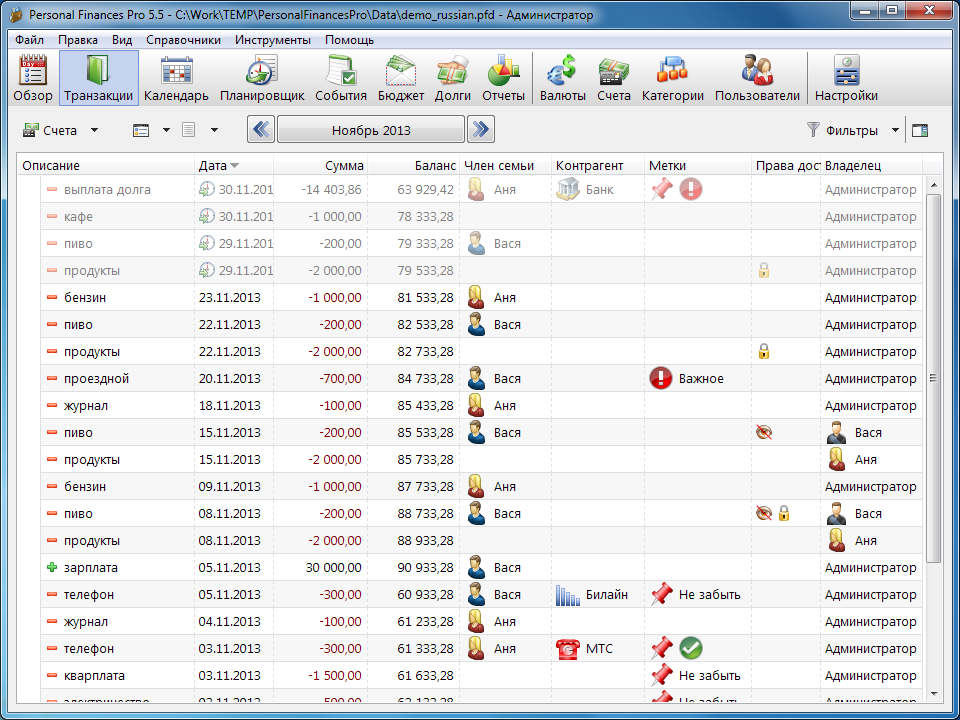

В настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Каждое приложение было установлено на компьютер и протестировано по нескольким параметрам.

Таблица Excel для домашнего бюджета

Начинающие домашние бухгалтера могут использовать для учета расходов и доходов обычную таблицу Excel – это просто и бесплатно. Табличный процессор не даст вам полный финансовой картины, но зато вы получите бесценный опыт, который затем пригодится для учета финансов в программах или веб-сервисах.

Простую таблицу Excel для домашней бухгалтерии можно скачать здесь. Полная подборка таблиц Excel доступна по этой ссылке. В подборке есть самые разные таблицы, которые помогут вам не только учитывать текущие расходы и доходы, но и планировать бюджет семьи на несколько месяцев вперед.

Разберем самую простую таблицу home-buh.xls. Здесь присутствует пока один лист «Июль». Вы можете добавить новые листы по месяцам: «Август», «Сентябрь» и т.п. В каждый новый лист можно скопировать содержимое листа «Июль» (он будет шаблоном). В нашем примере все предельно просто – есть два раздела «Доходы» и «Расходы». Внося данные в эти разделы, вы формируете поле «итого» и отчеты. Вы можете добавлять новые поля (категории) в указанные разделы – отчет и поле «итого» будет автоматически обновляться.

Данный обзор создан для того, чтобы помочь вам выбрать программу для ведения семейного бюджета. Мы протестировали самые популярные windows-программы, предназначенные для финансового контроля. Главный акцент обзора – это учет расходов и доходов именно в масштабах семьи.

Даже такой примитивный отчет может указать вам на дыры в семейном бюджете. Если какая-то категория расходов съедает значительную часть бюджета, то ее необходимо пересмотреть. Делается это просто – нужно разбить эту категорию на отдельные подкатегории и вести учет расходов более детально. Например, такая статья расходов, как «Продукты питания» довольно обширная. Здесь учитываются и колбасные изделия, и фрукты, и выпечка.

Пример разделения категории «продукты питания» на подкатегории:

- Готовые блюда

- Колбасные изделия

- Кондитерские изделия

- Конфеты

- Мороженное

- Мясо

- Овощи

- Сыр

- Фрукты

- Хлебобулочные изделия

После такого разделения нужно следить за каждой подкатегорией. Например, вы со временем обнаружите, что расходы на колбасные изделия неоправданно завышены. В этом случае следует постараться уменьшить эту статью расхода. Для этого следует вообще отказаться от колбасы или заменить ее более дешевым аналогом – мясом курицы.

Программы для домашней бухгалтерии

На просторах интернета можно найти немало программ и сервисов, которые позволяют вести домашнюю бухгалтерию. Также набирают популярность мобильные приложения, при помощи которых можно наладить полноценный учет личных финансов. В данном обзоре мы рассмотрим несколько популярных решений в этой области.

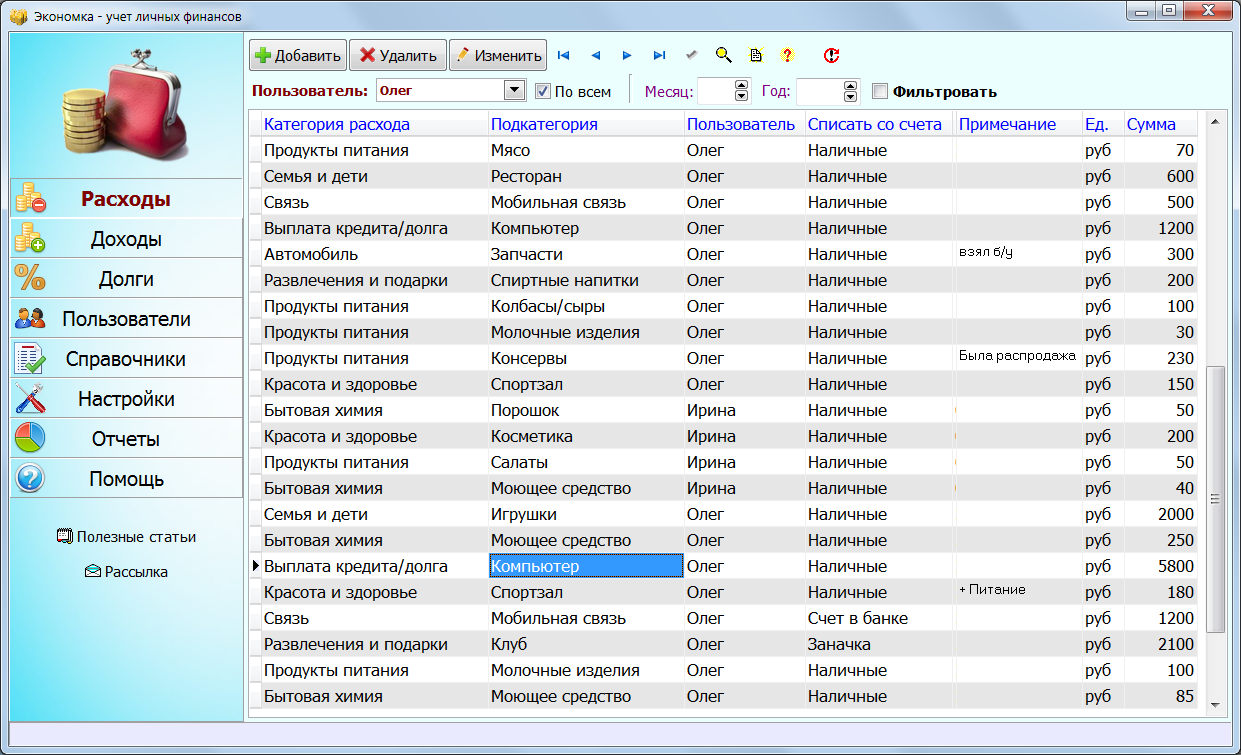

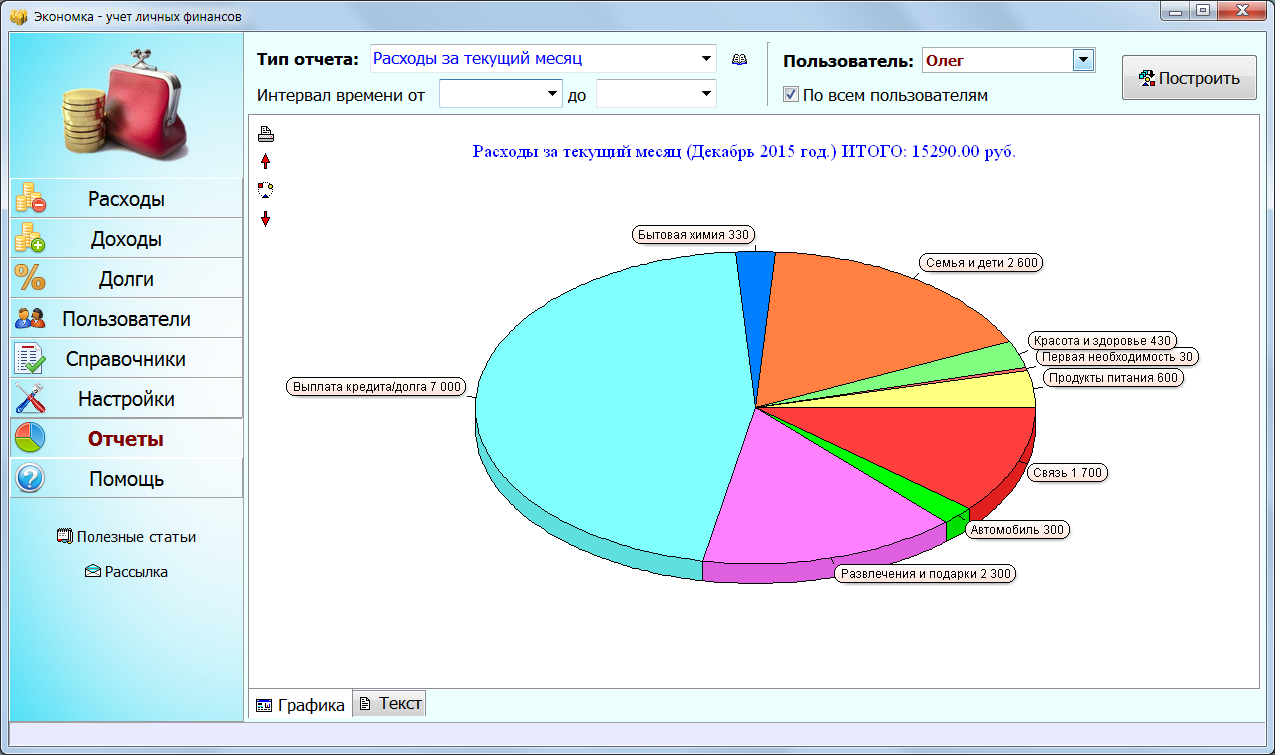

Экономка – учет личных финансов

Экономка – это простая программа с дружелюбным интерфейсом. Благодаря своей простоте, Экономка доступна широкому кругу пользователей – от новичков до профи. В левой части окна расположено главное меню: Расходы, Доходы, Долги… Если зайти какой-либо раздел, то можно увидеть, что данные хранятся в таблицах. Каждую таблицу можно сортировать по отдельному полю. Для этого нужно нажать на заголовок соответствующего поля. Например, вы ходите отсортировать расходы по сумме – тогда нажимайте столбец «Сумма», а если вам необходимо посмотреть хронологию расходов, то нажимайте заголовок «Дата».

Кроме учета расходных и доходных операций в программе доступны такие функции: учет долгов (мне должны, я должен), кредитов (с историей погашения), система счетов пользователя (с выбором базовой валюты), а также система справочников (категории расходов и доходов). Также в программе есть таблица с ежемесячными напоминаниями о важных событиях (квартплата, выплата кредита). Отчеты можно посмотреть в отдельном разделе. Здесь пользователь сможет выбрать тип отчета, пользователя, а также временной интервал. В текущей версии Экономки есть 17 отчетов – такого количества вполне хватит для анализа вашего семейного бюджета.

Вывод. Неплохая программа с развитым функционалом и понятным интерфейсом. Идеальный вариант для начинающих «домашних бухгалтеров» – здесь все просто и наглядно. Работает под Windows, имеет малый размер, можно носить с собой на флешке.

Дребеденьги

Дребеденьги – это интернет-сервис для ведения домашней бухгалтерии. Преимущество такого сервиса очевидна – доступ к системе возможен с любого устройства и из любого места, где есть интернет. Мобильная версия сайта неплохо смотрится даже на дешевых смартфонах с небольшим разрешением экрана.

Особое внимание здесь уделено планированию семейного бюджета. В системе предусмотрен для этого специальный раздел, где пользователи могут запланировать свои расходы и доходы. Эта функция позволит заглянуть в ваше финансовое будущее – вы можете узнать сколько денег накопится через месяц или год. Очень удобно планировать накопления для будущих крупных покупок. План можно составить не только по каждому члену семьи, но и на всех сразу. Если система определит отклонение от запланированного, то она автоматически сообщит об этом и покажет величину отклонения.

Сервис позволяет объединять разные аккаунты в единый сегмент. Это очень удобно, если вы ведете семейную бухгалтерию (у каждого члена свой аккаунт). В этом случае пользователей будут объединять совместный бюджет и статистика. Разработчики системы «Дребеденьги» предлагают воспользоваться приложениями для iPhone и Android-устройств с целью ведения расходов в оффлайн-режиме, с дальнейшей синхронизацией данных с основным сервисом. Также созданы приложения для Windows (в том числе для Windows Phone).

Вывод. Веб-сервис «Дребеденьги» предназначен для любителей облачных технологий. Главное достоинство системы – это доступ с любого устройства и в любом месте (где есть интернет). Функционал неплохой – его вполне хватит для ведения домашней бухгалтерии.

Personal Finances

Программа Personal Finances – это мощный и удобный инструмент для ведения семейной бухгалтерии. Благодаря внятному и красочному интерфейсу, пользователь быстро найдет общий язык с этой программой. Главный принцип приложения: меньше действий – больше результатов. Используя функцию планирования бюджета, вы сможете оставаться в рамках своих текущих финансовых возможностей.

Программа может работать не только на компьютере под Windows, но и на смартфонах и планшетах (Android, iOS). Любой член семьи может вести таблицу расходов отдельно. Отчеты позволят определить кто больше всех зарабатывает и тратит. Функция защиты личных записей предотвратит несанкционированное редактирование, а также поможет скрывать некоторые расходы или доходы от остальных пользователей.

Для быстрого ввода информации, предусмотрена автоподстановка слов по первым буквам. Также есть возможность отменить предыдущие действия пользователя, например, отмена удаления записи из базы данных.

Главные функции программы: работа с несколькими пользователями, быстрый учет личных финансов, мультивалютность, планировщик заданий, кредиты и долги, планирование бюджета.

Вывод. Хороший вариант для продвинутых «домашних бухгалтеров». Если вас не пугает обилие функций, и вы хотите очень детально изучать свои финансы, то Personal Finances – это ваш инструмент. Хороший интерфейс и обилие отчетов удовлетворят запросы самых взыскательных пользователей.

Домашняя бухгалтерия KeepSoft

Эта довольно известная на просторах Рунета программа. Перечислим главные достоинства «Домашней бухгалтерии»: простота (не требуется дополнительных знаний), польза (осознание своего положения поможет достичь финансовые цели), выгода (анализ доходов и расходов поможет обрести финансовую стабильность), безопасность (защита данных паролем и резервирование базы).

Программа способна вести учет финансов в масштабах всей семьи. Каждый член семьи может завести себе аккаунт и вносить доходы и расходы отдельно от остальных. Учет кредитов и долгов поможет стабилизировать ваше финансовое положение. В качестве базовой валюты можно выбрать любую мировую валюту (доллар, евро, рубли, гривны и т.п.). Расходы и доходы можно синхронизировать с разными устройствами – планшетами, смартфонами, ПК (есть версия для iOS и Android).

Система отчетов имеет законченный и продуманный вид. Получить отчет о состоянии счетов или о расходах можно за пару секунд. Домашняя бухгалтерия даст вам возможность проанализировать доходы и расходы, также вы сможете на основе отчетов составить правильный финансовый план.

Функция импорта и экспорта данных существенно сократит время ввода данных в программу. Импортируйте в программу банковские выписки и данные из других баз. Если требуется передать кому-то данные из программы, то для этих целей предусмотрен экспорт информации.

Вывод. Домашняя бухгалтерия Keepsoft – это доступный инструмент с неплохим функционалом. Наличие мобильной версии делает программу мультиплатформенной. Если вас не пугают сложные интерфейсы, то вы наверняка подружитесь с этой программой.

MoneyTracker

MoneyTracker – еще одна популярная программа для ведения семейной бухгалтерии. Здесь есть весь необходимый набор средств для контроля личных финансов – учет расходов/доходов, долгов, кредитов, мощная система отчетов, календарь и многое другое.

![]()

![]()

В программе имеется интересная деталь – информационное окно. Это область экрана, содержимое которой можно настраивать самостоятельно. Здесь можно отображать отдельные блоки, например, напоминания, курсы валют, текущее состояние бюджета. За счет информационного окна наглядность программы существенно возрастает. Такая «фишка» понравится любителям виджетов. Модуль «Календарь» можно использовать для планирования важных событий. Здесь легко настроить напоминание о любом событие.

Следует упомянуть, что программа MoneyTracker может работать в локальной сети. То есть база будет одна, а пользователей (программ) несколько. Такая функция будет востребована в таких семьях, где используют сразу несколько компьютеров, например, у сына стационарный ПК, у главы семейства ноутбук, а у жены планшет. Все эти устройства можно привязать к одной базе, и каждому члену семьи будет комфортно вносить расходы и доходы в единую базу программы MoneyTracker.

Вывод. Довольно симпатичная и гибкая программа. Ее можно использовать в качестве полноценного органайзера. Система отчетов тоже на высоте – здесь есть обилие красочных и наглядных отчетов. MoneyTracker содержит все базовые функции для ведения домашней бухгалтерия. Идеальное решение для продвинутых пользователей и любителей настройки программ «под себя».

Сравнение программ для учета личных финансов

Мой опыт ведения домашней бухгалтерии / Sanuel corporate blog / Habr

Сегодня я бы хотел поделиться с Вами личным опытом ведения домашней бухгалтерии. Учет личных финансов для меня уже давно вошел в привычку, так как занимаюсь я этим более 5-ти лет. За это время я несколько раз начинал все сначала, полностью меняя методику учета, старался найти самый эффективный способ.О том, что я понял за это время, и пойдет дальнейший разговор. Надеюсь, Вы сможете вынести для себя что-то полезное из моего опыта и облегчить свою жизнь. Спешу заметить, в данном посте я не буду рекламировать программы, или сервисы, а расскажу лишь об общих принципах, которые подойдут для любых систем учета.

А в самом конце статьи я сделал небольшой подарок в ответ на просьбы, высказанные в комментариях к прошлой заметке. Но, обо всем по порядку.

Кто должен вести учет?

Конечно, данный вопрос стоит перед теми людьми, у которых есть супруг(а). В этом случае, лучше всего иметь один общий бюджет, даже если каждый из супругов зарабатывает отдельно. Это не только удобно для учета, но и полезно для семейной жизни (чем больше у вас, как мужа и жены общего, тем теснее между вами будут отношения). Можно просто сделать категории расхода на личные нужды, которые не будут учитываться (скажем, $100/мес. на любые расходы мужа и столько же на расходы жены), но семейный бюджет вести общий (учитывать вместе расходы, составлять в конце месяца бюджет вдвоем и пр.).

У нас в семье было так. Деньгами всегда управлял и управляю я, как глава семьи. Если жена тратила деньги, то после похода по магазинам (а это было не хаотично и постоянно, а спланировано) она просто отчитывалась мне о расходах, а я их вносил в программу. С ростом наших доходов учет немного изменился, я уже не спрашиваю у нее, что она купила и по какой цене, это уже не так важно (важнее сейчас другое, но об этом ниже).

Что и зачем нужно учитывать?

Очень много споров идет на тему того, что учитывать, что не учитывать. Записывать ли все расходы, если да, то насколько детально и пр. Я начинал вести домашнюю бухгалтерию, когда мои доходы были небольшими (чуть выше среднего показателя в городе). И все расходы я записывал очень детально. Я делил категории на подкатегории, все записывал до мелочей. То есть, мой учет был максимально детализированным. Это очень помогало выявлять мельчайшие «дыры» в семейном бюджете и неплохо экономить.

Как было сказано чуть ранее, жена приходила с магазина (если в магазин ходила только она) и отчитывалась за свершенные траты. Конечно же, слово «отчитывалась» не должно звучать как-то грубо, она не оправдывалась передо мною за сделанные расходы, а просто констатировала факты. Никаких споров, вроде: «Зачем ты купила еще пакет молока, если в холодильнике стоит вчерашний пакет?», или «Почему ты купила сыр за такую сумму? Ведь есть и гораздо дешевле! Мы так никогда ничего не сэкономим!» и т.д. Если у Вас начнут возникать подобные разборки – лучше вообще забросить учет финансов, нежели разрушить отношения.

С ростом доходов детализация терялась все больше и больше. Когда я года 4 назад говорил со своим знакомым (он уже тогда был мультимиллионером, у него заводы, автомобильная компания, сети различных магазинов), он отвечал мне: «Я не понимаю, зачем мне что-то куда-то записывать? У меня не бывает такого случая, когда мне хотелось бы что-то купить, или просто необходимо за что-то заплатить, а денег нет. Зачем экономить, тратить время и силы на учет расходов, когда я физически не смогу потратить все деньги?». Тогда я что-то пытался ему доказывать, объяснять, но сейчас я его понимаю. Уверен, если мои доходы будут еще большими, мой учет расходов изменится еще больше (в сторону его отсутствия).

Как выглядит мой учет сегодня, или зачем мне домашняя бухгалтерия?

Сейчас я не записываю все до мелочей, учет некоторых расходов вообще не имеет большого смысла (вроде бензина для автомобиля, так как сколько бы я не тратил на бензин, я не буду на этом экономить и ездить на общественном транспорте, разве что изредка ездить на хорошем велосипеде и только ради удовольствия, а не для экономии).

В настоящий момент мне не столько важно знать, КУДА ушли деньги (за 5 лет постоянного учета я уже прекрасно знаю, куда и сколько у меня уходит денег), как важно знать то, СКОЛЬКО у меня денег есть сейчас. И именно этим учетом я и занимаюсь.

Я открываю программу (или какой-то сервис, не суть важно) и вижу все свои активы и пассивы. Я прекрасно знаю, сколько денег у меня есть сейчас (а это не так просто в современном мире, где у человека может быть множество карточек, кредиток, Интернет-денег, депозитов, паев, долгов и пр.).

Если нужно сделать какой-то расход, я могу увидеть очень легко, как этот расход повлияет на мое будущее, могу ли я его себе позволить. Каждый месяц я быстренько составляю бюджет (копирую из прошлого месяца и вношу изменения по необходимости). Составив бюджет за 5 минут, я сразу сориентировался и понял, что могу не волноваться за текущий месяц – все расходы будут в любом случае покрыты, независимо от того, буду ли я их учитывать до мелочей, или нет, буду ли экономить, или нет (в разумных пределах).

Подводя итоги

Со своего 5-ти летнего опыта ежедневного ведения домашней бухгалтерии я бы посоветовал следующее:

- Чем меньше Ваш доход, тем серьезнее нужно относиться к каждой трате и вести максимально жесткий и полный учет.

- С ростом доходов детализацию учета можно ослаблять, акцентируя внимание на том, сколько и где у Вас находится денег, нежели на том, куда они уходят. И обязательно делать выводы (если у Вас полно долгов и нет инвестиций, тогда что-то Вы делаете неправильно). Можно даже такие различные расходы, как хлеб и стиральный порошок записывать просто одной суммой – домашние расходы, или обязательные расходы и тому подобное.

- Бюджет необходимо составлять практически каждый месяц, независимо от того, как долго Вы управляете финансами, или сколько зарабатываете. Это отличное средство от финансовых беспокойств и неприятных неожиданностей.

- Всегда важно помнить, как бы сильно Вы ни экономили, гораздо быстрее можно стать богатым, увеличивая свои доходы. Уделяйте меньше времени детальному и скрупулезному учету каждой копейки и больше думайте над тем, как увеличивать свои доходы.

Очень надеюсь, что мой опыт, описанный выше, пригодится кому-то в личной жизни!

Небольшой подарок

Первый мой пост на Хабре, который я написал пару дней назад, вызвал сравнительно большой интерес со стороны читателей Хабры (более 200 комментариев, более 100 голосов и около 70 пользователей, добавивших пост в избранное). Мне было очень приятно увидеть подобную заинтересованность. И вот, в комментариях люди меня упрекнули, мол, так не делается – раз рассказываешь на Хабре о своих продуктах, так и сделай какой-то подарок.

Я решил сделать следующее. Для всех читателей Хабры до конца этой недели (по 7-е число включительно) мы предоставляем 50% скидку на наш программный продукт Family 10 Pro. Всю информацию о программе (можно также бесплатно загрузить демо-версию) можно найти на сайте программы: www.sanuel.com/ru/family, приобрести ее можно там же (или вот прямая ссылка: allsoft.ru/abasket.php?tm=1288811338). При оформлении заказа нужно указать серию HABRA и номер 2010, как на скриншоте:

А как Вы ведете свои финансы? Что Вы можете посоветовать в этом плане?

Как вести домашнюю бухгалтерию: советы специалиста

Зарплату платят регулярно, а денег никогда нет. С этим утверждением согласятся многие наши соотечественники. В чем же проблема — в низком уровне оплаты труда или в неумении грамотно распределять личные средства? Постараемся разобраться, как вести домашнюю бухгалтерию и научиться контролировать финансы своей семьи.

Плюсы домашнего финансового планирования

На первый взгляд ведение домашней бухгалтерии может показаться скучной и рутинной обязанностью. Постоянно собирать все чеки и записывать расходы – это непривычно для тех, кто никогда ранее не задумывался о собственных тратах. Но на самом деле финансовое планирование – это ключ к стабильности и процветанию. Начав записывать свои расходы и доходы, вы достаточно быстро сможете найти ответ на вопрос: «Куда уходят деньги?». А рациональное распределение средств и экономия помогут вам накопить на крупные покупки и избавиться от долгов. Домашний бюджет – это доступный каждому инструмент финансового планирования. С его помощью можно научиться откладывать средства, отказаться от спонтанных приобретений и обрести финансовую независимость. Как вести домашнюю бухгалтерию правильно и эффективно?

На первый взгляд ведение домашней бухгалтерии может показаться скучной и рутинной обязанностью. Постоянно собирать все чеки и записывать расходы – это непривычно для тех, кто никогда ранее не задумывался о собственных тратах. Но на самом деле финансовое планирование – это ключ к стабильности и процветанию. Начав записывать свои расходы и доходы, вы достаточно быстро сможете найти ответ на вопрос: «Куда уходят деньги?». А рациональное распределение средств и экономия помогут вам накопить на крупные покупки и избавиться от долгов. Домашний бюджет – это доступный каждому инструмент финансового планирования. С его помощью можно научиться откладывать средства, отказаться от спонтанных приобретений и обрести финансовую независимость. Как вести домашнюю бухгалтерию правильно и эффективно?Распространенные варианты организации семейного бюджета

Наиболее распространены три формы семейного бюджета. Это общий, частично общий или раздельный бюджет. Классический вариант распределения средств во многих семьях нашей страны – это общие семейные деньги. Данная система предполагает, что все зарабатываемые средства хранятся у одного из супругов, он же отвечает за их распределение и траты. Чаще всего при такой организации бюджета управляет деньгами жена. Главный минус этого варианта — повышенная материальная ответственность (за распределение средств) одного из супругов. При этом чаще всего большая часть домашних обязанностей ложится на плечи того, кто управляет денежными потоками. Раздельный бюджет нередко выбирают молодые пары. В этом случае каждый из супругов управляет своими личными доходами, при этом выделяя часть на общие нужды. Вариант неплохой, но только в том случае, если и муж, и жена работают и имеют стабильный доход. Самая демократичная форма семейного бюджета: частично общий. Существует две его разновидности. В первом случае большая часть зарабатываемых супругами средств складывается в общую копилку и расходуется в соответствии с потребностями семьи. При этом у каждого остается достаточно финансов в личном управлении. Во втором случае на основные бытовые траты расходуется большая из зарплат супругов. Зарабатываемые же вторым из пары средства (меньшая зарплата) откладываются. Оба варианта являются вполне подходящей основой для грамотного финансового планирования. Как правильно вести домашнюю бухгалтерию, кто должен управлять деньгами в семье? Ответ на этот вопрос каждая пара должна найти непосредственно для себя. Все описанные выше варианты домашнего бюджета приемлемы и имеют право на существование.

Наиболее распространены три формы семейного бюджета. Это общий, частично общий или раздельный бюджет. Классический вариант распределения средств во многих семьях нашей страны – это общие семейные деньги. Данная система предполагает, что все зарабатываемые средства хранятся у одного из супругов, он же отвечает за их распределение и траты. Чаще всего при такой организации бюджета управляет деньгами жена. Главный минус этого варианта — повышенная материальная ответственность (за распределение средств) одного из супругов. При этом чаще всего большая часть домашних обязанностей ложится на плечи того, кто управляет денежными потоками. Раздельный бюджет нередко выбирают молодые пары. В этом случае каждый из супругов управляет своими личными доходами, при этом выделяя часть на общие нужды. Вариант неплохой, но только в том случае, если и муж, и жена работают и имеют стабильный доход. Самая демократичная форма семейного бюджета: частично общий. Существует две его разновидности. В первом случае большая часть зарабатываемых супругами средств складывается в общую копилку и расходуется в соответствии с потребностями семьи. При этом у каждого остается достаточно финансов в личном управлении. Во втором случае на основные бытовые траты расходуется большая из зарплат супругов. Зарабатываемые же вторым из пары средства (меньшая зарплата) откладываются. Оба варианта являются вполне подходящей основой для грамотного финансового планирования. Как правильно вести домашнюю бухгалтерию, кто должен управлять деньгами в семье? Ответ на этот вопрос каждая пара должна найти непосредственно для себя. Все описанные выше варианты домашнего бюджета приемлемы и имеют право на существование.Инструменты домашней бухгалтерии

Как вести домашнюю бухгалтерию: в тетради, в компьютерной программе или в своем личном смартфоне? Все зависит от стиля вашей жизни и личных предпочтений. Классический формат – гроссбух. Это тетрадь, блокнот или амбарная книга, заранее разлинованная под количество статей расходов. Заполняется в этом случае бюджет от руки. Вам понадобятся ручки (удобней использовать как минимум 2 цвета). Полезно хранить свой гроссбух вместе с калькулятором для простоты и быстроты подсчетов. Альтернативный вариант ведения домашнего бюджета понравится любителям электронной документации. Всем известная программа Microsoft Office Excel создана специально для работы с таблицами. Освоить ее совсем несложно даже неопытному пользователю ПК. Как вести домашнюю бухгалтерию в Excel, имеются ли какие-то нюансы? Нет, все просто настолько же, как в бумажной тетради – необходимо только создать таблицу подходящего размера. Сегодня частное финансовое планирование является актуальной темой. При желании несложно найти специальные приложения для ПК и смартфонов, а также онлайн-сервисы, предназначенные для ведения домашнего бюджета. Многим пользователям они кажутся невероятно удобными. Зачастую такие программы действительно имеют приятные дополнения в виде списков покупок, напоминаний, автоматического подведения итогов месяца.

Основные правила ведения домашнего бюджета

Что нужно знать о бухгалтерском учете для успешного применения его принципов в быту? Первое правило – регулярность. Записывайте все расходы регулярно. Не у каждого из нас есть возможность ежедневно заполнять финансовые таблицы. Однако не реже чем раз в 2 дня делать это необходимо. Если вести записи реже, вы, скорей всего, забудете значительную часть мелких расходов. Специалисты по финансовому планированию рекомендуют не упускать ни одной мелочи. Зачастую такие «мелкие» расходы, как оплата проезда на общественном транспорте, мороженое и кофе по дороге домой составляют значительную часть какой-либо статьи расходов.

Что нужно знать о бухгалтерском учете для успешного применения его принципов в быту? Первое правило – регулярность. Записывайте все расходы регулярно. Не у каждого из нас есть возможность ежедневно заполнять финансовые таблицы. Однако не реже чем раз в 2 дня делать это необходимо. Если вести записи реже, вы, скорей всего, забудете значительную часть мелких расходов. Специалисты по финансовому планированию рекомендуют не упускать ни одной мелочи. Зачастую такие «мелкие» расходы, как оплата проезда на общественном транспорте, мороженое и кофе по дороге домой составляют значительную часть какой-либо статьи расходов.Как правильно заполнять раздел доходов?

Первый и достаточно важный раздел домашнего бюджета – это доходы семьи. Сюда записываются все средства, получаемые членами семьи. Это зарплаты, социальные пособия, проценты по инвестициям. Не стоит забывать и о разовых доходах. Премии, личные финансовые подарки, компенсационные выплаты записывать также необходимо. Даже если вы выиграли в лотерею или случайно нашли купюру на улице, обязательно запишите полученную сумму в раздел доходов. Получается, что все источники доходов можно разделить на стабильные и разовые. Разумеется, при финансовом планировании опираться следует на первую категорию.

Первый и достаточно важный раздел домашнего бюджета – это доходы семьи. Сюда записываются все средства, получаемые членами семьи. Это зарплаты, социальные пособия, проценты по инвестициям. Не стоит забывать и о разовых доходах. Премии, личные финансовые подарки, компенсационные выплаты записывать также необходимо. Даже если вы выиграли в лотерею или случайно нашли купюру на улице, обязательно запишите полученную сумму в раздел доходов. Получается, что все источники доходов можно разделить на стабильные и разовые. Разумеется, при финансовом планировании опираться следует на первую категорию.Основные статьи расходов

Самая значимая статья расходов – это ежемесячные платежи. Каждый самостоятельный человек ежемесячно оплачивает счета за коммунальные услуги, интернет и телефонию, образование. Обычно это фиксированные суммы. Если мы ведем домашнюю бухгалтерию, все регулярные ежемесячные платежи можно вынести в одну колонку. Многие современные люди тратят личные финансы и на дополнительное образование или саморазвитие. Стоит ли вписывать в раздел ежемесячных платежей стоимость абонемента в фитнес-центр или языковых курсов? Если подобных трат насчитывается не более 3 позиций, логично записать их в этот же раздел. При большем количестве платных образовательных услуг имеет смысл вынести их в отдельную колонку. Следующий обширный раздел домашнего бюджета – это продукты питания. Сколько же всего должно получиться колонок в таблице, как вести домашнюю бухгалтерию правильно? Все зависит от потребностей и привычек семьи. Стандартные для большинства статьи расходов: дом, одежда, бытовая химия, лекарства, развлечения, хобби, подарки. Если в семье есть дети или домашние животные, для каждого из них также можно выделить отдельный раздел трат. Сколько всего разделов должен иметь ваш бюджет, вы поймете, как только начнете его вести. Не забудьте сделать колонку «Разное». В нее можно будет записывать все забытые траты, а также расходы, не поддающиеся выбранной классификации.

А сойдется ли домашний бюджет?

Достаточно записывать свои расходы на протяжении 1-2 месяцев, и вы сможете понять, куда уходят средства в вашей семье. Большинство наших соотечественников, неосознанно относящихся к домашней экономике, с уверенностью могут назвать только суммы ежемесячных платежей. И это уже важные данные для анализа. Если расходы на коммунальные услуги и прочие обязательные ежемесячные взносы превышают половину дохода семьи, это повод задуматься о поиске подработки или смене основного рабочего места. В случаях, когда это невозможно, следует попробовать оформить субсидии. Для многих категорий льготников предусмотрены социальные скидки на оплату коммунальных услуг и образования детей. Обязательно регулярно подводите итоги бюджета и анализируйте рациональность трат. Вы уже знаете, как вести домашнюю бухгалтерию. Программа для ПК, созданная для контроля личных расходов, может считать все введенные данные в автоматизированном режиме. Если же вы ведете домашний бюджет в тетради, вам придется использовать калькулятор.

Достаточно записывать свои расходы на протяжении 1-2 месяцев, и вы сможете понять, куда уходят средства в вашей семье. Большинство наших соотечественников, неосознанно относящихся к домашней экономике, с уверенностью могут назвать только суммы ежемесячных платежей. И это уже важные данные для анализа. Если расходы на коммунальные услуги и прочие обязательные ежемесячные взносы превышают половину дохода семьи, это повод задуматься о поиске подработки или смене основного рабочего места. В случаях, когда это невозможно, следует попробовать оформить субсидии. Для многих категорий льготников предусмотрены социальные скидки на оплату коммунальных услуг и образования детей. Обязательно регулярно подводите итоги бюджета и анализируйте рациональность трат. Вы уже знаете, как вести домашнюю бухгалтерию. Программа для ПК, созданная для контроля личных расходов, может считать все введенные данные в автоматизированном режиме. Если же вы ведете домашний бюджет в тетради, вам придется использовать калькулятор.Принципы рациональной экономии

Ведение домашней бухгалтерии позволит вам осознанней относиться к тратам. Как экономить без ущерба качеству жизни? Одна из обширных статей расходов – это продукты питания. Сэкономить на еде действительно можно, если всегда заранее составлять примерное меню и списки необходимых покупок. Сравнивайте цены в различных магазинах, производите закупки на оптовых базах. Неплохо сэкономить можно и на приобретении одежды, посещая сезонные распродажи и отдавая предпочтение вещам из прошлых коллекций. Постарайтесь отказаться от импульсивных покупок, старайтесь заранее планировать каждый поход в магазин.

Ведение домашней бухгалтерии позволит вам осознанней относиться к тратам. Как экономить без ущерба качеству жизни? Одна из обширных статей расходов – это продукты питания. Сэкономить на еде действительно можно, если всегда заранее составлять примерное меню и списки необходимых покупок. Сравнивайте цены в различных магазинах, производите закупки на оптовых базах. Неплохо сэкономить можно и на приобретении одежды, посещая сезонные распродажи и отдавая предпочтение вещам из прошлых коллекций. Постарайтесь отказаться от импульсивных покупок, старайтесь заранее планировать каждый поход в магазин.Как вести домашнюю бухгалтерию в тетради: образец заполнения

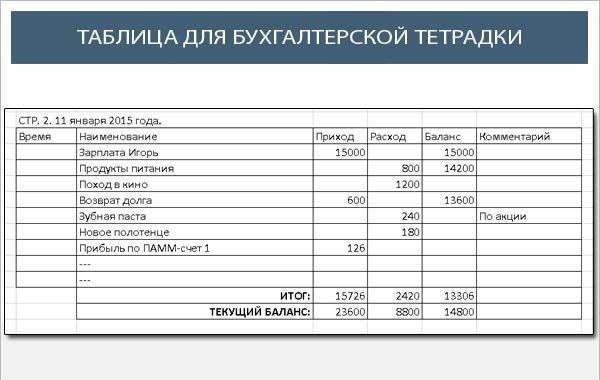

Предлагаем вашему вниманию примерный шаблон для ведения домашней бухгалтерии в бумажном варианте. Вы можете начертить в своем гроссбухе такую же таблицу или немного изменить ее. По мнению некоторых специалистов, намного удобней расположить фиксированные статьи расходов в виде вертикальных колонок и заполнять их по мере проведения финансовых операций. Это только один из вариантов, как вести домашнюю бухгалтерию в тетради. Пример, приведенный в начале этого абзаца, лучше всего подходит для молодой семьи или единоличного финансового планирования. Если же бюджет составляется для супругов, имеющих как минимум одного ребенка, вертикальное расположение столбцов является наиболее актуальным.

Предлагаем вашему вниманию примерный шаблон для ведения домашней бухгалтерии в бумажном варианте. Вы можете начертить в своем гроссбухе такую же таблицу или немного изменить ее. По мнению некоторых специалистов, намного удобней расположить фиксированные статьи расходов в виде вертикальных колонок и заполнять их по мере проведения финансовых операций. Это только один из вариантов, как вести домашнюю бухгалтерию в тетради. Пример, приведенный в начале этого абзаца, лучше всего подходит для молодой семьи или единоличного финансового планирования. Если же бюджет составляется для супругов, имеющих как минимум одного ребенка, вертикальное расположение столбцов является наиболее актуальным.Заключение

Мы постарались максимально подробно рассказать, что собой представляет домашняя бухгалтерия. Как вести, образец примерной таблицы, варианты организации семейного бюджета — все это представлено в нашем обзоре. Может, пора начать записывать все доходы и траты прямо сегодня?

Как вести домашнюю бухгалтерию

Ведение домашней бухгалтерии – это просто

Учет всех мелких расходов – это самая распространенная ошибка. Вам не нужно расписывать все свои расходы до мелочей, сосредоточьтесь на том, что вас действительно интересует. Для начала ограничьтесь несколькими основными категориями. Это могут быть, например, продукты (продукты – это важно, в среднестатистической семье большая часть денег тратится именно на них), регулярные и обязательные платежи (квартплата, телефон, транспорт, кредит), вещи (одежда, мебель посуда), развлечения (алкоголь, кафе, кино) и прочее (сюда входят все незапланированные траты, такие как подарки). Последние две категории требуют особо пристального внимания при ведении домашней бухгалтерии, т.к. именно эти траты нужно тщательно контролировать и по возможности сокращать. Понятно, что уменьшить траты на продукты и вещи трудновато – чтобы меньше тратить на еду, нужно меньше есть. На это мы пойти не можем, по крайней мере, вот так сразу.

Позже, когда вы немного освоитесь, можно разделить основные категории на более мелкие статьи расходов. Например, продукты можно разделить на основные и излишества, а именно – сладости, жвачка, газировка и так далее. Категорию «Вещи» нужно разделить по тому же принципу – необходимые и не очень (скажем уж прямо – совсем ненужные, купленные спонтанно). Вторую категорию («Излишества») стоит держать под контролем и можно даже немного сократить, но без фанатизма, т.к. все мы люди, у всех есть слабости. Ну, и так далее. Категории можно «бить» до бесконечности, но это уже на любителя, т.е. профессионального пользователя программ для ведения домашней бухгалтерии. Новичку стоит ограничиться несколькими основными категориями.

Ведите домашнюю бухгалтерию «по крупному»

Миф номер один – необходимо учитывать все до копейки. Это долго, скучно и нудно, но без этого никак.

Это не так, нужно вести домашнюю бухгалтерию по-крупному, используя 4-6 основных категорий, не больше.

Итак, развенчаем миф номер один. Вы приходите домой из крупного сетевого магазина типа Ашан с чеком длинной в метр. Нужно ли посвятить весь вечер вбиванию этого чека в программу? Конечно, нет! Выделите основные статьи расходов, например, вы купили пару банок пива на вечер и еще бутылку водки на приближающийся праздник 1-го мая, одну табуретку на кухню и кучу продуктов. Вы это прекрасно помните и без чека. Поэтому все, что вам нужно – это общая сумма чека, которую, кстати, легко получить, если вы уже ведете домашнюю бухгалтерию, вычтя сумму денег в кошельке из суммы которую показывает программа. Итак, нам даже чек не нужен. Мы легко можем вычислить, сколько мы сегодня потратили, а стоимость пары банок пива и бутылки водки мы помним наизусть. Стоимость табуретки мы тоже помним – проверили перед покупкой, а то сейчас всякое бывает – копеечная на вид вещь, а на кассе выясняется, что стоит она как самолет. В итоге в программу для домашней бухгалтерии мы вбиваем всего три позиции, а именно: алкоголь, табуретка и все остальное (продукты). И не страшно, если вы купили еще и носки, но вот досада – забыли об этом, и эта сумма оказалась в продуктах. Как показывает практика, такие мелочи совершенно не искажают общую картину. Просто не обращайте на это внимание. В следующий раз вы купите набор отверток, дрель и электролобзик, а по дороге домой килограмм картошки и, само собой, забудете про картошку и всю сумму занесете в категорию «Вещи».

Миф номер два – забыл что-то записать и все пошло наперекосяк.

Не пошло – картошка компенсирует носки. Всегда. Они в некотором роде взаимозаменяемы.

В итоге мы тратим всего пару минут вечером на то, чтобы вести домашнюю бухгалтерию, а взамен получаем полный контроль над своими финансами. Выгодный обмен, не так ли? Еще неплохо раз в неделю пересчитать деньги в карманах и сверять с балансом в программе для ведения домашней бухгалтерии. Если будет недостача, прикинуть, на что еще мы могли потратить деньги на прошлой неделе и скорректировать баланс. Как правило, неучтенными остаются продукты или что-то из категории развлечения (жвачки, вода, пиво). Туда и следует отнести недостачу.

Как правильно вести домашнюю бухгалтерию: мой учет

Семейные расходы и доходы: выбираем статьи бюджета

Как при ведении домашней бухгалтерии (учета и анализа доходов и расходов семьи), так и при ведении домашнего бюджета очень важную роль играет правильный выбор статей расходов. Для тех, кто только начинает управление своими финансами, часто первоначальный выборстатей семейного бюджета становится сложной задачей: как выбирать, как не забыть нужное, как рассортировать расходы, на какие важно обратить внимание, где взять готовый список статей расходов, чтобы подстроить «под себя»?

В этой статье я хочу дать подробные ответы на все эти вопросы :), впрочем, если останутся неясности, Вы всегда можете проконсультироваться в форуме. Что ж, начнем?

Статьи доходов

А начнем мы все-таки с доходов. Во-первых, это проще. Во-вторых, несомненно, приятнее:). С доходами все достаточно просто, я приведу список основных статей доходов семьи, а Вам достаточно выписать те из них, которые относятся к Вам и Вашей семье. При составлении бюджета нужно будет также выписать, сколько поступлений ожидается по каждой статье дохода, чтобы оценить совокупный доход семьи.

Если у Вас есть небольшой бизнес, возможно, стоит выделить разные статьи доходов по бизнесу отдельно в некоторую группу «Доходы бизнес», и там уже расписать более подробно.

Семейные статьи доходов:

- аванс

- алименты

- возврат налогов

- грант

- дивиденды

- доход от бизнеса

- зарплата

- пенсия

- подарки

- помощь (родителей, супруга, детей)

- премия

- приз (выигрыш)

- приработок

- проценты по депозиту

- социальное пособие

- стипендия

Статьи расходов.Классификация

Для начала я бы хотела поговорить о том, как можно классифицировать семейные расходы, чтобы Вам потом было проще выбрать удобный для Вас способ сортировки расходов, и планирование бюджета стало более «прозрачным» и понятным (ведь мы выбираем статьи расходов не ради расходов, а ради контроля над финансами, обычно с помощью семейного бюджета).

1. По важности

- Необходимые (обязательные). Это продукты питания, жилье (аренда, коммунальные услуги), транспорт, одежда (необходимая и быстроизнашивающаяся), товары для дома и для здоровья (необходимые), выплаты по кредитам, счетам и страховки, сбережения в резервный фонд семьи. Обычно рекомендуется, чтобы эти расходы составляли не более 50% всего бюджета.

- Желательные. Сюда можно отнести: развлечения, кружки, телефон, Интернет, косметика, траты на хобби, шейпинг, салоны красоты, книги и т.п. вещи, без которых в режиме жесткой экономии можно обойтись, но при достаточных финансах они уже являются «нормой».

- Имиджевые товары и роскошь.

Программы для расчета семейного бюджета

Сюда можно отнести товары и развлечения, стоимость которых пропорциональна Вашему доходу, положению в обществе и амбициям (телефон, гаджеты, модная одежда и аксессуары, дорогие развлечения, рестораны, люксовая косметика, товары для дома, антиквариат, путешествия, автомобиль и т.д.).

При планировании бюджета крайне желательно различать эти группы домашних расходов, так как первые являются необходимыми в любом случае, расходы по ним неизбежны и должны всегда покрываться доходами, тогда как на второй и третьей группе можно экономить или варьировать расходы в зависимости от финансовой ситуации (например, на имиджевых товарах: более дешевая или дорогая одежда, развлечения и т.д.).

2. По периодичности

- Ежемесячные расходы: продукты, бензин, телефон, коммунальные услуги, детский сад, кружки, тренажерный зал, плата за пользование кредитной картой, карманные деньги и т.п.

- Ежегодные расходы: страховка, налоги, отпуск.

- Переменные расходы: одежда, ремонт, бытовая техника, лекарства и другие расходы, которые не постоянны, совершаются или по необходимости (например, лекарства), или по плану при наличии свободных средств (например, купим новый телевизор через три месяца).

- Сезонные расходы: заготовки на зиму, сезонная одежда, учебники в школу, детский лагерь и т.д.

Если говорить о планировании бюджета применительно к этой группировке, удобно начинать с самых редких расходов, то есть cначала определить размеры ежегодных расходов (если планируется бюджет на месяц, разделите сумму на 12, чтобы она накапливалась понемногу), затем добавить регулярные ежемесячные расходы (средний размер трат легко можно оценить, если вести домашнюю бухгалтерию). Далее добавляются сезонные расходы (если есть необходимость) и закладывается некоторая сумма на прочие расходы (поскольку как не планируй, всегда появятся непредвиденные траты).

3. По величине

- Мелкие расходы: продукты, проезд, газеты, завтраки в школе, хозяйственные расходы и пр.

- Средние расходы: одежда, развлечения, мелкая бытовая техника и т.п.

- Крупные расходы: мебель, отпуск, ремонт, крупная бытовая техника.

Для составления ежемесячного бюджета такая классификация самостоятельной ценности не имеет, но полезно помнить, что если Вы решили сокращать расходы (экономить), то наибольший эффект дадут самые крупные и/или регулярные статьи расходов.

Статьи расходов семьи. Примеры

Перейдем теперь непосредственно к спискам статей расходов семейного бюджета. Я приведу несколько различных вариантов, так что Вы сможете выбрать для себя наиболее подходящий, убрав ненужные расходы и добавив характерные для себя и семьи.

Замечу, что в примерах будут основные категории расходов семьи, внутри (особенно если Вы ведете учет в программе учета финансов, где все автоматизировано), можно будет их дополнительно группировать и создавать внутри более мелкие статьи (например, в группе Бытовая химия – конкретные средства, в группе Продукты – конкретные продукты и т.п.).

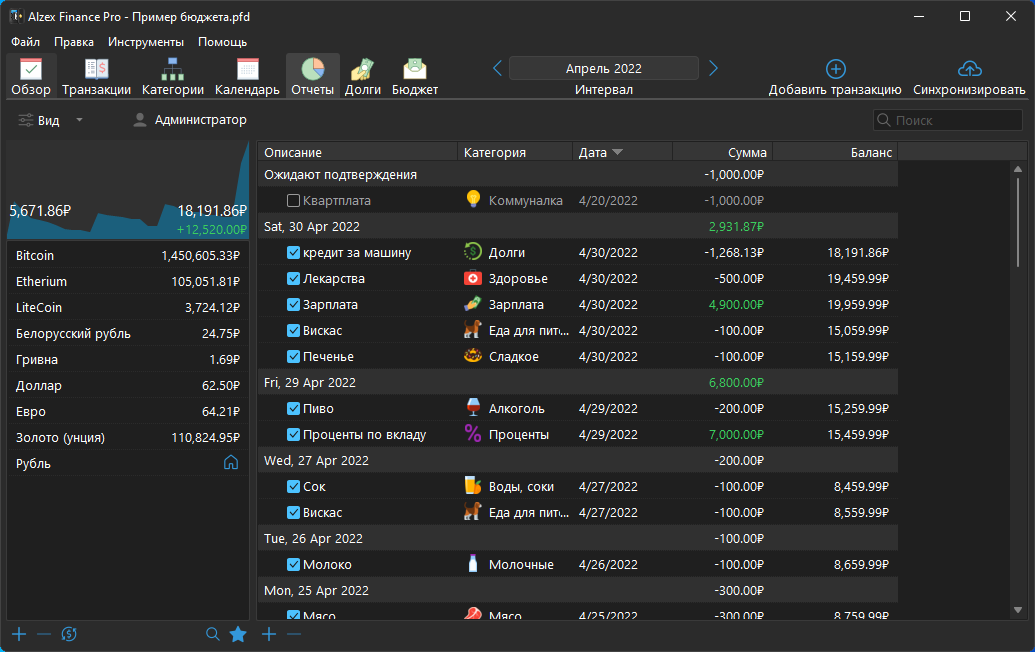

Например, так на текущий момент выглядит наша классификация статей расходов и доходов при ведении домашней бухгалтерии в «MoneyTracker»:

Совет: Если Вы ведете учет в «MoneyTracker», то в справочнике и в бюджете все группы сортируются по алфавиту (см. выше на рисунке). Поэтому если нужно, чтобы они располагались в некотором другом удобном для Вас порядке, ставьте номер перед названием группы (например, «01. Продукты», «02. Образование» и т.д.).

Для удобства использования приведу некий общий вариант списка расходов семьи. Некоторые пункты можно будет убрать (например, «Автомобиль», если его нет), а некоторые, возможно, придется добавить (может, Ваша семья обожает пешие походы и под эти расходы стоит выделить отдельную группу).

После названия группы расходов в скобках я приведу наиболее часто используемые подгруппы или статьи, чтобы было проще создать свою структуру.

Семейные статьи расходов

- Автомобиль (бензин, мойка, ремонт, запчасти, страховка, стоянка, техосмотр, налоги, штрафы, парковка)

- Бизнес (налоги, зарплата, реклама, офис и канцелярия, услуги)

- Благотворительность, помощь, подарки

- Бытовая техника, компьютер, расходные материалы

- Дети (одежда, питание, игрушки, книги, няня, мебель, услуги, развлечения)

- Домашние животные (питание, товары для животных, услуги ветеринара)

- Здоровье и красота (косметика, парфюмерия, салоны красоты, спорт, лекарства, услуги)

- Ипотека, долги, кредиты (выплата по кредиту, выплата по ипотеке, досрочное гашение долга, покрытие процентов)

- Квартира и связь (электричество, вода, тепло, газ, радио, телефон, интернет, аренда, вывоз мусора, кабельное телевидение, охрана, консьерж)

- Налоги и страхование

- Образование (учебники, канцтовары, плата за обучение, репетитор)

- Одежда и аксессуары (одежда, обувь, аксессуары, украшения, химчистка, ателье, ремонт обуви)

- Отдых и развлечение (игры, фильмы, книги, диски, журналы, кафе и рестораны, кино, фото, театр, выставки, боулинг)

- Питание (основные продукты, деликатесы, алкоголь, еда на работе, школьные завтраки)

- Разное (служебные расходы, карманные расходы, чаевые, взносы, банковские комиссии, нотариус, утеря денег, доставка товара)

- Ремонт и мебель

- Товары для дома (белье, мелкая техника, инструменты, посуда, кухонная утварь, товары для ванной, предметы интерьера)

- Транспорт (автобус, проездные, авиа, метро, такси, электричка)

- Хобби

Стоит ли углублять и детализировать эти группы расходов? Судите сами, так как это сильно зависит от финансовой ситуации. Я бы посоветовала начать учет по самым крупным группам из этого списка (если используется блокнот или Excel) или по группам и подгруппам в скобках или даже детальнее (если используется программа учета семейных финансов, которая сильно упрощает учет расходов), а далее посмотреть, что выходит. Самые затратные группы расходов стоит детализировать. Например, Вы вели месяц учет по группам расходов и увидели, что на обязательные платежи уходит 30%, на продукты уходит 40%, а на развлечения — 20% всех расходов. Значит, стоит присмотреться внимательнее и вести более детальный учет по продуктам и развлечениям, чтобы понять, куда именно уходит такая сравнительно большая часть денег.

Для тех, кто хочет более простую структуру домашних расходов, можно предложить, например, такую:

- Дом (аренда, налоги, страховка, содержание дома)

- Еда (продукты, кафе и рестораны)

- Долги (кредитные карты, долги, кредиты)

- Транспорт (автомобиль, общественный транспорт, такси)

- Счета и услуги (электричество, вода, газ, телефон и т.д.)

- Личные расходы (одежда, красота, развлечения, книги, медицина)

- Сбережения (резервный фонд, отпуск, пенсионные накопления, инвестиции)

- Другие расходы

Наконец, хочу еще привести отдельную классификацию расходов на продукты, так как это самые распространенные расходы, а для многих россиян еще и одни из наиболее затратных в бюджете семьи, поэтому за ними приходится следить.

- Алкоголь

- Всячина

- Готовые салаты и блюда

- Детское питание

- Колбасы, паштеты, копчения

- Консервы (овощные, рыбные, мясные, фруктовые, другие)

- Крупы, макароны, каши

- Молочные продукты

- Мясо и птица

- Напитки безалкогольные

- Овощи и фрукты

- Орехи и сухофрукты

- Полуфабрикаты замороженные (овощные, мясные, рыбные, другие)

- Приправы, сиропы, соусы

- Рыба и морепродукты

- Сладкое (выпечка, шоколад)

- Хлебобулочные изделия

- Чай, кофе

Ну а теперь берите в руки блокнот и ручку, или запускайте программу ведения учета домашних финансов — и вперед!

Вернуться в раздел Статьи о домашней бухгалтерии

Как вести домашнюю бухгалтерию? | Деньги

«Куда все деньги ушли, ума не приложу».

«Совсем не умею экономить — получаем вроде немало, но отложить все равно не получается».

‘ + ‘ ‘ + ‘И у меня так было поначалу, когда пришлось самостоятельно распоряжаться своими финансами. Бывало, сядешь и задумаешься — на что же я свои денежки потратила?

В определенный момент мне стало ясно, что так не может дальше продолжаться: деньги разлетаются, как пыль, а я даже не могу точно сказать, на что они были потрачены. Я решила, что пора ответственнее относиться к домашним финансам. Но как? С чего начать?

Домашние финансы, как и финансы любого предприятия, нуждаются в контроле. И если на любом предприятии ведется бухгалтерия, то почему бы не начать ведение бухгалтерии домашней? Я решила, что буду вести планирование доходов и расходов, учет и контроль расходов и, проанализировав полученные результаты, решать, на что тратится слишком много средств из семейного бюджета, а на что недостаточно. И сколько денег можно безболезненно для сегодняшнего дня отложить на крупные завтрашние приобретения.

Планирование доходов и расходов.

Планирование я провожу в определенный день месяца — перед самым крупным вливанием в домашние финансы. Записываю все предстоящие доходы нашей семьи на текущий месяц. Суммирую. Затем планирую расходы. К сожалению, строк в статье расходов намного больше, чем в статье доходов, но что поделаешь?! Хотелось бы, конечно, чтобы было наоборот, но так, наверное, не бывает.

Итак, планируя расходы, учитываю в первую очередь коммунальные платежи, плату по счетам за телефон, траты на мобильные телефоны. Кстати, в советские времена на ежемесячные траты, такие, как коммунальные платежи, платы за пользование услугами детского сада, деньги на школьные завтраки, уходило менее 10% семейного бюджета. Сейчас обязательные ежемесячные платежи у большинства наших соотечественников съедают намного больше.

Запланировав обязательные платежи, перехожу к планированию расходов на питание. В первый месяц вряд ли получится точно подсчитать предстоящие расходы на питание, но постепенно этой сложной наукой овладеет любой. Важно не забыть учесть, сколько денег отложить на обеды, если кто-то из членов семьи в рабочие дни питается вне дома. Приблизительно подсчитали сумму предстоящих расходов на питание, записали.

Обязательно нужно запланировать расходы на хозяйственные нужды, на средства гигиены, косметику и т. п. Планируем расходы на бензин, на проезд в общественном транспорте. Не забываем в статью расходов внести строку «Резерв». Вдруг, у вас появятся непредвиденные траты — подарки, посещение стоматолога, ремонт машины, обуви, бытовой техники и т. п.

Запланировав все необходимые расходы, подсчитываем остаток и решаем, как мы будем им распоряжаться — то ли что-то приобретем, то ли отложим. Я использую такой принцип использования остатка: я делю его на три равные части.

Одну часть мы можем потратить на себя в текущем месяце — купить что-то из одежды, книги, диски, посетить ресторан, сходить в кино, театр и т. д.

Вторая часть уходит на так называемые некрупные приобретения — мебель, бытовую технику, материалы для ремонта и т. п. Если денег в этом месяце не хватает для покупки желаемого, то их можно отложить до следующего месяца.

Ну, а третью часть я откладываю на крупные приобретения (например, на квартиру или на новую машину). Как бы мне не хотелось купить в этом месяце дорогую вещь, я все равно не выйду за рамки того, что я запланировала.

Я стараюсь продумывать расходы на несколько месяцев вперед — если в декабре я планирую купить шубу, то деньги из первой части остатка в течение нескольких месяце я не трачу на сто первую кофточку и двести второй диск для сына. Все, что не потрачено в это месяце, переходит на следующий, а потом не следующий. Таким образом — Опа! — и в декабре у меня новая шубка.

Учет и контроль расходов.

В первые шесть месяцев ведения бухгалтерии я записывала все без исключения расходы. Для этого я начертила таблицу в тетради. В вертикальных столбцах записала виды расходов. Причем, расходы на питание разделила на подвиды — молочное, хлеб, мясо, сладости, овощи, фрукты, бакалея, масло и сыр, рыба и т. п. В горизонтальных строках записывала дату траты и вид расхода, а цену помещала в нужную клеточку: 5.01, творог 2п. — 40 р. (в клеточке «молочное»). Подсчет расходов вела за день, за неделю и за месяц, причем за месяц — по видам и подвидам расходов.

Сначала тяжело привыкнуть записывать все расходы, но постепенно привыкаешь запоминать цены в магазинах, сколько и на что потрачено. Со временем появляется навык. Удобно собирать все чеки за день в сумочке, а вечером пяти минут хватает достать чеки и записать все расходы.

Есть очень удобные компьютерные программы, помогающие вести домашнюю бухгалтерию. Они облегчают вашу работу, потому что программа сама считает и выдает результат. Ваши расходы программа может представить в виде графиков и диаграмм — тогда вы наглядно увидите, какие расходы у вас реально зашкаливают. Многие такие программы можно бесплатно скачать в Интернете. Когда Вы уже определитесь, сколько и на что у вас тратится в месяц, и на чем можно безболезненно сэкономить, строгий учет расходов можно и не вести.

Анализ.

Итак, проведя подсчет расходов и имея перед глазами реальные цифры, можно приступить к анализу. В первые месяцы ведения расходов я была шокирована размером суммы, которую мы тратили на сладости. Ведь от печенья, рулетов, шоколада, мороженого и пирожных пользы совсем не много, вреда больше. И я, планируя в следующие месяцы расходы на питание, уменьшила сумму, так как выяснила, на чем без вреда (скорее с пользой) для здоровья можно сэкономить на питании.

Анализ результатов учета расходов точно показывает, на что вы тратите слишком много, и, сделав выводы, вы сможете сэкономить ваши средства.

Какая-то женщина, увидев, сколько денег в месяц она тратит на косметику, придет в ужас. Кто-то, увидев цифру в графе «Сигареты», получит мощный стимул бросить курить и вместе с тем возможность экономить.

Благодаря полученным результатам и анализу вы сможете четко планировать расходы на следующий месяц. И уж точно всегда будете знать, куда же, как пыль, разлетелись ваши денежки.

Желаю вам открыть для себя такой способ ведения домашней бухгалтерии. Он приведет вас к процветанию и благосостоянию. Главное — не переусердствовать и не превратиться в Плюшкиных!

Домашняя бухгалтерия. Как вести учет домашних финансов?

16.10.2013 69 069 39 Время на чтение: 12 мин.

Сегодня поговорим о том, что представляет собой домашняя бухгалтерия и как вести учет домашних финансов. Я расскажу про ведение домашней бухгалтерии разными способами, рассмотрев основные преимущества и недостатки каждого из них. Для начала давайте определимся с понятиями.

Что такое домашняя бухгалтерия?

Домашняя бухгалтерия — это учет доходов и расходов семейного бюджета в рамках одной семьи, одного дома, другими словами — учет домашних финансов.Ведение домашней бухгалтерии предполагает постоянный контроль за денежными поступлениями и расходованием средств семейного бюджета.

В целом можно сказать, что ведение учета домашних финансов аналогично ведению бухгалтерского учета на предприятии, с той разницей, что домашний учет гораздо проще, для него не требуется специального образования, и семейные «бухгалтера» подотчетны лишь только себе и членам своей семьи.

Ведение домашней бухгалтерии дает семье и семейному бюджету целый ряд существенных преимуществ, о которых я уже говорил в публикации Управление домашними финансами. Учет домашних финансов можно вести несколькими способами. Рассмотрим кратко каждый из них с указанием основных преимуществ и недостатков.

Способы ведения домашней бухгалтерии

Способ 1. Домашняя бухгалтерия на бумаге

Самым простым способом ведения учета домашних финансов, не требующим никаких дополнительных затрат и навыков является домашняя бухгалтерия на бумаге. Это способ предполагает ежедневное занесение доходов и расходов семейного бюджета в специально отведенную тетрадь, блокнот или ежедневник.

Домашняя бухгалтерия на бумаге, преимущества:

- Этот способ ведения домашней бухгалтерии абсолютно бесплатный, если не считать затрат на тетрадь и ручку.

- Способ не требует наличия навыков работы на компьютере и в специализированных программах (например, MC Excel).

- Ведение домашней бухгалтерии на бумаге не требует наличия компьютера или другого электронного устройства и выхода в Интернет.

- Блокнот и ручку всегда можно иметь под рукой для того, чтобы вписывать расходы сразу же после их оплаты. Так будет исключена возможность забыть внести какие-то данные.

Домашняя бухгалтерия на бумаге, недостатки:

- При этом способе ведения домашней бухгалтерии слишком много времени уходит на подсчет результатов, т.к. все приходится подсчитывать вручную.

- Еще сложнее обстоят дела с ведением аналитики. К примеру, если понадобится сравнить расходы на продукты питания или на коммунальные платежи за несколько месяцев, на ручную выборку и подсчеты уйдет очень много времени.

Домашняя бухгалтерия на бумаге — самый простой и доступный способ ведения учета домашних финансов, который под силу любой семье, к тому же, он абсолютно бесплатный, однако этот способ требует самых больших затрат времени на подведение итогов и анализ доходов и расходов семьи.

Способ 2. Домашняя бухгалтерия в excel (эксель)

Ведение домашней бухгалтерии в excel уже требует определенного уровня владения этим компьютерным приложением. Как известно, MC excel является табличным редактором, с возможностью добавления любых формул, осуществляющих автоматические вычисления, и выводом самых разных графических отчетов (графики, диаграммы и т.д.).

Домашняя бухгалтерия в эксель, преимущества:

- Домашняя бухгалтерия в эксель не требует никаких затрат.

- Этот способ учета домашних финансов не требует доступа к Интернету. Файл excel можно носить с собой на флэшке, чтобы редактировать его по необходимости с любого компьютера (дома, на работе, у родственников и т.д.).

- Любой человек может вести домашнюю бухгалтерию в excel по таблице, скачанной откуда либо, или в собственноручно созданной таблице. Самостоятельно создавая, редактируя и настраивая отчеты в таблице excel, можно задать те формулы для подведения результатов учета и вывода отчетности, которые вы считаете необходимыми.

- Возможность создания нескольких копий таблицы исключает вероятность потери данных.

Домашняя бухгалтерия в эксель, недостатки:

- Домашняя бухгалтерия в эксель требует определенных навыков работы с этой программой, особенно в случае, когда таблицу для ведения домашней бухгалтерии придется создавать самостоятельно.

- Если скачать таблицу для ведения домашней бухгалтерии в excel и использовать ее, не анализируя и не понимая вложенные в нее формулы, данные учета могут отображаться некорректно. Ведь никто не может гарантировать, что в таблицу заложены именно те алгоритмы подсчета, которые вы хотели.

Домашняя бухгалтерия в excel — весьма неплохой, удобный и бесплатный способ учета домашних финансов. Для человека, хорошо владеющего этой программой, можно назвать его оптимальным.

Способ 3. Программы для домашней бухгалтерии

В последнее время появились и специализированные программы для домашней бухгалтерии. Скачать некоторые из них можно в свободном доступе, другие же являются платными. Отдельные программы для домашней бухгалтерии условно бесплатны, то есть, основными функциями можно пользоваться свободно, но за расширенный доступ придется заплатить. Учет домашних финансов в программе ведется по специальным алгоритмам, заложенным разработчиками.

Программы для домашней бухгалтерии, преимущества:

- Программы для домашней бухгалтерии, как правило, создаются профессиональными разработчиками, поэтому учет домашних финансов в программе предполагает максимальное удобство и многофункциональность.

- Некоторые программы для домашней бухгалтерии бесплатные или же основными их функциями можно пользоваться бесплатно.

- Учет домашних финансов в программе дает возможность получить самые удобные и точные аналитические отчеты в считанные секунды.

- Существуют мобильные приложения для учета домашних финансов, которыми можно пользоваться через мобильное устройство, находясь где угодно.

- Программы для домашней бухгалтерии не требуют наличия доступа в Интернет.

Программы для домашней бухгалтерии, недостатки:

- За лучшие программы для домашней бухгалтерии или за доступ к некоторым важным отчетам придется заплатить.

- В случае сбоя в программе все данные могут быть утеряны.

- Программа для домашней бухгалтерии работает только на том устройстве, на котором она установлена.

Программы для домашней бухгалтерии являются хорошим способом ведения учета домашних финансов, но в случае платного доступа их использование влечет за собой дополнительные расходы, что будет являться лишней нагрузкой для семейного бюджета.

Способ 4. Домашняя бухгалтерия онлайн

Учет домашних финансов онлайн можно вести при помощи специализированных сайтов. По сути это те же программы для домашней бухгалтерии, но установлены они будут не на вашем домашнем компьютере, а на сервере разработчика. Там же будут храниться все внесенные вами данные. Домашняя бухгалтерия онлайн также может вестись как на платной, так и на бесплатной основе.

Домашняя бухгалтерия онлайн, преимущества:

- Учет домашних финансов онлайн не требует установки специального программного обеспечения.

- Ведение домашней бухгалтерии онлайн можно осуществлять с любого компьютера или мобильного устройства, имеющего доступ в Интернет.

- Аналитические отчеты, формируемые при ведении домашней бухгалтерии онлайн, такие же удобные и многофункциональные, как и при использовании локальных программ учета домашних финансов.

- У ряда сервисов домашней бухгалтерии онлайн разработаны специальные мобильные приложения для удобства ведения учета с мобильного устройства.

- Во многих случаях учет домашних финансов онлайн бесплатный.

Домашняя бухгалтерия онлайн, недостатки:

- В случае сбоя на сервере ведение домашней бухгалтерии будет недоступно, а в отдельных случаях данные могут быть утеряны.

- В случае закрытия сервиса домашней бухгалтерии онлайн все данные будут утеряны.

- Учет домашних финансов онлайн требует обязательного наличия доступа к Интернету. В случае временной утери доступа ведение домашней бухгалтерии станет невозможным.

- Самые удобные сервисы домашней бухгалтерии онлайн или их важные функции являются платными.

- Ваши конфиденциальные данные о доходах и расходах семейного бюджета могут стать доступны третьим лицам, как минимум — разработчикам сервиса. Существует также вероятность утечки информации по другим каналам.

Ведение домашней бухгалтерии онлайн также имеет ряд своих сторонников, которым удобно вести учет домашних финансов именно таким способом.

Я рассказал вам, как можно вести учет домашних финансов. Какой из вышеперечисленных способов ведения домашней бухгалтерии выбрать — решать, конечно же, только вам. Проанализируйте все преимущества и недостатки каждого способа и сделайте свой выбор.

До встречи в новых публикациях на Финансовом гении!