Как вести семейный бюджет в тетради

Здравствуйте, дорогие читатели моего блога. С вами Артем Биленко. Сегодня у нас очень интересная тема. Мы поговорим о том, как вести семейный бюджет в тетради.

Вы узнаете о простом способе, позволяющем быстро организовать весь финансовый поток вашей семьи.

P.S. Обратите внимание на «Центр финансовой культуры». Здесь учат финансовой грамотности. Как управлять личными финансами чтобы накопить на дом, квартиру, машину. Как инвестировать накопленные деньги и увеличить доходы. Позволить себе ежегодный отпуск и путешествия по миру.

Сайт «Центр финансовой культуры».

Этап №1. Подсчет доходов

Чтобы эффективно планировать бюджет, нужно точно знать сумму, которой придется управлять. Если зарплата начисляется неравномерно, укажите минимальную цифру, которой вы распоряжались в течение последних 3-6 месяцев.

Пример расчета фиксированной суммы.

| Мой доход | Заработок жены | Итог |

|---|---|---|

| 6000 | 3500 | 9500 гривен |

Если доход вашей семьи не фиксированный, сравнительная таблица поможет быстро определить минимальную сумму.

| Месяц | Доход семьи |

|---|---|

| 1 | 8000 |

| 2 | 8400 |

| 3 | 8500 |

| 4 | 9000 |

| 5 | 8700 |

| 6 | 8200 |

Не забывайте каждые 3-6 месяцев обновлять данные и вносить корректировки в бюджет.

Задание

- Купите тетрадь.

- Запишите на 1-м листе общий месячный доход вашей семьи.

- Если точную сумму подсчитать не получается, запишите минимальную цифру, на которую вы можете рассчитывать.

Этап №2. Распределение

В этом вам сильно поможет методика 7 конвертов. Основная идея этой системы состоит в том, чтобы разбить семейный доход на целевые нужды.

Предположим, доход нашей семьи 8000 гривен. Распределим эти деньги по конвертам.

| № | Конверт | % отчислений | Сумма |

|---|---|---|---|

| 1 | Инвестиции | 10 | 800 |

| 2 | Коммунальные платежи, интернет | 20 | 1600 |

| 3 | Продукты питания | 35 | 2800 |

| 4 | Покупка сезонной одежды | 10 | 800 |

| 5 | Деньги на будущий отпуск | 5 | 400 |

| 6 | Расходы на потребности ребенка | 15 | 1200 |

| 7 | Деньги на будущую дорогостоящую покупку | 5 | 400 |

Задание

- Прочтите статью «7 конвертов — простой и эффективный метод управления семейным бюджетом».

- Распределите средства по конвертам.

- Зафиксируйте это на 2-м листе тетради.

Этап №3. Расфасовка

Когда вы поделите деньги по конвертам, весь ваш расход поделится на две категории:

- статистический – средства, которые тратятся на покупки, стоимость которых заранее известна;

- динамический – в этом случае стоимость и количество покупок постоянно меняется.

| Статистический | Динамический |

|---|---|

| Инвестиции | Продукты питания |

| Коммунальные платежи, интернет | Покупка сезонной одежды |

| Деньги на будущий отпуск | Расходы на потребности ребенка |

| Деньги на будущую дорогостоящую покупку | |

| Эти деньги вы откладываете сразу | Этими средствами нужно ежедневно управлять |

Определим статистические и динамические растраты нашей выдуманной семьи.

| Статистические траты | Сумма |

|---|---|

| Инвестиции | 800 |

| Коммунальные платежи, интернет | 1600 |

| Деньги на будущий отпуск | 400 |

| Деньги на будущую дорогостоящую покупку | 400 |

| Итог | 3200 гривен |

| Динамические траты | Сумма |

|---|---|

| Продукты питания | 2800 |

| Покупка сезонной одежды | 800 |

| Расходы на потребности ребенка | 1200 |

| Итог | 4800 гривен |

Задание

- Расфасуйте ваши расходы.

- На отдельном листе запишите размер всех статистических и динамических трат.

Этап №4. Управление

Динамические расходы – это остаток, который нужно ежедневно контролировать. В нашем примере у семьи есть 4800 гривен, которыми нужно активно управлять. Рассмотрим, как это проще всего сделать.

- Посчитайте количество дней до следующей зарплаты. Мы возьмем 30.

- Прибавьте 2 дня. Это резерв на непредвиденный случай.

- Разделите сумму динамических расходов на количество дней до следующей заработной платы. 4800 гривен / 32 дня = 150 гривен

- Результат – это ваш дневной лимит, за пределы которого вы не можете выходить.

- Сформируйте отчетную таблицу и контролируйте расходы с учетом установленного дневного лимита.

| Дата | Дневной лимит | Потрачено | |

|---|---|---|---|

| 21.03.2017 | 150 гривен | Покупка | Сумма |

| Продукты | 70 | ||

| Проезд | 9 | ||

| Ремонт школы | 50 | ||

| Моющие средства | 20 | ||

| Итог | 150 | 149 | |

| Баланс | +1 гривна | ||

Задание

- Рассчитайте дневной лимит.

- Расчертите отчетную таблицу для каждого дня.

- Закрывайтесь каждый день с нулевым или положительным балансом.

Этап №5. Анализ

Каждую неделю подводите итоги.

| День | Баланс |

|---|---|

| 1 | +1 |

| 2 | 0 |

| 3 | 0 |

| 4 | -5 |

| 5 | 0 |

| 6 | 0 |

| 7 | +7 |

| Итог | + 3 гривны |

| Неделя закрылась с положительным балансом, расходование бюджета проходит по плану, на следующей неделе никаких корректировок вносить не нужно | |

Дополнительную проверку проводите в конце месяца.

| Неделя | Баланс |

|---|---|

| 1 | +3 |

| 2 | 0 |

| 3 | +10 |

| 4 | -20 |

| 5 | 0 |

| Итог | -7 гривен |

| Месяц закрылся с отрицательным балансом, установка не выполнена. Чтобы исправить ситуацию, в следующем месяце нужно урезать бюджет на 7 гривен | |

Задание

- На отдельных листах прописывайте недельные и месячные балансы.

- Поощряйте себя за выполнение плана.

- Подумайте, за счет чего можно ликвидировать бюджетную недостачу.

Заключение

Теперь вы знаете, как можно организовать домашнюю бухгалтерию в тетради. Не откладывайте эти знания в долгий ящик. Прямо сейчас возьмите любую тетрадь или блокнот, посмотрите образец заполненной таблицы и начните планировать свой бюджет. Я искренне желаю всем успехов.

P.S. Подписывайтесь на обновления моего блога, читайте рубрику «Семейный и личный бюджет» и делитесь своими идеями в комментариях.

Перечитать статью

Оценка материала

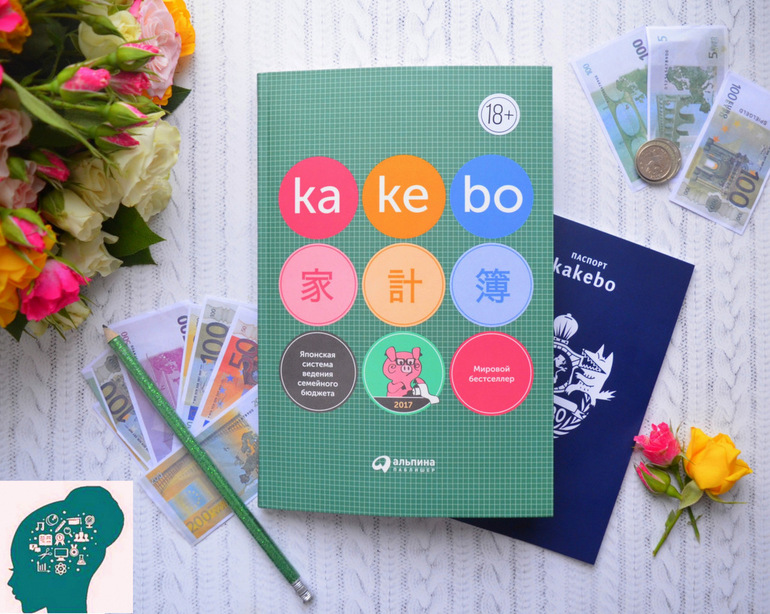

Kakebo — японская система ведения семейного бюджета — запись пользователя Ксюша Лекс (L-Margo) в сообществе ОРГАНИЗАЦИЯ ЖИЗНИ И МИНИМАЛИЗМ в категории Семейный бюджет

какой шрифт в паспорте

Перед Новым годом, в рамках флешбука "Читариум", я решила начать вести книгу-ежедневник "Kakebo" на 2017 год. Надо же начинать новый год с полезных привычек! :-)

Последние несколько лет, появилось столько японских "полезностей" - от различных методик раннего развития детей (вспомните только тетради Кумон, методики Шичиды, Синити Судзуки и известную книгу Масару Ибуки "После трех уже поздно.."), до популярной системы уборки КонМари и т.д.

Так что, появление в продаже книг-ежедневников и статей в интернете по японской системе ведения семейного бюджета, вызвало любопытство! Мне очень захотелось посмотреть, что же такого нового и интересного придумали практичные японцы, в области финансов!Как появилась японская система KaKeBo?

Кхе-кхе... начну с исторической справки, для баланса Вселенной ;-)

Система ведения семейного бюджета Kakebo зародилась, благодаря Мотоко Хани (1873-1957), которая жила в эпоху больших перемен Японии и была символом "первопроходцем" во многих сферах, так как сначала была единственной девочкой на потоке в школе Мотоко, потом стала одной из первых студенток нового женского института высшего образования в Токио, а чуть позже - первой японской журналисткой.

В последствии, она основала «Дзию Гакуэн» (Jiyu Gakuen) - женскую школу свободного образования. В 1903 году Мотоко создала женский журнал «Катеи но томо» («Друг семьи»), название которого в 1906 году поменяли на «Фудзин но томо» («Друг женщины»). В своих статьях, она рассказывала читателям как фиксировать информацию о своих заработках, тратах и сбережениях, и продвигала идею о ежедневном ведении бюджета.В 1904 году Мотоко Хани выпустила первый Кakebo, идея стала очень популярной. В середине 1940-х была создана первая федерация книг по домашней экономии, которая обучала правилам их ведения.

Сейчас, есть разные варианты kakebo - в электронном виде или бумажные варианты, как у меня, для тех, кто любит вести записи вручную!

Издательство "Альпина - Паблишер", которое, кстати, в прошлом году, меня порадовало многими интересными книгами по саморазвитию (например, Доминик Лоро "Искусство жить просто.."), выпустила этот ежедневник в России. Давайте его полистаем?! ;-)

Kakebo в бумажном варианте состоит из 2 частей:

- Финансового ежедневника - в нем нужно регулярно вести учет семейного бюджета (планировать расходы, фиксировать доходы и сумму, которую нужно отложить).

- Паспорта Kakebo. Это недатированный карманный блокнотик в мягкой обложке, который нужно носить с собой и записывать все свои расходы, если вы не дома, в отпуске, в гостях и т.д. (чтобы не собирать кучу чеков, а переписывать траты прямо из паспорта в ежедневник Kakebo).

ВСТУПЛЕНИЕ

На первых 15 страницах книги/ежедневника уместилась и история создания Кakebo, и инструкция, как пользоваться этой системой и вести финансовый ежедневник! ;-) Все довольно просто, сжато, без лишней воды, эпитетов и метафор: как заполнять, для чего нужны те или иные таблицы и т.д.

ГЛАВНЫЕ ГЕРОИ

Есть два главных героя: Волк-транжира и Экономный поросенок (ну куда же без сказки и завлекалочки :-)) ! В конце каждого месяца, наступает момент истины - начинается битва поросенка с волком, и после подсчетов "было/стало", вы узнаете, куда же делись ваши денежки!

ФИНАНСОВЫЕ ЦЕЛИ И ПЛАНЫ НА МЕСЯЦ

Каждый месяц, в начале нужно зафиксировать свои финансовые цели - сколько хотите отложить в банковский счет или копилку, какие предвидятся доходы и обязательные расходы (все это записывается в отдельные таблицы).А потом, с помощью простого расчета : доход - обязательные расходы + сумма, которую вы хотите отложить = количество денег, которыми можно свободно распоряжаться в течении месяца.

План доходов - в него надо заносить все поступления денежных средств на протяжении текущего месяца (зарплата, дополнительные источники доходов: от продажи вещей, возврат долгов, подарки от родственников и т.д.).

План расходов - в него входят обязательные известные расходы, которые вы планируете в этом месяце (коммунальные платежи, кредит, мобильная связь, проезд, плата за обучение и т.д.).План накоплений - сумма, которую вы хотите отложить в текущем месяце (главное, удержаться и ее не использовать, иначе будет очень сложно накопить хоть что-то).

"Свободная" сумма - те деньги, которые можно тратить в текущем месяце на другие расходы: продукты питания, досуг, одежду, развлечения и т.д.

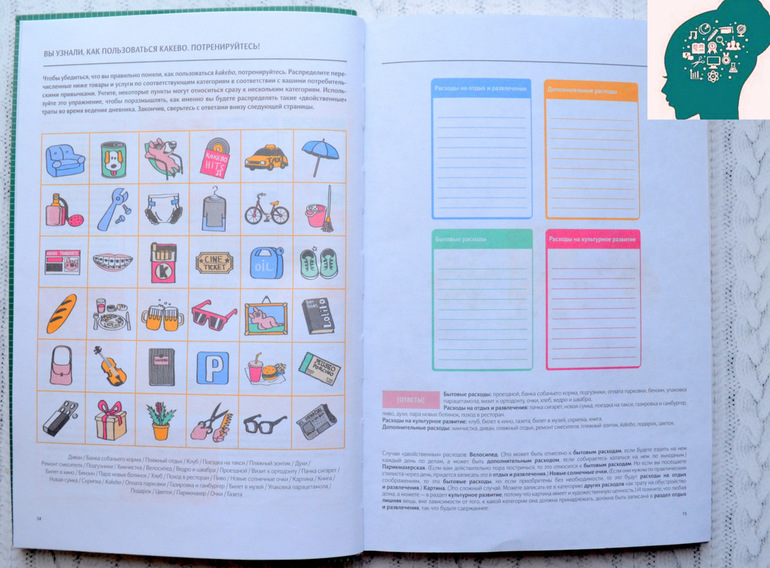

Текущие расходы распределены на 4 категории (соответствуют 4 цветам в таблице):

- Бытовые расходы (продукты питания, траты на лекарства, транспорт, одежду, домашних животных, бытовые мелочи, расходы на детей и т.д.)

- Культурное развитие (траты на то, что обогащает интеллектуально и физически, повышает культурный уровень - книги, диски, музеи, выставки, газеты/журналы, самообразование и т.д.)

- Отдых и развлечения (рестораны, кафе, клубы, парки развлечений, бизнес-ланчи, поездки, встречи с друзьями). Кстати, почему то, в этой системе в категории "отдых и развлечения" попадает еще и косметика и внешний вид/одежда (конечно, в отдельных случаях такой шоппинг - это отдых и развлечение, но у меня это обычно в категории "обязательных" расходов! 😉

- Дополнительные расходы - траты, не вошедшие в первые три категории (форс-мажор, путешествия, подарки, ремонт, электроника, обустройство дома и т.д.).

По итогам каждого месяца можно узнать:

- Получилось ли накопить за прошедший месяц (не только то что изначально отложено было в копилку, но и сбережения в течении месяца)?

- Куда реально уходят деньги и выявить "лишние" расходы, которые можно сократить?

- Оценить свои доходы и финансовые привычки (как хорошие, так и плохие).

Из минусов:

- Очень мелких шрифт. И конечно, хотелось чуть больше финансовых советов и информации по системе Kekabo. Но так как это не книга, а все таки ежедневник, небольшое количество информации и экономия шрифта, наверно оправданны.

- Не критично, но факт 🙂 - в некоторых строчках есть фиксированные записи, которые не для всех будут актуальны. Например, в разделе расходов есть пункты "Бары", "Сигареты", соответственно, если у семьи совершенно другой "досуг", то нужно в этих ячейках писать что-то другое и использовать замазку 🙂 . Проще, наверно было оставить пустые графы для заполнения, чтобы каждый решил сам для себя, что записать. Но это так, детальки!)

Из плюсов:

- На самом деле, похожую систему я вела еще в студенческие годы в обычном блокнотике, и могу сказать, что она довольна проста и эффективна (но уже не помню, где саму идею вычитала). Но гораздо удобнее, когда есть специальный симпатичный ежедневник, с яркими картинками, табличками и т.д.. В этом плане, дисциплинирует и мотивирует (тем более, что если напоминать себе, что

"я же веду семейный бюджет по японской системе, а не просто так складирую чеки от покупок 🙂 , кто молодец? Я - молодец! ). - При существовании специальных приложений, компьютерных программ, такой ежедневник подойдет тем, кто любит писать от руки и обожает качественную канцелярию! 🙂

- Думаю, система Kekabo отлично подойдет "новичкам" в области финансов и ведения семейного бюджета!

- Помогает начать откладывать деньги и спланировать погашение кредита (ведь для этого, нужно в начале месяца сделать план и сразу отложить деньги на главное).

Советы Экономного поросенка

В начале каждого квартала Экономный поросенок дает несколько простых практических финансовых советов, многие из которых, уверена многим известны!Несколько "денежных" советов из японской системы kakebo:

Заведите копилку. Мелочь (монеты), которая остается в кошельке, карманах, на дне сумки и т.д., лучше складывать в копилку. Можно откладывать в копилку сумму, которая требуется для округления. Пример из книги:

"если заполнение холодильника обходится в 25,5 у.е., смело округляйте до 30 у.е., а оставшиеся 4,5 у.е. кладите в копилку". - Разделение зарплаты по неделям. Часть зарплаты, которую планируете потратить в течении месяца, равномерно разделите между неделями. Если не израсходовали недельный бюджет целиком, используйте эти деньги на следующей неделе или отправьте в копилку.

- Перед покупками всегда составляйте список необходимого. Старо как мир, но очень действенно, как показывает практика! 🙂

Система штрафов. Например, копилка сквернословий или избытков (когда зря расходуете свет, воду, газ и т.д.) - ее надо пополнять каждый раз, когда нарушаешь.

- Не покупайте дешевые вещи в целях экономии: всегда помните о соотношении "цена/качество".

- Используйте экономику взаимных услуг. Договоритесь со знакомыми о взаимопомощи, многие услуги можно получить бесплатно или со скидками.

- Не ходите в магазин голодным: на сытый желудок вы купите гораздо меньше продуктов.

- Откладывайте покупку на месяц. Записывайте все, что хочется купить, отмечая дату и сумму. Если через 30 дней вы все еще будете хотеть приобрести эту вещь, возможно, это не такая уж и бесполезная трата. Это хороший способ избежать импульсивных покупок.

- Планирование - союзник экономии. Контролируйте свои продуктовые запасы. Составьте меню на несколько дней и покупайте именно то и в том количестве, что надо для готовки (да-да, и тут тоже присутствует идеи "меню на неделю") 😉 .

- Конверты. Каждый раз, получая зарплату, откладывайте деньги на фиксированные расходы в конверт. Не забудьте и о других конвертах: бытовые, развлечения и т.д. Оставшиеся средства кладите на сберегательный счет и старайтесь тратить только содержимое конвертов. Можно спокойно расходовать наличные, когда деньги на базовые вещи отложены заранее.

ИТОГИ ГОДА

Финансовый вопросник

В заключении, кроме страничек для заметок, есть финансовый опросник, с помощью которого можно оценить итоги года, как поживали ваши денежки ;-) и что получилось накопить, заработать, чему стоит поучиться и от каких привычек избавиться. А еще, несколько таблиц, которые нужно заполнить, чтобы понять общую картину своего бюджета.По итогам, как я планирую пользоваться всем этим добром:

- Ежедневник Kakebo на стол и главное - регулярно его заполнять.

- Паспорт Kakebo в сумочку, на всякий случай, чтобы был под рукой.

- Финансы по конвертам.

- Копилка подключена к банковской карте, но возможно куплю для мелочи симпатичную свинку! 😉По итогам ведения ежедневника в январе, могу отметить небольшие достижения и недостатки:

Из достижений: 1. Удалось отложить в начале месяца определенную сумму.

2. В начале месяца были учтены все "основные" траты".

3. Удалось воспользоваться некоторыми советами Kakebo и сделать накопления в течении месяца.

4. Что мне особенно приятно - я выполнила финансовые цели обещания (да-да, там есть и это даже), которые написала в начале месяца 🙂

5. Удобно распределять сумму по конвертам.

6. Мотивирует ведение бюджета одним своим видом :).

Из минусов: 1. Считать конечно же, удобнее не вручную, а в финансовых программах.

2. Некоторые графы, как я уже говорила, с фиксированными названиями, что для меня не актуально, приходится переписывать названия.

3. Пока не смогла учесть непредвиденную прибыль, но в ежедневнике были рекомендации на эту тему, надо внедрять :)!Спасибо за внимание :)!

P.S. Что вы используете для ведения семейного бюджета - программы, таблицы или просто блокноты? Какая система вам подходит?Поделитесь в комментариях!

ВЕДЕНИЕ СЕМЕЙНОГО БЮДЖЕТА. Пример того, как и где вести семейный бюджет

Ведение семейного бюджета – это очень интересное и увлекательное дело, особенно когда вы начинаете видеть результаты своей работы. Вести семейный бюджет можно несколькими способами. Делать это можно в обычной тетради или амбарной книге. Либо это можно делать с помощью компьютера.

Ведение семейного бюджета – это очень интересное и увлекательное дело, особенно когда вы начинаете видеть результаты своей работы. Вести семейный бюджет можно несколькими способами. Делать это можно в обычной тетради или амбарной книге. Либо это можно делать с помощью компьютера.

На сегодняшний день существует масса специальных программ для ведения семейных и личных финансов. Каждая из этих программ имеет свои преимущества и недостатки. Ознакомьтесь по ссылке с обзором лучшего софта и выберете для себя программу для ведения семейного бюджета.

Где вести учет семейного бюджета

ТЕТРАДЬ ИЛИ АМБАРНАЯ КНИГА

Если у вас нет возможности вести учет личных финансов на компьютере, то рекомендую вам завести тетрадь или амбарную книгу. Я советую разбить лист на три графы:

| Расход | Доход | Итого |

Графы Расход и Доход будут отражать соответствующее движение денег вашего кошелька, а графа Итого нужна для того, чтобы сверять цифры на бумаге с количеством денег в карманах. Они должны совпадать.

КОМПЬЮТЕР, КПК ИЛИ СМАРТФОН

Сегодня существуют программы ведения личных финансов для всех перечисленных приспособлений. Есть как бесплатные варианты, так и платные. Преимуществ у компьютерного ведения семейного бюджета масса. Я перечислю основные возможности:

Формирование отчетов. Это очень важная часть ведения семейного бюджета. Компьютер позволяет быстро сформировать нужные вам отчеты для дальнейшего анализа. Анализ вашего бюджета позволяет разрабатывать стратегию и вырабатывать план дальнейших действий, либо вносить корректировки в уже существующий план.

Формирование отчетов. Это очень важная часть ведения семейного бюджета. Компьютер позволяет быстро сформировать нужные вам отчеты для дальнейшего анализа. Анализ вашего бюджета позволяет разрабатывать стратегию и вырабатывать план дальнейших действий, либо вносить корректировки в уже существующий план.

Ведение нескольких типов счетов. Вы можете вести несколько счетов. Например, семейный бюджет, депозит в банке, пифы и т.д. Вся информация отображается на экране ПК, что очень удобно.

Планирование ваших финансов. Отличная возможность вносить будущие платежи и предполагаемые расходы. Планирование позволит вам рассчитывать свои действия на несколько шагов вперед.

Расчет кредитов и вкладов.Многие программы имеют встроенные калькуляторы для расчета кредита/вклада. Мне особенно нравится расчет по вкладам. Очень удобная и мотивирующая вещь.

Контроль за долгами. Вводите своих должников, для точного отражения ваших финансовых дел. Эта функция также помогает не забыть кому и сколько вы заняли. Я не раз сталкивался с тем, что иногда просто забывал кому я занимал деньги. А должники, в свою очередь, забывали у кого они занимали:)

Защита данных.Все свои данные вы сможете скрыть от лишних глаз надежным паролем.

Напоминание о необходимых платежах. Заплатить за квартиру, погасить кредит, вернуть долг, купить подарок – чтобы ничего не забыть, программа по ведению семейного бюджета напомнит вам об этом. Отличная функция – процессор компьютера имеет куда лучшую память, чем человек.

Я перечислил лишь несколько ключевых функций, которые доступны в большинстве программ для ведения семейного бюджета. Подробнее обо всех функциях программ для ведения семейного бюджета, читайте в Обзоре бесплатных и платных компьютерных программ и софта для учета и ведения семейного бюджета и личных финансов.

Как вести семейный бюджет и его учет

Начнем с того, что учет семейного бюджета необходимо вести как можно чаще. Желательно каждый день. Это занимает совсем немного времени. Все, что от вас требуется на первых порах – это учитывать все свои доходы и расходы и заносить их в амбарную книгу, либо специальную программу.

На то, чтобы собрать данные для анализа ваших доходов и расходов, желательно потратить не менее 2-3 месяцев. Собранные данные за месяц, скорее всего, не дадут объективного представления о вашем семейном бюджете.

На то, чтобы собрать данные для анализа ваших доходов и расходов, желательно потратить не менее 2-3 месяцев. Собранные данные за месяц, скорее всего, не дадут объективного представления о вашем семейном бюджете.

Поэтому, если вы еще не вели семейного бюджета или ведете его нерегулярно, то заставьте себя провести этот эксперимент в течение 2-3 месяцев. Не понравится – бросите. Самое сложное, это учет расходов. Крупные траты запомнить несложно. А вот мелкие, скорее всего вы будете забывать часто.

Именно эти мелкие траты, в конце месяца, составят те самые 10-30%, которые утекают через “дыры ваших карманов”. Дырами являются ваша память, невнимательность, легкомысленность.

Старайтесь записывать все ваши расходы и доходы. Используйте для этого все подручные средства: чеки, блокнот, мобильный телефон. Не ленитесь. Ведение семейного бюджета поможет улучшить вашу жизнь, реализовать ваши мечты и планы. Но только для этого нужно что-то делать. Начните с первого шага. С учета!

Что делать дальше?

После того как вы определились где вы будете вести учет своего семейного бюджета и личных финансов, нужно определить статьи ваших доходов и расходов. Рекомендую также прочитать дополнительную статью на тему категорий расходов и доходов.

Когда делаешь слишком много категорий расходов и доходов, то ведение семейного бюджета превращается в муку. Я же сторонник того, чтобы управление личными финансами приносило радость и удовольствие.

Соответственно, после того, как у вас накопятся данные по вашим расходам и доходам за несколько месяцев (достаточно хотя бы одного месяца), нужно приступать к следующему этапу – планированию и оптимизации ваших личных финансов и семейного бюджета:

P.S. Скачать бесплатную Excel-таблицу для ведения семейного бюджета (размер 53 кб). Отличное средство для учета ваших расходов и доходов.

P.P.S. Больше статей по этой теме читайте в разделе “Семейный бюджет и личные финансы”

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста мышкой и нажмите Ctrl+Enter.

data-full-width-responsive=»false»>Как я планирую семейный бюджет

10 мая 2018

21065 просмотров

-

- Елена Бродская

- Мама двух чудесных дочек. Работаю в крупной региональной компании. Люблю свою работу, обожаю дочек, получаю удовольствие от бега, чтения и путешествий. Люблю превращать мечты в реальность (как свои, так и чужие).

Тема финансовой устойчивости меня интересовала всегда, но пока было на кого рассчитывать, я особо этим вопросом не занималась.

Однако в один момент я вдруг оказалась ответственна не только за личное финансовое благополучие, но и за обеспечение остальных членов моей небольшой семьи.

Имея за плечами периоды времени, когда денег не хватало даже на хлеб, я подошла к вопросу весьма педантично. Поэтому простите меня те, кому мои изыскания покажутся слишком скрупулезными :).

Источник фото: Pixabay

Весь мой опыт говорил о том, что как минимум надо понимать, на что уходят деньги. Но ведь этого же не достаточно, подумала я. Как мне добавить уверенности в своей финансовой стабильности? Как мне избежать участи большинства, рассчитывающих только на помощь государства и, может быть, детей?

В голове у меня нарисовались весьма четкие картинки:

- Я путешествую и сейчас, и на пенсии.

- Я могу себе позволить посидеть в кафе с друзьями и сейчас, и на пенсии (да-да, мы с подружками лет эдак в 70 сидим в приятном кафе и обсуждаем последние новости).

- Я могу обеспечить своим детям достойное образование, не надеясь на квоту бесплатных бюджетных мест.

- Живу я не во дворце, но моя уютная квартирка меня очень радует.

- Машина, подходящая мне по характеру, стоит и ждет, куда же мы в этот раз отправимся.

В общем, озадачилась я весьма серьезно. Изучив информацию по теме, я пришла к пониманию, что мне нужен не просто финансовый план, а целая стратегия учета и инвестирования семейных финансов. Вот что у меня получилось:

1. Учет расходов и доходов — начало начал

Да. Именно так. Необходимо ВСЕ свои расходы и доходы учитывать. Желательно делать это не в голове, и даже не в тетрадке. Есть множество программ в открытом доступе.

Лично я пользуюсь CashFly. Она меня полностью устраивает. Есть возможность вести сразу несколько счетов. Делать перемещения между ними. Получать аналитику по любой статье за любой период времени. В общем, конфетка, а не программа 🙂

Я сама под себя разработала классификатор статей расходов и доходов. И вот тут чем подробнее, тем лучше. Ибо анализировать крупные статьи расходов с целью их оптимизации очень сложно. Я вывела для себя еще одно правило: статья «Прочее» не должна быть более от 5% общих расходов.

Сейчас у меня статья «Прочие расходы» занимают 2,6% от суммы общих трат. И это много! Потому что за год накапливается очень даже приличная сумма. И когда ты не можешь понять, на что же она ушла — становится грустно.

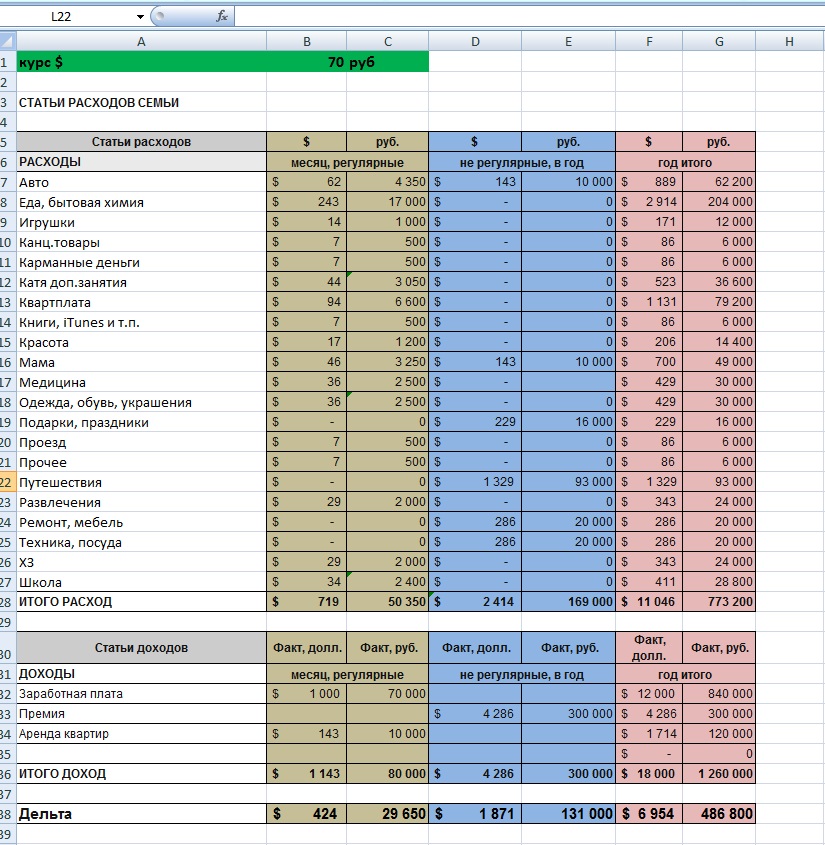

Мой классификатор выглядит примерно так (скачать файл с таблицей в Еxcel).

Не забыла я и еще об одной важной статье расходов — сначала заплати себе! Хочу я этого или нет, но минимум 10% дохода я решила безжалостно изымать из оборота вносить на депозит.

Все расходы и доходы в программу вносить желательно не реже одного раза в неделю. В идеале — ежедневно. Иначе часть потеряется. Я делаю это по выходным. В течение недели все операции по картам у меня зафиксированы в виде СМС, а оплату наличными я заношу в обычный блокнот в телефоне.

Так же раз в неделю я делаю сверку — не упустила ли чего. И если фактические суммы не бьются с суммами по программе, делаю корректировку. Заношу расход или приход на эту сумму под статьей «ХЗ» в программу (про расшифровку аббревиатуры лучше не спрашивайте)).

2. Планирование — наше все!

Имея на руках аналитику за первый месяц учета своих расходов, я приступила к следующему этапу — планированию. Ох и помучилась же я, пока «причесала» под себя файлик с планами. Но результатом довольна. Уже пятый год мой файл «Бюджет»гарантирует мне уверенность, что денег на все запланированное точно хватит. И любые нерегулярные траты (например, покупка билетов на летний отдых) не уведут меня в минус.

Планирую я на год. Все свои расходы и доходы по моим статьям я распределяю по каждому месяцу. В начале очередного месяца обязательно заношу в колонку «Факт»: что на самом деле получилось.

Если необходимо, дальнейшие помесячные планы я могу немного скорректировать. Ну и в конце года — подведение итогов и снова планирование (а как вы думали?:).

(картинка кликабельна)

(картинка кликабельна)3. Составляем таблицу своих возможностей

Имея на руках план своих доходов и расходов за год, я наконец-то смогла оценить картину по году в целом. Нужно мне это было, чтобы понять: сколько в итоге я могу инвестировать в свое светлое будущее.

Здесь начинается самое интересное. Если по итогам года у меня получается не очень радостная картинка, сажусь и думаю — как мне сократить расходы и увеличить доходы.

Колдую, шаманю и получаю более приятную сумму к инвестированию. К тому же не забывайте, я при любых раскладах минимум 10% дохода кладу на депозит.

4. Определяемся с финансовыми целями

Ну что, пришло время и помечтать! Чего же я хочу? На помощь снова приходит умение колдовать с табличками. Получается очень интересный и отрезвляющий файлик.

Я расписываю по годам свой возраст и возраст своих детей. Так же по годам прописываю крупные финансовые цели. Например, оплата высшего образования моих девочек. Младшей и годика не было, а я уже знала, в каком году и какая сумма мне понадобится для ее обучения.

Самое главное (для меня, по крайней мере) — я запланировала, какой пассивный доход с какого года я хочу получать. Вот так. Даже страшно стало — все так серьезно. И жизнь, по годам расписанная, уже не кажется бесконечной.

Мои финансовые цели (скачать файл с таблицей в Excel).

5. Разрабатываем финансовую стратегию

Дальше можно было бы загрустить или пуститься во все тяжкие, вкладывая деньги в акции или в недвижимость, или в другие заманчивые финансовые инструменты. Имея опыт и того, и другого я поняла, что не являюсь профессионалом в вопросах инвестиций.

Да, я играла на бирже. Покупала паи ПИФов. Вкладывала в недвижимость. Держала деньги просто на счете в банке. Но ни один из этих инструментов не гарантировал мне достижения моих финансовых хотелок.

Не мудрствуя лукаво, я стала собирать информацию. Общение с коллегами. Книги. Форумы. Рекомендации. В конце концов я выбрала для себя компанию, где оплатила разработку финансового плана. Оказалось, это вполне по карману.

Не буду подробно описывать, как проходила моя работа с финансовым консультантом. Скажу только, что сейчас я инвестирую деньги согласно разработанной стратегии, учитывающей мое отношение к риску. Раз в год я заказываю балансировку финансового плана. Я очень подробно изучила информацию о рекомендованных инструментах. И дисциплинированно следую плану.

Наверное, это самая неконкретная часть моей статьи. Но тут я не хотела бы писать очень подробно, тема весьма специфичная, и я в ней не очень разбираюсь. Хотя с удовольствием отвечу на вопросы и расскажу в деталях.

Если дочитали до конца — ура! Значит, либо тема интересная, либо написала я все-таки не очень скучно :).

Я буду рада, если мой опыт окажется кому-то полезным.

PS: В феврале-марте этого года я прошла курс по личным финансам у Леры Кузеевой. Несмотря на то, что я давно привела свои финансовые вопросы в порядок, курс оказался весьма полезным. Я заново взглянула на финансовые цели, добавила конкретики и нашла достаточно полезных идей для увеличения доходов. Очень рекомендую. А сейчас я участвую в тестировании нового курса Леры по инвестициям. Курс получается очень «вкусным».

Саморазвитие #деньги