Таблица расходов и доходов семейного бюджета в Excel

Анализом доходов и расходов занимается каждый человек, которому небезразлично финансовое благополучие своей семьи. Если вы не знаете сколько у вас денег значит их у вас нет. Ведение бюджета позволяет всегда оставаться в плюсе, предупреждать ненужные траты, реализовывать цели и мечты.

Готовых программ для учета доходов и расходов много. Но найти лучшую программу, которая выполняла бы все запросы конкретной семьи сложно. Ведь запросы-то разные. Предлагаем составить семейный бюджет в Excel и адаптировать его под свои нужды.

Личный бюджет доходов и расходов в Excel

В пакет программ Microsoft Office встроено несколько шаблонов для решения тех или иных задач. Откройте Excel – нажмите кнопку «Файл» — «Создать» — «Образцы шаблонов» — «Личный бюджет на месяц» — ОК.

Если по каким-то причинам у Вас нет данного шаблона или вы не смогли его найти можете скачать личный бюджет на месяц в Excel.

Откроется простейший шаблон, куда можно заносить плановые, фактические показатели. Распределять доходы и расходы по статьям, подсчитывать суммы в автоматическом режиме.

Готовый шаблон семейного бюджета мы можем адаптировать к свои потребностям:

- добавить/удалить статьи;

- изменить параметры условного форматирования;

- названия строк;

- цвета заливки и т.д.

Перед нами сводная ведомость доходов и расходов. Возможно, для некоторых семей она будет удобна. Но мы предлагаем детализировать таблицы.

Таблица семейного бюджета в Excel

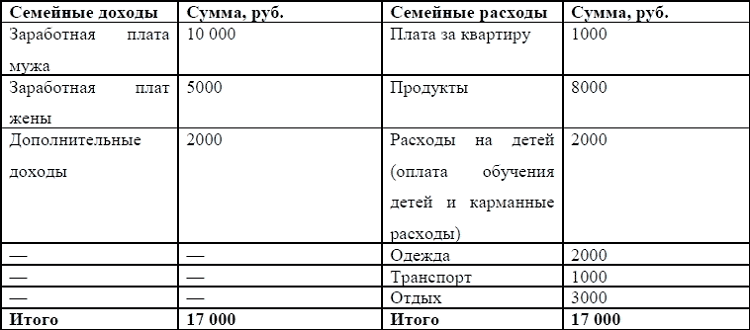

Допустим, в семье ведется раздельный бюджет. Важно, кто сколько приносит в дом. Необходимо учесть месячный заработок мужа и жены. Причем деньги поступают неравномерно. В один день – зарплата, через неделю – аванс. Еще через пару дней – проценты по вкладу. Плюс периодические подработки.

Чтобы детализировать поступления, на отдельном листе создаем таблицу Excel доходов и расходов семьи. Даем ей название.

Обозначаем графы: «Дата», «Статья», «Сумма». Внизу – «Итого». В эту ячейку вбиваем формулу для подсчета суммы.

Возвращаемся в сводную ведомость. Выделяем ячейку, над которой хотим вставить строку. Правая кнопка мыши – «Вставить» — «Строку» — ОК. Подписываем:

Теперь нужно сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в сводку. Выделяем пустую ячейку, где должны отобразиться цифры. Вводим «равно».

Переходим на лист с детальным отчетом. И нажимаем итоговую сумму поступлений за месяц. «Ввод»:

Мы присоединили детальный отчет к главной сводной ведомости. Теперь можно в течение месяца вносить изменения в лист детализации столько раз, сколько нужно. Суммы в сводке будут пересчитываться автоматически.

Детализация расходов бюджета

Деньги тратятся практически каждый день: покупаются продукты питания, топливо, проездные билеты. Чтобы оптимизировать ведение семейного бюджета, рекомендуется сразу же вносить расходы. Потратили – записали.

Для удобства создадим листы детализации по всем статьям расходов. На каждом – таблица Excel расходов семейного бюджета в деталях. «Дата» — «Статья расходов» — «Сумма». Достаточно сделать ее один раз. А потом копировать и вставлять.

Чтобы дать название листу детализации, щелкаем по его обозначению правой кнопкой мыши. «Переименовать».

Не забывайте записывать в строку «Итого» формулу суммы.

Теперь привяжем отчеты с расходами к сводной ведомости. Принцип присоединения тот же.

Старайтесь выделять именно ячейку с итоговой суммой!

Защита данных в ячейке от изменений

Часто расходы и доходы вводятся в спешке. Из-за этого можно сделать ошибку, ввести недопустимое значение. В результате получатся неправильные сводные данные. А вспомнить в конце месяца, где именно была неточность, порой невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода некорректных значений. Данные – проверка данных – параметры. Выбрать тип данных из всплывающего списка. ОК.

- Запретить изменение значений в ячейке. Рецензирование – защитить лист. В открывшейся вкладке ввести пароль, который позволит отключить защиту. Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.

- Выборочно защитить ячейки. Семейным бюджетом могут пользоваться сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа. Рецензирование – Разрешить изменение диапазонов. Создать. Вводим имя диапазона, адреса ячеек (к которым будет доступ) и пароль доступа.

Чтобы защитить всю книгу, на вкладке «Рецензирование» нажмите соответствующую кнопку.

Работа с формулами в таблице личных финансов

В строке формул выделяем ссылку (относительную), которую необходимо зафиксировать (сделать абсолютной):

Нажимаем F4. Перед именем столбца и именем строки появляется знак $:

Повторное нажатие клавиши F4 приведет к такому виду ссылки: C$17 (смешанная абсолютная ссылка). Закреплена только строка. Столбец может перемещаться. Еще раз нажмем – $C17 (фиксируется столбец). Если ввести $C$17 (абсолютная ссылка) зафиксируются значения относительно строки и столбца.

Чтобы запомнить диапазон, выполняем те же действия: выделяем – F4.

Семейный бюджет дисциплинирует. Помогает выработать финансовое поведение, избежать лишних денежных трат. А Excel позволяет учесть особенности конкретной семьи.

как подсчитать доходы и расходы семьи в таблице, советы и рекомендации

Вы никогда не задумывались, почему при одинаковых доходах в одних семьях хватает на все, а другие постоянно в долгах и не перестают жаловаться на безденежье? Никакого секрета нет.

Нужно уметь не только зарабатывать, но и правильно планировать семейный бюджет. Можно делать это вместе, а можно возложить ответственность на одного из супругов.

Мы расскажем о том, как вести семейный бюджет, контролировать доходы и расходы семьи в таблице Excel, поделимся еще некоторыми простыми способами.

Для чего и кому нужно планирование

Семейная жизнь – это не только новые обязанности, совместное воспитание детей, но и ведение семейного бюджета. Пускать на самотек этот момент нельзя.

Психологи считают, что финансовая часть семейной жизни часто приводит к серьезным разногласиям и даже разводу.

Дело отнюдь не в количестве денег, а в умении обсуждать финансовые вопросы, решать, что и куда потратить, на что отложить.

Ведение семейного бюджета может определить самые затратные статьи расходов, научит экономить.

Если хочется иметь семейный бизнес, который перейдет детям, внукам, семейный бюджет в таблице поможет скопить начальный капитал.

С помощью простых методов вы сможете отложить деньги на отдых, выделить средства для ремонта и не будете страдать от недостатка финансов.

При планировании семейного бюджета не нужно будет брать кредит, занимать деньги до зарплаты. Дело не в том, сколько вы зарабатываете, а в том, насколько правильно тратите деньги.

к оглавлению ↑Правила расчетов, рекомендации и советы

Для начала нужно составить список источников дохода. Чаще их два. Это зарплата мужа и жены.

Но те, кому недостаточно средств от зарплаты до зарплаты, ищут дополнительные источники дохода. Актуально это не только среди мужчин.

Женщины-домохозяйки или в декретном отпуске часто находят дополнительное занятие, которое приносит деньги. Кто-то шьет на заказ, кто-то вяжет, а кто-то оказывает услуги репетитора.

Мужчины применяют свои умения в ремонтных работах. Автолюбители подрабатывают на станциях техобслуживания, таксуют. В последнее время популярна подработка в интернете.

Многие сдают квартиру или комнату в аренду, получая дополнительный доход.

Список источников дохода составлен. Переходим к расходам. Их список значительно длинней. Но не спешите отчаиваться.

Главное, ничего не упустить. Это поможет увидеть реальную картину и понять, куда уходит большая часть заработанных денег, и как можно это исправить.

Список расходов семейного бюджета будет выглядеть так:

- обязательные расходы;

- питание;

- забота о себе;

- автомобиль;

- саморазвитие;

- отдых;

- развлечения;

- товары для дома;

- непредвиденные расходы;

- сбережения на бизнес, пенсию, осуществление мечты.

К обязательным расходам относится оплата коммунальных услуг. Это квартплата, интернет. Если вы брали кредит на квартиру или авто, ежемесячные выплаты в статье обязательных расходов.

Если у вас есть дети, тогда список пополнят расходы за детский сад, школу. Питание – еще одна статья затрат, без которой не обойтись.

Можете выделить средства на продукты и совершать закупки 1-2 раза в неделю. Удобно, когда составлено меню на месяц. Это потребует много времени, но вы увидите, сколько денег нужно на продукты на ближайшие недели.

Планируя эту статью расходов, не забудьте учесть возможные праздники, приемы гостей.

Автомобиль – это удобно, но при этом затратно. Если мама – главный экономист по продуктам, то автомобильные дела – папина стихия.

Мужчины знают, что мало заправить авто. Его нужно помыть, время от времени ремонтировать, менять шины по окончании сезона, платить страховку и налоги.

Если заправка авто требуется постоянно, то остальные статьи расходов можно распределить на год. Например, в январе оформлять страховку, в феврале пройти техосмотр, в августе заплатить налоги.

Одежду, посещение спортзала, салона красоты можно отнести в пункт, посвященный заботе о себе. Здесь будут медицинские расходы на регулярный медосмотр, посещение стоматолога.

Если болезнь может настигнуть неожиданно, то покупку одежды реально спланировать.

Советуем покупать качественные вещи, которые хорошо комбинируются между собой. Здесь работает правило лучше меньше, да лучше.

Можно сэкономить на спортзале, если рядом с домом есть стадион. Покупка тренажера – хорошая инвестиция в здоровье. Но на практике многие активней занимаются в компании единомышленников, чем дома в одиночестве.

Исключать из списка посещение салона красоты не стоит. И речь необязательно о дорогих процедурах. А об элементарной стрижке, маникюре, педикюре.

Товары для дома – еще одна категория, в которой мы записываем расходы на бытовую химию, ремонт, мебель, текстиль.

Порошки, шампуни, гели для душа можно закупить на несколько месяцев вперед. С учетом предыдущих покупок можно позволить себе обновить мебель или поменять обои.

Саморазвитие – этот пункт важен не только для школьников и студентов. Мы молоды, пока есть желание учиться новому.

Чтобы достигнуть высот на работе, просто быть интересным собеседником, авторитетом для своих детей, важно развиваться, посещать курсы, тренинги. Сюда же входит покупка книг, интересных журналов.

Дети посещают кружки или секции, за которые тоже нужно платить каждый месяц, занимаются с репетитором, участвуют в соревнованиях.

Отдых и развлечения – самая приятная часть расходов. Полагаясь на опыт прошлых сезонов и благодаря работе турагентств можно заранее знать, сколько денег нужно для отдыха.

Развлечения помогают расслабиться, приятно провести время, вдохновиться, получить удовольствие. Сюда можно отнести посещение ресторана, кино, театра, концертов и даже кофейни.

Чтоб не быть застигнутым врасплох непредвиденными расходами, вносим в список категорию «Разное». Сюда вписываем расходы на подарки. Никто не застрахован от непредвиденных происшествий.

Если есть планы скопить деньги на бизнес или собрать пенсионные сбережения, внесите в список расходов семейного бюджета отдельную статью.

Сюда можно откладывать определенную сумму каждый месяц.

к оглавлению ↑Что подарить на свадьбу молодоженам? Обзор необычных подарков на свадьбу найдете на нашем портале!

Мы подготовили любовный гороскоп! Мужчина Козерог — как покорить его сердце, характеристики в любви и отношениях ищите вот здесь.

А каким будет поведение влюбленного мужчины Овна? Несколько секретов о том, как обратить на себя его внимание, найдете здесь: https://beautyladi.ru/vlyublennyj-oven/.

Составление в Excel с автоматическим подсчетом

Можно записывать доходы и расходы в блокнот, а можно воспользоваться таблицей Excel. Это очень удобно. На экране вы увидите составляющие семейного бюджета и обязательные затраты на год, сможете контролировать потраченные средства.

Чтоб не иметь дела с формулами, проще скачать готовую таблицу и добавить свои статьи расходов, углубить, детализировать при необходимости.

В Excel уже есть готовые шаблоны для ведения учета семейного бюджета:

- Открываем таблицу Excel.

- В левом верхнем углу выбираем команду «Создать».

- Переходим в категорию «Бюджеты».

- Жмем «Семейные бюджеты».

Перед нами появится несколько шаблонов, среди которых находим подходящий.

Вот как правильно составить таблицу расходов и доходов семьи в Excel на месяц для ведения семейного бюджета:

Вот как выглядит готовая таблица для расчета семейного бюджета на месяц:

Все шаблоны работают по одному принципу, но различаются дизайном. Плановые затраты устанавливаются в начале месяца, фактические – в конце.

В отдельном столбце вы увидите разницу. Кроме суммы, есть и пиктограмма, которая покажет, уложились вы в запланированный бюджет или нет.

Заполнять таблицу лучше регулярно, например, в конце каждого дня. Ячейки с крупными суммами можно окрасить в яркий цвет, чтобы в конце месяца видеть, с чем связаны самые крупные затраты.

Еще несколько советов о том, как планировать семейный бюджет, рассчитать доходы и расходы и распределить их на месяц с помощью таблицы, а также подробную схему для его расчета найдете в этом видео-уроке:

Контролируя финансы, у вас не возникнет необходимости брать взаймы, ведь всегда найдутся средства для отдыха с семьей, а непредвиденные ситуации не застанут врасплох. Вести бюджет – это выгодно для всей семьи.

| ВКонтакте: |

| Место | Сумма | Покупки |

| Супермаркет | 1500 р. | Продукты |

| Палатка | 60 р. | Мороженое |

| Торговый центр | 1000 р. | Кино, газировка, попкорн |

| Терминал | 450 р.+ комиссия 10 р. | Интернет |

| Заправка | 2000 р. | Бензин |

| Заправка | 250 р. | Булочка, чай, жвачка |

Как видите, она разбита на три основные колонки. В первую внесите данные о месте траты, во вторую – потраченную сумму, а в третьей отметьте то, что же именно было куплено с комментариями. Такая табличка позволит сразу же увидеть, когда именно, как и почему совершались спонтанные покупки, от которых придется полностью избавиться.

- Без булочки с чаем на заправке можно было бы обойтись, если бы вы взяли термос и бутерброды из дома.

- Пополнение счета в терминале потребовало оплаты комиссионного сбора. Такой траты можно избежать, пополняя баланс через систему онлайн-банкинга.

- Воду, как и чай, тоже можно не покупать, а взять из дома, так вы не только сэкономите, но и окружающую среду сбережете от лишнего пластика.

Продолжая записывать свои траты ежедневно, вы обнаружите, что куча денег просто вылетает в трубу, чего никак нельзя допускать. Потому аккуратно вносите в таблицу все, без исключения траты, начиная от крупных покупок, до спичек, водички, стаканчика кофе, пирожков, жевательной резинки и тому подобных мелочей.

Категории расходов

После того, как с растратами все более или менее понятно, можно составить проверочную или общую таблицу расходов, поделив их на основные категории. Их может быть столько, сколько вам нужно или выгодно.

Выбирайте такие категории, которые для вас действительно актуальны, к примеру, это может быть «Кредит», «Питание», «Проезд или транспорт», «Ипотека», «Обучение», «Непредвиденные траты» и прочее.

Идеальный бюджет

Проведя доскональный анализ того, что вы тратите за месяц, а также категорий личных затрат на месяц, уже можно составлять идеальный бюджет, который включит в себя все необходимые расходы.

| Категории | Прошедший месяц | Следующий месяц | Предполагаемая сумма |

| Кредит | 15 750 р. | 15 750 р. | |

| Питание | 18 000 р. | 15 500 р. | |

| Одежда | 3 000 р. | 1 500 р. | |

| Транспорт | 1 300 р. | 1 500 р. | |

| Личное | 3 000 р. | 1 570 р. |

- Сперва распределите расходы по категориям и напротив каждой из них сразу же установите сумму, которую можете себе позволить, при учете совокупного дохода вашей семьи. Это будет задел на будущее, своего рода заготовка, в которую можно будет вносить корректировки.

- Создайте новую таблицу доходов и расходов на следующий период. Ее придется разделить на четыре основные колонки: категории затрат, расходы за прошлый месяц, предполагаемые расходы на будущий месяц и фактические траты.

- Не помешает под каждый такой табличкой записывать, сколько вы запланировали заработать в месяц, а также сколько фактически получили на руки.

Просто вычтя расходы из реального дохода можно выяснить, на каком «свете» вы находитесь. Большинство обывателей, проведя такого рода исследование, совершенно неожиданно обнаруживают, что тратят значительно больше, чем получают. От этого придется отказаться, иначе из постоянных кредитов выбраться никак не получится.

Анализ и сокращение трат

Конечной целью данного шага является максимально возможное сокращение ненужных или не сильно важных расходов. При этом нужно учитывать, что качество жизни ни в коем случае не должно ухудшиться, иначе такая экономия до добра не доведет. Может быть вы фанатично покупаете каждую зеленую шляпку, как только ее увидите или можете отказаться от очередного пирожного с коллегами во время обеда? Все это хороший старт для правильного планирования и распределения средств.

Попытайтесь максимально ограничить расходы по категориям, переходя от одной к другой. Понятно, что некоторые траты никак не получится сократить, к примеру, оплату коммунальных услуг, погашение кредитов или ипотеки, заправку автомобиля и тому подобное. Однако можно сэкономить на принесенном с собой обеде, отказаться от фаст-фуда, а также покупки ненужных вещей.

Рекомендации по планированию бюджета

На первых порах большинство людей, решивших верно распорядиться собственными заработанными средствами, сталкиваются с достаточно серьезными затруднениями. Все дело в том, что застарелые, отработанные годами, а порой, даже и десятилетиями, привычки дают о себе знать. Это вполне нормально, и ваша задача как раз удержаться в рамках составленного семейного бюджета доходов и расходов на месяц.

- Прежде, чем приступать к ведению бюджета и экономии, следует обязательно создать «подушку безопасности». Она должна состоять из средств, которых хватит для безбедного существования не менее, чем на шесть месяцев. Это позволить уберечься от экстренных ситуаций, которые оставляют множество людей без гроша.

- Запомните, почему и для чего вы решили вести семейный бюджет, то есть обязательно следуйте поставленным, реальным и достижимым целям. Мифическое «светлое будущее» едва ли станет хорошей мотивацией для ограничения себя в таких милых мелочах, вроде чаепития в торговом центре с подругами или покупки очередного ненужного гаджета.

- Все цели, что вы ставите перед собой, должны быть материальны и точны. К примеру, нужно сэкономить, не потому, что я желаю сделать когда-то какой-то ремонт, а скопить двести тысяч на капитальный ремонт жилища. Второй вариант намного более осязаем, не правда ли?

- Записывайте каждую свою трату и любые поступления в семейный бюджет, даже если они кажутся незначительными. Все, вплоть до подарков и выигрышей должно быть учтено и распределено в основной сетке расходов, а может быть, направленно на формирование резервного фонда.

- Обязательно заручитесь поддержкой всех членов семейства, а если это на первых порах никак не удается, хотя бы договоритесь, что они будут следовать вашим указаниям и не станут мешать. Толку не будет, если один жестко экономит, а второй покупает сорок восьмую видеоигру, которая так и останется пылиться на полке.

Не опасайтесь делать свой семейный бюджет гибким. Все в мире меняется, и он совсем не исключение. Мы можем зарабатывать меньше или больше, завести домашнего питомца, каждый может неожиданно заболеть или вдруг потребуется экстренный ремонт сантехники. Потому раз и навсегда установленных цифр быть не может. Главное, это соблюдать основные предписания, а также следить, чтобы расходы никогда не превышали доходы, иначе из долгов выбраться получится едва ли.

Видео, как составить бюджет семьи на месяц

Разработать бюджет на месяц будет не сложно, главное проявить усидчивость, а еще раньше, провести исследование. Для этого нужно предварительно, на протяжении одного месяца, записывать все свои траты, даже самые мелкие. Если вам и сейчас что-то непонятно, стоит посмотреть размещенный ниже видеоролик, тогда разобраться будет легче.

»

Отличная статья 0

Помогла статья? Оцените её

Загрузка…

Загрузка…Расчет семейного бюджета

Данный материал поможет спланировать семейный бюджет с помощью электронных таблиц. Это простой и удобный способ контроля доходов и расходов семьи. Полезен для тех, кто хочет рационально тратить средства. Разберем пример такой таблицы, которую Вы с легкостью сможете адаптировать под себя.

Что должно входить в таблицу семейного бюджета?

В основе любого инструмента для управления личными финансами лежит учет доходов и расходов. Это очевидно. Кроме того, для эффективного управления требуется не только подсчитывать, сколько заработали и потратили, но и планировать: ставить цели и добиваться их.

Поэтому мы предлагаем создать следующую основу для Вашей таблицы:

Можно поменять строки на столбцы, но в целом, базой будет являться табличка, позволяющая отслеживать взаимосвязь трех китов бюджета: план, доходы, расходы.

Расписываем статьи доходов и расходов.

Для начала нужно определить, кто из членов Вашей семьи приносит доход в «семейную казну». К примеру, это могут быть Ваши родители, бабушки, дедушки и т.д., а также доход от сдачи в аренду помещения или проценты от вклада. Для этого добавляем столбец и необходимое число строк, объединяем ячейки и получаем следующую таблицу:

Для удобства планирования и экономии нужно разделить ваши ежемесячные траты на 10 — 20 статей. Каждую статью будет легко контролировать — именно в этом смысл вычерчивания таблиц.

Для большего удобства эти статьи следует сгруппировать в 3 — 5 больших разделов. Например, вы можете разделить траты на «Постоянные расходы», «Основные траты» и «Разовые покупки». Далее, «Постоянные расходы» разбиваем на:

- Коммунальные платежи.

- Оплата связи (Интернет, телефон).

- Оплата кредита.

«Основные траты» это:

- Продукты.

- Культурные и развлекательные мероприятия.

- Бытовая химия и косметика.

- Расходы на медицину и ЗОЖ.

- Содержание автомобиля или проезд в общественном транспорте.

«Разовые покупки» это:

- Закупка одежды и обуви.

- Поездки, отдых.

- Крупные покупки (техника, мебель и т.д.)

Также весьма разумно будет создать группу «Прочее» или «Непредвиденное»:

Теперь вставим необходимые формулы для расчёта, установим денежный формат у ячеек, куда будут вносится данные, и наша таблица готова. Формулу подсчета разницы между столбцом «На настоящий момент» и «Запланировано» будет содержать последний столбец «Разница»:

Формулу расчета между доходами и расходами будут содержать последние ячейки столбцов «На настоящий момент» и «Запланировано»:

Такая структура позволит легко учитывать все основные статьи и отслеживать их изменения.

доходы и расходы семьи (таблица и презентация)

Принципы планирования в вопросах домашней экономии должны прививаться детям со школы – с первых презентаций на тему «Семейный бюджет» с таблицей доходов и расходов семьи. Так у учеников формируется общее понимание политики индивидуального и семейного бюджетирования, привычка распоряжаться средствами дисциплинировано и организовывать учёт поступлений и трат финансов. Если ещё в школе ученики овладеют техникой «4 конвертов», «6 кувшинов», практикой «Kakebo» или умением управляться с таблицами доходов, расходов и сбережений, им не придётся переучиваться во взрослой семейной жизни.

Содержание статьи

Принципы ведения семейного бюджета: доходы и расходы семьи в таблице

У желающих дисциплинированно работать с семейным бюджет, путём ведения таблицы в Excel, как минимум, два пути.

- Первый путь – скачать какой-нибудь готовый вариант в интернете и попытаться адаптировать его под домашние нужды. Среди самых популярных – относительно простая таблица, которую при этом и вести просто и в которой все поступления и траты в течение месяца и года находятся перед глазами. С учётом того, что для сложного экономического учёта часто не хватает времени, сил, мотивации и т. д., простота этого варианта становится его преимуществом.

В ячейках первой колонки перечислены 12 месяцев, а в ячейках строк – наиболее распространённые и значимые для учёта статьи доходов и расходов. Минус такого бюджетирования в том, что основные траты и поступления фиксируются стабильно, а вот «мелкие» и нерегулярные могут быть пропущены. А именно из незначительных трат за месяц вырастает «дыра в кошельке». Поэтому колонку «Прочие расходы» целесообразнее разделить на несколько и расписать немного подробнее. Но, если браться за самостоятельные доработки, то лучше обратиться ко второму варианту ведения учёта семейного бюджета «в экселе».

В ячейках первой колонки перечислены 12 месяцев, а в ячейках строк – наиболее распространённые и значимые для учёта статьи доходов и расходов. Минус такого бюджетирования в том, что основные траты и поступления фиксируются стабильно, а вот «мелкие» и нерегулярные могут быть пропущены. А именно из незначительных трат за месяц вырастает «дыра в кошельке». Поэтому колонку «Прочие расходы» целесообразнее разделить на несколько и расписать немного подробнее. Но, если браться за самостоятельные доработки, то лучше обратиться ко второму варианту ведения учёта семейного бюджета «в экселе». - Второй путь – самостоятельно составить такую таблицу, в которой можно собрать всё самое лучшее и нужное, применив те методические рекомендации, которые понравились в различных техниках экономии. В этом случае такая таблица должна отражать особенности выбранных систем бюджетирования. Например, взяв за основу предыдущий «простой» вариант, можно добавить табличное выражение метода «Шести кувшинов». Поскольку суть метода заключается в том, чтобы разделить все запланированные траты на шесть частей-«кувшинов» с разным процентным соотношением, то и колонок для занесения потраченных сумм должно быть тоже шесть. Если применять метод «Четырёх конвертов», то и основных расходных колонок должно быть четыре (плюс две дополнительных).

В ячейках первой колонки перечислены 12 месяцев, а в ячейках строк – наиболее распространённые и значимые для учёта статьи доходов и расходов. Минус такого бюджетирования в том, что основные траты и поступления фиксируются стабильно, а вот «мелкие» и нерегулярные могут быть пропущены. А именно из незначительных трат за месяц вырастает «дыра в кошельке». Поэтому колонку «Прочие расходы» целесообразнее разделить на несколько и расписать немного подробнее. Но, если браться за самостоятельные доработки, то лучше обратиться ко второму варианту ведения учёта семейного бюджета «в экселе».

В ячейках первой колонки перечислены 12 месяцев, а в ячейках строк – наиболее распространённые и значимые для учёта статьи доходов и расходов. Минус такого бюджетирования в том, что основные траты и поступления фиксируются стабильно, а вот «мелкие» и нерегулярные могут быть пропущены. А именно из незначительных трат за месяц вырастает «дыра в кошельке». Поэтому колонку «Прочие расходы» целесообразнее разделить на несколько и расписать немного подробнее. Но, если браться за самостоятельные доработки, то лучше обратиться ко второму варианту ведения учёта семейного бюджета «в экселе». Пример адаптации методов «6 кувшинов» и «4 конверта» под табличный учёт

Метод «6 кувшинов» заключается в том, чтобы все доходы распределить согласно следующим потенциальным расходам:

- 55% – первая и основная часть, из которой «погашаются» все повседневные траты, включая налоги, продукты, транспорт и аренду.

- 10 % – нестандартные покупки, выходящие за рамки повседневных: старый коньяк, спонтанное путешествие к морю на выходные, дорогой альбом и др.

- 10 % – инвестиции, которые только откладываются, но не тратятся (если с этих инвестиций путём получения процентов возникает денежное поступление, то его тоже нужно учитывать в доходной части).

- 10 % – образовательный фонд, который нужно тратить на собственное образование или образование детей.

- 10 % – личных запасов бюджета, предназначенных для крупных покупок (телевизор, дача и т.д.).

- 5% – последний «кувшин» – фонд подарков или благотворительности, деньги из которого расходуются на дни рождения, свадьбы и т.д.

Для объединения этого метода экономии с таблицей следует сделать 6 основных расходных колонок, каждую из которых можно по желанию разделить на составляющие.

Например, пятипроцентную можно «расписать» ещё на три-четыре: день рождения родственников, дни рождения друзей, свадьбы, материальная помощь нуждающимся.

Метод «4 конвертов» предполагает выделение средств из общего дохода:

- сначала на постоянные расходы (телефон, квартплата, коммунальные услуги и т. д.) – в том объёме, который необходим для покрытия этих трат;

- затем в объёме 10-20 % от общих поступлений – на крупные покупки в будущем;

- наконец, оставшаяся сумма делится на четыре реальных или условных конверта, каждый из которых – это максимальная сумма, доступная для трат в течение одной недели.

При адаптации такого метода в таблице рисуется шесть колонок, первую из которых уже нет нужды расписывать подробно, поскольку эти деньги сразу расходятся по актуальным статьям расходов. Но если денег в колонках «конвертов» регулярно не хватает до начала следующей недели, есть смысл подробнее расписать те затраты, из которых конвертные суммы складываются.

Как быстро разобраться, что важно учитывать в семейном бюджете?

Чтобы быстро, не заканчивая высшей школы экономики, разобраться в том, что значимо для повседневного учёта, можно изучить правила семейного бюджета: доходы и расходы семьи в презентации, подготовленной учителем экономики (Чиненко Е.С.), который всё это уже знает. Эту же презентацию можно использовать для информационных уроков в старших классах школ.

Автор классифицирует все виды семейных доходов по факторам производства:

- наёмный труд соотносится с заработной платой;

- предпринимательство и вложенный в него собственный капитал – с прибылью собственника;

- природные и земельные ресурсы – с рентой;

- денежный капитал – с процентом.

Далее подробно и с пояснениями расписывается структура расходования денег для семьи, которая предполагает разделение на обязательное и произвольное. Все эти показатели сравниваются со структурой финансирования средней американской семьи и аналогичными бюджетными статьями в российских семьях в разные периоды.

В качестве одного из ориентиров составления бюджета автор приводит закон Энгеля. Согласно ему, с ростом доходной части семьи относительная доля затрат на питание уменьшается, а на удовлетворение нематериальных (культурных) нужд увеличивается.

Поэтому, если в семье планируется рост материального благополучия, предполагаемые траты на кино, театры, туристические поездки, нестандартные проведения празднований и т.д. должны будут возрасти.

В презентации можно пройти и познавательный тест из 12-ти вопросов с интригующим названием «Как вам стать миллионером?». В качестве результата приводится три варианта стратегии, где наименьшее число набранных баллов предполагает путь через удачный брак, наследство или лотерею. Домашним заданием (если презентация демонстрируется в классе) становится предложение рассчитать рациональный бюджет школьника самостоятельно.

Читайте далее

Оставьте комментарий и вступите в дискуссию