3 книги о личных финансах, которые стоит прочесть

Если вы никак не можете научиться управлять личными финансами, рекомендуем, наконец, прочесть стоящие книги на эту тему, а не статьи в интернете от авторов, недостаточно хорошо разбирающихся в том, о чем они пишут.

1. «Психологические ловушки денег», Гэри Бельски, Томас Гилович

Хороший заработок — это половина дела. Вторая — с умом распорядиться своими деньгами, чтобы постоянно не оставаться на нуле и сколотить-таки капитал. Все мы совершаем одни и те же ошибки, которые приводят к неразумным тратам. Из этой книги вы узнаете, как эмоции, поведение и социум влияют на принятие финансовых решений. Знания поведенческой экономики помогут вам контролировать себя и свои траты.

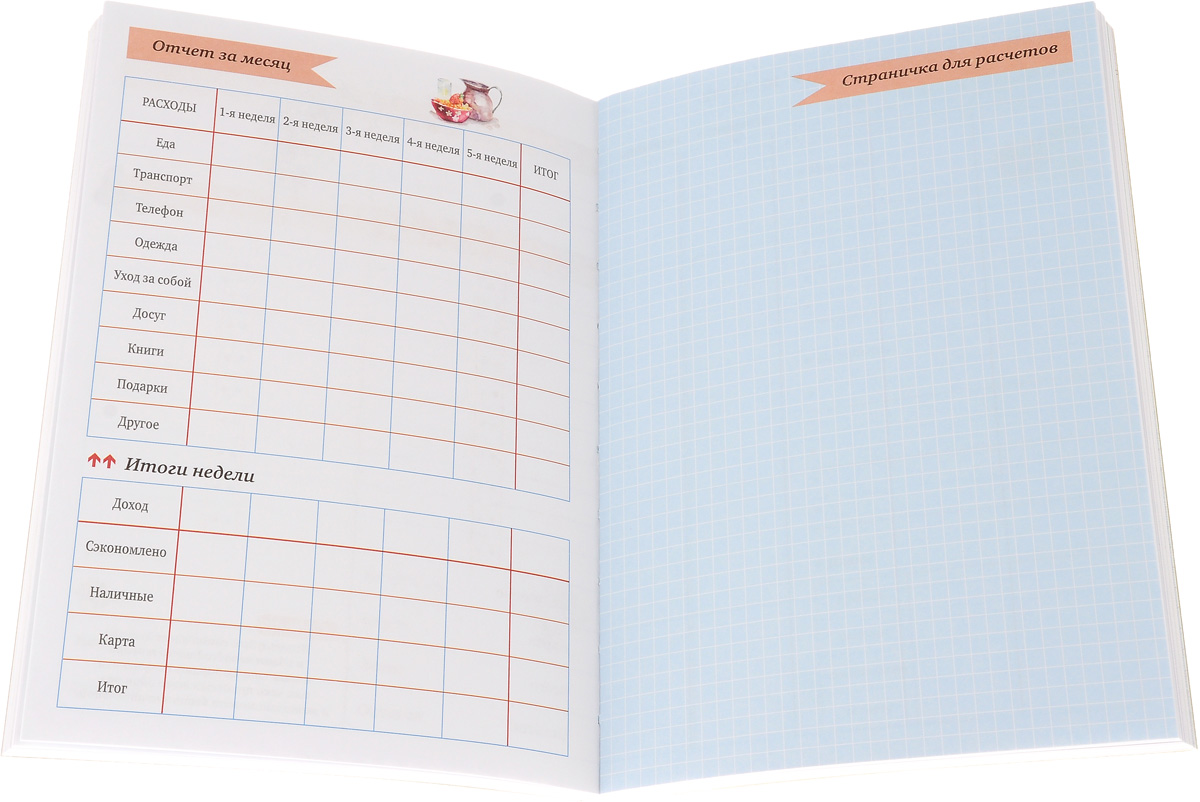

2. «Финансовый ежедневник. Как привести деньги в порядок». Автор: Алексей Герасимов

От теории всегда нужно как можно быстрее переходить к практике. В этом вам поможет данная книга. Это ежедневник, который поможет вам отслеживать своё финансовое поведение: планировать накопления, вести учёт расходов и доходов, анализировать их. Ежедневник рассчитан на три месяца. За это время вы привыкнете записывать всю информацию, касающуюся ваших личных финансов.

Ежедневник рассчитан на три месяца. За это время вы привыкнете записывать всю информацию, касающуюся ваших личных финансов.

Затем можете рисовать те же графы в обычной тетради или вести учёт в текстовом файле — как вам удобнее. Записывая цифры каждый день, вы сможете лучше видеть свои финансовые цели и постепенно двигаться к ним.

3. «Куда уходят деньги? Как грамотно управлять семейным бюджетом». Автор: Юлия Сахаровская

Книга для тех, кто каждый месяц удивляется, куда опять ушли все деньги. Юлия Сахаровская, финансовый консультант и инвестор, рассказывает, как разобраться в текущих проблемах своих финансов, оптимизировать расходы, составить семейный бюджет и финансовый план на будущее. Всё это — с жизненными примерами и разбором ошибок. Вы узнаете, где лучше хранить деньги, куда вкладывать, как быть с кредитами и как выйти на пенсию обеспеченным человеком.

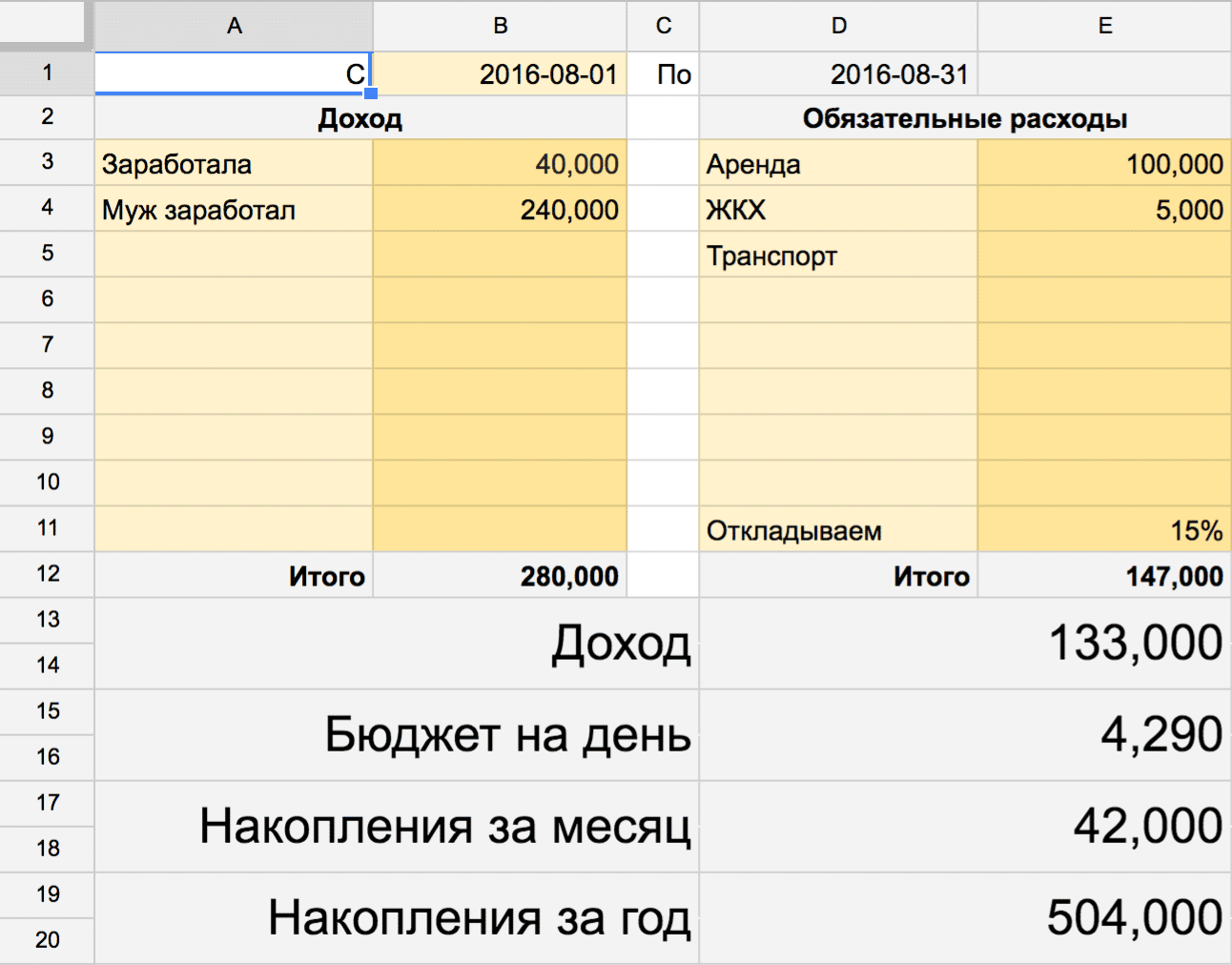

Как вести семейный бюджет и планировать, программы и таблица Excel

Обновлено Автор Олег Лажечников Просмотров 47942

Хочу поделиться личным опытом ведения бюджета в целом, потому что не важно, какой именно бюджет вы ведете, семейный или личный. Важен сам принцип, который может приблизить или отдалить возможность ваших поездок или накоплений. На мой взгляд, свой финансовый путь стоит начинать именно с бюджета.

Я часто сталкиваюсь с тем, что люди не знают, сколько уходит у них на еду или шоппинг, у них нет подушки безопасности и целей на будущее. При этом они залезают в кредиты и жалуются, что денег не хватает. Сразу возникает вопрос, может пора что-то менять?

Зачем нужен семейный бюджет

Некоторые люди на постсоветском пространстве превратно понимают смысл ведения бюджета, ассоциируют его сугубо с экономией, которую воспринимают очень негативно, как будто это что-то постыдное. Или думают, что бюджет нужен только тем, у кого мало денег.

Дело в том, что бюджет нужен не для того, чтобы экономить, а для того чтобы все контролировать. Это означает, не только уменьшение трат, но и их увеличение. В финансах должен быть порядок, чтобы все было четко разложено по полочкам. Тогда будет проще ставить себе цели и достигать их.

Ведение бюджета позволяет более эффективно и главное сознательно распределять средства. Никого же не удивляет наличие в фирме бухгалтера, который сводит дебит с кредитом и решает, куда должны пойти деньги. В семейном бюджете точно также, это финансовый план семьи. Мне кажется, таким вещам должны учить в школе.

Плюсы

- Контроль. Вы всегда четко знаете, на что вы тратите деньги. Не возникает вопросов, а куда ушло пол-зарплаты, и кто ее потратил. Тоже самое с доходами, особенно актуально, если у вас несколько источников и они меняются. У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

- Сознательный выбор. После пары месяцев ведения бюджета вы реально узнаете, сколько составляет каждая статья расходов, и возможно захотите скорректировать её — уменьшить или увеличить. В итоге устраните ненужные вам траты, а также узнаете, куда вы «жмотите» тратить (например, на здоровье или спорт, так часто бывает).

- Удобно для увольнения и во время кризисов. Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода.

- Нет долгов. Минимизируется залезание в долги/кредиты, потому что можно заранее все рассчитать и избежать этого. Бюджет дисциплинирует!

- Проще планировать крупные траты. Если вы хотите купить машину или поехать на Мальдивы, то с бюджетом — это намного проще сделать. Вы сможете узнать, в каком месяце у вас появится достаточная сумма, или как нужно изменить объем трат/доходов, чтобы эта сумма появилась.

- Финансовый вектор. Бюджет очень хорошо показывает, куда ведет ваш подход к финансам, к процветанию или банкротству. Возможно пора менять работу для увеличения дохода, формировать подушку безопасности, инвестировать процент от дохода.

Я бюджет с 2008 года. Один раз попробовал и мне понравилось. Благодаря бюджету удалось спланировать уже не одно путешествие, сформировать депозиты на счетах и начать инвестировать через Тинькофф Инвестиции. Больше всего мне нравится чувство уверенности в завтрашнем дне, потому что все распланировано на год вперед.

Однажды бюджет мне очень помог после моего увольнения в 2010. Я тогда сразу рассчитал, сколько месяцев свободной жизни могу получить, в какие страны съездить и какие вещи купить. Соответственно, я знал, в какой месяц должен будет появится заработок.

Минусы

- Отмечание трат и планирование семейного бюджета занимает время, но при правильном подходе можно почти все автоматизировать. Хотя порой бывает даже приятно сесть на полчасика и прикинуть свои финансовые цели на ближайший год.

- Есть вероятность слишком углубиться в подсчеты, считая все до изнеможения и анализируя, в каком из супермаркетов дешевле покупать гречку, а в каком туалетную бумагу. Надо помнить, что бюджет — это инструмент, а не самоцель.

- Дополнение к предыдущему пункту. Есть вероятность залипнуть на текущей планке дохода и сосредоточится только на экономии. Или иначе, «не разрешать» иметь себе больше денег, этакий психологический барьер.

Надо помнить, что бюджет — это инструмент, а не самоцель.

Надо помнить, что бюджет — это инструмент, а не самоцель.Как вести семейный бюджет

Насколько подробно вести бюджет, решает каждый сам для себя. Я в начале очень подробно все вел, чтобы понять, куда и чего уходит, а потом начал округлять и меньше контролировать траты. В итоге получился «плавающий» бюджет, без строгого планирования. Но главный результат — отсутствие ненужных трат, соответствие расходов доходам (потребностей возможностям), а не экономия ради экономии.

Доходы и расходы

Бюджет состоит из статей доходов и статей расходов. Соответственно, в процессе нужно эти операции отмечать вручную или автоматически, чтобы потом соотносить фактические траты с планируемыми.

Статьи дохода — это все ваши источники доходов: зарплата, проценты с депозита, подработки. Тут все просто.

Тут все просто.

Статьи расходов — это все ваши траты по категориям: еда, аренда квартиры, коммуналка, авто, транспорт, покупки, путешествия. Часто траты разделяют на 2 категории (Обязательные и Необязательные) и уже внутри них делают подкатегории.

Количество статей расходов может быть любым. Я начинал со значительной детализацией, а потом упростил все и объединил многие статьи. Если не знаете, с чего начать, то начните с любых статей, обычно за пару месяцев ведения бюджета становится все ясно.

Пример семейного бюджета в ExcelКак минимум, вам нужно задать те статьи расходов, которые которые вам нужно отслеживать. Например, кому-то надо будет выделить из «Еды» отдельно «Спиртное», кому-то надо будет «Шоппинг» разделить на «Одежду» и «Украшения». Чтобы понять, сколько и куда уходит, а потом контролировать и не тратить больше планируемого, если есть такая склонность.

Или, наоборот, можно объединить несколько разных категорий затрат в одну «Другие траты» — аренда квартиры, коммуналка, транспорт, домашний интернет, мобильная связь. Это те регулярные траты, которые не меняются годами и их в принципе можно не отслеживать, так как на них нельзя повлиять. Ну, или вы не собираетесь их менять.

Это те регулярные траты, которые не меняются годами и их в принципе можно не отслеживать, так как на них нельзя повлиять. Ну, или вы не собираетесь их менять.

Также имеет смысл делать такие категории затрат, на которые вы зажимаете деньги — Спорт, Здоровье, Красота, Театр. Чтобы потом заставлять себя тратить на это, раз запланировали, задушить в себе жабу. Необязательно прям эти категории, это я на своем примере, вечно на здоровье экономлю.

Планирование бюджета

Бюджет строится на том, что вы планируете траты на месяц и потом придерживаетесь этого плана. По итогам месяца вы будете знать, отклонились ли вы от плана и насколько.

Смысл этого заключается в том, чтобы не тратить больше, чем у вас есть. Чтобы не залезать в долги, не брать кредиты, и не жить с пустым кошельком пару недель до зарплаты. Задача бюджета сделать ваши траты сознательными и избежать спонтанных покупок, которые потом обычно лежат в шкафу без дела.

Нужно организовать свой бюджет так, чтобы у вас был положительный остаток (резерв) каждый месяц, то есть положительная разница между доходами и расходами.

Да, можно вести бюджет без планирования вообще, просто отмечать доходы/расходы и все. Кстати, в некоторых приложениях планирования как раз нет. Однако, это больше подходит организованным людям, не склонным к лишним тратам.

Подушка и инвестиции

Резерв может накапливаться, чтобы потом купить что-то крупное или сформировать финансовую подушку безопасности (неприкосновенный запас, финансовый буфер). В идеале, подушка должна быть в приоритете, никогда не знаешь, когда она может понадобится. Потерял ли работу в кризис, попал ли в больницу и тд.

Каким должен быть размер подушки безопасности? Не меньше 3 месяцев ваших ежемесячных трат, чтобы вы могли прожить без дохода. Лучше, чтобы подушки хватило на полгода-год.

Также во многих умных книжках советуют часть дохода регулярно инвестировать. В России эта тема пока еще не настолько популярна, как на западе, но уже тоже набирает обороты. Только я бы сначала сформировал подушку, а потом уже инвестировал.

В России эта тема пока еще не настолько популярна, как на западе, но уже тоже набирает обороты. Только я бы сначала сформировал подушку, а потом уже инвестировал.

Брокерский счет + 25000 руб →

Кто-то может возразить, что не на что это все делать. Однако, это не так. Можно начать откладывать 5-10% от дохода, это та сумма которая практически не заметна при любых доходах. В свое время я начинал именно с этого, сейчас бывает откладываю и 50%.

Кто должен вести бюджет

Вести бюджет может любой из супругов, как вместе, так и кто-то один. Как договоритесь. Или точнее, кому это больше понравится. Правда, когда вместе ведут (оба траты отмечают и планируют), то проще будет обсуждать что-то, нежели, если кто-то дистанцируется от этого.

Стоит ли вести совместный или раздельный бюджет, не скажу. Есть разные мнения на этот счет. Я лично приемлю оба варианта. Когда в паре оба самодостаточны и зарабатывают, то, во-первых, каждый более спокоен и уверен в завтрашнем дне, а во-вторых, будет только рад раздельному бюджету.

Программы для ведения семейного бюджета

Как выбрать программу

Сейчас навалом готовых сервисов и приложений для ведения бюджета: Дребеденьги, Дзен-мани, Monefy, 1Money, Домашняя бухгалтерия и тд.

Часть сервисов имеют свой сайт-сервис и мобильное приложение, часть только приложение, часть только сайт. На мой взгляд удобнее тот вариант, когда есть возможность пользоваться, и приложением на телефоне, и онлайн-версией на сайте с ноутбука. Это была одна из причин, почему я выбрал в свое время Дребеденьги и сижу на них уже много лет.

Как я выбирал программу для ведения семейного бюджета? Я зашел на Google Play, скачал штук 5 андроид-приложений, которые приглянулись мне по скриншотам, рейтингу и описаниям, и начал их пробовать. Где-то 10-20 минут на каждое приложение. В результате осталось два, которые более менее мне были понятны, или другими словами, где меня устроила логика ведения бюджета. Это важно, чтобы все было интуитивно понятно. Далее я попробовал пару дней поотмечать траты, чтобы понять, удобно мне или нет.

Кстати, для бюджета инвестиций я использую сервис Intelinvest, по ссылке вам дадут 20% скидку на оплату после регистрации. Пока не нашел ничего лучше.

Intelinvest + 20% скидка →

Сервис Дребеденьги

С 2013 года я перенес бюджет в сервис Дребеденьги и очень доволен. Теперь все траты попадают в мой бюджет автоматически из банковских смс и push-сообщений, очень важная и нужная функция. Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Попробовать Дребеденьги →

Здорово, что занесение расходов и доходов автоматизировано не только по моим картам, но и по картам жены. Нужно лишь иногда заходить в бюджет и проверять, все ли там в порядке.

Специфика сервиса такова, что полностью весь функционал, включая планирование находится на сайте, а мобильное приложение служит дополнением. Оно сканирует траты (ручной ввод тоже есть), там можно узнать баланс по всем своим счетам, посмотреть траты за месяц. Читайте отдельный пост о пользовании Дребеденьгами, иначе слишком долго рассказывать.

Читайте отдельный пост о пользовании Дребеденьгами, иначе слишком долго рассказывать.

Как вести бюджет в таблице Excel

Вы можете сами составить любую удобную для вас таблицу семейного бюджета в Excel. Возможно, так проще попробовать начать… Но, на мой взгляд, есть вероятность из-за лишних телодвижений только отбить себе желание. Все-таки проще готовым пользоваться, чем выдумывать.

С 2008 года по 2013 год я вел бюджет в Эксель, так тогда было мало вариантов сервисов. Вы можете скачать простой вариант, представляющий шаблон моего первого бюджета. Или же вариант посложнее с учетом разных каналов дохода/расхода (карточки, электронные деньги).

Один лист в экселе – это один месяц. Бюджет месячный и расписан на 2-3 месяца вперед. Чтобы спланировать на полгода вперед, необходимо создать еще 6 листов с именем «месяцГод» (чтобы формула работала), и так далее.

В каждом месяце есть два столбца – планируемые траты и фактические. Первый столбец служит для планирования, второй для текущих трат.

В моем файле (особенно во втором) есть формулы, если вы с ними не дружите, то лучше попробуйте сделать что-то свое или воспользуйтесь готовыми сервисами. В противном случае придется разбираться. Если кратко, то во втором файле можно отмечать затраты по дням в зависимости от того, как вы их тратили: наличка, электронные деньги, карточки. И баланс потом считается точно также по всем этим местам хранения средств.

Бюджет в Excel, версия посложнееP.S. А вы ведете семейный или личный бюджет?

10 крутых приложений, чтобы взять финансы под контроль

1. Wallet

Это очень популярное приложение для контроля расходов. Оно поддерживает различные валюты и помогает точно планировать бюджет. Использовать его можно бесплатно, но если вы оформите платную подписку, то сможете синхронизировать свои банковские транзакции между несколькими устройствами и автоматически классифицировать их, а также добавлять несколько банковских счетов (в бесплатной версии можно использовать не больше трёх).

Помимо этого, приложение может создавать шаблоны платежей и списки покупок, а также экспортировать данные о ваших доходах и расходах в различные форматы.

2. FinPix

FinPix — приложение для ведения семейного бюджета с очень удобной функцией автоматического сканирования чеков. Наведите камеру смартфона на чек, и приложение распознает приобретённый товар и отметит, сколько вы на него потратили. Также оно распознаёт СМС от ваших банков о проведённых транзакциях. Всё это позволяет вести учёт долгов, кредитов, депозитов, обмена валют практически полностью в автоматическом режиме.

3. Монитор финансов

Удобный менеджер расходов и доходов, позволяющий легко вести семейный бюджет. Как и FinPix, приложение поддерживает сканирование чеков и квитанций, а также работает с банковскими СМС. Отчётность за разные периоды можно выводить в виде диаграмм. Данные автоматически синхронизируются с Google Drive, также их можно экспортировать в CVS.

4. Spendee

Spendee выделяется на фоне остальных приложений красивым интерфейсом. Здесь нет унылых таблиц, напоминающих о скучной бухгалтерской работе. Вместо этого Spendee предлагает удобный и привлекательный UI, чем-то напоминающий ленту в соцсети. Ваши доходы и расходы будут представлены в виде красивой инфографики, так что вы сможете с лёгкостью понять, что происходит с вашими деньгами.

Здесь нет унылых таблиц, напоминающих о скучной бухгалтерской работе. Вместо этого Spendee предлагает удобный и привлекательный UI, чем-то напоминающий ленту в соцсети. Ваши доходы и расходы будут представлены в виде красивой инфографики, так что вы сможете с лёгкостью понять, что происходит с вашими деньгами.

5. MoneyWiz

Очень функциональное приложение для управления финансами. Оно имеет не только мобильные, но и десктопные версии для Windows и Mac.

MoneyWiz — самое навороченное приложение в этом списке: в нём порядка 600 функций! Есть поддержка интернет-банкинга, синхронизация торгов и учёт вложений в ценные бумаги и криптовалюту, возможность создания отчётов и финансовых прогнозов — в общем, это полноценный инструмент бухучёта.

Правда, за всё это великолепие придётся платить, поскольку возможности бесплатной версии приложения сильно урезаны.

6. Mobills

Приложение Mobilis позволяет собрать сведения о всех ваших банковских картах в одном удобном интерфейсе. Вы сможете отслеживать лимиты и задолженности, эффективно планировать траты и экономить, а также вовремя оплачивать все счета. В приложении есть менеджер кредитных карт, продвинутые фильтры счетов и система уведомлений. Присутствует синхронизация с облаком и экспорт в Excel, OFX и PDF.

Вы сможете отслеживать лимиты и задолженности, эффективно планировать траты и экономить, а также вовремя оплачивать все счета. В приложении есть менеджер кредитных карт, продвинутые фильтры счетов и система уведомлений. Присутствует синхронизация с облаком и экспорт в Excel, OFX и PDF.

7. Expense Manager

Это приложение приятно выделяется на фоне остальных тем, что оно полностью бесплатно. В нём нет никаких премиум-функций, недоступных без подписки. Единственное, что раздражает в бесплатной версии, — реклама, но она ненавязчива, и её можно отключить, купив Pro-лицензию.

Отслеживание расходов и доходов, работа со счетами, организация платежей — всё это есть в Expense Manager. Кроме того, в приложении можно визуализировать все ваши доходы и расходы с помощью календаря или разноцветных диаграмм. Наконец, в специальном разделе приложения можно найти калькуляторы валют, вкладов, кредитов и чаевых.

8. Handy Money

Продвинутое приложение, которое используется для отслеживания покупок и денежных переводов. Оно умеет распознавать банковские СМС, автоматически записывая транзакции. Есть здесь и планирование бюджета, и шаблоны платежей, и автоматическое обновление курсов валют через интернет. Виджет приложения может показывать остаток на вашем счёте прямо на домашнем экране. Есть возможность экспорта данных и синхронизации через Google Drive.

Оно умеет распознавать банковские СМС, автоматически записывая транзакции. Есть здесь и планирование бюджета, и шаблоны платежей, и автоматическое обновление курсов валют через интернет. Виджет приложения может показывать остаток на вашем счёте прямо на домашнем экране. Есть возможность экспорта данных и синхронизации через Google Drive.

9. Financisto

Financisto не может похвастаться красивым интерфейсом, но у него есть неоспоримое преимущество. Это приложение с открытым исходным кодом, так что если вы чувствуете лёгкую паранойю и не хотите доверять свои финансовые данные проприетарному ПО, то Financisto — ваш выбор.

Приложение поддерживает любое количество счетов и любые валюты (можно даже создавать собственные в настройках). Есть продвинутые отчёты, фильтры и многоуровневые категории.

10. Excel

Тут излишни любые комментарии. Excel — один из лучших инструментов для контроля финансов. Да, разобраться в нём чуть сложнее, чем в вышеперечисленных приложениях, где всё просто: ввёл расходы и доходы — готово. С Excel же понадобится немного поработать руками, но программа замечательна своей универсальностью.

С Excel же понадобится немного поработать руками, но программа замечательна своей универсальностью.

Если вы не хотите покупать дорогостоящий пакет Microsoft Office ради Excel, то можете заменить его «Google Таблицами» или LibreOffice Calc. Они немного уступают Excel, но для ведения домашней бухгалтерии их вполне достаточно.

Читайте также 🧐

«Книга планирования домашних доходов и расходов» Боровик А. — «Как контролировать семейный бюджет? Не знаете ответ на этот вопрос, заходите будем разбираться»

Девчонки, всем большой привет!

Сегодня я к вам опять с хозяйственной темой, а точнее с темой финансов, их распределения, накопления и т.д.

Я как человек, который никак не может заставить себя проследить за движением денежных средств в течении месяца пробовала вести бюджет на телефоне, на листке бумаги все тщетно. Мало организовать себя, самое сложное заставить мужа брать чеки в магазине или хотя бы запоминать потраченную сумму.

Мало организовать себя, самое сложное заставить мужа брать чеки в магазине или хотя бы запоминать потраченную сумму.

В общем, я почему-то подумала, что в моем нелегком деле мне поможет «Книга планирования домашних доходов и расходов».

Место покупки: ИМ Лабиринт

Цена: 109р

Наверно это исключительно женская логика потратить деньги на то, что вам поможет за ними следить. И все бы ничего, если бы это так и было, но эта книга мне не понравилась и для нас оказалось мало функциональна.

Покажу вам примеры разворотов:

- Важные контакты

- Планируемый бюджет на год

- Каждый месяц (в отдельности)

- Итоги

- Сводка годового бюджета

Мне не понравился именно раздел расходов за месяц, потому что с помощью этой книги возможно отследить только деньги потраченные на питание, а как же остальные категории? Мне бы хотелось узнать сколько я трачу в месяц на красоту и здоровье, на бензин, на товары для дома, на отдых в конце концов.

Вывод: лично для меня это не совсем то, что я хотела, хотя для кого-то книга может оказаться полезной. Порекомендовать могу только тем, кто хочет отследить деньги которые потраченные исключительно на питание.

Как правильно выбрать ежедневник типография в Тюмени АртМедиа

В популярных интернет-магазинах до 10 000 вариантов по запросу «ежедневник». Разновидностей ежедневников много, их часто дарят, но большинство из них мы или приберегаем «на потом», или заполняем в первый месяц и бросаем. Иногда дополняем их стикерами, записными книжками и электронными планировщиками.

Привычная типология бумажных ежедневников основана на периодах: датированные или недатированные, для ежедневных, недельных или квартальных записей. Но не всем это подходит. Лучше всего выбирать ежедневник с точки зрения того, что вам нужно и чего вы хотите достичь.

Снизить уровень стресса: ежедневник-терапевт

На первый взгляд, такой ежедневник нужен, чтобы развеять скуку: даёт забавные советы от Шерлока Холмса, крошки Енота или Паоло Коэльо, просто поднимает настроение цитатами и картинками. Главное назначение этой категории ежедневников — не только развлечь, но и снизить уровень стресса, но и иногда позволить вам прокрастинировать всласть, зарядить свою эмоциональную батарейку.

Главное назначение этой категории ежедневников — не только развлечь, но и снизить уровень стресса, но и иногда позволить вам прокрастинировать всласть, зарядить свою эмоциональную батарейку.

Тренд держится уже несколько лет: книжные магазины заполонили антистресс-ежедневники из серий «Разрисуй меня», «Уничтожь меня», «Анти-ежедневники». Среди таких ежедневников есть даже шаблоны личных дневников.

Дневники для отслеживания эмоций будут полезны для развития эмоционального интеллекта. Популярны крафтовые страницы с узорами, дудлами, мандалами, разноцветные листы с арт-заданиями, автопортретами на каждый день, забавными фразами и мини-историями.

Сохранить важное для семейной истории: дневник-архивариус

Для записей на конкретную тему подойдёт такой тип ежедневников. Его цель — сохранить в одном месте важные записи, которые обычно мы ведём не очень системно. Такой ежедневник может стать хорошим подарком, главное — знать интересы и увлечения одариваемого.

Будущая мама сможет отслеживать беременность день за днём, молодые родители — вести заметки из жизни малыша, вся семья — записывать в родовую книгу и важные даты, и семейные истории. Также существуют читательские дневники, кулинарные книги для записи любимых рецептов на каждый день, ежедневники садовода-огородника.

Выработать полезные привычки и навыки: ежедневник-учитель

Это одновременно и ежедневник, и самоучитель по определённой теме. Например, вести семейный бюджет поможет ежедневник с японской системой Kakebo: в начале — теория и примеры заполнения, далее — шаблоны на каждый день для записи расходов и доходов. Такой ежедневник приучит к бережливости и правильному управлению личными финансами.

Спланировать день, неделю, год: ежедневник-секретарь

Чаще всего именно их представляют при слове «ежедневник»: бизнес-планировщики, «квартальники», ежедневники с расписанием на каждый день и блоками под проекты. Такие помощники могут быть с добротной навигацией и статусными обложками. Их массово закупают компании для сотрудников, дарят в качестве сувениров. Цель — помогать вам ежедневно вести записи, составлять списки дел, планировать встречи. Такие ежедневники лаконичны, строги и держат в рамках сроков. Подходят офисным сотрудникам, но при небольшом количестве проектов и ежедневных задач.

Такие помощники могут быть с добротной навигацией и статусными обложками. Их массово закупают компании для сотрудников, дарят в качестве сувениров. Цель — помогать вам ежедневно вести записи, составлять списки дел, планировать встречи. Такие ежедневники лаконичны, строги и держат в рамках сроков. Подходят офисным сотрудникам, но при небольшом количестве проектов и ежедневных задач.

Семейный бюджет — планируем доходы и расходы

Содержание:

Прежде чем приступать к планированию семейного бюджета, необходимо четко понимать, что бережливое отношение к своим финансовым средствам, не имеет ничего общего со скупостью и отказом от всех удовольствий в жизни. Очень часто можно наблюдать ситуацию, когда в семье все и вся поставлено на выполнение какой-то цели (купить новый автомобиль, дом за городом и т.д. ) и при этом все члены семьи ущемлены, и они во всем себе отказывают. Как итог – достигнутая цель уже не принесет ожидаемого удовольствия.

Как итог – достигнутая цель уже не принесет ожидаемого удовольствия.

Как правильно планировать семейный бюджет?

Чтобы лет через пять не превратиться в скрягу, трясущегося над каждой копейкой, нужно правильно подойти к вопросу о планировании бюджета. Желательно составить определенный план, которому последовательно следовать, продвигаясь от одного выполненного пункта к следующему.

- Строгий контроль доходов и расходов

Этот вполне банальный пункт плана на самом деле способен творить чудеса и помогать в управлении вашими финансами.

Мы рекомендуем для начала составить план хотя бы на месяц и затем уже заниматься планированием семейного бюджета на более длительное время.

Начать следует с составления подробного списка всех источников доходов, которые и приносят пополнения вашего семейного бюджета.

Далее вписываем все статьи расходов, причем желательно сгруппировать их:

- Коммунальные платежи;

- Траты на продукты питания;

- Ежедневные обязательные затраты;

- Непредвиденные расходы;

- Удовольствия и развлечения;

- Кредиты и т. д.

д.

д. После того, как пришли первые поступления, необходимо расписать их по источникам доходов и тут же приступить к заполнению пунктов о расходах. Можно купить конверты и разложить по ним деньги – на коммуналку, на продукты и т.д. Старайтесь строго придерживаться написанного плана и не превышать установленных для себя сумм.

Когда в конце месяца перед вами лежат исхудавшие конверты, это может говорить о том, что вы:

- Слишком много тратите;

- Совершенно не умеете экономить.

Что делать?

- Изменить отношение к своим деньгам и семейному бюджету

Сказать об этом проще, чем сделать, но для тех, кто хочет повысить уровень семейного бюджета, нет ничего сложного.

Начать следует с тщательного анализа всех статей расходов. В качестве примера возьмем пункт о тратах на продукты питания.

Прежде чем отправляться в продуктовый магазин, откройте дверцу своего холодильника и выставите на стол все продукты, которые там есть. Теперь внимание: мы с уверенностью в 100 % утверждаем, что половина из всех продуктов имеет нормальный срок годности и покупать аналогичный продукт питания просто «про запас» не стоит. Вторая часть этого набора пока еще находится в достаточно большом количестве, и нет нужды покупать еще пачку масла, если точно такая же присутствует в холодильнике.

Теперь внимание: мы с уверенностью в 100 % утверждаем, что половина из всех продуктов имеет нормальный срок годности и покупать аналогичный продукт питания просто «про запас» не стоит. Вторая часть этого набора пока еще находится в достаточно большом количестве, и нет нужды покупать еще пачку масла, если точно такая же присутствует в холодильнике.

Далее таким же образом поступаем и с теми продуктами питания, которые находятся в закромах каждой хозяйки: мука, крупы, овощи и т.д.

По подведенным итогам у вас получится, что еженедельные траты на продукты питания можно сократить вдвое, а то и втрое и при этом вы не экономите, не отказываете себе в любимых блюдах.

Важно знать: научитесь ценить то, как вы и все другие члены вашей семьи работают, и каким трудом вы добиваетесь денег, чтобы обеспечить себе желаемый образ жизни. Когда у вас это получится, экономить станет легче и проще.

- Избавиться от вредных привычек

К таковым мы относим несдержанность в тратах и отсутствие самоконтроля.

Есть такие индивидуумы, которые когда попадают в магазин, тут же забывают обо всех своих благих намерениях экономить и увеличивать семейный бюджет. В данном случае, мы можем порекомендовать одно: всегда помните о тех целях, которые вы поставили перед собой. К примеру – семейная поездка в европейскую страну.

- Научиться создавать пассивный доход

Пассивный доход – это идеальный метод пополнения семейного бюджета. Но, к сожалению, многие, когда слышат термины «инвестирование», «ценные бумаги», «депозиты» и т д., просто начинают трястись в священном ужасе. Ничего страшного здесь нет, для начала можно просто выбрать самую оптимальную программу депозита, которая начнет давать вам дивиденды. А чтобы начать инвестировать, можно немного подучиться, почитать специальную литературу, пообщаться с профессионалами этой деятельности и попробовать себя на этом поприще.

- Активный доход

Ничто так эффективно не пополняет семейный бюджет, как собственная предпринимательская деятельность, когда вы работаете только на себя, а не на дядю. Сначала, когда вы находитесь на стадии планирования собственного бизнеса, у вас должно быть место работы, которое обеспечивает пополнение семейного бюджета, а затем, уже в процессе реализации планов, можно и оставить эту работу. Кстати, одной из целей семейного бюджета, может стать и накопление стартового капитала для бизнеса.

Сначала, когда вы находитесь на стадии планирования собственного бизнеса, у вас должно быть место работы, которое обеспечивает пополнение семейного бюджета, а затем, уже в процессе реализации планов, можно и оставить эту работу. Кстати, одной из целей семейного бюджета, может стать и накопление стартового капитала для бизнеса.

Цели семейного бюджета

Стремление к осуществлению своих мечтаний — это нормальное и даже необходимое качество любого человека, разница в том, каким путем идти к поставленной цели.

В случае с семейным бюджетом, планировать цели можно на неделю, месяц, два месяца, полгода и т.д. Для этого прекрасно подходят те же самые конверты или же открытие счета, деньги на котором, будут предназначены для будущего обучения ребенка или поездку на отдых (а можно и на то, и на другое).

Если вдруг в конце месяца у вас остаются от статьи расходов свободные деньги, не нужно бежать в магазин и тут же их тратить – разложите по конвертам с целевым направлением и это станет вашим приятным бонусом и показателем того, что ваша экономия уже дает положительные результаты.

Что учитывать при планировании семейного бюджета?

Как часто бывает: «человек предполагает, а Бог располагает». Вот чтобы не появилась непредвиденная статья расходов, вы должны учесть:

- Все результаты прошлых месяцев планирования. Проанализируйте свои траты, посмотрите остатки и немного урежьте суммы денежных средств на те пункты расходов, по которых осталась «сдача»;

- Обязательно внесите в статьи расходов все дни рождения, семейные праздники, события на работе, у ребенка в школе и т.д. ;

- Учитывайте сезонность. К примеру, все магазины перед праздниками повышают стоимость самых ходовых товаров, поэтому старайтесь их закупить раньше или заранее забронировать билеты на самолет, что так же обойдется гораздо дешевле;

- Заведите ежедневник, в котором составляйте план всего, что вы хотите сделать в течение недели, месяца и т.д.

В течение всего запланированного месяца необходимо корректировать свои расходы и лучше, если вы будете пополнять непредвиденные статьи, к примеру, ремонт автомобиля не из своей «подушки безопасности», а урезая некоторые траты, перераспределяя свои затраты по мере потребности и своевременности.

В конце месяца, при анализе своего бюджета вы увидите, что у вас забирает слишком много денег, и вы сможете внести некоторые изменения, помогающие экономить: станете ездить в оптовые магазины, а не в торговые центры с накрутками стоимости, урежете бюджет на развлечения и перестанете покупать много сладостей, т.к. оплата услуг дантиста забирает слишком большую часть доходов.

«Подушка безопасности»

Этот термин обозначает энное количество накоплений в виде резервного фонда, который предназначен на разные непредвиденные случаи, причем не нужно путать эти средства с вашими основными или определенными накоплениями.

Большинство наших соотечественников живут от зарплаты до зарплаты и в случае непредвиденной ситуации, у них просто нет денежных средств, чтобы эффективно и быстро решить возникший вопрос. А такие ситуации могут возникнуть у каждого и в самый неподходящий момент. Вопрос о резервном фонде стает еще более существенным, когда у вас есть несовершеннолетние дети.

В самом начале планирования своего семейного бюджета, следует поставить себе задачу сформировать резервный фонд в размере от 3 до 6 сумм, которые вы ежемесячно тратите. В зависимости от размера выделяемых на выполнение этой задачи сумм, период накопления может занять от нескольких месяцев до нескольких лет, но это стратегически важный вопрос, которым противопоказано игнорировать. Сформировав свою семейную «подушку безопасности» вы обезопасите себя и от кризисов в стране, и от финансовых сложностей в случае болезней и прочих катаклизмов в жизни. Имея такой резервный фонд, вы сможете значительно проще и эффективнее достигать все другие желанные цели.

Важно! Одну третью часть своего резервного фонда рекомендуем хранить дома наличными. Еще одну третью часть – на счете в банке, с которого вы можете снять деньги в любое время. И еще третью часть – на краткосрочном 3-х месячном депозите. Такое распределение поможет частично защитить деньги от самого себя и при необходимости использовать по прямому целевому предназначению.

Бывает полезным в планировании и управлении семейным бюджетом ставить очень высокую планку и цель.

Пример: среднестатистическая семья, без особых зарплат, с двумя детьми вдруг взяла и купила квартиру, чем огорошила всех знакомых, которые видели их финансовое положение и образ жизни.

Как оказалось, молодые люди, с самой первой своей заработной платы начали ежемесячно откладывать деньги на реализацию этой мечты. Через пять лет таких накоплений они подсчитали, что такие медленные темпы позволят купить недвижимость лет через 15.

Их шаги для ускорения процесса накопления:

- Пересмотр своего семейного бюджета и урезание всех статей расходов, кроме обязательных;

- Разумная экономия по всем статьям расходов;

- Повышение планки в профессиональной деятельности и переход на работу с более высокой заработной платой;

- Перераспределение приоритетов (поездка на лето к бабушке в деревню, а не в дорогую европейскую страну, ведь дети не могут ютиться в малогабаритной квартире, да и в столь младом возрасте они не оценят всех прелестей альпийских гор и чистоты городов).

Таким образом, молодая семья смогла исполнить свою мечту не за 15, а за 10 лет и при этом не влезла в долги и не брала кредитов.

Инструменты планирования семейного бюджета

Довольно эффективный инструмент семейного бюджета, это применение формулы распределения всех доходов:

- 60 % — ваши текущие расходы;

- 10 % — пенсионные накопления;

- 10 % — цели и мечты;

- 10 % — непредвиденные расходы;

- 10 % — досуг и развлечения.

Эту формулу можно применять в течение нескольких месяцев и затем, когда вы увидите, как это помогает, понемногу урезайте расходы и вместо 10 % определите для себя 9 %, а некоторые расходы (цели и мечты), пусть получают больше денежных сумм.

Довольно удобно и практично применять для управления семейным бюджетом разные современные технологии: специально разработанные приложения, куда вы просто вносите свои данные по денежным доходам и расходам и затем перед вами открывается цельная картина движения ваших финансов в семье. Сегодня такие приложения выпускают многие известные компании, поэтому вы без труда найдете наиболее подходящий для себя вариант.

Сегодня такие приложения выпускают многие известные компании, поэтому вы без труда найдете наиболее подходящий для себя вариант.

Советы по управлению семейным бюджетом

Прежде всего, вы всегда должны помнить о том, что вы РАЗУМНО ЭКОНОМИТЕ, а не жадничаете. И эта экономия обязательно приведет вас к определенному социальному и финансовому положению, поможет воплотить свои мечты и обеспечить надлежащее будущее своим детям.

Ставьте перед собой разумные цели, которые вы можете достичь в самые короткие сроки. Не нужно сразу желать купить новый и самый модный автомобиль, сделайте качественный ремонт в квартире.

Перекройте себе все возможные лазейки, которые позволят вам удовлетворить свои капризы. К примеру – откройте депозитный счет, с которого не сможете снять деньги и потрать их на ерунду.

Периодически пересматривайте свой семейный бюджет: вы обязательно найдете там такие статьи расходов, которые можно уменьшить. Это будет говорить не о том, что у вас уменьшились потребности, а о том, что вы уже научились экономить.

Секрет достаточного семейного бюджета не в том, что вы много зарабатываете, а в том, что правильно и рационально распределяете свои доходы, умеете себя контролировать и не поддаетесь сиюминутным желаниям и порывам, создающим брешь в вашем семейном бюджете.

Иногда бывает, что человек, сидящий на диете срывается и начинает поедать в неимоверных количествах сладости. Такие ситуации бывают и в деле управления семейным бюджетом, и если поставленная цель вовремя не достигнута, вы теряете веру в себя и свои возможности, тратите все накопленные средства. Чтобы такого никогда не произошло, умейте правильно себя мотивировать, ставить перед собой посильные задачи и позволяйте себе маленькие, но такие приятные расходы на разные мелочи.

Если Вы желаете еще больше узнать про планирование и ведение семейного бюджета, про то, как эффективно распоряжаться сэкономленными деньгами, про инвестирование и выбор надежных финансовых учреждений, рекомендуем для изучения бесплатный видеокурс «Управление личными финансами»

Понравилась статья? Жмите «Мне нравится»:

Получите доступ Бесплатно к видео курсу сейчас и узнайте:

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

Читайте также

-

Доступна ли ипотека Зеленского под 7% для украинцев?

Многие мечтают о собственном жилье, однако с покупкой часто возникают трудности. У кого-то попросту нет денежных средств. А влазить в непосильные кредиты точно не выход из ситуации. Долгое время в Украине собственное жилье оставалось лишь…

-

Что такое life-страхование и кому оно нужно

Жизнь – наш главный ресурс. Каждый хочет сохранить ее как можно дольше, но никто не знает в какой момент она оборвется. Именно для того чтобы уберечь родственников от затрат, связанных с вашей смертью, существует специальное…

Как правильно вести семейный бюджет

Многие семьи сталкиваются с финансовыми проблемами, которых можно избежать при правильном подходе к расходам. Но не все знают, как вести семейный бюджет, и испытывают экономические трудности, поскольку не контролируют свои доходы и расходы.

Стихийные и необдуманные траты обычно приводят к тому, что к концу месяца кошелек остается пустым. К тому же нередко подобные действия приводят к долговой яме. Ведь если денег недостаточно, то человек начинает их искать. А самый простой способ быстро найти деньги – занять у родных, соседей или знакомых.

Но одолженные деньги обычно очень быстро заканчиваются. А отдавать их все-таки нужно.

Экономическая составляющая является важной частью семейной жизни. Нередко финансовые трудности приводят к развалу ячейки общества. Чтобы не допустить подобного в своей семье, необходимо вести бюджет. Именно он поможет видеть реальные доходы и контролировать расходы, а также делать накопления.

ПОЧЕМУ НУЖНО ВЕСТИ СЕМЕЙНЫЙ БЮДЖЕТ?

Чтобы избежать спонтанных и необдуманных покупок и контролировать расходы, нужно вести домашнюю бухгалтерию. В результате правильного подхода к планированию семья может делать сбережения или накопления на так называемый черный день.

В результате правильного подхода к планированию семья может делать сбережения или накопления на так называемый черный день.

Ведение семейного бюджета дает возможность:

- Планировать расходы

Планирование позволяет не только оплачивать коммунальные платежи и другие необходимые расходы, но и приобретать нужные вещи, бытовую технику, откладывать на отдых или развлечения.

- Контролировать расходы

В ходе ведения домашней бухгалтерии вы можете заметить, сколько ненужных покупок вы совершаете. Финансовый анализ дает возможность сократить список расходов, от которых можно отказаться.

- Достигнуть цели

В каждой семье имеется мечта, на осуществление которой необходимы финансовые средства. При планировании семейного бюджета вы можете закладывать определенную сумму на осуществление своей цели.

- Иметь неприкосновенный запас

В жизни каждого человека встречаются ситуации, когда возникают трудности с деньгами либо же они нужны очень срочно. Ведение бюджета обязательно в себя включает статью непредвиденные расходы.

Ведение бюджета обязательно в себя включает статью непредвиденные расходы.

- Сделать семейные отношения крепче

Финансовые трудности часто становятся фундаментом развала семьи. Когда деньги, приходящие в семью, направлены в правильное русло, то между мужем и женой не возникают конфликты на экономической почве.

ВИДЫ СЕМЕЙНОГО БЮДЖЕТА

Чтобы было легче вести семейный бюджет при помощи таблицы или другим способом, сначала стоит определить тип бюджета в вашей семье. Различают несколько видов, которые отличаются объединением общих и личных расходов.

Наиболее распространенным считается совместный семейный бюджет. Во многих семьях принято складывать все доходы семьи в одну шкатулку, а затем из нее муж и жена берут финансы на оплату коммунальных услуг, покупку продуктов и других товаров, личные цели и так далее. Нередко муж отдает зарплату супруге, которая распоряжается всеми совместными деньгами.

Этот тип бюджета имеет свои плюсы и минусы. Члены семьи знают о доходах друг друга, и совместно оплачивают все обязательные расходы. Но в то же время, если не знать, как правильно вести семейный бюджет, то к концу месяца шкатулка будет пуста, и придется брать деньги взаймы. Да и сюрприз сделать, не обманывая супругу или супруга, очень сложно. Но таблица бюджета поможет решить данную проблему.

Но в то же время, если не знать, как правильно вести семейный бюджет, то к концу месяца шкатулка будет пуста, и придется брать деньги взаймы. Да и сюрприз сделать, не обманывая супругу или супруга, очень сложно. Но таблица бюджета поможет решить данную проблему.

При раздельном виде семейного бюджета каждый член семьи распоряжается своими деньгами на свое усмотрение. Обычно общие обязательные расходы, например, оплата коммуналки, приобретение продуктов, делятся пополам либо же пропорционально доходам. Муж может платить за телефон, интернет и квартиру, а жена покупать продукты. Остаток финансов супруга и супруг тратит по своему усмотрению: на себя или семью.

Такая модель бюджета популярна среди молодых пар. Но использовать её, когда в семье появляется ребенок, неудобно, поскольку доходы супруги значительно сокращаются.

- Частично общий

При этой форме бюджета большую часть своих доходов муж и жена складывают, а затем их тратят на оплату коммунальных услуг, продукты, бытовые мелочи и другие необходимые вещи. Оставшиеся средства супруги могут потратить на приятные мелочи для себя. Мужчина может приобрести себе гитару или рыболовные снасти, а женщина купить косметику или платье, сходить в салон красоты и так далее.

Оставшиеся средства супруги могут потратить на приятные мелочи для себя. Мужчина может приобрести себе гитару или рыболовные снасти, а женщина купить косметику или платье, сходить в салон красоты и так далее.

КАК МОЖНО ВЕСТИ СЕМЕЙНЫЙ БЮДЖЕТ?

Определившись с видом бюджета, решите, как вам удобнее будет делать записи домашней бухгалтерии. Для этого вы можете использовать:

- тетрадь и ручку;

- компьютер.

Если вы решили использовать для ведения бюджета компьютер, то вы можете воспользоваться MS Excel, специальной программой, предназначенной для домашней бухгалтерии, или приложением, что работает в онлайн-режиме.

Преимуществом компьютерных программ заключается в том, что от вас требуется только вводить данные в определенные графы, а программа сама подведет итоги, посчитает как общие доходы, так и расходы. Если ведете бюджет в тетради, то все подсчеты придется делать самостоятельно.

ТАБЛИЦА-ПОМОЩНИЦА

Хорошо помогает вести финансовые домашние дела таблица. В ней необходимо расписать доходы супругов. Не забудьте об общих доходах. Это могут быть, к примеру, проценты по депозиту. Кроме этого, необходимо распланировать расходы. Именно планирование и последующий анализ позволяют разумно тратить деньги. Вследствие этого у вас появятся сэкономленные деньги, которые вы сможете превратить в сбережения.

Таблица должна содержать информацию о доходах как мужа, так и жены. Отдельную графу выделите на общие доходы. Необходимо вписывать не только заработную плату, но и пособия, подработки и дополнительные источники прибавления семейного благосостояния. Каждая графа должна иметь столбик планируемого и фактического дохода, а также разницу между этими значениями. Именно разница поможет в конце месяца подсчитать экономию за месяц.

Обязательно вписывайте общие доходы, к примеру, проценты по вкладу в банке или доход от сдачи в аренду квартиры. Это позволит подсчитать общий доход семьи. Правда, в том случае, если у вас совместный тип бюджета. В ином случае необходимо пересмотреть ведение финансовых дел.

Запланировать расходы значительно сложнее, особенно если вы делаете это впервые. Расходы также вписываются в таблицу. Она поможет проанализировать в конце месяца плановые и фактические траты.

Запланированные расходы в таблицу записываются до получения зарплаты, а фактические – в конце месяца или по мере трат (если это единовременные расходы, например, покупка одежды или оплата кредита). Когда таблица полностью заполнена, вы сможете подвести итоги, и сделать правильные выводы.

ПРОСТЫЕ ПРАВИЛА ПОМОГУТ ВАМ ПРАВИЛЬНО РАСПЛАНИРОВАТЬ БЮДЖЕТ

- Чтобы было легче впервые правильно рассчитать деньги, перед этим записывайте один-два месяца все свои расходы. Так вы сможете посчитать, сколько денег у вас уходит на питание, оплату платежей и другие растраты.

- Все расходы разделите на три категории: обязательные, желательные и незапланированные.

- Посчитайте, сколько денег необходимо на обязательные расходы. К ним относится оплата коммуналки, кредита, телефона и интернета, детского сада и так далее, а также приобретение продуктов питания. Желательно, чтобы получившаяся сумма не превышала 50% от всех доходов. Если это не так, то стоит задуматься над увеличением дохода или сокращением расходов.

- Еще 30% выделите на желательные покупки. К ним относится и приобретение бытовой техники, и развлечения, и покупка одежды. Данную статью расходов необходимо разделить на несколько категорий. Бюджет должен предусматривать расходы для жены, мужа и детей.

- Оставшиеся 20% оставьте на незапланированные расходы. Лучше, если вы будете их хранить на депозите. Так вы сможете не только сохранить, но и приумножить деньги.

- Расписывая расходы, обязательно учитывайте отдых, личные потребности супругов и другие мелочи. Это убережет вас от необдуманных и незапланированных трат, которые могут пошатнуть все финансовое состояние.

Желательно, чтобы получившаяся сумма не превышала 50% от всех доходов. Если это не так, то стоит задуматься над увеличением дохода или сокращением расходов.

Желательно, чтобы получившаяся сумма не превышала 50% от всех доходов. Если это не так, то стоит задуматься над увеличением дохода или сокращением расходов.Если вы будете знать, как вести семейный бюджет, то сможете правильно распоряжаться своими финансовыми возможностями.

Вы легко сможете следить за тем, куда уходят деньги. Благодаря ведению домашней бухгалтерии, вы можете заметить, что часть финансов тратится на ненужные вещи, от которых можно отказаться без ущерба для качества жизни.

Благодаря ведению домашней бухгалтерии, вы можете заметить, что часть финансов тратится на ненужные вещи, от которых можно отказаться без ущерба для качества жизни.

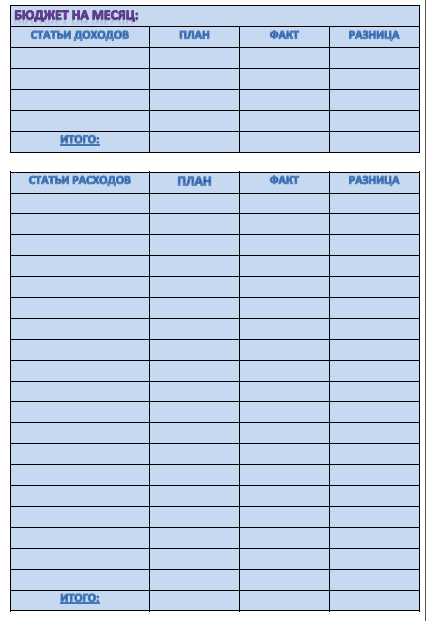

Планировщик семейного бюджета для Excel

Этот бесплатный планировщик семейного бюджета основан на электронной таблице, которую я использую для своих собственных финансов. Это было очень полезно для обработки важных жизненных событий, таких как переход от студента к женатому студенту — к стажеру — к сотруднику — к домовладельцу. Благодаря тщательному планированию бюджета мы смогли свести концы с концами, так что к тому времени, когда мы хотели купить дом, мы точно знали, что мы можем себе позволить.

Объявление

Эта таблица использовалась сотнями тысяч людей и остается одним из моих самых популярных инструментов составления бюджета.Однако многие люди могут не осознавать, что недавно я создал несколько других вариантов. Возможно, вы захотите ознакомиться с шаблоном Money Manager или калькулятором годового бюджета. Оба они предоставляют дополнительные функции, которых нет в базовом планировщике.

Если вы новичок в Excel или новичок в составлении бюджета, или и того, и другого, взгляните на видео-демонстрацию ниже. Он покажет вам, как начать работу, как настроить категории бюджета, как ввести суммы бюджета на каждый месяц и как определить, превышаете ли вы бюджет или меньше его.

Посмотрите демонстрационное видео!

Планировщик семейного бюджета

для Excel, OpenOffice и Google ТаблицОписание

Эта бесплатная таблица планировщика семейного бюджета поможет вам создать годовой бюджет, введя суммы в зависимости от месяца, в котором были понесены расходы.

Создавая годовой бюджет, вы можете легче предсказать, как серьезные изменения в жизни повлияют на ваши финансы.Например, если вы меняете работу, вы можете использовать планировщик, чтобы оценить, позволит ли увеличение (или уменьшение) заработной платы вам сводить концы с концами.

Если вы переезжаете или покупаете дом, вы можете проанализировать свой бюджет, чтобы увидеть, где вам, возможно, придется сократить, чтобы иметь возможность позволить себе повышение арендной платы или более высокую ипотеку. Посмотрите видео для примера.

Новое в версии 2.0 : Новые графики показывают баланс ваших расходов и сбережений с течением времени. Проценты под итоговыми значениями категории показывают, какой процент от общего семейного бюджета идет на эту категорию.Теперь справочная таблица стала более подробной.

Ознакомьтесь с нашими статьями «Как составить бюджет» и «5 основных советов по составлению бюджета», если вы только начинаете или новичок в составлении бюджета.

«Без установки, без макросов — просто электронная таблица» — Джон Виттвер

статьи по теме в блоге42 эффективных способа сэкономить деньги Советы по составлению бюджета на Новый год

Другие таблицы планировщика семейного бюджета

Связанное содержимое

Family Budget Planner — Бесплатная таблица бюджета для Excel.

Размещено в категории ШАБЛОНЫ БЮДЖЕТА СЕМЬЯ & AMP; HOMEНаш шаблон планировщика семейного бюджета — отличная таблица для создания годового бюджетного плана для вашей семьи. Планирование бюджета имеет важное значение для каждой семьи, серьезно относящейся к своему финансовому будущему и преследующей определенные экономические цели, такие как сбережение, покупка машины, покупка дома, обучение детей в колледже и другие важные финансовые цели. По этой причине мы считаем, что этот шаблон бюджета является незаменимым инструментом в финансовом наборе инструментов любой семьи.

В отличие от других шаблонов личного бюджета на нашем веб-сайте, этот планировщик бюджета был разработан, чтобы отражать простые повседневные потребности семьи и помогать вам отслеживать свой бюджет ежемесячно, ежеквартально и ежегодно.

Если вы считаете, что этот планировщик семейного бюджета не совсем подходит для вас, я рекомендую взглянуть на мои шаблоны планирования личного бюджета, ежемесячного бюджета домохозяйства и личного ежемесячного бюджета, которые помогут вам отслеживать свой бюджет ежемесячно, ежеквартально и ежегодно. , и найдите категории, более подходящие для вас и вашей семьи.

Планировщик семейного бюджета

для Excel® 2003+, OpenOffice и Google DocsТакже используйте в Excel Web App и Excel для iPad, iPhone или Office для Android!

Google Docs

Файл: SPREADSHEET

Загрузите через наше дополнение!

Спецификации шаблона

Версия

1.1.1

Требования

Microsoft Excel® 2003 или выше (ПК и Mac)

Макросы

Не используются

Установка

Не требуется

Отказ от ответственности — Электронная таблица и информация на этой странице предназначен только для образовательных и иллюстративных целей.Используйте информацию на свой страх и риск. При принятии финансовых решений настоятельно рекомендуется проконсультироваться с квалифицированными специалистами.

Как использовать планировщик семейного бюджета

Планировщик семейного бюджета: это простой шаблон, который помогает отслеживать ваш бюджет ежемесячно, ежеквартально и ежегодно.

Электронная таблица семейного бюджета состоит из 3 основных частей:

Планировщик бюджета — доход

Доход часть, которая состоит из полей для прогнозируемого дохода и для фактического дохода.Обычно это первый шаг в составлении бюджета, поскольку это помогает выделить суммы на ежемесячные расходы и сбережения.

СОВЕТ : Всегда планируйте меньше тратить, чтобы получить больше, другими словами, чтобы больше сэкономить.

Планировщик бюджета — расходы

Ежемесячные расходы: Я разделил весь год на четыре квартала, чтобы избежать путаницы при планировании бюджета. Это упрощает ввод сумм, которые не имеют ежемесячной периодичности, например, некоторые подписки или счета за коммунальные услуги, которые вы можете получать ежеквартальные или годовые налоговые декларации или просто любые нерегулярные платежи.

Планировщик бюджета — результаты

Общие расходы и часть результатов : здесь вы можете увидеть расчетные и фактические расходы для каждой категории, включая любые различия и результаты за каждый квартал всего года. Все суммы в этой части таблиц являются накопительными и будут обновляться каждый раз, когда вы обновляете свой бюджет. Это означает, что вам не придется ждать целый год, чтобы получить результаты своего бюджета. Фактически, получение информации таким образом поможет достичь определенных бюджетных или / и целей экономии .

Savings Goal — одно из последних дополнений к этому шаблону и наш ответ на запросы, отправленные многими пользователями нашего планировщика семейного бюджета. Цель сбережений помогает устанавливать конкретные краткосрочные или долгосрочные цели сбережений для различных целей, отслеживать ваши цели при создании ежемесячного бюджета и отображать всю накопленную информацию в простых для чтения графиках. Вы также можете указать любую экономию, которую вы сделали до того, как вы начали использовать бюджет. Ежеквартальные цифры вводятся автоматически.Они копируются из категории «Сбережения и инвестиции» каждый квартал.

Планировщик бюджета — цель экономии

Создание бюджета позволяет ответить на два важных вопроса: Трачу ли я больше, чем зарабатываю? и Что я могу позволить себе потратить? Он также может помочь вам определить статьи и категории, по которым вы можете перерасходовать, но, что наиболее важно, этот шаблон бюджета может помочь вам принять будущие финансовые решения и сосредоточиться на экономии.

Создание семейного бюджета

Есть два ключевых вопроса, на которые можно ответить, только создав бюджет.

1. Вы тратите больше, чем зарабатываете?

Постоянные траты больше, чем вы зарабатываете, приведет к возникновению долгов. Создание бюджета поможет определить категории, на которые вы тратите слишком много средств.

2. Сколько вы можете себе позволить потратить?

Большинство из бесплатных онлайн-инструментов для составления бюджета сосредоточены на ежемесячных расходах, что не совсем правильно, потому что некоторые расходы могут не происходить ежемесячно или даже ежегодно, поэтому этот конкретный шаблон специально сконцентрирован на отслеживании ваш бюджет ежемесячно, ежеквартально и ежегодно, чтобы добиться большей точности, и это дает вам целостную перспективу. Точно подготовленный бюджет может позволить вам определить категории, в которых вы можете сэкономить или потратить.

Таблица планировщика домашнего бюджета для Excel

Размещено в категории ШАБЛОНЫ БЮДЖЕТА СЕМЬЯ & AMP; HOMEПланировщик семейного бюджета идеально подходит для создания ежемесячного семейного бюджета и ведения учета фактических расходов в соответствии с прогнозируемым доходом. Эта таблица включает категории для записи ваших связанных с детьми и деловых расходов, что делает ее очень удобной при планировании семейного бюджета.

Различные категории расходов, включенные в эту таблицу с бюджетом, очень детализированы и, следовательно, подробны. Они предоставляют подробную информацию практически о любых возможных расходах, которые средняя семья может понести из месяца в месяц. Категория дохода также очень детализирована. Он включает в себя место для записи доходов из нескольких источников.

Категории включают три разных столбца: Бюджет, Фактический и Разница. Разница вычисляется по предопределенной формуле и выделяет ячейку зеленым (хорошо) или красным (плохим) цветом.Мы также включили гистограмму, которая наглядно представляет ваши прогнозируемые доходы и расходы в сравнении с фактическими по мере их регистрации. Эта диаграмма упрощает определение категорий, в которых вы могли перерасходовать.

Планировщик домашнего бюджета

для Excel® 2003+, OpenOffice и Google Docs Google Docs

Файл: SPREADSHEET

Загрузите через наше дополнение!

Характеристики шаблона

Версия

1.0.2

Требования

Microsoft Excel® 2003 или выше (ПК и Mac)

Макросы

Не используются

Установка

Не требуется

Как использовать таблицу месячного бюджета домохозяйства

Начните с ввода значений в столбец «Бюджет» каждой категории.В разделе доходов вам нужно будет ввести свой ежемесячный доход, ожидаемый от каждого из ваших источников дохода. Категории снабжены строкой, которая вычисляет «Итого» для группы.

Предварительно определенные формулы в разделе «Итого за месяц» отвечают за суммирование ваших бюджетных и фактических доходов и расходов. В этом разделе вы также должны ввести свой начальный баланс, положительный или отрицательный. Начальный баланс — это деньги, которые у вас есть в начале вашего бюджета, прежде чем вы учитываете какой-либо текущий или будущий доход.Например, это могут быть ваши накопленные сбережения за предыдущие месяцы.

Регулярное обновление раздела фактических доходов и расходов по мере возникновения в течение месяца обеспечивает точность вашего бюджета и предотвращает перерасход. В конце месяца, когда регистрируются все фактические доходы и расходы, Планировщик бюджета домохозяйства предоставляет подробную информацию о вашем финансовом положении.

Планировщик семейного бюджета позволяет вам видеть предполагаемые и фактические доходы и расходы бок о бок, что очень удобно, особенно когда вы регулярно обновляете свою электронную таблицу.Это помогает выявить расходы в различных категориях, на которые вы могли потратить перерасход, и потенциально поможет вам предотвратить повторение этого. Конечно, это может быть не всегда так, и некоторые расходы иногда могут быть неизбежны, и в этом случае вы всегда можете найти другие расходы, которые можно ограничить или устранить.

В верхнем разделе «Общий ежемесячный бюджет» представлена разница в общем доходе и краткий обзор вашего бюджета. Кроме того, вы можете увидеть Конечный баланс, в частности разницу между суммой в Начальном и Конечном балансе фактических расходов за месяц.Если конечный баланс ниже начального, вам нужно искать другие способы сэкономить или увеличить свой доход. В качестве альтернативы, если баланс растет из месяца в месяц, вы на правильном пути и, вероятно, вам следует искать хорошие инвестиционные возможности с потенциалом дальнейшего увеличения вашего дохода.

Хороший бюджетный планировщик в App Store

Goodbudget — это приложение для личных финансов, идеально подходящее для планирования бюджета, отслеживания долга и управления деньгами.Распределите бюджет с помощью синхронизации на нескольких телефонах (и в Интернете!).

УПРАВЛЯЙТЕ ДЕНЬГАМИ С ЛЮДИ, КОТОРЫЙ ВЫ ЛЮБИТЕ

Goodbudget идеально подходит для разделения бюджета с супругом, членом семьи или другом. Синхронизация между несколькими устройствами, включая iPhone, другие смартфоны и Интернет.

* Транзакции синхронизируются с облаком и доступны с других устройств, включая веб-приложение Goodbudget!

* Оставайтесь на той же странице о финансах с близкими вам

* Ваши данные автоматически и надежно резервируются на веб-сайте Goodbudget

* Загрузите транзакции в CSV (на веб-сайте)

ИНФОРМАЦИОННЫЕ ОТЧЕТЫ

Goodbudget поможет вам понять свой бюджет и расходы с отчетами в приложении.

* Знайте, как изменить свой бюджет после анализа отчетов

* Отчет о расходах (классная круговая диаграмма!)

* Отчет о доходах и расходах

* Отчет о продвижении долга (отслеживайте свою выплату!)

* Еще больше отчетов о web

ПРОВЕРЕННАЯ СИСТЕМА

Goodbudget основан на методе составления бюджета в конвертах. Но без физических конвертов … только виртуальные конверты!

* Проверяйте остатки на конвертах (то есть, сколько вам осталось потратить), пока вы в пути

* Оптимизированное отслеживание расходов для скорости

* Проверенный метод составления бюджета в денежном конверте

* Отслеживайте свои банковские остатки в дополнение к остаткам на конвертах

* Выплата долгов и управление платежами

* Живите по средствам

* График транзакций и автоматическое заполнение конвертов

Бесплатная версия Forever без рекламы включает 10 обычных конвертов и 10 годовых конвертов.Используйте бюджетирование в конвертах, чтобы планировать свои расходы, а не просто отслеживать их!

================================

ПОДПИСЧИКИ ПОЛУЧАЮТ БОЛЬШЕ ФУНКЦИЙ!

================================

* Неограниченное количество обычных конвертов

* Неограниченное количество годовых конвертов

* Синхронизация до 5 устройства

* 7 лет истории транзакций

* Персональная и удобная поддержка по электронной почте

Подписка автоматически продлевается, если автоматическое продление не отключено по крайней мере за 24 часа до окончания текущего периода.Оплата будет снята с учетной записи iTunes при подтверждении покупки. С аккаунта будет взиматься плата за продление в течение 24 часов до окончания текущего периода, и будет указана стоимость продления. Подписками может управлять пользователь, а автоматическое продление можно отключить, перейдя в настройки учетной записи пользователя после покупки.

Если вы хотите отслеживать, куда уходят ваши деньги, планировать свои расходы или создавать эффективный бюджет, попробуйте нас!

Хороший бюджет: Хороший бюджет. Живи жизнью.Творите добро.

Особенности, ошибки? Напишите нам по адресу [email protected]! Мы рады помочь!

** Ведущее приложение для личных финансов, загруженное более 2000000 раз и ранее представленное Apple, The New York Times, Forbes, CNET, LifeTime TV, The Boston Globe и Lifehacker **

Бесплатная таблица ежемесячного бюджета для Excel и PDF

Я рад представить простую и совершенно бесплатную таблицу бюджета, с помощью которой можно быстро и легко спланировать, сколько вы можете тратить каждый месяц.

Использовать электронную таблицу просто. Сначала соберите квитанции о заработной плате и укажите свой ежемесячный доход. Затем соберите счета и квитанции на сумму за месяц. Введите ежемесячные суммы в соответствующие категории, оценивая любое значение, которое колеблется от месяца к месяцу.

После того, как вы ввели все значения, электронная таблица сообщит вам, сколько у вас останется в конце месяца для сбережений или погашения долга. Таблица также покажет вам, насколько вы близки к идеальному распределению доходов.Такие модели распределения часто используются банками и другими кредиторами для определения вашего финансового баланса. Не стесняйтесь попробовать электронную таблицу сегодня, используя ссылку для загрузки ниже.

Действительно простой бюджетный листЕсли вы не хотите тратить много времени на свой бюджет, иногда все, что вам нужно, — это краткая диаграмма, в которой можно записать, сколько вы будете тратить каждый месяц. Звучит примерно так? Тогда этот сверхпростой одностраничный рабочий лист для вас. Загрузить в формате PDF |

После того, как вы настроили электронную таблицу, важно заставить ее работать на вас. Вот несколько советов, которые помогут вам начать работу:

- Начинайте каждый месяц с обзора — В начале месяца проверяйте, сколько денег у вас есть по каждой категории, и соответственно корректируйте свои расходы.

- Отслеживайте свои расходы — Регистрируйте свои расходы каждый день.Если вы пропустили день, вернитесь на следующий день и запишите оба дня.

- Заезд каждую неделю — Зарегистрируйтесь, отметив оставшуюся сумму в начале каждой недели и определите области, в которых вам, возможно, придется сократить расходы.

- При необходимости скорректируйте — Если вам нужно потратить больше в одной категории, уменьшите сумму в другой категории, чтобы не сбиться с пути.

- Не расстраивайтесь — Если вы все-таки продержитесь более одного месяца, не позволяйте этому разочаровывать вас.Скорректируйте числа и начните с нуля в следующем месяце. Трудно придерживаться бюджета, но оно у вас есть!

Если эта таблица не соответствует вашим потребностям, You Need A Budget (YNAB) предлагает более обширное решение для составления бюджета, которое обязательно поможет вашему бюджету. Вы просто ставите цели и регистрируете свои расходы в течение месяца. Инструменты отчетности YNAB помогут вам отслеживать ваши дела и показать вам полную финансовую картину. Лучше всего то, что вы можете попробовать его в течение 34 дней бесплатно, что более чем достаточно, чтобы увидеть разницу в ваших привычках к составлению бюджета.

Еще один бесплатный инструмент — Digit . С Digit вы подключаете свой банковский счет и устанавливаете цели сбережений. В течение месяца Digit отслеживает ваши расходы и откладывает немного денег, когда вы можете их сэкономить. Вы также можете отслеживать свой прогресс и анализировать структуру своих расходов, чтобы понять, где можно сократить расходы, чтобы сэкономить еще больше.

Но если составление бюджета является вашим главным приоритетом, обратите внимание на PocketSmith . Этот инструмент позволяет легко импортировать ваши финансовые данные и анализировать ваши привычки в расходах по всем направлениям.Но что мне больше всего нравится в PocketSmith, так это прогнозирование будущего. Когда вы настраиваете свой бюджет на следующий месяц, вы можете посмотреть, как небольшие решения, которые вы принимаете, повлияют на ваши финансы через шесть месяцев.

Подробнее:

Планировщик ежемесячного бюджета ЗДЕСЬ!

Устанавливайте цели и бюджеты, организуйте свои финансы, накапливайте сбережения, выплачивайте долги, отслеживайте расходы и готовьтесь к будущему с чрезвычайно популярным ежемесячным планировщиком бюджета от финансового гуру Джордана Пейджа!

Вы с трудом справляетесь с финансами? Устали месяц за месяцем тонуть в долгах? Хотели бы вы начать воплощать свои финансовые мечты? Как я много раз рассказывал за эти годы, избавление от долгов начинается с планирования бюджета и небольшой поддержки в нашей жизни.Поздоровайтесь с нашим Планировщиком бюджета, который поможет вам разобраться в своих финансах!

* Примечание. Когда вы переходите по ссылкам в этом сообщении, мы можем получить комиссию без каких-либо дополнительных затрат для вас.

Наш Планировщик бюджета стал настолько популярным, что нам трудно держать его на складе! Почему? Потому что тысячи людей, которые использовали мой планировщик бюджета, увидели, как их финансовый мир перевернулся — к лучшему! Вот почему наш ежемесячный финансовый планировщик собирается стать вашим новым лучшим помощником в составлении бюджета!

ЧТО ОТЛИЧАЕТ НАШ ПЛАН БЮДЖЕТА

Это не ваш типичный планировщик бюджета.Это залог вашей финансовой свободы! Представьте, как вы будете себя чувствовать через неделю, месяц и год с этого момента, когда ваши долги начнут исчезать, и вы сможете начать жить своей мечтой! Наш ежемесячный планировщик бюджета поможет вам:

- Превратите мотивацию в действие и возьмите свои деньги под контроль.

- Проложите четкий путь для решения своих финансов, чтобы вы могли перестать бороться из-за денег и, наконец, осуществить свои финансовые мечты.

- Переходите к мелочам.Планировщик бюджета даже научит вас составлять бюджет для подарков, вечеринок и праздников.

- Охватывает все, от ежедневного бюджета до долгосрочных финансовых целей.

- Идеально для семей, пар и отдельных лиц в любом возрасте и на любом этапе жизни!

Совет для профессионалов: подарите этот планировщик выпускникам и молодоженам, чтобы они пошли по наилучшему финансовому пути! Этот ресурс — отличный подарок для тех, кого вы любите и о ком заботитесь.

ОСОБЕННОСТИ ПЛАНИРОВАНИЯ БЮДЖЕТА

Этот ежемесячный планировщик предназначен для того, чтобы помочь вам сделать свой кошелек в форму ™ ПРОСТОЙ! Используйте этот планировщик каждый день, и всего через несколько коротких месяцев вы окажетесь на пути к воплощению своей мечты без долгов! Итак, без лишних слов, давайте приступим к улучшению вашего финансового будущего!

Наш Планировщик бюджета разработан, чтобы помочь вам в кратчайшие сроки извлечь максимум или долларов из ваших долларов.#FinanceNinja Возможности нашего ежемесячного планировщика бюджета:

- 12 красиво оформленных нестандартных конвертов для управления категориями вашего бюджета в течение всего года (стоимостью 10 долларов)!

- Индивидуальное поэтапное планирование с учетом вашей уникальной ситуации.

- VIP-доступ к видео, где Джордан объясняет свои проверенные временем принципы.

- Страницы с постановкой целей помогут вам определить свои мечты и составить план их достижения.

- Страницы отслеживания долга помогут вам сократить свои долги и освободиться от долгового бремени.

- Десятки пустых страниц заметок для персонализации.

- Золотая резинка для закладки страницы или хранения финансовой отчетности.

- Обвязка из золотой проволоки с ободком выдерживает ежедневное использование и неправильное обращение.

Совет для профессионалов: в начале работы вы наметите свои цели и финансовые мечты, чтобы воплотить их в жизнь! Чего вы хотите, чтобы ваши доллары достигли в этом году? Вы надеетесь выплатить долг? Достигли основной цели экономии? В любом случае, наши соответствующие трекеры помогут вам выбить ваши цели из парка!

ПРЕВРАЩАЙТЕ МОТИВАЦИЮ В ДЕЙСТВИЕ

My Budget Planner превращает вашу мотивацию в действие и дает вам инструменты, позволяющие контролировать свои деньги.Это поможет вам проложить четкий путь для решения своих финансовых проблем, чтобы вы могли перестать бороться из-за денег и, наконец, осуществить свои финансовые мечты. Этот ежемесячный планировщик бюджета даже научит вас составлять бюджет на подарки, вечеринки и праздники.

Посмотрите видео ниже, чтобы получить представление о некоторых из наших основных принципов.

НАШ ПЛАНИРОВЩИК УСТАНАВЛИВАЕТ ВАМ УСПЕХ

С помощью нашего Планировщика бюджета вы не только ставите конкретные цели, но и сосредотачиваетесь на своем ежемесячном бюджете! Работая вместе со своим партнером, вы будете разделять и побеждать, чтобы установить свой недельный бюджет.После того, как ваш бюджет установлен, вы можете легко отслеживать свои расходы каждую неделю и убедиться, что вы продвигаетесь к своим целям!

Совет профессионала: ставьте как небольшие краткосрочные цели, так и более крупные долгосрочные! Не забывайте вознаграждать себя, чтобы не терять мотивацию. Однако убедитесь, что вы сообразительны со своими наградами, чтобы не стереть свой прогресс.

НАШ ПЛАНИРОВЩИК ПОМОГАЕТ ОТСЛЕЖИВАТЬ РАСХОДЫ… ГДЕ ВЫ БЫЛИ

Вы постоянно в пути.Хотя этот планировщик не предназначен для того, чтобы носить его с собой повсюду … наши бюджетные конверты есть! Эти 12 конвертов с красивым дизайном помогут вам отслеживать еженедельные расходы. Посмотрите видео ниже, чтобы узнать больше о нашем вращении по системе конвертов:

В качестве дополнительного бонуса вам будут доступны страницы еженедельного отслеживания расходов, чтобы вы могли регулярно отслеживать свои расходы. Представьте, насколько сильными вы будете себя чувствовать, когда вернете себе контроль над своими деньгами (и своей жизнью)!

ЧТО ГОВОРЯТ О НАШЕМ БЮДЖЕТНОМ ПЛАНЕ?

Мне понравились результаты, которые я уже получил от планировщика бюджета.Это позволило мне погасить кредитную карту на сумму 1700 долларов в течение одного месяца, что позволило мне сосредоточиться на моих настоящих целях. Это помогло мне понять, что я могу получить реальные результаты. Я поставил свои 5-летние цели и очень рад видеть, что у меня получится. Я только что купил планировщик производительности, чтобы посмотреть, может ли он помочь мне стать более продуктивным и сосредоточиться на своей работе, когда я чувствую себя подавленным. Спасибо!

— Николь К.

Бюджетный планировщик меняет правила игры! Вам не нужно чувствовать вину за то, как вы тратите деньги, если у вас есть бюджет.Я сэкономил больше, чем когда-либо прежде, и выплатил значительную сумму долга просто потому, что я более целенаправленно распоряжаюсь своими деньгами. Я визуальный человек, поэтому мне очень полезно видеть это и знать, куда уходят мои деньги. Я также чувствую большую ответственность, потому что записываю это. За тем, чтобы писать ручкой о целях и о том, как они обрабатываются в нашем мозгу, стоит психологическая составляющая. До этого все было в электронном и автоматическом режиме, поэтому я не чувствовал привязанности к своему бюджету.

Брэнди Джо

БЮДЖЕТНЫЙ ПЛАНИРОВЩИК FAQ

Могу ли я начать пользоваться Планировщиком бюджета в любое время или мне нужно дождаться первого числа месяца?

Вы можете начать в любое время! Начните заполнять планировщик на текущий месяц. Вы захотите не сбиться с пути, как только начнете, но вы можете начать в любой момент в году.

Должен ли я пройти бюджетный учебный курс или учебный курс по повышению производительности, чтобы использовать планировщики?

Определенно нет! Планировщик бюджета и Планировщик производительности являются незаменимыми помощниками в наших программах Boot Camp, но для достижения успеха не обязательно иметь одновременно планировщик и программу.

Будут ли в будущем доступны другие варианты дизайна обложки?

Да, мы планируем это! Следите за новостями в нашей электронной рассылке, чтобы получать последние объявления о продуктах.

Когда будут пополнены запасы «Планировщика бюджета» и «Планировщика производительности»?

Нет в наличии? Убедитесь, что вы подписались на нашу рассылку, чтобы быть в курсе последних новостей! Вы также можете подписаться на получение текстовых сообщений, отправив текстовое сообщение FCFTEXT на номер 833-520-0668.

У меня есть идея, как улучшить планировщик. Где я могу им поделиться?

Ура! Мы ЛЮБИМ обратную связь. Посетите нашу страницу «Контакты» и отправьте нам свои идеи!

Хотите улучшить свои навыки составления бюджета на несколько шагов вперед? Планировщик бюджета — лучший помощник в программе обучения бюджету!

Если вы перейдете на веб-сайт The Page Company, вы сможете найти Планировщик бюджета, а также еще несколько элементов, пока вы там! 😉

НУЖНА НЕМНОГО БОЛЬШЕ ПОМОЩИ?

Не забывайте о моей онлайн-программе составления бюджета Secret Sauce, Budget Boot Camp! BBC — это очень забавная программа из 27 видеороликов, в которой легко понять деньги.Все, что вам нужно, это экран, и все готово!