Семейный бюджет семьи:пример планирования и ведения

Все мы живем в обществе людей, где очень ценны моральные и эмоциональные качества, такие как понимание, доверие, дружба, любовь… Помимо всего этого, наш мир материален, а значит, для нас должно быть небезразлично качество нашей жизни, жизни нашей семьи, как мы выглядим, что едим. Чтобы все это было на должном уровне, мы зарабатываем деньги.

Бюджет – это очень важный аспект в жизни человека и его близкого окружения. Вот какие советы существуют по этому поводу.

Западные экономисты советуют

- Для того чтобы ячейка общества чувствовала себя уверенно, у все должен иметься НЗ, равный по крайней мере, шестимесячному ее доходу.

- На мелкие непредвиденные траты (вроде починки фена или покупки средств от простуды) нужно планировать где-то 5% денег.

- И вообще, рецепт миллионеров (не наследственных!) – откладывать с каждого денежного поступления десятую часть. Копить, то есть.

Что советует народная мудрость?

- В счастливый день получки лучше не отправляться в поход по магазинам, а сразу идти домой: слишком велик первый порыв – на радостях накупить всякой дребедени.

- Чтобы контролировать утечку денежной массы, нужно хорошо помнить, сколько у вас сейчас в кошельке, и не носить с собой без надобности больших денег.

- Если у вас взяли в долг, попросите вернуть сумму полностью, а не по кусочкам: так оно целее будет.

Что советуют психологи?

- Для того чтобы семейство оставалось дружным и морально здоровым, у каждого из ее членов, в том числе несовершеннолетних, должны быть собственные карманные деньги. Хотя бы немного. Детям, конечно, нужно прививать экономность, но им надо иметь и возможность чем-то распоряжаться самостоятельно.

- Чтобы в семье всем было уютно и комфортно, женщине просто необходимо иметь в своем распоряжении несколько большие средства, нежели у ее законной половины. Пусть мужчины сетуют на женские траты, но эти «необязательные» покупки обеспечивают нормальный микроклимат в доме.

(Этот пункт можно показать любимому!).

(Этот пункт можно показать любимому!). - Если что-либо вынуждает вас начать режим экономии, не затягивайте пояс слишком туго и резко. Допустим, если решили отменить постоянные походы в кино, не отказывайтесь от них сразу совсем: ходите раз в месяц. Так будет легче.

(Этот пункт можно показать любимому!).

(Этот пункт можно показать любимому!).Милые дамы, поверьте, у скрупулезных в плане денег мужей и тех, кто любит тратить деньги, можно при всех неудобствах в их характере, найти плюсы. Со скрягой можно быть уверенной, что на черный день у него непременно что-то есть. Транжира, по мнению психологов, столь же щедр в любви, что готов повести вас на последние деньги в магазин одежды или купить одежду для дома в интернет магазине.

А вообще, размолвки и ссоры на денежной почве чаще проистекают не потому, что семья зарабатывает мало, а потому что в ней любви мало. Это показатель уровня доверия и заботы. Поэтому если все у вас, вроде бы, нормально, а вот только на лишнее мороженое не допросишься – это сигнал: давно вы не говорили друг с другом искренне. Пока не запустили трещину – лучше встряхнитесь и вспомните медовый месяц.

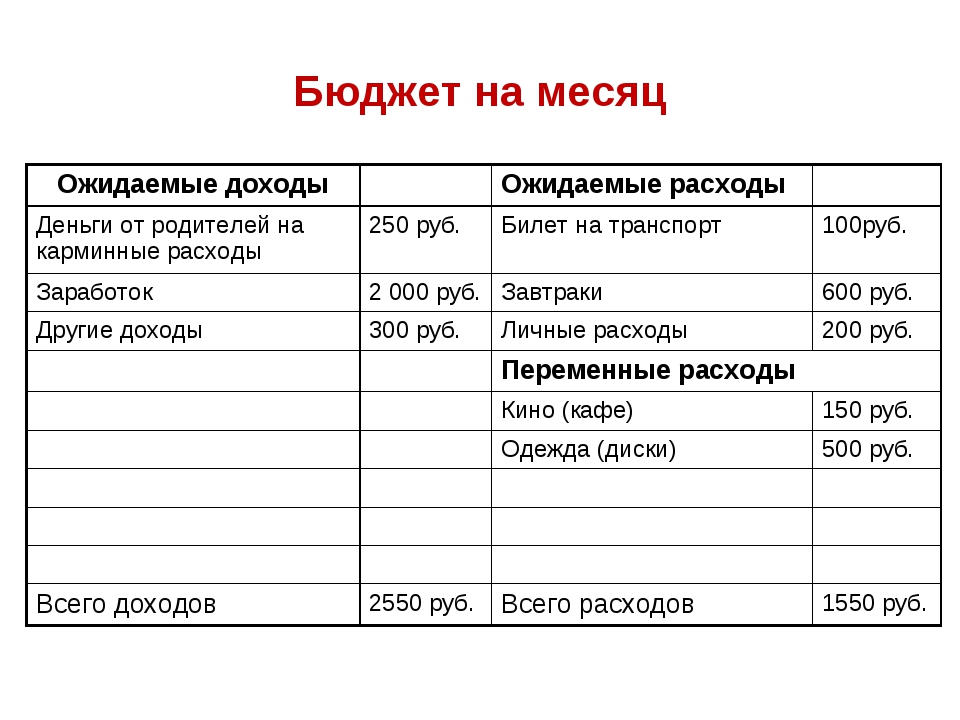

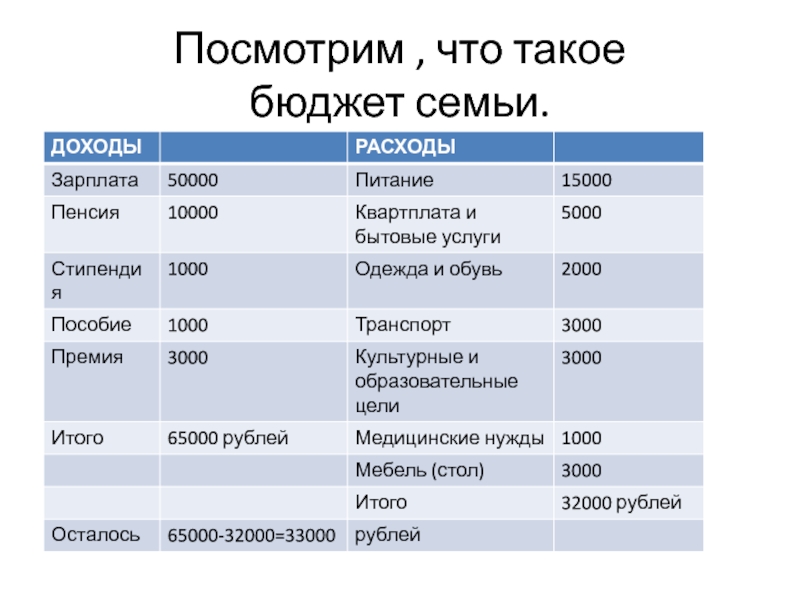

Семейный бюджет на месяц

Что же это такое – семейный бюджет? Проще говоря, это полный перечень всех Ваших расходов и доходов за какой-то период времени. Обычно этот период составляет один месяц. Это, своего рода, финансовый план. Удобнее его составлять в виде таблицы, о которой мы поговорим немного позже. Насколько грамотно и правильно Вы сможете составить Ваш семейный финансовый план, а также как точно будете ему следовать при выполнении, настолько и будете успешны в материальном плане.

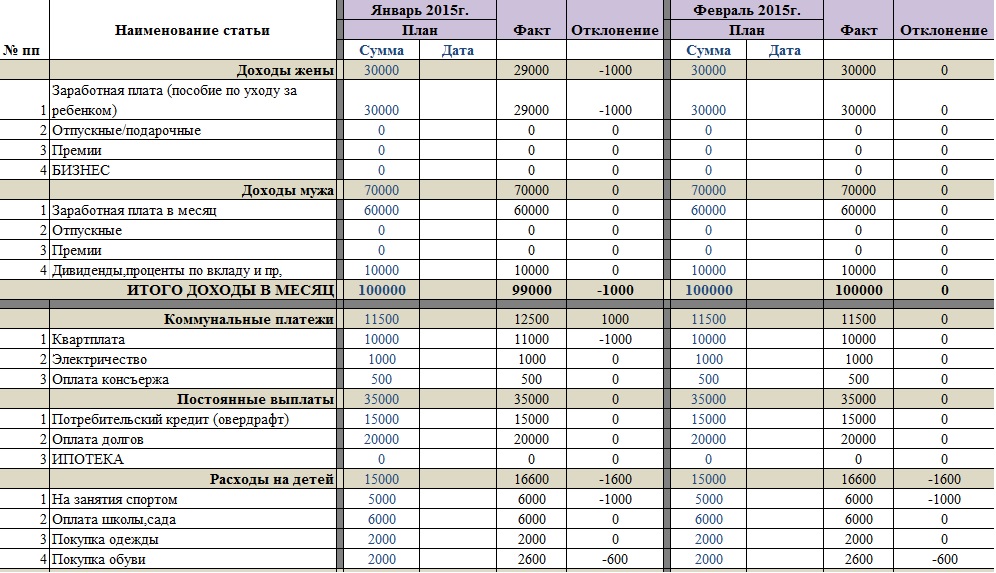

Пример ведения семейного бюджета №1

Существует ряд инструментов по ведению домашней бухгалтерии: программы (в том числе – бесплатные), мобильные приложения, калькуляторы. Так, пример расчёта семейного бюджета на месяц можно произвести с помощью онлайн-калькулятора и представить в виде таблицы.

Пример № 1 – в раскрывающихся вкладках подробно расписаны все траты по каждому разделу.

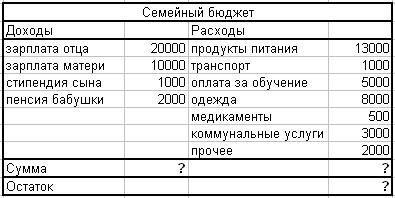

Пример ведения семейного бюджета №2

Такой вариант легко использовать как готовый шаблон – упрощённый вариант таблицы на месяц, однако при добросовестном заполнении его хватает для формирования хозяйственной дисциплины. Положительные отклонения можно сносить в графу «Экономия», из которой потом формировать среднесрочный и долгосрочный фонды.

1 216 Загрузка…Понравилось? Поделись с друзьями!

Семейный бюджет в Excel | Эксель Практик

Привет!

Сегодня решил показать свой вариант семейного бюджета. Семейный бюджет снимает много проблем — он позволяет вести учет расходов, делать план на месяц и на год, а в итоге вы рационально управляете своими расходами и правильно представляете свои возможности. Мой вариант делался и эволюционировал годами, но я еще покажу несколько вариантов, которые гуляют по сети.

Итак, в первую очередь, где взять форму. Можно сделать самому, а можно просто скачать у Microsoft. Команда Создать/Microsoft Office Online/Бюджеты/Семейные бюджеты. Там выбираете тот, который вам больше по нраву, они в о общем только дизайном и отличаются.

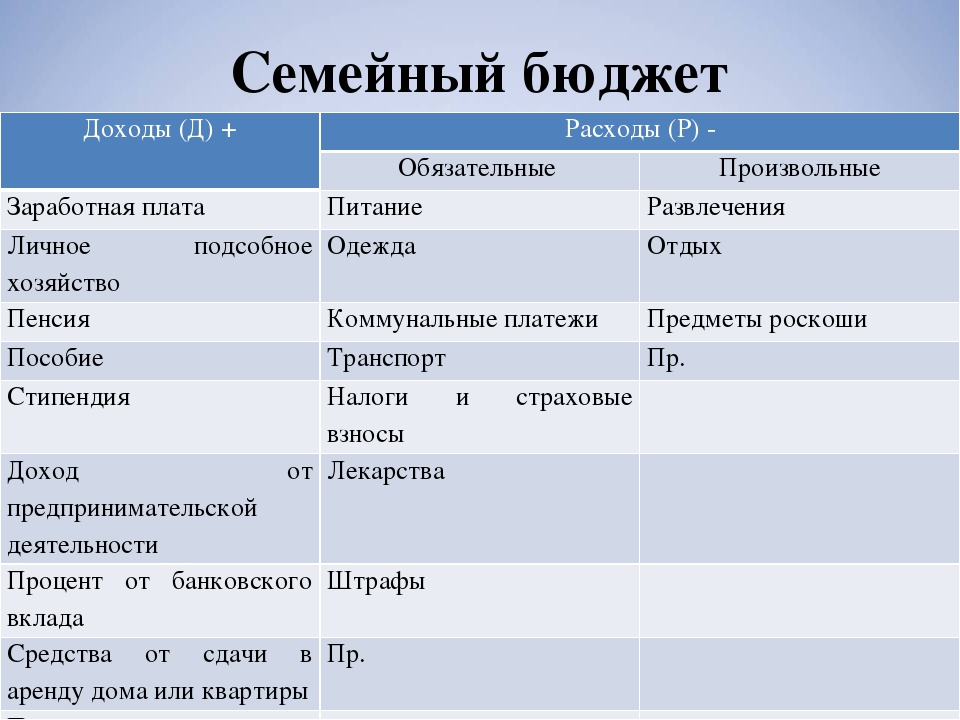

Состав бюджетов:

- Запланированные и фактические доходы.

- Запланированные и фактические расходы.

- Диаграммы (не у всех).

Работа с ними простая: ежемесячно вбиваете в графы план, потом напротив по мере возникновения расходов (доходов) и факт. В итоге табличка выдает путем нехитрых формул результат, а именно сравнени ваших доходов и расходов.

Теперь перейдем к моему варианту семейного бюджета:

Возможности:

- План/факт

- Определение текущей ситуации

- Хронология.

- Показ статей и групп, по которым идет перерасход.

Какие функции Excel я использовал:

- «Умную» таблицу. Это сняло проблему ссылок в расчете показателей.

- Функцию СуммЕсли, которая позволила обойтись без сводных таблиц.

- Условное форматирование для показа статей, по которым идет перерасход.

- Функцию ВПР для определения группы затрат.

В общем, ничего мега крутого, но очень практично.

Как я с ним работаю:

- забиваю плановые показатели в начале месяца.

- по ходу месяца забиваю в ведомость фактические затраты. таблица потом фиксирует затраты по группам, если точно такой затраты нет, группу ставлю вручную.

- сразу показываются статьи, по которым уже есть перерасход и сколько еще нужно денег для покрытия всех статей. Корректирую по ситуации. Если это перерасход, который не был учтен, ничего трогать не надо.

- в конце месяца копирую этот лист, называю по названию следующего месяца, отражаю фактическое сальдо, корректирую ежемесячные затраты, оставляю затраты, которые не сделал, но сделать надо и удаляю все затраты в ведомости (не трогаю первую строчку, она содержит формулы, их я потом продлеваю вниз).

Также помимо ежемесячного бюджета я использую годовой план. Его я корректирую нечасто, он нужен не для учета, а для оценки будущих перспектив.

Его лучше сделать в начале года, чтобы потом использовать информацию из него для ежемесячного бюджета. А потом корректировать для оценки текущей ситуации.

Ежегодный план позволяет видеть всю картину в общем. С его помощью можно планировать крупные покупки или платежи по кредиту.

Скачать бюджеты можно здесь: Бюджеты Microsoft

А мой бюджет здесь.

Эксель Практик

«Глаза боятся, а руки делают»

P.S. Я веду рассылку, где идет немного другой формат подачи информации, поэтому если интересно — подписывайтесь на рассылку, форма в правой части страницы. Тем более, что сразу после подписки вы получите бонус — мой видеокурс о 10 полезных инструментах Excel, которые не всякому известны.

P.P.S. Для тех, кто хочет экстренно быстро изучить Excel, я специально сделал практикум-самоучитель, можете посмотреть его описание по вот этой ссылке.

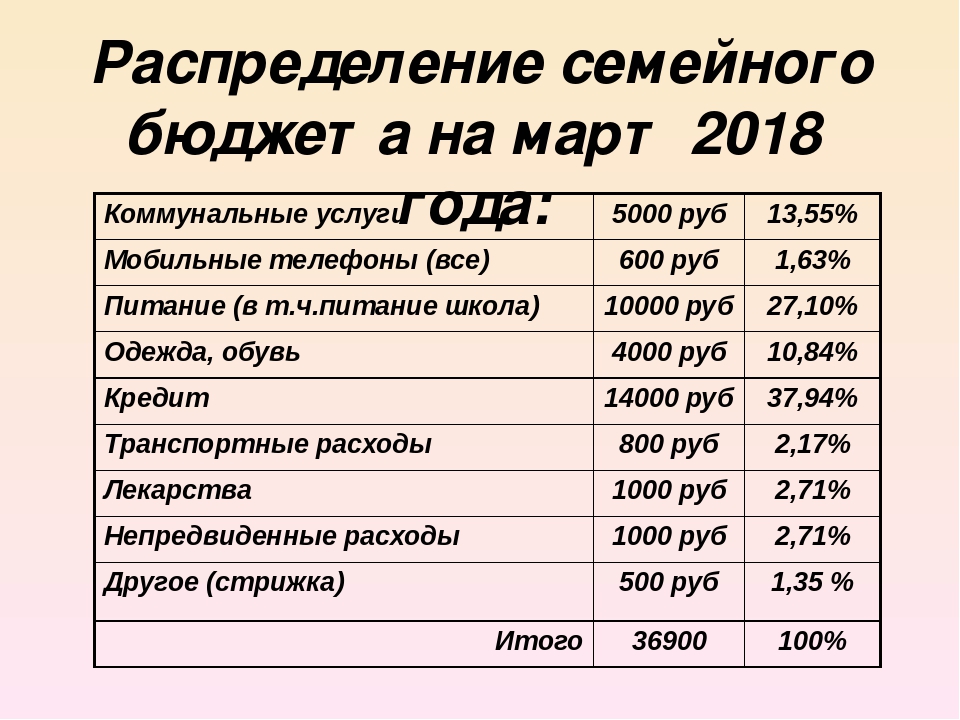

Как планировать семейный бюджет, если вы не пользуетесь гаджетами

Мы уже рассказывали о том, как планировать бюджет с помощью приложений, но есть и другие способы, при которых смартфон вам вообще не понадобится

Мы уже рассказывали о том, как планировать бюджет с помощью приложений, но есть и другие способы, при которых смартфон вам вообще не понадобится Финансы

Определите доходы и расходы

Самый первый и довольно очевидный шаг — нужно понять какое количество денег вы зарабатываете за календарный период (обычно месяц).

Ваш ежемесячный доход должен отражать только то, что вы приносите домой после уплаты налогов. Если вам возвратят сумму удержанного налога, вы сможете делать с ней все, что захотите, но позже. Во время планирования бюджета лучше учитывать сумму «нетто».

Эксель

Чтобы делать даже сложные подсчеты, вам поможет стандартный «Эксель». Вы можете создать обычную таблицу, которая просто и ясно будет давать информацию о том, сколько вы зарабатываете и тратите каждый месяц в течение календарного года. Ее можно сделать более «умной» — разбить верхний ряд ячеек на 12 месяцев, а столбец — на группы расходов. Лучше сделать так, чтобы эти группы были более подробными. К примеру, рубрику «развлечения» можно разбить на «кино», «книги» и так далее, в зависимости от ваших потребностей и интересов.

Отдельно пропишите ежемесячные расходы — страховки, коммунальные платежи, интернет.

Пример аккуратной таблицы для домашней бухгалтерии можно найти в интернете (иногда авторы дают возможность воспользоваться их шаблонами). Например, такая таблица есть тут.

«6 конвертов» и другие лайфхаки

Можно и вовсе пользоваться не средствами контроля расходов, а примерами домашней экономики, которые существовали задолго до интернета. Один из них — «6 конвертов», при котором вы распределяете доход, исходя из семи основных групп расходов. В одном из них хранятся деньги на питание, во втором — на коммунальные расходы, оплата за жилье, свет, телефон. Третий конверт — на отпуск и отдых, четвертый — на незапланированные расходы (туда обычно складывают незапланированные небольшие доходы).

Пятый конверт — это деньги на вещи: одежду, обувь, мебель, предметы обихода. Шестой конверт — дети; сюда входят траты на их одежду, обувь, игрушки, занятия.

Основное правило этого способа — нельзя расходовать средства, которые для этого не предназначены, то есть брать деньги из другого конверта.

Итоги

Неважно, какое планирование вы выберете, главное, руководствуйтесь общими правилами ведения бюджета. Например, чем меньше ваш доход, тем серьезнее нужно относиться к расходам и детальнее прописывать ваши траты. Записывать траты недостаточно, нужно еще их анализировать и менять финансовое поведение. Бюджет лучше составлять каждый месяц, независимо от того, как вы управляете финансами и какой у вас доход.

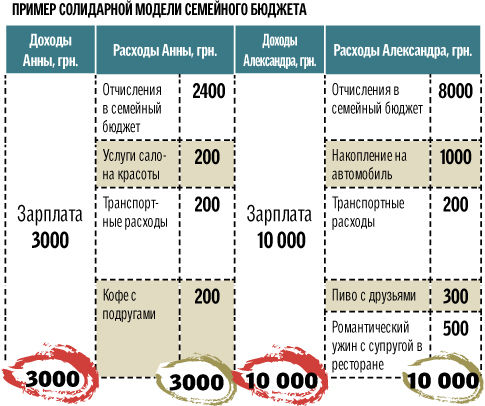

Семейный бюджет, или деньги в таблицах и конвертах

Некоторое время назад в интернете была популярна шутка, что продавцы-консультанты бессильны против мужчины со списком продуктов. Шутки шутками, а список, действительно, самое сильное оружие против незапланированных трат. И вот уже вслед за Леонидом Ильичом Брежневым хочется сказать: «Экономика должна быть экономной – таково требование времени». Сегодня мы расскажем, как составить семейный бюджет, зачем это нужно и как это позволит сэкономить в магазине.

Шаг 1 Определите экономическую модель вашей семьи

Семья как маленькое государство. У одних все доходы честно складываются в общий котел и делятся на всех. У других принято оставлять себе часть денег, которые можно потратить по своему усмотрению. У третьих каждый зарабатывает на себя сам, а общие платежи разделены между домочадцами. У четвертых все общее, но у каждого есть «заначка». Перед тем, как составлять семейный бюджет, определитесь, с кем вы.

Шаг 2 Подсчитайте доходы и расходы

Проведите небольшое исследование. Сколько денег тратит ваша семья в месяц или в неделю (в зависимости от срока, на который составляется бюджет)? Какие вещи и продукты покупаются регулярно? Сколько денег уходит на коммунальные платежи? Только после того как вы будете представлять всю смету, можно приступать к составлению бюджета семьи. Делать это можно на бумаге, в таблице Excel, воспользоваться специальной программой или сервисом домашней бухгалтерии онлайн.

Делать это можно на бумаге, в таблице Excel, воспользоваться специальной программой или сервисом домашней бухгалтерии онлайн.

Шаг 3 «У меня есть график, а все, что не по графику…»

Самый удобный и наглядный семейный бюджет в таблице. Возьмем в качестве примера семью из трех человек: мама, папа, маленький ребенок. Назовем их Ивановы. Итак, в семье Ивановых принято все доходы и расходы семейного бюджета делить поровну. В таблицу вписываем плановые и фактические расходы и доходы. Плановые (коммунальные платежи, плата за интернет и пр.) можно внести заранее, они не меняются со временем. Графа с переменными расходами заполняется по факту, сюда относят продукты, проезд, одежда, развлечения. Можно отдельно вынести расходы мужа, жены и ребенка. Советуем внести в семейный бюджет еще непредвиденные расходы и накопления. В этом случае таблица семейного бюджета будет выглядеть так:

| план | реальность | разница | ||

| Доходы мужа | Зарплата | 30 000 | 30 000 | |

| Дополнительный заработок | 15 000 | 8 000 | — 7 000 | |

| Доходы жены | Зарплата | 20 000 | 20 000 | |

| Итого доход | 65 000 | 58 000 | — 7 000 | |

| Постоянные (плановые) расходы | Коммунальные платежи | 6 000 | 6 000 | |

| Интернет | 1 000 | 1 000 | ||

| Погашение кредита | 6 000 | 6 000 | ||

| Итого постоянные расходы | 13 000 | 13 000 | ||

| Переменные расходы на семью | Продукты питания | 15 000 | 17 000 | + 2 000 |

| Проезд, бензин | 3 000 | 4 000 | + 1 000 | |

| Бытовая химия | 500 | 500 | ||

| Корм для кошки | 1 000 | 1 000 | ||

| Развлечения | 2 000 | 2 000 | ||

| Итого переменные расходы | 21 500 | 24 500 | + 3 000 | |

| Расходы на ребенка | Одежда | 3 000 | 2 000 | — 1 000 |

| Игрушки | 2 000 | 1 000 | — 1 000 | |

| Итого расходы на ребенка | 5 000 | 3 000 | — 2 000 | |

| Расходы на жену | Одежда | 8 000 | 5 000 | — 3 000 |

| Косметика | 2 000 | 2 000 | ||

| Итого жены | 10 000 | 7 000 | — 3 000 | |

| Расходы на мужа | Одежда | 5 000 | 5 000 | |

| Просмотр футбола в спортбаре | 2 000 | 1 000 | — 1 000 | |

| Итого расходы мужа | 7 000 | 6 000 | — 1 000 | |

| Непредвиденные расходы | 3 000 | 1 000 | — 2 000 | |

| Сбережения | 5 000 | 3 000 | — 2 000 | |

| Итого расходы | 64 500 | 57 500 | — 7 000 | |

| Остаток | 500 |

Если семейные доходы не складываются в общий котел, а каждый домочадец отвечает за определенные статьи расходов, то в таблице семейного бюджета будут только постоянные и переменные расходы и доходы мужа и жены. По сути, это будут две разные таблицы. Если в семье смешанный бюджет, то сначала распределяются расходы и доходы мужа и жены, а потом остаток направляется в общую семейную бухгалтерию.

По сути, это будут две разные таблицы. Если в семье смешанный бюджет, то сначала распределяются расходы и доходы мужа и жены, а потом остаток направляется в общую семейную бухгалтерию.

Шаг 4 «Я таблицы еще со школы составлять не умею»

Этот шаг для тех, кто не может и не любит составлять таблицы и скурпулезно сводить дебет с кредитом. С общего семейного дохода откладываем заранее оговоренную сумму в «кубышку», потом выплачиваем обязательные платежи, а вот оставшуюся сумму делим на четыре конверта. Для уже известной нам семьи Ивановых это будет выглядеть так:

Доход – 58 000

Постоянные расходы – 13 000

Сбережения – 3 000

Итого – 42 000

И вот эту сумму раскладываем по 4 конвертам, в каждом получится 10 500. Именно эту сумму вы можете потратить в неделю.

Конверт наглядно продемонстрирует: «шиканули» вы на этой неделе или, наоборот, сэкономили.

Опытные люди говорят, что вести семейный бюджет трудно только первые месяцы, потом этот процесс не будет занимать много времени. И самым трудным будет следовать составленному бюджету!

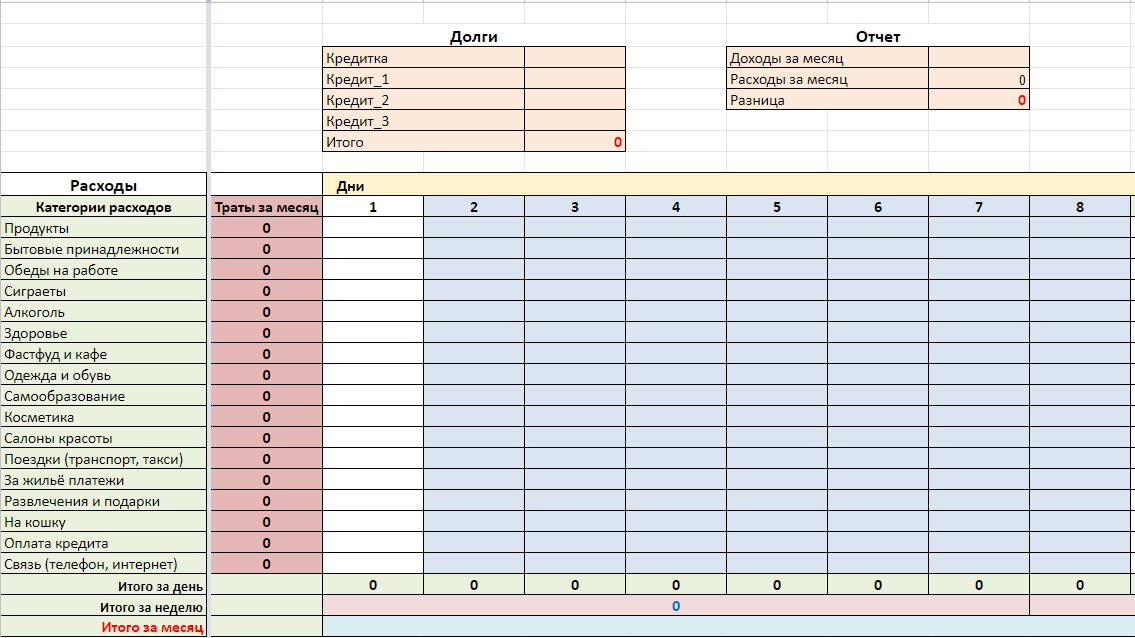

Как вести семейный бюджет? Рассказываю на своём примере + таблица в описании. | Мой путь к финансовой свободе

Семейный бюджет я начал вести год назад, перепробовал много разных вариантов и остановился на самостоятельном создании таблицы в Google документах (ссылка на таблиц в конце).

Почему именно так, ведь сейчас есть много готовых сервисов и приложений для телефона и тд?

Я увидел больше плюсов чем минусов:

- Она находиться в облаке и хранит версионность

- У нее есть приложение и web версия, очень удобно (можно скачать её в Google play и App store)

- Её можно максимально настроить под себя, любые графики и аналитика — по сути это онлайн excel!

- Ей можно пользоваться одновременно с другими пользователями, просто делишься доступом к документу и все.

Итак как я это вижу:

Страницы таблицы разбиты по месяцам. С января 2021 года (на весь год) + страница аналитика + страница планирование.

1) Вкладка месяц разбита по числам и категориям.

Вам необходимо заносить все затраты каждый день, в нужные категории.

Внешний вид таблицыПо началу это будет непривычно и немного напрягать, но дисциплина это главное в этом процессе. Потом это входит в привычку, главное что бы таблица была удобной (её можно добавить к себе и отредактировать)

Все заполненные данные автоматически выводятся на графики на этой же странице. Я сделал удобную аналитику в процентной разбивке на круговой диаграмме + её же в столбчатой (кому как удобнее) + отдельно добавил график динамики трат в течении месяца.

Пример аналитики заполненной недели на круговой диаграммеПример столбчатой аналитики в столбчатой диаграммеВ конце месяца подсчитываются суммарные затраты по всем позициям.

Итоговая сумма по всем заполненным ячейкам2) Аналитика за год

В этой вкладке автоматически берется информация по месяцам из остальных вкладок таблицы + необходимо заполнить доходы.

Вкладка таблицы 2021 аналитика за годТакже добавлены графики аналогичные месячным только за год.

В итоге: можно получить данные по остатку денег на конец года + увидеть аналитику за год по тратам:)

3) Планирование — вкладка, в которую вы вносите свои ориентировочные траты по месяцам за год. нужно помнить, что часть трат носят постоянный характер (питание, коммуналка, общественный транспорт и тд), а другая часть носит переменный (отпуск, страховка на машину, покупка годовых абонементов и тд), грамотное планирование позволит быть подготовленным к эти тратам.

Предварительно заполнив таблицу вы сможете понять в какие месяцы сколько Вам нужно будет денег и исходя из этих данных планировать бюджет.

В нижней часть есть графики с аналитикой аналогичные предыдущим вкладкам.

Теперь Вам осталось перейти по ссылке и скопировать данную таблицу себе в документы и начать пользоваться.

Таблица по ссылке

Как добавить?:

Файл—Создать копию

Затем даете доступ для другого члена семьи:)

Выводы: За год ведения бюджета я стал понимать сколько денег нужно в среднем моей семье чтобы прожить один месяц, это позволило мне рассчитать финансовую подушку безопасности. Понял на что мы тратим денег больше всего и сколько у нас получиться накопить за этот год. Ко мне пришло осознание контроля трат и понимание дальнейших перспектив:)

Спасибо, что прочитали, надеюсь было интересно и полезно. Насколько удобна таблица, задавайте вопросы, помогу разобраться.

Напишите о ваших успехах в ведении семейного бюджета, или о том чем можно дополнить статью.

Ставьте лайк если статья понравилась и подписывайтесь на канал будет много интересного;)

Как выглядит средний семейный бюджет?

Спасибо, что поделились!

Если вы здесь новичок, вы можете подписаться на мой информационный бюллетень Family Finance Mom Weekly для получения обновлений и БЕСПЛАТНЫХ ресурсов! Вы также можете найти меня ежедневно на Facebook и в моем личном фаворите Instagram. Обратите внимание, что как партнер Amazon и партнер других брендов я зарабатываю на соответствующих покупках. Этот пост может содержать партнерские ссылки или обзоры продуктов, за которые я могу получить компенсацию.Для получения более подробной информации, пожалуйста, ознакомьтесь с нашими Условиями использования и Политикой конфиденциальности. Спасибо за визит!

С возвращением! Присоединяйтесь ко мне каждый день в Facebook и Instagram. Обратите внимание, что как партнер Amazon и партнер других брендов я зарабатываю на соответствующих покупках. Этот пост может содержать партнерские ссылки или обзоры продуктов, за которые я могу получить компенсацию. Для получения дополнительных сведений см. Наши Условия и положения и страницы Политики конфиденциальности. Спасибо за визит!

Спасибо за визит!

Когда дело доходит до примера семейного бюджета, не существует универсального ответа.Меня часто спрашивают: «Каковы среднемесячные расходы на семью из 4 человек?» или «Сколько в среднем семья тратит на продукты каждый месяц?» И это данные, которые я искал, чтобы найти и поделиться со всеми вами. По мере того, как вы копаетесь в данных, которыми я собираюсь поделиться, я хочу прояснить несколько вещей на самом деле :

- Нет двух абсолютно одинаковых бюджетов… и это НУЖНО! Подробнее об этом ниже…

- Не существует единой формулы бюджетирования, подходящей для всех.

- Все данные ниже взяты из U.S. Бюро статистики труда, Обследование потребительских расходов, опубликованное в сентябре 2019 года и содержащее данные за 2018 год

. Просматривая информацию и таблицы, помните: это данные о потребительских расходах среднего домохозяйства по всей стране, разбитые на различные демографические категории. Используйте это как ориентир, а не правило — поскольку средняя семья в США также не может позволить себе непредвиденные расходы в размере 400 долларов … и, как вы увидите, средняя семья с одним родителем фактически влезает в долги каждый месяц. , превышающие их ежемесячный доход.

Фото: TBM PhotographyКаковы средние ежемесячные расходы семьи из 4 человек?

Как оказалось, правительство США собирает и публикует данные, чтобы помочь нам ответить именно на этот вопрос. Обследование потребительских расходов проводится Бюро статистики труда США. Он собирает информацию из выборки домохозяйств и семей страны об их покупательских привычках, доходе и характеристиках домохозяйства. Информация собирается с помощью ежеквартального интервью и еженедельного дневникового опроса.

Все данные представлены как средние для данного типа домохозяйства. Все термины, которые я использовал в таблицах ниже, также взяты непосредственно из опроса. Если у вас есть какие-либо вопросы о том, к какой категории относятся те или иные расходы, вы можете найти их в глоссарии по потребительским расходам здесь. Например, расходы по уходу за детьми включены в «Домашние операции».

Например, расходы по уходу за детьми включены в «Домашние операции».

Как выглядит обычная «семья»?

Прежде чем перейти к примерному среднему семейному бюджету, давайте посмотрим, как именно выглядит среднестатистическая семья.Слишком часто заголовки сообщают об этих цифрах по всей стране, объединяя все эти домохозяйства в одну кучу. Чаще всего распространяются статистические данные о том, что средний доход семьи составляет около 67 000 долларов…

Но на самом деле большинство домашних хозяйств — это не семьи! Домохозяйства с детьми составляют лишь 28% пирога. А в семейных семьях с детьми доходы (и расходы) намного выше, чем в среднем по стране.

Данные намного информативнее, если рассматривать их по типам домохозяйств.Обследование потребительских расходов разделяет домохозяйства на различные типы в зависимости от семейного положения и возраста детей. Я выделил розовым цветом и сфокусировал внимание в следующих таблицах на данных по наиболее релевантным типам домохозяйств; К ним относятся: женатые, имеющие детей в возрасте до 6 лет, состоящие в браке, имеющие детей в возрасте от 6 до 17 лет, и одинокие родители, имеющие как минимум одного ребенка до 18 лет.

Статистика, о которой чаще всего говорят, гласит, что средний доход домохозяйства составляет около 67 000 долларов … Но в действительности большинство домохозяйств не являются семьями!

Эти домохозяйства в среднем 3-5 человек на домохозяйство по сравнению св среднем по стране 2,5. Семейный доход также значительно выше для семейных домохозяйств, состоящих в браке, чем в среднем по стране (хотя одинокие родители намного ниже). Прежде чем я расскажу о семейном бюджете, взгляните на перечисленные ниже типы домохозяйств и посмотрите, как совпадают демографические данные вашей семьи и какой тип домохозяйства лучше всего сопоставим с вашей семьей.

СРЕДНЯЯ ДЕМОГРАФИЯ ПО ВИДУ ДОМА

Пример семейного бюджета

Теперь, когда вы определили тип домохозяйства, который больше всего похож на ваш собственный, давайте посмотрим на средние ежемесячные расходы для семьи из 4 человек. Я взял отчетные годовые данные по категориям расходов и разделил их на 12, чтобы получить ежемесячные числа.

Я взял отчетные годовые данные по категориям расходов и разделил их на 12, чтобы получить ежемесячные числа.

СРЕДНИЙ ЕЖЕМЕСЯЧНЫЙ БЮДЖЕТ СЕМЬИ ПО ДОМОХОЗЯЙСТВУ

Вы можете увидеть, как средние ежемесячные расходы сравниваются со средними по стране, а также другие типы домохозяйств с детьми.

Как ваш семейный бюджет соответствует указанным выше средним показателям? Где вы тратите больше или меньше? И поскольку я знаю, что люди будут спрашивать, расходы по уходу за детьми включаются в семейные операции в разделе «Жилье» и являются самыми высокими для тех, у кого есть дети до 6 лет.

Ключевые выводы из данных

Несколько вещей, которые я хочу выделить из среднемесячных расходов на семью. Во-первых, помните, что это средние статистические данные по стране. Есть домохозяйства, которые зарабатывают и тратят больше, а многие зарабатывают и тратят меньше. Они представляют домохозяйства со всей страны, из городов с высокой стоимостью жизни и большего количества сельских районов с более низкой стоимостью жизни.

Во-вторых, мне всегда казалось, что цифры в заголовках казались мне слишком низкими — мы с мужем всегда спрашивали себя, как семья может позволить себе жить на 67 000 долларов… и, как показывает анализ данных, большинство из них этого не делает.Большинство семейных семей с детьми зарабатывают намного больше, чем в среднем по стране.

Далее данные рисуют очень сложную картину для неполных домов. Многие из этих семей получают государственную помощь (как показано в данных о доходах) и ежемесячно расходуют больше, чем приносят. Очевидно, что есть исключения, как и в любой статистике. Но будьте добры к родителям-одиночкам — они ведут тяжелую борьбу и нуждаются в поддержке семей и общества вокруг них.

Наконец, точно так же, как я не подписываюсь на какую-либо заранее заданную формулу для составления бюджета, я не рассматриваю это как THE пример семейного бюджета. Это может быть отличным ресурсом, который поможет вам оценить собственный семейный бюджет, но, как вы помните, средний семейный бюджет тоже не в лучшей форме.

Это может быть отличным ресурсом, который поможет вам оценить собственный семейный бюджет, но, как вы помните, средний семейный бюджет тоже не в лучшей форме.

Используйте это, чтобы помочь вам проанализировать отдельные категории. Где вы могли бы потратить слишком много? Где можно сосредоточиться на сокращении? Но также знайте, что никакие два бюджета никогда не будут выглядеть одинаково. Ваш бюджет должен отражать цели, приоритеты и планы ВАШЕЙ семьи на будущее.

Готовы построить свой собственный бюджет?

Если вы готовы распоряжаться своим семейным бюджетом, но не совсем уверены, с чего начать, ознакомьтесь с Рабочей тетрадью по бюджету для занятых мам.Это руководство для самостоятельного обучения предоставит вам все инструменты, необходимые для создания вашего первого бюджета и его соблюдения из месяца в месяц. Кроме того, все заказчики учебников получают пожизненное членство в частной группе «Бюджет занятых мам», где я могу ответить на все ваши вопросы по бюджету по мере их возникновения.

Часто задаваемые вопросы о разбивке среднего бюджета

Это большой объем информации, которую нужно усвоить, а за этими данными скрывается еще больше. Если вы чего-то не понимаете, хотите узнать подробности, стоящие за одной из позиций, или если вам интересно, где отображаются студенческие ссуды и услуги по уходу за детьми… ознакомьтесь с часто задаваемыми вопросами о разбивке среднего семейного бюджета здесь.

Как выглядит средний семейный бюджет?

Меня постоянно спрашивают о семейном бюджете или о среднем семейном бюджете на продукты. Я покопался в данных исследования потребительских расходов, чтобы получить ответы!

Продолжить чтение

Составление бюджета для Disney World: 4 образца пакета

Может быть сложно составить бюджет поездки, если вы не знаете, сколько она будет стоить.Ознакомьтесь с этими 4 маршрутами Disney по разным ценам, чтобы узнать, сколько вам нужно сэкономить!

Продолжить чтение

Здесь вы всегда можете найти самые свежие данные из Обзора потребительских расходов. Обязательно сохраните этот пост для справки о семейном бюджете в будущем и присоединяйтесь к Family Finance Moms, чтобы в любое время поделиться и обсудить вопросы о своем семейном бюджете. Вы можете найти этот пост и другие полезные советы по составлению бюджета на моей доске по бюджету в Pinterest.

Обязательно сохраните этот пост для справки о семейном бюджете в будущем и присоединяйтесь к Family Finance Moms, чтобы в любое время поделиться и обсудить вопросы о своем семейном бюджете. Вы можете найти этот пост и другие полезные советы по составлению бюджета на моей доске по бюджету в Pinterest.

Хотите это запомнить? ПРИКОЛИ ЭТО!

Женские руки с калькулятором и карандашомСпасибо, что поделились!

Пример бюджета, который поможет вам составить собственный бюджет

Абсолютная необходимость в управлении своими деньгами — это бюджет. От молодой пары, у которой нет достаточно денег, чтобы оплатить счет за электричество, до крупнейшей многомиллионной компании; каждому нужен бюджет. Примерный бюджет — это бюджет другой семьи, который вы можете просмотреть, чтобы составить собственный бюджет. Это не то, что часто обсуждают даже среди друзей, поэтому действительно трудно увидеть особенности того, как другие тратят свои деньги.

Что очень жаль, потому что наблюдение за тем, как другие люди тратят свои деньги, очень помогает в принятии решения, как управлять своими собственными.

Этот примерный бюджет основан на нашем текущем семейном бюджете. Каждый находится на разном этапе своего финансового пути; Вы можете быть далеко позади нас, или вы можете быть позади нас. Ваш бюджет может отличаться в зависимости от того, где вы находитесь. .У нас уже есть наш сберегательный счет на случай чрезвычайных ситуаций и счет на случай непредвиденных обстоятельств, поэтому у нас нет установленной суммы для ежемесячных сбережений.

У меня довольно нерегулярный доход, некоторые месяцы просто фантастические, а некоторые… не так уж и много. У нас есть заложенная в бюджет сумма, которая идет на погашение долга, исходя из моего минимального ожидаемого дохода, и затем мы применяем все остальное, что делаем, для этого.

Одно предостережение: если вы никогда раньше не планировали бюджет, не берите мой примерный бюджет и не говорите: «Звучит хорошо! Мы сделаем это! » Единственный способ по-настоящему сократить ваши расходы — это определить истинную общую сумму того, что вы потратили в прошлом месяце, а затем попытаться произвести замены, чтобы уменьшить эту сумму. Чтобы сократить свои расходы в категории, обычно требуется освоить новый навык или привыкнуть к новому распорядку дня.

Чтобы сократить свои расходы в категории, обычно требуется освоить новый навык или привыкнуть к новому распорядку дня.

Например, если наш бюджет на продукты ниже вашего, и вы видите, что мы едим почти все из дома, вы можете сказать: «Отличная идея! Я тоже все съем дома! » Но если вы к этому не привыкли, вы в конечном итоге тратите деньги на продукты, а затем ваши продукты пропадают из-за того, что вы забываете разморозить мясо, забываете упаковать обед и т. Д. Пусть этот примерный бюджет будет примером, а не гид.Если здесь есть что-то, на что вы тратите больше, проверьте примечания, чтобы узнать, почему мы тратим в этой области; может быть, ты сможешь это реализовать.

Если вы потратите меньше в районе, дайте мне знать! Мы ходим в бережливом пути почти 6 лет и с каждым годом становимся лучше. Нам предстоит долгий путь; всегда есть замены, которые можно сделать, и мы берем по несколько за раз, чтобы постепенно их проделывать. В первый год мы сократили наши расходы более чем на 23 000 долларов. Мы использовали рабочую тетрадь по экономии денег, чтобы найти способ тратить все меньше и меньше с каждым годом.

Наш примерный бюджет:

- Ипотека / дом / аренда: 1825 $ / месяц

Конечно, мы живем в невероятно дорогом районе, но этот сводит меня с ума. У нас фантастическая ставка (переехав через два дня после Рождества!), Но это нужно изменить. Моя цель — снизить эту сумму до 1600 долларов на 2016 год.

Весьма вероятно, что мы недостаточно тратим средства в этой области. Мы действительно сократили выбор одежды за последние несколько лет, чтобы направить эти деньги на другие цели. Мы покупаем все наши джинсы и брюки в благотворительном магазине с 50% скидкой и время от времени заменяем их другими вещами, когда они нам нужны. У всех наших детей есть друзья немного старше их, поэтому мы получаем их одежду, когда они из нее вырастают. Мы передаем их одежду друзьям, когда из нее вырастают наши дети. Мы не делаем регулярных покупок в поисках одежды и выгодных предложений. Когда мой муж говорит, что ему действительно нужна новая рабочая одежда, мы проверяем акции, проводимые в эти выходные во всех соответствующих магазинах, и покупаем все в одном магазине по лучшей цене.Таким образом, мы тратим несколько месяцев (может быть, даже год) бюджета на одежду на одну поездку.

Мы передаем их одежду друзьям, когда из нее вырастают наши дети. Мы не делаем регулярных покупок в поисках одежды и выгодных предложений. Когда мой муж говорит, что ему действительно нужна новая рабочая одежда, мы проверяем акции, проводимые в эти выходные во всех соответствующих магазинах, и покупаем все в одном магазине по лучшей цене.Таким образом, мы тратим несколько месяцев (может быть, даже год) бюджета на одежду на одну поездку.

- Оплата автомобиля или автобанк: 120 долларов в месяц

Мы обменяли нашу новую машину, которую мы взяли в ссуду, на 10-летний минивэн Chevrolet за 5000 долларов. Это была такая потрясающая сделка. Он у нас уже почти два года, он поставляется с DVD-плеером для детей и настолько дешев, что нам не нужно беспокоиться из-за царапин или разливов.

- Сотовый телефон: 91 доллар в месяц (Ting)

У нас в среднем 34 доллара на мой счет и 57 долларов на моего мужа, у нас обоих есть iPhone в сети TING (это в независимой компании сотовой связи, доступной везде, где есть Sprint, и это потрясающе.Я не могу их достаточно порекомендовать.

- Погашение долга 580 $ / мес

Мы вкладываем 580 долларов в месяц в наш план погашения долга «снежный ком», а затем на любые дополнительные внеплановые деньги, которые приходят.

В настоящее время мы не вносим вклад в сбережения (за исключением наших пенсионных счетов, что происходит автоматически, и мы даже не думаем об этом), поскольку у нас уже есть план чрезвычайных сбережений.

Варьируется, но в среднем составляет 200 долларов в месяц. Мы живем в слишком большом доме для наших нужд, который нас не интересует.В моем списке, который нужно решить в 2016 году, нужно уменьшить размер дома. Когда вы видите это число, помните, что у нас есть природный газ для обогрева дома, так что большая часть его расходов — это просто расходы на охлаждение летом.

Это уловка, которую я могу распространить в конце года, если она нам не понадобится. Я заядлый читатель и активно использую библиотеку. Иногда в жизни случается, что я приношу книгу поздно, или мой двухлетний ребенок бросает библиотечную книгу в ванну. Это покрывает эти расходы. Его также можно использовать, если вы получите штраф за парковку, опоздаете по счету или вам придется заплатить сбор за отмену.

Я заядлый читатель и активно использую библиотеку. Иногда в жизни случается, что я приношу книгу поздно, или мой двухлетний ребенок бросает библиотечную книгу в ванну. Это покрывает эти расходы. Его также можно использовать, если вы получите штраф за парковку, опоздаете по счету или вам придется заплатить сбор за отмену.

Имейте в виду, что если мы отправимся в долгую поездку, расходы на топливо уйдут на отпуск. Теперь, когда я работаю дома, а у Джона есть рабочая машина, наша личная машина используется редко. Когда он используется, это всего лишь несколько миль для поездок к друзьям, покупок в продуктовые магазины и выполнения поручений.

В среднем это составляет около 40 долларов в месяц, с более высокими счетами зимой и очень низкими счетами летом. Он используется, чтобы обеспечить нас горячей водой и обогреть наш дом.

Это действительно та область, над которой мне нужно сосредоточиться.Раньше я брал с собой большой календарь и планировал свадьбы, детские души и т. Д., А также дни рождения, и у каждого был индивидуальный бюджет, который приводил к большому годовому бюджету подарков, разделенному на 10 долларов. Мы планируем заплатить за наше (скромное!) Рождество в этом году с Иботтой (и, вероятно, у нас будет немного больше того, что нам нужно на Рождество), но мне действительно нужно вернуться к организации подарков, как и я. У нас есть подарочный шкаф, так что, когда мы видим удивительную цену на то, что, как мы знаем, кому-то понравится, мы можем забрать это и оставить на хранение. Но также ведите список на своем телефоне, чтобы не забыть о нем и купить второй подарок для этого человека позже. Кроме того, мы очень любим дарить впечатления вместо подарков, так что это помогает немного снизить стоимость.

Мы используем приготовление в морозильной камере, салат в банке, планирование меню, дешевое жаркое, кладовые и легкие блюда, приготовленные на медленном огне, чтобы сократить расходы на продукты.

Я выбираю стили, которые не требуют частого ухода, муженек получает свою долю, но только каждые 6 недель и уходит, когда они поступают в продажу за 10 долларов по вторникам в Fantastic Sams. Я жду, чтобы закончить свою работу, пока не появится потрясающая сделка с группонами, которую я смогу использовать. Джон стрижет нашим сыновьям волосы резаками Wahl (в 2 года никто не осуждает его, если волосы несовершенны).

Я жду, чтобы закончить свою работу, пока не появится потрясающая сделка с группонами, которую я смогу использовать. Джон стрижет нашим сыновьям волосы резаками Wahl (в 2 года никто не осуждает его, если волосы несовершенны).

- Праздничные дни: 0 долларов (но 200 долларов за счет скидок)

У нас замечательная семья, которая присоединилась к празднованию Рождества за 10 долларов, мы не откладываем на этот год конкретные деньги, потому что скидки на необходимые расходы через Ibotta покроют их.

- Личные деньги: 100 $ / мес

Делится поровну.Мы также иногда получаем дополнительную прибыль от сверхурочных или дополнительных заработков.

- Страхование жизни: 60 долларов в месяц для обоих

Большая часть нашего страхования жизни осуществляется за счет работы, это просто дополнительная гарантия, что у моей сестры (не дай бог!) Будет достаточно средств, чтобы вывести наших детей от стресса, если с нами что-то случится.

Мы используем этот метод, поэтому он не выходит за рамки нашего бюджета.

Вздох. Иногда я ненавижу пригород,

Спасибо нашей классной колотушке! Налоги на недвижимость включены в нашу ипотеку.

Это меняется благодаря «купонам», мы используем этот метод, и моя новая бюджетная сумма составляет 70 долларов (включая подгузники и салфетки)

- Техническое обслуживание автомобиля: 20 долларов в месяц

Но я думаю, что мне нужно увеличить это, чтобы лучше спланировать необходимый ремонт автомобиля. Мы используем эту систему, чтобы сэкономить на ремонте автомобилей.

- Страхование автомобиля: 80 долларов в месяц

Через USAA.

- Интернет (у вас может быть кабель): 90 долларов в месяц

У нас просто есть Интернет, так как мы не используем кабели.Вы можете прочитать о нашем приключении без кабеля здесь.

- Amazon Instant Video: 8,25 долл. США в месяц

Amazon Prime — это воровство для фильмов и телепрограмм! Он поставляется с бесплатной двухдневной доставкой от Amazon, бесплатным неограниченным хранилищем цифровых фотографий, бесплатной Prime Music (которая позволяет вам слушать популярные песни и бесплатно создавать плейлисты) и бесплатным доступом к библиотеке kindle lending. Мы платим за прайм, потому что это очень дешево и дает множество дополнительных преимуществ. Netflix и Hulu — тоже отличные варианты.

Присоединяйтесь к Amazon Prime — смотрите тысячи фильмов и телешоу в любое время — Начните бесплатную пробную версию

Это кажется мне дорогим… но маме нужны пенные ванны.

- Обустройство дома: 10 долларов в месяц

Обычно мы встраиваем кухонные гаджеты в бюджет продуктовых магазинов, и прямо сейчас у нас есть невероятно грязные малыши. Моя личная философия заключается в том, что у нас могут быть хорошие вещи, когда они знают достаточно, а не ломают их.

Наши каникулы обычно ограничиваются неделей на берегу Джерси, когда 60 членов моей семьи занимают маленький семейный мотель прямо на пляже.Моя очень итальянская семья безумно хороших поваров обслуживает всех (даже домашнюю моцареллу!), Поэтому мы платим только 100 долларов на человека за еду в неделю. Мы решили пожертвовать большим отпуском, чтобы добиться большего прогресса в достижении наших целей.

Все прочие дополнительные доходы идут на погашение долга. У нас есть возможность заработать много дополнительных денег за счет побочной суеты и сверхурочной работы, поэтому мы гарантируем, что выплачиваем долги всем, что у нас есть. Это тяжелая работа; но также невероятно приятно видеть прогресс.

Общие ежемесячные расходы: 4 040 долларов или 48 480 долларов в год.

Моя цель — снизить это на 7260 долларов в следующем году за счет сокращения продуктовых магазинов (за счет купонов и обратного планирования питания), переезда, купонов на склад и погашения одного долга (хотя я здесь консервативно стремлюсь, моя настоящая цель — получить все, кроме выплаты ипотеки в этом году).

Туда идут наши деньги каждый месяц. Мы так сократили наши расходы, и нам предстоит еще многое сделать, что, если у вас нет системы, она просто подавляющая. Мы используем бесплатную рабочую книгу «Максимальная экономия денег: 200 способов сократить ваши расходы, увеличить сбережения и осуществить свои мечты», чтобы каждый год добиваться прогресса в наших расходах. Это помогает нам оставаться сосредоточенными, не жертвуя важными для нас вещами. Мы просто занимаемся одним делом за раз, а остальное сохраняем неизменным.

У вас есть категория, в которой вы тратите меньше? Как ты это делаешь?

Это сообщение может содержать партнерские ссылки.Покупка продукта по этой ссылке не изменит вашу покупную цену, но мне может быть выплачен процент от вашей покупки за то, что я направил вас к продукту. Я никогда не рекомендую товары, которые я бы не использовал или не люблю.

Этот пост может содержать партнерские ссылки. Если вы нажмете кнопку и совершите покупку, я получу небольшую комиссию, которая помогает поддерживать Busy Budgeter в рабочем состоянии. Прочтите мою полную политику раскрытия информации здесь.

FTC Раскрытие существенной связи: для того, чтобы мы могли поддерживать этот веб-сайт, некоторые из ссылок в сообщении выше могут быть партнерскими ссылками.Тем не менее, мы рекомендуем только те продукты или услуги, которые мы используем лично и / или полагаем, что они принесут пользу читателям

Средний семейный бюджет — ValuePenguin

У большинства домашних хозяйств в США одни и те же основные категории расходов, которые дают нам крышу над головой, еду в животе, одежду на теле и возможность добираться на работу или в школу и обратно. Но в зависимости от ваших обстоятельств или стадии вашей жизни вы также можете тратить тонны на уход за детьми, обучение в колледже или на здравоохранение.

Средний семейный бюджет в США

Согласно исследованию потребительских расходов, проведенному Бюро статистики труда США, средний доход домашних хозяйств в США в 2013 году составлял 63 784 доллара США. Вот как распадается средний семейный бюджет:

Жилой фонд | $ 10,080 | 16% |

Транспорт | 9,004 | 14% |

Налоги | 7,432 | 12% |

Коммунальные и прочие операционные расходы домашних хозяйств | 7,068 | 11% |

Продукты питания | 6,602 | 10% |

Взносы на социальное страхование, личное страхование и пенсии | 5,528 | 9% |

Выплаты или сбережения долга | 5,252 | 8% |

Здравоохранение | 3,631 | 6% |

Развлечения | 2,564 | 4% |

Денежные взносы | 1,834 | 3% |

Одежда и услуги | 1,604 | 3% |

Образование | 1,138 | 2% |

Показать все строки

{«alignsHorizontal»: [«left», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«\ u003C \ / p \ u003E \ n «Категория расходов», «Средняя годовая стоимость», «% бюджета»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EЖилье», «10 080 долларов США», «16%»] , [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003ETransportation», «9,004», «14%»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003ETaxes», » 7 432 «,» 12% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E Коммунальные и другие хозяйственные расходы «,» 7 068 «,» 11% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EFood «,» 6,602 «,» 10% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E Взносы на социальное обеспечение, личное страхование и пенсии «,» 5,528 «,» 9% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003ED Payments or Savings «,» 5,252 «,» 8% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EHealthcare «,» 3,631 «,» 6% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EEntertainment «,» 2,564 «,» 4% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003ECash Contributions «,» 1834 «,» 3% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EApparel and Services «,» 1,604 «,» 3% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «Образование», «1138», «2%»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EVices», «775», «1%»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EMiscellaneous «,» 664 «,» 1% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E Personal Care «,» 608 «,» 1% «] , [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003ETOTAL», «63,784», «100%»]], «footnote»: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Средняя стоимость жилья

Средний U.S. home тратит 17 148 долларов на все, что связано с жильем.

Это в среднем 10 080 долларов на прямые выплаты по арендной плате или ипотечным процентам, налоги на имущество и страховку, а также любые расходы на проживание во время поездок за город. Оставшиеся 7 068 долларов покрывают коммунальные и другие хозяйственные расходы и оборудование.

Около 64% семей в США владеют своим домом, и более половины домовладельцев имеют ипотеку.

Домовладельцы платят в среднем 9,552 долларов в год (почти 800 долларов в месяц) на процентов по ипотеке , налоги на имущество и другие расходы, такие как техническое обслуживание, ремонт и страхование домовладельцев.Средний платеж по ипотеке также включает дополнительную сумму каждый месяц, которая идет на выплату основного долга, эффективно превращая денежные доходы в собственный капитал.

Средняя стоимость аренды в США составляет 784 доллара в месяц. 35% американцев, которые снимают жилье, платят чуть меньше домовладельцев каждый год за аренду, техническое обслуживание и страховку арендатора, в среднем 9 477 долларов. Эта цифра охватывает широкий диапазон арендной платы от небольших городов до крупных мегаполисов, таких как Лос-Анджелес и Нью-Йорк.

Среднегодовая стоимость аренды (включая техническое обслуживание и страховку, если таковые имеются) | $ 9 477 |

Среднегодовые затраты домовладельцев (без учета собственного капитала) | 9,552 |

{«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Аренда или покупка?», «Средние годовые затраты»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E Средняя годовая стоимость аренды (включая техническое обслуживание и страховку, если таковые имеются)», «9 477 долларов США»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EСредние годовые затраты домовладельцев (без учета собственного капитала) «,» 9,552 «]],» сноска «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

Это параллельное сравнение показывает, что вопреки расхожему мнению, согласно которому арендаторы выбрасывают свои деньги, домовладельцы фактически тратят больше ежемесячно на невозмещаемые расходы во всех регионах страны, кроме Юга.

В качестве финансового решения, покупка дома может окупиться только в том случае, если его базовая рыночная стоимость со временем значительно вырастет.

Затраты на обычную крышу над головой, арендуемую или находящуюся в собственности, плюс расходы на любое другое жилье, например, расходы на гостиницу, обычно съедают почти 16% дохода среднего домохозяйства

Средняя стоимость домашних расходов — что делает ваш дом домом

Американцы тратят в среднем дополнительно 7 068 долларов в год на продукты и услуги, которые делают наши жилища пригодными для жизни.

Самый большой расход здесь? Наши регулярные счета за электричество, отопление и топливо для приготовления пищи, воду / канализацию / септик, вывоз мусора и телефонную связь (включая сотовые телефоны). Средняя стоимость ЖКХ в месяц составляет около 320 долларов.

Около 71% из нас также сообщают о расходах на хозяйственных операций , тратя в среднем 1581 доллар (или 132 доллара в месяц) на услуги, которые могут включать в себя уход за детьми или пожилыми людьми, уборку дома или стрижку газонов, стирку и химчистку, борьбу с вредителями и системы домашней безопасности.

И чуть более половины домовладельцев имеют годовые расходы на мебели и оборудования , в среднем 2209 долларов в год. Это включает в себя все, от банных полотенец на нижнем конце до нового стола для гостиной, нового компьютера или холодильника.

В общем, и в среднем американские домохозяйства тратят дополнительно 11% нашего годового дохода, помимо 16% на ипотеку или аренду, на вещи, связанные с нашим домом.

16% на постоянное жилье и 11% на расходы домохозяйства составляют 27% дохода среднего домохозяйства — это чуть меньше 30% уровня, который эксперты и власти постановили обременительным для типичной семьи вкладывать в жилье.

Стоит отметить, что большинство ипотечных кредиторов допускают размер выплаты по ипотеке до 28% от дохода семьи. На этом уровне общие жилищные расходы семьи, включая коммунальные услуги, мебель и другие эксплуатационные расходы, могут быть болезненными в течение некоторого времени. Однако со временем он должен стать более управляемым, если доход растет, а выплаты по ипотеке остаются прежними.

Средние транспортные расходы в США

Вторая по величине категория расходов для типичного США.Семья С. занимается транспортом.

Для среднего домохозяйства транспортные расходы почти такие же, как расходы на аренду или прямые затраты на владение домом: в среднем 9 004 доллара в год.

Почти 90% домохозяйств в США сообщают, что тратят деньги на бензин , в среднем около 3000 долларов в год. Средняя стоимость газа в месяц — 250 долларов. Многие из нас до сих пор платят за наши автомобили через лизинг или финансирование. Средняя стоимость автостраховки составляет около 907 долларов в год.20% домохозяйств регулярно платят за ту или иную форму общественного транспорта , около 225 долларов в месяц. И американцы также несут транспортные расходы на отпуска и сезонные мероприятия при покупке билетов на самолет, междугородние автобусы, поезда и даже платы за проезд на корабле.

Среднее количество налогов, уплачиваемых домохозяйствами в США

Налоги также сильно сказываются на американских доходах. Сколько стоит налог?

Средняя семья платит 7 432 доллара США в виде личных налогов, не включая налоги на имущество или налоги с продаж.

Самая большая часть приходится на федеральный подоходный налог, который не включает выплаты в системы социального обеспечения и медицинской помощи. Мы платим в среднем 12% доходов нашей семьи в виде личных налогов каждый год.

Средняя стоимость еды в США

Типичная семья в США тратит 10% своего дохода на еду.

Средняя стоимость еды в месяц составляет 550 долларов (это 6 602 доллара в год).

Примерно 60% нашего бюджета на питание тратится на еду, которую едят дома, а остальную часть — на еду, потребляемую на улице.

Хотя еда, конечно же, необходима для жизни, ее часто считают взаимозаменяемой категорией в домашнем бюджете. В конце концов, семья могла обедать спагетти или рисом с фасолью за гроши за каждый прием пищи. Или мы могли бы пойти в стейк-хаус и каждый вечер выкладывать на ужин сотни долларов.

Чтобы измерить базовый минимум затрат на питание, мы можем взглянуть на расходы самых бедных домохозяйств Америки, которые предположительно едят как можно дешевле. Те, кто зарабатывает менее 15000 долларов в год, по-прежнему тратят около 3500 долларов в год на еду.Они едят дома немного чаще, примерно две трети времени, но оставшуюся треть времени едят вне дома.

Другие домохозяйства, зарабатывающие более 70 000 долларов в год, тратят почти 10 000 долларов на еду и 45% времени едят вне дома.

Среднее домашнее хозяйство в США | 3977 долларов | 2625 долларов | 6602 долларов |

5000 долларов США | 2388 | 1247 | 3,635 |

5000–9999 | 2433 | 1,138 | 3,571 |

10 000–14 999 долл. США | 2,202 | 1096 | 3 298 |

15 000–19 999 долл. США | 2 959 | 1 123 | 4 082 |

20 000–29 999 долл. США | 3,197 | 1,485 | 4,683 |

30 000–39 999 долл. США | 3 267 | 1810 | 5 077 |

40 000–49 999 долл. США | 3 670 | 2083 | 5,753 |

50 000–69 999 | 4 043 | 2 690 | 6 733 |

70 000 долл. США + | 5 528 | 4 454 | 9 983 |

{«alignsHorizontal»: [«left», «right», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EHousehold Income «,» Food at Home «,» Food вне дома «,» Total Food «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EA Average U .S. Household »,« 3 977 долларов США »,« 2 625 долларов США »,« 6 602 долларов США »], [« \ u003C \ / p \ u003E \ n \ n \ u003E $ 5 000 »,« 2388 »,« 1247 »,« 3635 »] , [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E $ 5000 — 9999 долларов США», «2433», «1138», «3571»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp> 10 000–14 999 долл. США «,» 2 202 «,» 1096 «,» 3 298 «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E 15 000–19 999 долл. США «,» 2 959 «,» 1 123 » , «4082»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E $ 20 000–29 999», «3 197», «1485», «4683»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E 30 000–39 999 долл. США «,» 3 267 «,» 1810 «,» 5 077 «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E 40 000–49 999 долл. США «,» 3670 «,» 2083 «,» 5,753 «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E $ 50 000-69 999 «,» 4043 «,» 2690 «,» 6 733 «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E $ 70,000 + »,« 5,528 »,« 4,454 »,« 9,983 \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E »]],« сноска »: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Средние отчисления на социальное страхование, личное страхование и пенсии

Типичный U.S. home тратит 5 528 долларов в год на защиту своих членов от бедности в преклонном возрасте, из-за инвалидности или смерти.

Большая часть этих расходов приходится на взносы домашнего хозяйства в систему социального страхования . Около 77% домохозяйств несут эти расходы, выплачивая в среднем 5275 долларов в год (это может покрыть более одного работника).

Эти деньги поступают непосредственно из зарплаты сотрудников, в то время как соответствующие взносы производятся работодателем. Самозанятые предприниматели платят работодателю и работнику суммы напрямую в федеральное правительство через налог на самозанятость.Меньший процент домохозяйств вносит платежи в государственные, железнодорожные или частные пенсионные планы.

Более чем одно из четырех домохозяйств в США имеет страхование жизни, , пожертвования, аннуитет или другое личное страхование при средней стоимости около 1231 доллара в год.

Средние выплаты по долгу и сбережения

домохозяйств в США используют около 8% своего дохода либо на выплату долга, либо на увеличение сбережений, а иногда и то и другое одновременно, как в типичном случае выплаты по ипотеке.В 2013 году, например, 38% домашних хозяйств в среднем выплачивали более 4000 долларов в счет основной суммы ипотечного кредита или кредитных линий для собственного капитала. Около 30% заплатили в среднем 1661 доллар за свои автомобили. Некоторые спрячут его на пенсионном счете. Другие могут повесить на него деньги, накопив на машину, первоначальный взнос на дом, ремонт дома или большие каникулы, а некоторые нанесли ущерб остаткам на кредитных картах или основной сумме студенческой ссуды.

Средняя стоимость здравоохранения в США

Рост затрат на здравоохранение в США.О С. широко сообщалось и указывается в отчетах о расходах домашних хозяйств в этой области: в среднем 3631 доллар.

Около 79% домохозяйств имели расходы на здравоохранение в 2013 году, последнем году, за который эти данные доступны из федерального обследования потребительских расходов, но до того, как федеральный мандат на медицинское страхование вступил в силу. В рамках этих 79% домохозяйств, имеющих какие-либо расходы на здравоохранение, в 2013 году было выплачено в среднем 4365 долларов США, включая взносов на медицинское страхование, и личных расходов на врачей, рецепты и медикаменты.Средняя стоимость медицинского страхования для домохозяйств в США, которые сообщили о выплате по нему в 2013 году, составила 284 доллара в месяц.

Около 6% дохода семьи в США идет на расходы на здравоохранение, и этот процент растет в последние годы.

Закон о доступном медицинском обслуживании гласит, что медицинское страхование является доступным, если страховые взносы стоят не более 9,5% модифицированного скорректированного валового дохода семьи. Когда он поднимается выше этого уровня, отдельные лица и семьи начинают получать субсидии, если они приобретают страховку на федеральной или государственной бирже медицинского страхования.

Прочие категории бюджета

Расходы на развлечения : Американцы действительно находят время, чтобы наслаждаться своей жизнью, что отражено в 2564 долларах, которые в среднем семья ежегодно тратит на развлечения. Однако около 12% домохозяйств не сообщают о таких расходах в течение типичного четырехмесячного промежутка времени. Это совсем не весело!

Стоимость хорошего вида

Быстрая и дешевая мода, помимо прочего, помогла сократить расходы американцев на одежду и сопутствующие услуги, такие как химчистка и ремонт обуви.

Средние ежемесячные расходы на одежду составляют около 134 долларов (это 1604 доллара в год).

Мы тратим дополнительно 51 доллар в месяц (608 долларов в год) в среднем на личные товары, такие как косметика и крем для бритья, а также на такие услуги, как стрижки и маникюр.

Наша щедрость по отношению к другим

Около половины семей в США используют заработанные тяжелым трудом деньги для поддержки других — например, детей в колледже, бывших супругов или детей, не живущих там. Или мы даем деньги благотворительным, религиозным, образовательным или политическим организациям или другим родственникам и друзьям.Домохозяйства, раздающие деньги, отдают около 3670 долларов в год.

Средние расходы на образование

Растущая стоимость образования также вызвала обеспокоенность в США, и, действительно, домохозяйства сообщили о том, что в 2013 году потратили на него на 35% больше, чем в 2006 году. Это спорадические расходы для большинства домохозяйств, требуемые в годы, когда дети учатся в школе или колледже. возраст, или когда кто-то посещает занятия или получает степень. Домохозяйства, сообщающие об этих расходах, платят в среднем 7 408 долларов в год.

Стоимость наших пороков

Мы тратим довольно небольшую часть своих доходов на такие пороки, как алкоголь, табак и лотерейные билеты — всего 1% в целом. Около 20% домохозяйств все еще употребляют табак, платя за него около 139 долларов в месяц (1667 долларов в год). 37% домохозяйств тратят на алкоголь в среднем 80 долларов в месяц (970 долларов в год). 12% домохозяйств играют в лотерею, играя около 37 долларов в месяц (447 долларов в год).

Прочие разные расходы

Дополнительный 1% от нашего среднего годового дохода, около 604 долларов США, тратится на различные расходы, такие как проценты по кредитным картам, услуги знакомств, судебные издержки или расходы на похороны.

Подумайте, как ежегодно распределяется ваш собственный семейный бюджет по сравнению с приведенными выше цифрами. Вы тратите слишком много средств в больших категориях? Не могли бы вы направить часть своего дохода на безналичные? Знание того, куда уходят ваши деньги, — это первый шаг к тому, чтобы взять под контроль свои личные финансы.

Шаблон домашнего бюджета: составьте эффективный семейный бюджет

Щелкните ниже, чтобы просмотреть бесплатный шаблон бюджета, соответствующий вашему образу жизни

Управление домашними расходами может показаться пугающим занятием, независимо от того, живете ли вы впервые со своим партнером самостоятельно или являетесь опытным домовладельцем с детьми.Важно противостоять своим финансам и создать эффективный семейный бюджет, который поможет вам разобраться в своих финансах и ограничениях. Следуйте этим советам, чтобы составить эффективный бюджет для вашего дома и семьи:

1. Получите четкое представление о своих привычках к расходам

Вы можете иметь представление о том, сколько вы тратите каждый месяц, но без сложных математических расчетов у вас действительно нет четкого представления о том, сколько денег уходит. Многие люди недооценивают, сколько они тратят, что может быть опасно, когда дело доходит до поддержания семейного бюджета в порядке.Лучший способ определить это число — сохранить каждую квитанцию обо всех ваших расходах и подсчитать общую сумму. Сложив эти числа, вы получите точное представление о том, сколько вы тратите.

После вычета всех этих расходов из ежемесячной заработной платы вы сразу увидите, достаточно ли того, что вы зарабатываете, для покрытия этих расходов. Если вы получите отрицательное число, вы знаете, что вам нужно внести некоторые изменения.

2. Сократить несущественные расходы

После выполнения шага 1, если вы обнаружите, что вычислено отрицательное число, вы, скорее всего, перерасходуете.Простое решение здесь гораздо легче сказать, чем сделать — вам нужно сократить свои расходы. В частности, вам нужно пожертвовать расходами из категории «досуг», такими как обеды вне дома, развлечения, несущественные покупки и т. Д.

Как бы тяжело это ни звучало, это лишь временная ситуация, которая поможет вам обрести долгосрочную финансовую стабильность. Перенаправьте свои неторопливые средства на выплату долга и верните окончательный результат в положительную сторону.

Используйте простой в использовании шаблон домашнего бюджета, чтобы лучше понять свои финансы

3.Пересмотрите и пересмотрите свою тактику составления бюджета

Просматривайте свой бюджет в конце каждого месяца и определяйте, изменились ли какие-либо из ваших привычек. Это поможет вам определить, находитесь ли вы по-прежнему на правильном пути. Если нет, пора пересмотреть свои стратегии составления бюджета. Измените определенные проценты в своем бюджете и определите, в каких областях вы все еще тратите слишком много средств.

Вся идея составления бюджета заключается в том, что он помогает вам лучше управлять своими деньгами на тех условиях, которые вам удобнее всего.По мере того, как вы с каждым месяцем лучше понимаете свои финансы, все должно меняться к лучшему. Вы сможете откладывать больше денег на такие вещи, как инвестиции, срочный сберегательный счет и т. Д.

Щелкните здесь, чтобы загрузить файл XLS home budget template.xls.

4. Получите помощь из онлайн-инструментов

Если вы не очень хотите записывать все свои доллары и центы на бумаге, попробуйте вместо этого использовать эффективный онлайн-инструмент. Использование шаблона домашнего бюджета в виде электронной таблицы — отличный способ организовать свои финансы, чтобы вы могли четко видеть, что входит, а что выходит.

Нужен эффективный, простой и легкий в использовании инструмент, который поможет упорядочить ваши домашние расходы? На Mint.com есть все решения, необходимые для сохранения бюджета — и придерживайтесь его! Посетите Mint.com сегодня и воспользуйтесь нашими БЕСПЛАТНЫМИ услугами и инструментами для составления бюджета!

Зарегистрируйтесь на монетном дворе сегодня От бюджетов и счетов до бесплатного кредитного рейтинга и многого другого —

откроет для себя простой способ оставаться на вершине.

Подробнее о безопасности

СвязанныеБесплатный калькулятор бюджета | SmartAsset.com

Бюджетный калькулятор

Фото: © iStock / andresr

Здесь, в SmartAsset, мы много говорим о бюджетах. Мы предлагаем советы о том, как оптимизировать ваш бюджет, как исправить ваш бюджет и как придерживаться своего бюджета. С помощью нашего интерактивного калькулятора бюджета вы можете увидеть, как такие люди, как вы, в вашем почтовом индексе, составляют бюджет на основе таких факторов, как количество взрослых и детей в семье и размер годового дохода семьи.

Основы семейного бюджета

Бюджет позволяет вам управлять тем, сколько вы тратите относительно того, сколько вы зарабатываете. Бюджетирование также позволяет увидеть, сколько вы тратите по разным категориям. Наличие бюджета важно по двум причинам. Во-первых, это помогает жить по средствам. Во-вторых, наличие бюджета позволяет лучше подготовиться к изменениям в будущем.

Давайте поговорим о жизни по средствам. В идеале каждый доллар вашего дохода должен учитываться в ежемесячном бюджете.Это может показаться живым от зарплаты к зарплате, и в некотором смысле так оно и есть. Но это хорошая жизнь от зарплаты до зарплаты.

Вы «платите себе», увеличивая свой чрезвычайный фонд и инвестируя средства для выхода на пенсию, вы оплачиваете свои счета (включая любые долги, которые у вас есть), а затем можете потратить то, что осталось. Наличие бюджета, который вы регулярно пересматриваете, поможет вам оценить, куда идут ваши деньги и насколько вы близки к достижению своих целей.

Составление бюджета для вашего будущего

Когда у вас будет работоспособный бюджет, вы увидите, насколько он может быть полезен для подготовки к будущему.Во-первых, у вас будет резервный фонд и пенсионные накопления. Во-вторых, при необходимости вы сможете выделить место в своем бюджете. Допустим, вы знаете, что тратите приличную сумму на еду, путешествия или одежду. Если это в рамках вашего бюджета, вы оплатили свои счета и заплатили сами, дерзайте.

А что, если что-то изменится в будущем? Допустим, вы хотите устроиться на работу своей мечты, за которую платят меньше, чем вы зарабатываете сейчас, или вы хотите переехать в город с более высокой стоимостью жизни.Вы можете взглянуть на свой бюджет и увидеть, что можно урезать. Возможно, вы захотите сократить некоторые несущественные расходы, если это позволит вам достичь другой цели. Вы не будете знать, сколько вы можете себе позволить сократить из своего бюджета, если у вас его вообще нет.

Планировщик бюджета

Одна из популярных стратегий, которую компании и частные лица могут использовать для начала работы, — это создание бюджета с нулевой базой. При нулевом бюджете все на столе, и у вас не должно быть ничего лишнего.Начните с отслеживания того, что вы тратите за месяц. Да, и следите за своим ежемесячным доходом или сколько денег вы приносите домой каждый месяц.

Вы тратите больше, чем зарабатываете? Вам нужно сократить свои расходы. Вы зарабатываете больше, чем тратите? Вы могли позволить себе больше вкладывать в сбережения и инвестиции.

Поскольку расходы меняются от месяца к месяцу, некоторые заядлые приверженцы бюджета будут составлять новый план расходов каждый месяц. Например, вы можете потратить деньги на подарки в декабре и на путешествия летом.Другие усредняют стоимость всех подарков и путевых расходов за год и делят ее на 12 месяцев.

Вот основные категории расходов, которые вы, вероятно, захотите включить в свой бюджет:

Присмотр за детьми

Если у вас есть пакет удовольствий (или несколько) в зависимости от вас, ваш бюджет должен будет учесть этот факт. Ваши расходы по уходу за ребенком будут зависеть от ваших обстоятельств. Ваш партнер или родственник остается дома с вашими детьми или вы платите кому-то за то, чтобы они заботились о ваших детях? Вы выбираете государственную или частную школу? Калькулятор бюджета SmartAsset показывает средние расходы на уход за детьми для таких, как вы, в вашем районе.

Медицинский

Возможно, вы слышали, что медицинские расходы в этой стране растут. Независимо от того, помогает ли ваш работодатель покрывать ваши взносы по медицинскому страхованию или вы покрываете эти расходы самостоятельно, вы, вероятно, не проживете и года, чтобы не понести некоторые медицинские расходы. Даже относительно низкая франшиза может съесть ваш бюджет. Вот почему неплохо запланировать определенную сумму медицинских расходов в своем бюджете.

Корпус

Средняя американская арендная плата в настоящее время равна 30.2% от среднего американского дохода. Это означает, что миллионы людей уже обременены арендной платой (они тратят на аренду более 30% своего дохода) или находятся на грани обременения. Наш калькулятор бюджета показывает разбивку бюджетов таких же людей, как вы, которые живут там, где вы живете. Если этот процент превышает 30%, это говорит вам о том, что ваши соседи изо всех сил пытаются справиться с расходами на жилье. Если вы домовладелец, ваши расходы на жилье также будут включать ипотеку и ремонт дома.

Еда

Фото: © iStock / monkeybusinessimages

американцев тратят на еду меньшую часть своих доходов, чем в предыдущие десятилетия.По данным Министерства сельского хозяйства США, доля дохода среднего американца, приходящаяся на еду, снизилась с 17,5% в 1960 году до примерно 10% в настоящее время. Мы также тратим на еду меньше, чем люди в других развитых странах.

Между Food Network, фотографиями еды в социальных сетях и популярностью термина «гурман» может показаться, что мы стали более одержимы едой, но на самом деле мы тратим меньшую часть каждой зарплаты на продукты питания. В то же время мы тратим больше денег на еду вне дома, что (как мы знаем) может сказаться на бюджете человека.

Транспорт

Только каждый 20-й американец добирается до работы на общественном транспорте. Некоторые ходят пешком или на велосипеде, но большинство из нас берут машину. Это означает оплату ремонта, автостраховки и бензина. В зависимости от того, где вы живете, вам, возможно, также придется платить за проезд и парковку.

Транспорт — проблема бюджета для многих американцев, потому что это так тесно связано с обеспечением занятости. Если у вас ненадежный автомобиль, вы, скорее всего, не сможете быть надежным сотрудником, а это значит, что ваше положение менее надежно.Неожиданные расходы на машину — одна из основных причин, по которой так важно иметь резервный фонд на случай чрезвычайных ситуаций.

Другое

Даже самые бережливые из нас тратят деньги на разные вещи. Основные расходы в этой категории включают зубную пасту и мыло, одежду, стирку и школьные принадлежности для детей. Если в вашем бюджете больше места для маневра, вы можете выделить средства на другие расходы, такие как развлечения и подарки, поездки или питание вне дома.

Сохранение

Наш пенсионный калькулятор поможет вам подсчитать, сколько вам следует откладывать на пенсию каждый месяц.С другой стороны, калькулятор бюджета SmartAsset подскажет, сколько экономит средний человек, похожий на вас, в вашем районе. Если вы экономите более высокий процент, чем ваши местные коллеги, не останавливайтесь сейчас. Нормы сбережений в Америке общеизвестно низкие. Наш калькулятор сбережений может показать вам, как ваши сбережения будут расти, и позволит вам увидеть, как процентная ставка ваших счетов повлияет на это.

Налоги

Фото: © iStock / Onzeg

Само собой разумеется, что налоги съедают вашу заработную плату и ограничивают размер вашего бюджета.Если вы являетесь постоянным сотрудником, ваши налоги, скорее всего, удерживаются с каждой зарплаты. Это может показаться обломом, но на самом деле может облегчить вам составление бюджета. Если вы фрилансер или подрядчик, важно ежемесячно составлять бюджет для ваших налоговых платежей, чтобы вы не получали огромные счета во время уплаты налогов, которые вы не готовы платить.

Итог

Нам всем нравится видеть, как наши финансы сравниваются с другими людьми в аналогичных обстоятельствах. Калькулятор бюджета — отличный справочник для тех, кто хочет получить такую подробную информацию.В конечном счете, составление бюджета, который работает на вас, будет означать пристальное внимание к своим расходам и доходам.

Вам нужно сократить свои расходы? Заработать немного подработки? То, как вы распределяете деньги, будет зависеть от ваших приоритетов и от того, на какие компромиссы вы готовы пойти. Просто не забывайте платить по счетам и платить себе. Ваш 401 (k) не будет финансировать сам себя!

Шаблон семейного бюджета⋆ Семейный адвокат Бедфорд

Хотите узнать, на что вы тратили свои деньги?

Вы хотите установить бюджет, на который потратить деньги в будущем?

Щелкните здесь, чтобы просмотреть бюджетную ведомость, которую я создал для своей семьи.Это ссылка на документ Google Диска, который вы можете загрузить на свой компьютер или сохранить в папке Диска, где вы можете получить к нему доступ всякий раз, когда у вас есть подключение к Интернету.

Введите ежемесячную сумму, потраченную на каждого члена семьи на каждый предмет. Если расходы являются не индивидуальной суммой, а расходами для всей семьи (например, ваша ипотека или арендная плата), введите это число в столбец «Общие».

Годовые расходы

Ежегодные расходы — это расходы, которые происходят реже, чем каждый месяц.У нас есть категория «Годовые расходы» для статей, на которые мы откладываем в течение года, ежемесячно депонируя деньги на сберегательный счет. Таким образом, «Итог» — это сумма нашего ежемесячного депозита. Мы открыли наш текущий счет, чтобы автоматически вносить эту сумму на сберегательный счет 5-го числа каждого месяца.

У нас также есть предметы, на которые мы тратим в течение года, но не создаем автоматический сберегательный депозит для их оплаты. Хорошим примером таких расходов являются подарки: мы тратим 50 долларов на человека на день рождения и на Рождество.Получается 400 долларов в год. Это расходы, которые мы можем оплачивать, когда они возникают, но проще внести их в бюджет как ежегодные расходы и позволить таблице вычислить, сколько они нам обходятся в месяц.

Для этих годовых расходов в столбец «Общие» уже записано 0 долларов — точно так же, как для статей в категории «Годовые расходы». Введите сумму, которую ваша семья тратит на человека каждый год на этот предмет.

Например, если вы платите премию по страхованию жизни каждый год в августе, введите сумму премии.В столбце «Совместно» будут добавлены все ежегодные взносы по страхованию жизни. Столбец «Промежуточный итог» разделит эту «Совместную» сумму на 12, что даст вам сумму, которую вы должны ежемесячно откладывать на эти ежегодные расходы.

Вот пример того, как рабочий лист бюджета работает с годовыми расходами, с использованием гипотетических страховых взносов по страхованию жизни и инвалидности:

Что делать, если у вас есть ежегодные расходы, которые распределяются между отдельными лицами, а не оплачиваются отдельно? Просто введите число в столбец «Общие», и формула в этой ячейке будет перезаписана.Промежуточный итог по-прежнему разделит «Общее» число на 12 и даст вам ежемесячную сумму. Например, вы можете тратить 1000 долларов в год на поездки и 3000 долларов в год на ремонт и техническое обслуживание дома. Введите эти суммы в столбец «Общие», и в поле «Промежуточный итог» будут подсчитаны расходы в размере 83,33 доллара США и 250 долларов США в месяц.

Вот пример того, как рабочий лист бюджета работает с полностью распределенными годовыми расходами:

Личные расходы

Не все семьи так делают, и это нормально.

У каждого из нас есть, так сказать, ежемесячное пособие, чтобы тратить на все, что мы хотим — без вопросов. Для нас это означает, что мои поездки в Dunkin Donuts связаны с моим суточным, а покупки гаджетов моим мужем — из его суточных. У каждого из нас индивидуальные приоритеты в расходах, так что это отличный пример того, что «справедливо не всегда равно» (как говорит моя сестра). То, что я хочу тратить 15 долларов в месяц на Dunkin Donuts, не означает, что у моего мужа должен быть ежемесячный бюджет на D&D 15 долларов.Он не воспользуется этим.

Доход

Введите ваш чистый доход. То есть сумма денег, которая помещается в банк.

«Нетто» — это деньги, с которыми вы должны работать в своем бюджете, и причина, по которой этот бюджет не включает расходы на медицинское страхование. Медицинское страхование — это обычно расходы, которые выплачиваются прямо из чьей-либо зарплаты. В противном случае вы захотите добавить его в одну из статей расходов.

Выплачиваются ли ваши доходы каждые две недели? Тогда все готово.Этот рабочий лист подсчитает, сколько у вас есть каждый месяц.

Выплачиваются ли ваши доходы дважды в месяц? Тогда вам нужно будет немного изменить формулу.

Изменить формулу с

= ((B61 + C61 + D61 + F61) * 26) / 12

по

= (B61 + C61 + D61 + F61) * 2

Вот как это выглядит на листе бюджета:

Формула, если вам платят один раз в месяц: = (B61 + C61 + D61 + F61)

Щелкните здесь, чтобы загрузить или сохранить нашу ведомость бюджета.Как всегда, если у вас есть какие-либо вопросы о том, как пользоваться этой формой, задавайте их в комментариях, и я с радостью отвечу на них. Сохраняя вопросы в комментариях, это поможет другим, если у них возникнут те же вопросы.

Как сделать бюджет для большой семьи

Если идея сесть и составить семейный бюджет кажется непреодолимой, это не обязательно.

Вы заняты. Я понял. Но управлять своими деньгами — задача не из невыполнимых.