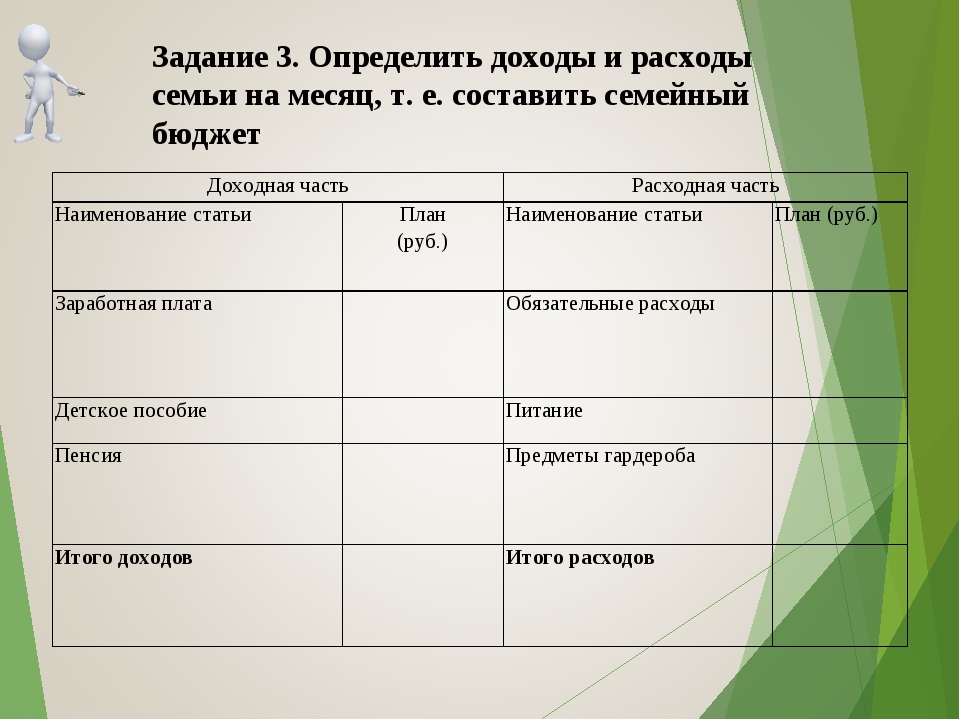

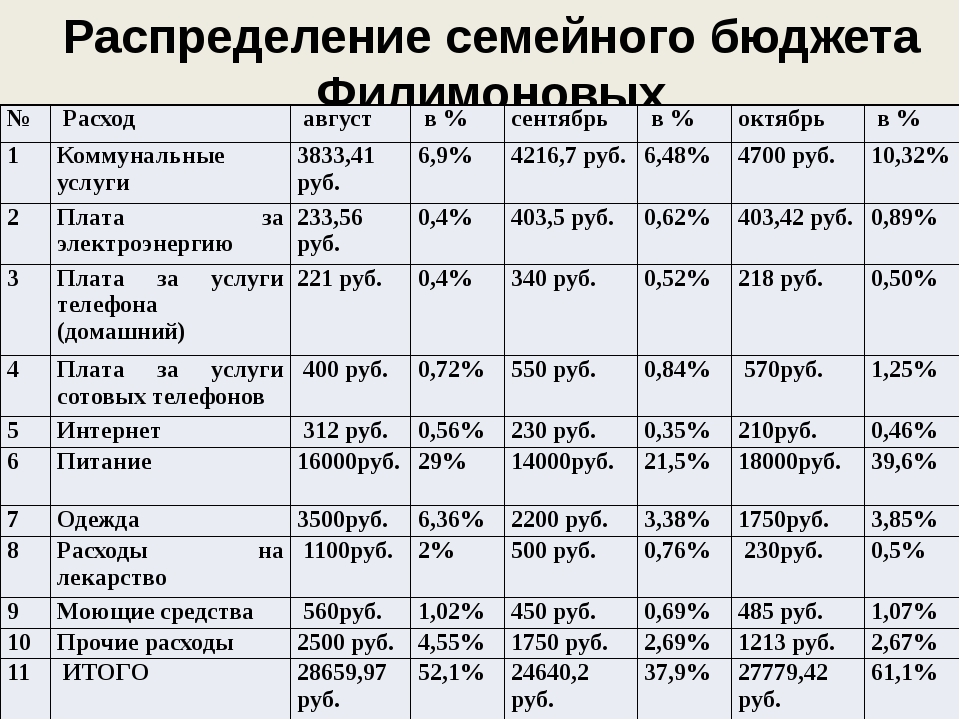

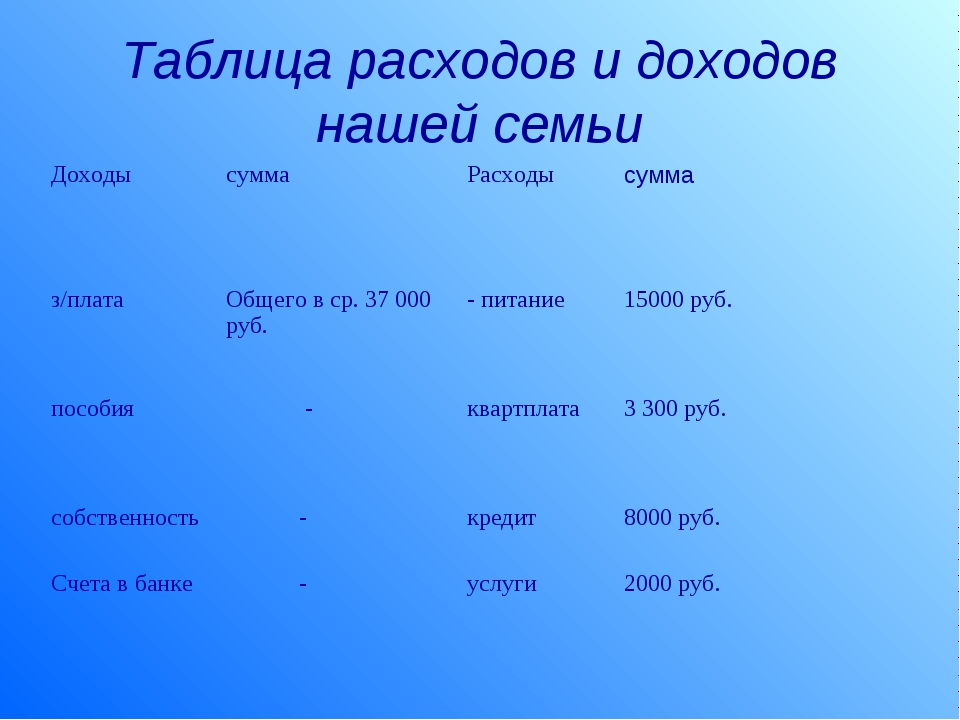

Семейный бюджет-таблица. Таблица расходов бюджета семьи

Физические лица :: Советы

Семейный бюджет-таблица может пригодиться, если вам хочется узнать, на что вы тратили деньги в течение определенного времени. Конечно, некоторые люди полагают, что он непредвиденных расходов такая таблица не спасет. Но, по крайней мере, бюджет-таблица семьи поможет вам обнаружить другие траты, которые можно сократить. Так или иначе, но бюджет будет лучше скорректирован.

Прежде чем приступать к созданию таблицы нужно изучить свои доходы и расходы. Понятное дело, что в таблице семейного бюджета сложнее учитывать доходы, чем в таблице для одного человека. Ведь нужно будет указать не только заработную плату, но также различные подработки и может даже материальную помощь родителей. Строки таблицы по доходам должны содержать названия источников дохода.

Семейный бюджет. Таблица расходов

Такую систему сделать гораздо сложнее, чем таблицу по доходам.

Сначала подсчитайте коммунальные платежи. Экономия семейного бюджета за счет этих платежей тоже возможна, например, при установке счетчиков. Также можно вспомнить об энергосберегающих лампах и более дешевых тарифах на Интернет. Это будет вашим первым опытом, как экономить семейный бюджет.

Других категорий расходов довольно много. Нужно упомянуть траты на еду, одежду, детей, транспорт, здоровье. И это еще не полный список всех расходов. Конечно, в каждой семье этот список будет разным, однако те категории, которые указаны выше, почти всегда присутствуют. Указать отдельно нужно будет также и непредвиденные расходы, которые невозможно сократить.

Если Вы пропустили, предлагаем ознакомиться с нашим следующим материалом на тему Как привлечь удачу и деньги.

Рекомендуем также прочесть предыдущую статью Фэн-шуй для денег.

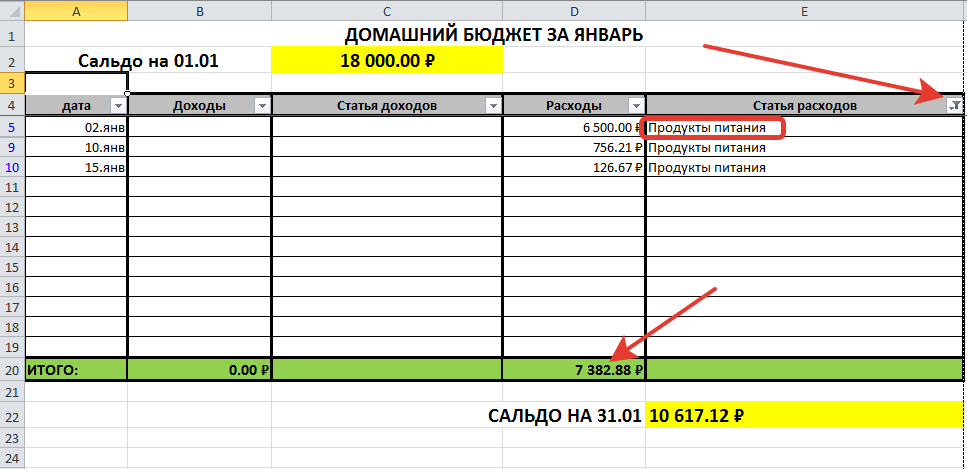

Таблица семейного бюджета на месяц

Планирование семейного бюджета на месяц, с помощью таблицы

Для успешного ведения семейного бюджета необходимо его грамотное планирование. В него входит учет всех расходов и доходов семьи. Внедрение всех пунктов в таблицу позволит оценить и проанализировать все пункты. Это даст нам представление о состоянии семейного бюджета.

Обычно рассчитывают бюджет сразу на месяц.

Ведения расходов и доходов семейного бюджета

Начиная составлять таблицу расходов и доходов семьи необходимо учесть множество факторов. Желательно вписать подробно все месячные траты и доходы каждого члена семьи. Чем точней будут описаны все пункты таблицы, тем легче будет пользоваться ею в будущем.

Таблица расходов бюджета

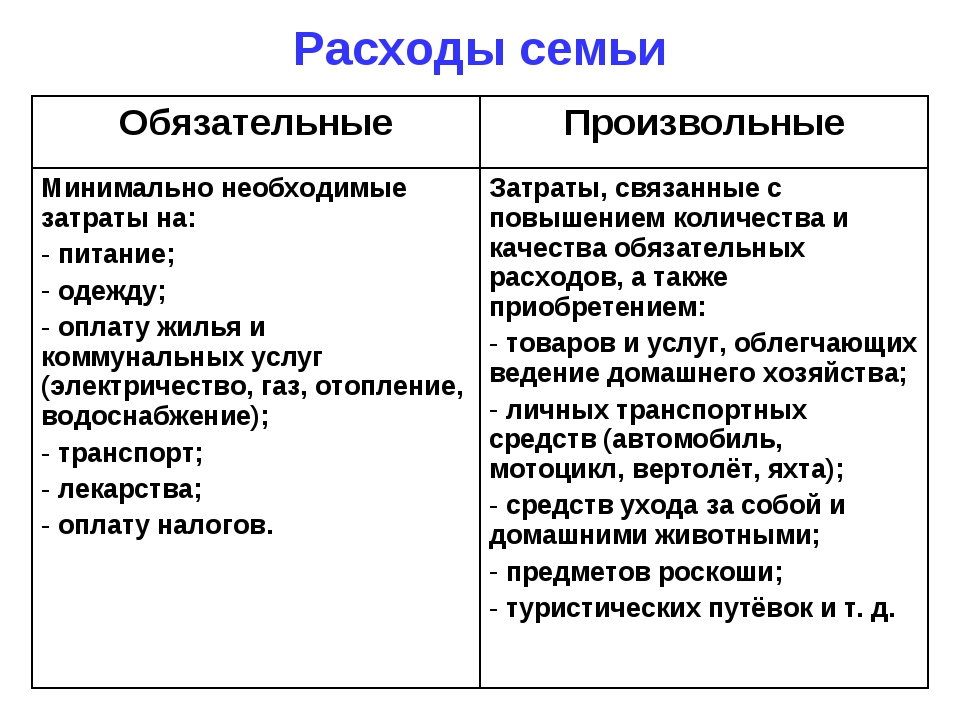

Как говорилось ранее, необходимо прописать все расходы семьи. В расходы как правило включаются такие траты как: оплата коммунальных услуг, оплата кредитов, покупка одежды и продуктов питания и т.д. Все расходы можно разделить на три основных группы.

- Обязательные расходы. К этой группе относятся такие траты как: Ипотека, выплата кредитов, долги перед банками, коммунальные платежи, лекарства и уход за здоровьем

- Средние расходы. Сюда включены такие траты как: покупка продуктов питания, приобретение одежды и вещей первой необходимости, гигиенические принадлежности.

- Легкие расходы. Сюда относятся траты на развлечения, отдых, посещения общественных мест, траты на хобби и отпуск.

Все эти группы в таблице можно разделить цветом. Например обязательные расходы выделить красным. Средние расходы отметить желтым, а легкие расходы отметить зеленым. Так будет проще визуально оценить таблицу с расходами.

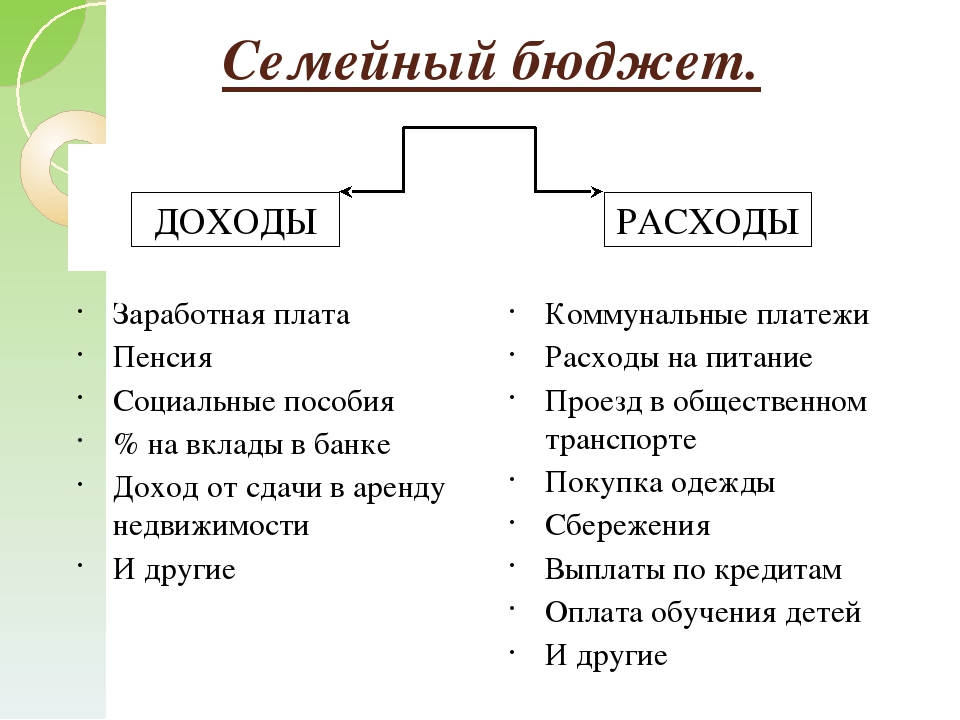

Таблица доходов бюджета

В эту группу входят все доходы семьи. Под словом доходы имеется в виду вся прибыль получаемая всеми членами семьи. Сюда относятся:

- Зарплата взрослых членов семьи (отец, мать, старшие дети)

- Стипендии и пенсии

- Государственные пособия

- Доход от семейного бизнеса

- Семейные инвестиции

Сюда так же можно отнести и единичные выплаты, такие как: наследство, случайные выигрыши и премии.

Таблица на месяц

После того, как у нас составлены таблицы учета доходов и расходов семьи необходимо составить полную таблицу семейного бюджета на месяц. Для этого нам нужно вписать все данные с таблицы доходов. Аналогично сделать и с таблицей расходов.

Примерная таблица таблица учета семейного бюджета выглядит так:

Таблица семейного бюджета на месяц готоваяЗдесь мы видим колонку с расходами за месяц, которая находится справа. А слева расположена колонка с доходами семьи, так же на месяц. В конце этих двух колонок находится ячейка с общей суммой. Их мы вписываем ниже в ячейке и производим расчет.

Получив результат мы вносим его в нашу таблицу. Данная табличка показывает нам все данные связанные с финансами. Это очень удобно и практично. Зная все свои расходы, можно точно знать куда уходят деньги и проанализировав сделать выводы. А в дальнейшем попробовать сэкономить деньги.

А в дальнейшем попробовать сэкономить деньги.

Как составить таблицу доходов и расходов: шаблон и его принцип

Всем привет! Сегодня расскажем, как составить таблицу доходов и расходов бюджета семьи и предоставим ее готовый шаблон.

Большинство людей не видят смысла вести учет своих доходов/расходов.

Люди считают это занятие бесполезным и занимающим уйму времени.

Однако те, кто занялся систематизацией своего бюджета, говорят о пользе такого учета.

Таблица доходов и расходов, которую мы вам сегодня представим, дает возможность видеть реальное состояние финансового положения и помогает, найти скрытые резервы и получить новые возможности.

Для чего нужно составлять таблицу доходов и расходов

Таблица доходов/расходов является обязательным элементом ведения семейного бюджета.

В этом документе отражается финансовое состояние семьи.

Таблица помогает увидеть четкую картину движения денежных потоков.

Человек видит, сколько денег заработано и на что потрачено и вопрос, куда уходят деньги, отпадает сам собой.

Финансовый контроль помогает экономить деньги и тратить их с пользой.

Минимизируется число спонтанных и эмоциональных покупок, исчезают долги.

Семья может создавать финансовый резерв на случай появления непредвиденных обстоятельств.

Контроль финансов меняет взгляды человека на деньги, заставляет искать дополнительные источники доходов и провести оптимизацию расходов.

Как вести учет доходов и расходов семьи

Вариантов ведения семейного бюджета несколько. Учет можно вести в блокноте или в тетради.

Можно учитывать доходы и расходы в таблицах Excel или Google.

Также существует множество компьютерных программ и мобильных приложений.

В сущности, неважно, где ведется учет, важно соблюдение принципов его ведения:

- Учет нужно вести регулярно. Следует записывать ежедневные расходы. Не нужно расписывать все до мелочей. Это утомительно. Просто можно записывать сумму, ушедшую на ту или иную графу расходов.

- Нужно иметь терпение.

В первое время будет трудно заносить в блокнот цифры и проводить расчеты. Если с математикой проблемы, можно скачать шаблон электронной таблицы доходов и расходов семьи и автоматизировать процесс учета. Мы его представим ниже.

В первое время будет трудно заносить в блокнот цифры и проводить расчеты. Если с математикой проблемы, можно скачать шаблон электронной таблицы доходов и расходов семьи и автоматизировать процесс учета. Мы его представим ниже. - Следует учитывать доходы и расходы всех членов семьи. Только так картина будет полной.

- Также на семейном совете нужно ежемесячно подводить итоги и планировать покупки на будущее.

Шаблон таблицы и работа с ней

Скачать шаблон таблицы доходов и расходов семьи можно по следующей ссылке.

После того как страница загрузится, в разделе меню «файл» нужно выбрать действие «скачать».

В принципе можно сохранить документ на Гугл диске, нажав на «копировать».

После этого с таблицей можно будет полноценно работать.

В разделах A и B находятся графы доходов и расходов.

Когда вносятся цифры в разделы месяцев, система автоматически произведет необходимые расчеты.

Следует заметить, что таблица предназначена для ведения учета действий, произведенных в течение месяца.

Ежедневные расходы можно записывать в блокнот или в тетрадь, а уже в конце месяца подводить итоги.

В конце года можно будет посмотреть результаты.

В Google диске можно создать собственный шаблон таблицы учета семейного бюджета. Сделать это достаточно просто.

Нужно так же зайти в раздел «Файл», перейти на «Создать», а после на «Создать документ по шаблону».

Откроется страница с шаблонами. Там будут «Месячный бюджет», «Годовой семейный бюджет» и еще много полезных шаблонов таблиц.

Нажав на нужный шаблон, можно настроить таблицу под себя.

Можно менять названия статей, добавлять или удалять категории.

Итоги подсчитываются автоматически. Все эти таблицы отлично подойдут для личного пользования.

Подводим итоги

Регулярное ведение учета доходов и расходов семьи дисциплинирует, позволяет выявить ненужные расходы, экономить определенную сумму для создания финансового резерва.

Позже эту сумму можно инвестировать в инструменты для получения дополнительного пассивного дохода.

Это на сегодня все.

Делитесь информацией с друзьями в соцсетях. Комментируйте, ставьте оценки. Подпишитесь на обновления.

До скорой встречи!

Доходы и расходы семьи — специфические особенности расчета и рекомендации

Огромную роль в жизни современного человека играет такой момент, как деньги, в частности бюджет. Нетрудно догадаться, что он состоит из доходов и расходов. Это обязательные составляющие, без которых нельзя научиться контролировать свой бюджет.

Особую роль играют доходы и расходы семьи. Как правильно экономить? Каким образом стоит вести учет поступления и «отступления» денежных средств? Этот вопрос интересует многих. Ведь если вы справитесь с поставленной задачей, то можно без проблем научиться не только экономить, но и откладывать «лишние» деньги на какие-то нужды, «черный день», а также просто в целях накоплений. Все секреты и рекомендации представлены нашему вниманию. Может быть, они действительно помогут вам.

Зачем

Первым делом стоит разобраться, зачем вообще нужно контролировать доходы и расходы семьи. Может быть, данным делом и голову себе забивать не стоит? Особенно если с финансами, в принципе, все более чем хорошо.

Может быть, данным делом и голову себе забивать не стоит? Особенно если с финансами, в принципе, все более чем хорошо.

На самом деле контролирование денежных средств — это обязательный момент в жизни любого современного человека. И неважно, есть ли у вас дефицит оных или нет. Как говорится, деньги любят счет. Так что контроль финансов — отличный способ быть уверенными в завтрашнем дне. А как только вопрос касается непосредственно семьи, то тут и нужды определенные появляются. И их требуется покрывать по мере необходимости. Только точный расчет средств поможет не попасть в финансовую яму, а также правильно распределять имеющиеся деньги. Доходы и расходы семьи, которые ведутся под четким контролем, как правило, даже при наличии небольшого количества средств могут дать огромную прибыль и эффективность. Но нужно уметь вести расчет и подсчеты. Что в этом поможет? Какие тут есть секреты?

Записи

Вообще, все подряд рекомендуют собирать чеки и затем сохранять их до конца месяца. Это нормальное явление, которое действительно способно помочь при распределении семейного бюджета. Но только вот не у всех и не всегда получается собирать квитанции об оплате. Дело все в том, что человек, который ранее не занимался данным делом, вряд ли начнет вот так быстро приучаться к «коллекционированию» чеков. Это не так уж и легко, если честно.

Это нормальное явление, которое действительно способно помочь при распределении семейного бюджета. Но только вот не у всех и не всегда получается собирать квитанции об оплате. Дело все в том, что человек, который ранее не занимался данным делом, вряд ли начнет вот так быстро приучаться к «коллекционированию» чеков. Это не так уж и легко, если честно.

Поэтому есть один прием, который обязательно поможет вам вести семейный бюджет (доходы и расходы семьи). Таблица! То есть соответствующая запись, которая отражает все ваши траты в течение месяца. Она может быть и электронной, и бумажной. Не обязательно при этом сохранять чеки, достаточно просто знать, сколько и на что вы потратили или получили в том или ином месяце. Подобного рода сводка прекрасно помогает ежемесячно смотреть и на ваши доходы, и на расходы. Кроме того, такая дисциплина обязательно поможет отыскать способ экономии.

Примитив

Что ж, воспользуемся именно таким вариантом. Дело все в том, что доходы и расходы семьи — таблица очень неоднозначная. Она может включать в себя разнообразные пункты, которые пригодятся для тех или иных ситуаций. Правда, можно воспользоваться самой примитивной моделью. Она прекрасно подходит для тех, кто не любит конкретики и бумажной волокиты.

Она может включать в себя разнообразные пункты, которые пригодятся для тех или иных ситуаций. Правда, можно воспользоваться самой примитивной моделью. Она прекрасно подходит для тех, кто не любит конкретики и бумажной волокиты.

Что потребуется? Чтобы вести учет доходов и расходов, вы должны составить соответствующую таблицу на месяц. Минимум в ней должно быть 4 колонки. Это:

- доходы;

- расходы;

- итоговая прибыль;

- расход итоговый.

Собственно говоря, каждый день нужно будет в соответствующие поля заносить нужные изменения. В течение месяца активно используются только «доходы» и «расходы». А вот в конце придется произвести расчет обеих колонок и их разницу. Это самый простой вариант, который только может встретиться. Доходы и расходы семьи — таблица, которая не имеет однозначности. Но желательно расширить ее. Как именно?

Конкретика

Дело все в том, что все зависит от вашей собранности и организованности. Но помните: чем больше вы приложите усилий к составлению и ведению такой вещи, как семейный бюджет («Доходы и расходы семьи» — таблица), тем больше эффективности будет от вашей деятельности в конце месяца. Самый примитивный вариант мы с вами рассмотрели. Но на этом, как правило, не заканчивается расчет.

Самый примитивный вариант мы с вами рассмотрели. Но на этом, как правило, не заканчивается расчет.

Чаще всего выгоднее вести полный и доскональный учет бюджета. То есть составить таблицу, которая будет содержать в себе как минимум следующие колонки:

- доход;

- расход;

- комментарий;

- итог доходов;

- итоговые расходы.

При этом добавьте к указанным пунктам еще и небольшие пункты, которые помогут установить конкретику. Желательно выписывать их отдельно, но в расходы включать в обязательном порядке. Речь идет о таких вещах, как основные траты, те, без которых вы не сможете жить в принципе. Также неплохо было бы отдельно вести колонку накоплений. Все это очень удобно делать в компьютере. Да, справиться с полной таблицей бывает непросто. Особенно когда дело доходит до комментариев. В них придется расписывать, что и зачем вы купили. Но это в конечном итоге даст вам максимальный эффект. Можно будет без проблем посмотреть на все доходы и расходы семьи, а затем увидеть со стороны, на что конкретно вы тратились. И, соответственно, исключить необязательные траты.

И, соответственно, исключить необязательные траты.

Накопления

На что еще стоит посмотреть? Если честно, то немаловажным пунктом станет строчка накоплений. Причем желательно выставлять ее в нескольких представлениях. Первое — это нынешнее состояние вашего бюджета (а точнее «лишних» денег). Пусть эта графа показывает, сколько денежных средств отложено на данный момент. Можно даже с комментариями вести данный учет. Например, если вы откладываете на что-то конкретное.

Второе представление — это количество денег, которые будут отложены в месяц. Именно при помощи такого подхода формируется бюджет семьи. Доходы, расходы, траты и поступления средств — это важно. Но если перед вами стоит задача накоплений, а также экономии, то постарайтесь включить соответствующие пункты в вашу таблицу. Пусть в зависимости от накоплений вы сразу, в начале месяца, откладываете 10% от прибыли (заработной платы, например), а потом остальные средства распределяете на месяц. Поэтому второй пункт в разделе «отложенные деньги» — это фиксированная сумма, отражающая, как правило, 1/10 от общей прибыли. Хороший способ поднакопить денег.

Хороший способ поднакопить денег.

Доходы

Что ж, очень удобно сейчас пользоваться такой вещью, как компьютер. Он поможет быстро и без проблем контролировать доходы и расходы семьи. Таблица в Excel — вот то, что нам потребуется. Вообще, достаточно уже приведенных пунктов и колонок. Но если хотите детальную конкретику, то особое внимание нужно уделить пункту доходов.

Что можно включить сюда? Для начала — это аванс. Он на работе выдается очень часто. После обязательно запишите заработную плату и премии. Они помогут сформировать более точные данные. И, разумеется, вы в любой момент способны будете исключить тот или иной источник денежных средств.

Помимо этого, обратите внимание на поступления от подарков (пусть будет отдельная колонка для данной особенности), проценты от вкладов, прочие источники прибыли (типа стипендий, дохода от имущества и так далее). Все это расписывается крайне подробно, чтобы не упустить ничего важного. В принципе, обычно такой таблицы уже более чем достаточно.

Расходы

Теперь обратите внимание на расходы. Они тоже играют очень важную роль. Комментарии — это хорошо. Но только лучше досконально производить запись того, куда именно и на что вы тратите средства. Таблица «Бюджет семьи: доходы и расходы», которая подробно описывает ваши траты, — это кладезь экономии и контроля.

Что сюда лучше включить? В отдельный пункт отведите раздел «Основные». Пусть это будут коммунальные платежи. Подпункты тоже придется сделать. О чем речь? Для каждого счета пусть будут отведены отдельные графы. Иными словами, записывайте в таблицу отдельно количество средств за общие коммунальные (домовые) нужды, холодную и горячую воду, отопление, электричество, капитальный ремонт.

Помимо всего прочего, доходы и расходы семьи обычно подразумевают распределение бюджета на еду, одежду, подарки и проезд на транспорте. Пусть как минимум эти моменты отражаются в вашей таблице. Купили что-то? Занесли в список с комментарием в соответствующее поле. Проехали на транспорте? Записали. Да, сначала будет трудно, но затем вы научитесь быстро производить расчеты, а также не забывать делать записи по тратам.

Остаток

Еще один очень интересный прием — это включение в таблицу так называемого остатка на конец месяца. Желательно его откладывать на свои нужды. Пусть это будет приятная надбавка к 10% от вашей заработной платы.

Остаток на конец месяца — это разница между поступлениями и тратами. Нужно рассчитать доходы и расходы семьи, после чего отнять от первого пункта второй. И вы получите то, сколько денег у вас осталось. Очень хорошо помогает данный прием тогда, когда нужно научиться накапливать средства. Прекрасно просматривается разница в конце каждого месяца.

Расчеты

Как же рассчитать доходы и расходы семьи? Если честно, то тут прекрасно помогают встроенные в «Эксель» формулы. Они быстро и точно выведут вам результаты, причем автоматически. А дальше уже придется анализировать бюджет самостоятельно.

Чтобы подсчитать сумму расходов и доходов на конец месяца, в соотвествующей итоговой колонке придется вставить формулу «Сумм». Затем просто выделите все поля, которые относятся к поступлениям средств, а также их тратам соответственно, и нажмите на Enter. Выведется результат. Ничего трудного. Очень удобно, особенно если учесть, что «Эксель» выступит в роли и записной книжки, и калькулятора.

Затем просто выделите все поля, которые относятся к поступлениям средств, а также их тратам соответственно, и нажмите на Enter. Выведется результат. Ничего трудного. Очень удобно, особенно если учесть, что «Эксель» выступит в роли и записной книжки, и калькулятора.

Проценты от накоплений рассчитываются несколько иначе. Нужно в строке формул написать = , затем указать на итог дохода (ту сумму, от которой мы будем брать 10%), после напечатать «*0.1». Этот алгоритм поможет вам быстро посчитать то, сколько нужно отложить от зарплаты в начале месяца. В принципе, больше никаких формул не потребуется. Достаточно только постоянно суммировать, вычитать и сравнивать.

Секреты

Теперь немного о секретах экономии денег. Разумеется, с учетом ведения нашей сегодняшней таблицы. Без нее трудно ориентироваться в тратах.

Основные доходы и расходы семьи — это обязательные пункты. К ним относят обычно зарплату, траты на коммунальные платежи и транспорт. Заполняйте данные колонки в первую очередь. Исключить из них что-то обычно невозможно.

Исключить из них что-то обычно невозможно.

Особое внимание уделяйте своим покупкам. В частности, когда вы делаете крупные подарки или просто покупаете продукты. Нередко можно взять много лишнего. Обо всех пунктах в чеке упоминайте в соответствующих комментариях. В конце месяца можно подвести итог и посмотреть, без чего можно было бы обойтись. Хороший прием, но он требует тщательного анализа.

Обязательно то, что осталось на конец месяца из денежных средств, откладывайте. Можете записывать эти деньги в отдельный пункт. Очень хороший способ экономии и дополнительного источника прибыли «на черный день». Со временем вы научитесь при помощи анализа быстро увеличивать данный показатель. А значит, доходы и расходы семьи (таблица поможет контролировать их) будут в надежных руках.

Не хотите самостоятельно чертить таблицы и делать сводки в «Экселе»? Тогда скачайте и установите себе готовые шаблоны. Они, как правило, помогают подводить и ежемесячные итоги, и ежегодные. Именно такой вариант пользуется огромным спросом у пользователей.

таблица доходов и расходов — 25 рекомендаций на Babyblog.ru

Всем большой привет.

Тема на сегодня: варианты ведения бюджета + обзор разных интернет программ и варианты таблиц для ведения бюджета в блокноте.

У меня он старенький, вот такой от Эйвон:

Внутри вот такой:

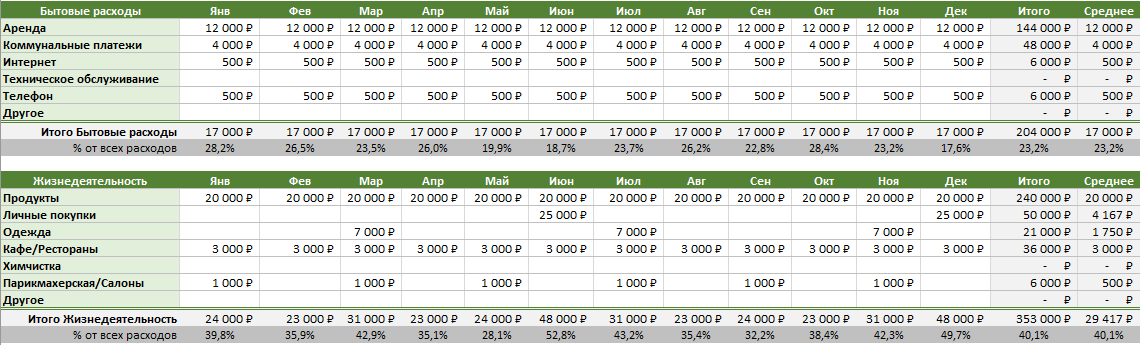

Вот пример расчетов на август:

Так как фотик у меня накрылся, фото только с телефона, поэтому сделала вам вот такую табличку, чтобы было видно всё:

Одежда, лекарства и проч. расходы(косметика, развлечения) были, но на них мы откладывали заранее.

А теперь, я вам подобрала больше информации. Как вести бюджет, программы.

Ведение семейного бюджета — это очень интересное и увлекательное дело, особенно когда вы начинаете видеть результаты своей работы. Вести семейный бюджет можно несколькими способами.

На сегодняшний день существует масса специальных программ для ведения семейных и личных финансов. Каждая из этих программ имеет свои преимущества и недостатки. Ознакомьтесь по ссылке с обзором лучшего софта и выберете для себя программу для ведения семейного бюджета.

ТЕТРАДЬ ИЛИ АМБАРНАЯ КНИГА

Если у вас нет возможности вести учет личных финансов на компьютере, то рекомендую вам завести тетрадь или амбарную книгу. Я советую разбить лист на три графы:

| Расход | Доход | Итого |

Графы Расход и Доход будут отражать соответствующее движение денег вашего кошелька, а графа Итого нужна для того, чтобы сверять цифры на бумаге с количеством денег в карманах.

КОМПЬЮТЕР, КПК ИЛИ СМАРТФОН

Сегодня существуют программы ведения личных финансов для всех перечисленных приспособлений. Есть как бесплатные варианты, так и платные. Преимуществ у компьютерного ведения семейного бюджета масса. Я перечислю основные возможности:

Формирование отчетов. Это очень важная часть ведения семейного бюджета. Компьютер позволяет быстро сформировать нужные вам отчеты для дальнейшего анализа. Анализ вашего бюджета позволяет разрабатывать стратегию и вырабатывать план дальнейших действий, либо вносить корректировки в уже существующий план.

Ведение нескольких типов счетов.

Планирование ваших финансов. Отличная возможность вносить будущие платежи и предполагаемые расходы. Планирование позволит вам рассчитывать свои действия на несколько шагов вперед.

Планирование позволит вам рассчитывать свои действия на несколько шагов вперед.

Расчет кредитов и вкладов.Многие программы имеют встроенные калькуляторы для расчета кредита/вклада. Мне особенно нравится расчет по вкладам. Очень удобная и мотивирующая вещь.

Контроль за долгами. Вводите своих должников, для точного отражения ваших финансовых дел. Эта функция также помогает не забыть кому и сколько вы заняли. Я не раз сталкивался с тем, что иногда просто забывал кому я занимал деньги. А должники, в свою очередь, забывали у кого они занимали:)

Защита данных.Все свои данные вы сможете скрыть от лишних глаз надежным паролем.

Напоминание о необходимых платежах. Заплатить за квартиру, погасить кредит, вернуть долг, купить подарок — чтобы ничего не забыть, программа по ведению семейного бюджета напомнит вам об этом. Отличная функция — процессор компьютера имеет куда лучшую память, чем человек.

Я перечислила лишь несколько ключевых функций, которые доступны в большинстве программ для ведения семейного бюджета.

На сегодняшний день — это одни из самых популярных программ для ведения семейного бюджета на компьютере.

Платные и бесплатные компьютерные программы и софт для учета и ведения семейного бюджета

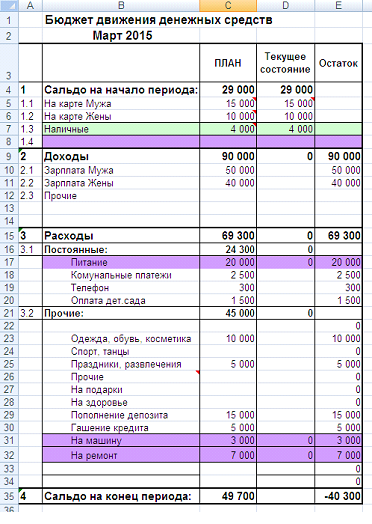

Бюджет семьи: как распределять семейный бюджет, доходы и расходы семьи, таблица

Ни одно государство не может обойтись без экономики. Семья – это маленькое государство со своей территорией, жителями, правилами и законами. Поэтому семейный бюджет – экономика семьи.

Однако многие негативно относятся к планированию своих финансов и не считают нужным составлять домашний бюджет. Происходит это из-за ошибочного мнения, что ежемесячно составленный семейный бюджет стремится урезать покупки и развлечения, и в целом лишает всех радостей жизни. На самом же деле ведение семейного бюджета имеет совсем иную цель.

Семейный бюджетЛюбой бюджет связан с балансом. Семейным бюджетом называется сумма всех доходов и расходов семьи за определенный период. Так вот, когда планирование семейного бюджета отсутствует, невозможно назвать точные цифры доходов и расходов, следовательно, нельзя отслеживать ненужные покупки. Это приводит к дисбалансу, когда расходы превышают доходы. Деньги тратятся нерационально, появляются долги, становится трудно или совсем невозможно откладывать средства на что-то необходимое.

Поэтому важно знать, как планировать семейный бюджет. Бюджет показывает, сколько денег у вас есть и как тратятся эти средства. Это один из самых важных инструментов построения успешного финансового будущего, поскольку он помогает вам максимально эффективно использовать свои деньги. Бюджет дает людям чувство контроля над своими деньгами. Также можно выработать способы экономии семейного бюджета. При этом каждый член семьи может получать ощутимую выгоду.

Как распределять семейный бюджет? Существует три основных инструмента для создания и мониторинга бюджета семьи.

- Тетрадь и ручка. Это самый простой метод составления бюджета, а также самый дешевый вариант. Вам нужно просто записывать все источники дохода и все свои расходы в отдельную тетрадочку, а в конце месяца все подсчитать и сравнить полученные цифры. Если есть баланс, значит все в порядке.

- Электронная таблица. Самой популярной электронной таблицей для планирования бюджета является Microsoft Excel. В интернете предлагаются бесплатные образцы таблиц бюджета Excel, которые вполне можно использовать, вместо того, чтобы создавать свои собственные. Электронная таблица позволяет легко сгруппировать большое количество информации и быстро провести подсчеты.

- Специальные программы. Существуют бесплатные и платные веб-программы, разработанные специально для ведения домашней бухгалтерии. Такими программами можно пользоваться с компьютера или мобильных устройств. Они позволяют группировать ваши расходы по категориям, предлагают удобные отчеты и диаграммы для анализа данных, предупреждают о перерасходах, хранят ваши данные под надежной защитой. Некоторые программы можно синхронизировать с кредитными картами и расчетными счетами.

Стратегии и методы планирования бюджета различаются по всем направлениям в зависимости от пользователя. То, что работает для студента первого курса, вряд ли подойдет для пенсионера. Но есть пять основных шагов в создании бюджета. Все они важны, потому что они опираются друг на друга, помогая вам разумно организовывать свои финансы.

Шаг 1: Постановка целей

Экономия семейного бюджета зависит от правильно поставленных целей. Существует два типа финансовых целей: текущие и долгосрочные. Текущие (первичные) цели сосредоточены на использовании ваших денег сегодня, в то время как долгосрочные (вторичные) цели касаются экономии и расходов в течение более длительного периода, от года до десятилетий. Оба компонента важны и дополняют друг друга: экономия денег сегодня влияет на то, что вы тратите сейчас, а также на то, сколько у вас будет в будущем.

Текущие финансовые цели включают в себя покрытие текущих расходов. Некоторые из них являются обязательными и включают в себя вашу ипотечную или арендную плату, кредиты, счета за коммунальные услуги, уход за детьми, лекарства, питание, мобильный телефон и интернет, хозяйственные товары. К вторичным целям можно отнести сезонную одежду, ювелирные изделия, обеды в ресторанах, походы в театр, кино, на концерты, отпуск. Долгосрочные финансовые цели могут также включать пенсионные сбережения, инвестиции и благотворительные пожертвования. Если у вас есть долг, его погашение может относиться как к текущим, так и к долгосрочным целям. Текущие платежи необходимо погашать для поддержания финансовой стабильности. А если имеющийся долг не требует немедленной выплаты, то нет необходимости оплачивать его заранее, будет более рационально отнести его к долгосрочной цели.

Шаг 2: Подсчет доходов и расходов

После определения ваших финансовых целей вам нужен план их достижения. Для этого необходимо оценить свой доход и расходы. Поскольку доход у большинства людей поступает ежемесячно, то и бюджет целесообразно составлять на месяц. Таблица семейного бюджета на месяц готовая дана чуть ниже в нашем материале.

Начните с составления списка ваших ежемесячных источников дохода, включая зарплату (после уплаты налогов), пособия, алименты, премии и любые бонусы, которые вы регулярно получаете и т. д.

Следующая часть уравнения – ваши расходы, которые делятся на четыре категории: фиксированные, переменные, необязательные и непредвиденные.

Фиксированные расходы – это неизменная сумма, которую вы обязаны регулярно выплачивать, например, арендная плата, кредит, оплата учебы.

Переменные расходы могут меняться из месяца в месяц, но они также обязательно должны быть оплачены. Сюда относятся коммунальные платежи, продукты питания, топливо и транспорт, одежда, бытовые товары.

Необязательные расходы – это дополнительные расходы на отдых и развлечения. Они, конечно, делают жизнь более полноценной, но от них следует отказываться в первую очередь, если вы не можете оплатить счета из первых двух категорий.

Непредвиденные расходы. Фонд для непредвиденных расходов имеет решающее значение для финансовой безопасности. Начните, к примеру, откладывать по 50 долларов в месяц в данную категорию. Через год у вас будет 600 долларов на случай, если сломается коробка передач в автомобиле или холодильник перестанет работать. И это не станет ударом по основному бюджету.

Шаг 3: Анализ

Цель составления бюджета – убедиться, что ваши расходы не превышают доходы. Если же вы увидели, что тратите больше денег, чем получаете, то пора вносить коррективы в экономическую политику вашей семьи. Это вовсе не означает, что нужно начать считать каждую копейку и лишиться всех привычных радостей. Просто нужно вернуться к шагу 2 и посмотреть, на чем можно сэкономить, а от чего вы готовы на время отказаться.

Шаг 4: Внесение изменений

После того, как в течение нескольких месяцев вы будете контролировать свои доходы и расходы, у вас появится четкое видение тех сфер, которые нуждаются в корректировке. Возможно, первоначальная оценка была не совсем верная, или вы забыли включить в список некоторые пункты (например, ремонт автомобиля). Не бойтесь заново пересматривать свой первоначальный бюджет и вносить исправления. При этом всегда следите за балансом приходящих и уходящих средств.

Шаг 5: Четкое следование плану

Чего нельзя допускать при планировании семейного бюджета, так это отступления от плана. Как только вы устранили все изъяны в своем бюджете, старайтесь следовать ему беспрекословно. Однако не думайте, что этот вариант будет служить вам вечно. Следите за ситуацией, проводите периодические обзоры и вносите изменения – и это будет ваш ключ к успеху.

Например, если вы получили незапланированную премию, вы можете увеличить необязательные расходы, а также сбережения. С другой стороны, увольнение или сокращение рабочих часов могут означать сокращение расходов до тех пор, пока вы не восстановите свой доход.

Экономия также должна быть частью плана. Финансовые специалисты рекомендуют иметь такую сумму сбережений, чтобы она покрывала шесть месяцев дохода. Этого будет достаточно для компенсации потери работы или другой чрезвычайной ситуации. Возможно, стоит задуматься об открытии отдельного сберегательного счета и постепенно накапливать на нем необходимую финансовую подушку.

Как сэкономить семейный бюджет: реальные советыХочется поделиться некоторыми простыми, но действенными советами, которые помогут понять, как экономить семейный бюджет. Здесь нет никаких секретов. Пожалуй, самый сложный момент – это перебороть себя, избавиться от некоторых плохих привычек касательно траты денег и приобрести новые и полезные. И тогда вы увидите, что экономия семейного бюджета – это легко и доступно каждому.

Совет 1: Избегайте кредитов

Кредиты манят тех, кто хочет быстро и легко получить желаемую вещь. Но не многие задумываются, что в итоге придется переплатить гораздо больше и никакой экономии для семейного бюджета не получится. Более того, иногда случается так, что купленная вещь (например, телефон) уже сломалась, а кредит все еще висит. Имеет смысл брать кредит в том случае, когда приобретаемая покупка будет служить вам гораздо дольше срока выплаты долга (покупка жилья), или если в итоге вы можете заработать, к примеру, для развития бизнеса.

Совет 2: Заведите копилку

Пусть каждый член семьи бросает накопившиеся монеты в копилку. Вы удивитесь, но за месяц там может собраться кругленькая сумма. Без копилки эта мелочь разошлась бы на ненужные покупки, и никто бы ее не заметил. А так можно накопить на что-то полезное или просто иметь запасные деньги на текущие расходы.

Совет 3: Покупайте подарки заранее

Накануне таких крупных праздников как Новый год или 8 марта цены практически на все товары взлетают до небес. Поэтому старайтесь приобретать подарки примерно за месяц до праздников. Так вы не только сэкономите деньги, но и сможете выбрать действительно хороший подарок без очередей и ажиотажа. Этот совет касается и ваших семейных праздников (дни рождения, годовщины, крестины). Ведь если вы задумываетесь о подарке за день до события, у вас нет времени мониторить цены и поэтому приходится покупать хоть что-то за любую стоимость.

Совет 4: Здравый смысл против эмоций

Спонтанные и эмоциональные покупки очень часто оказываются ненужными, а потраченные деньги вернуть уже невозможно. Поэтому научитесь контролировать себя и не бросаться на «якобы огромные» скидки или супер модные вещи. Прежде чем купить, подумайте, действительно ли вам это нужно, или же это будет просто однодневная радость.

Совет 5: Ходите в магазин со списком

Когда вы составляете список дома, в него попадают только необходимые продукты. Тогда в магазине будет проще сориентироваться и купить только то, что нужно. Без списка вы рискуете попасться на маркетинговые уловки и накупить кучу всего ненужного. Вспомните, сколько раз такое уже случалось? Какая уж тут экономия!

Совет 6: Покупайте продукты оптом

Многие продукты можно достаточно долго хранить, поэтому вполне целесообразно покупать их большими упаковками. Сюда относятся крупы, мука, сахар, макароны, растительное масло и т. д. Это правило также касается бытовой химии и средств личной гигиены. Всем известно, что мелкая фасовка стоит дороже и быстро заканчивается, поэтому приходится чаще ходить в магазин и тратить больше.

Совет 7: Качество превыше всего

Качественные вещи стоят дорого, но и служат они гораздо дольше. Возьмем для примера пару сапог. Если вы купите дешевые сапоги плохого качества, вы рискуете не относить их даже один сезон. Придется либо нести их в ремонт, либо покупать новые. А это лишние затраты. Дорогие и качественные сапоги смело можно носить несколько сезонов и не иметь никаких проблем. Более того, дешевые вещи могут нанести вред здоровью, а это уже другая статья расходов. Поэтому выбирайте качество во всем (одежда, обувь, продукты, косметика, техника), дабы не пришлось платить дважды.

Такие простые советы научат вас, как вести семейный бюджет и при этом иметь все необходимое для полноценной жизни.

Планирование семейного бюджета: бюджет семьи на месяц в таблицеВ начале статьи мы уже говорили о том, как составить бюджет семьи. Вы вправе выбирать самый подходящий для вас способ. Как правило, удобнее всего распределить семейный бюджет на месяц в виде таблицы. Вот один из возможных вариантов:

«Семейный бюджет, доходы и расходы семьи, таблица»

| ДОХОДЫ ЗА МЕСЯЦ | ||

| Запланированные | Реальные | |

| Муж | 45 000 | |

| Жена | 20 000 | |

| Прочие | 10 000 | |

| РАСХОДЫ | ||

| Фиксированные | ||

| Кредит | 5 000 | |

| Аренда | 10 000 | |

| Учеба | 10 000 | |

| Переменные | ||

| Коммунальные платежи | 5 000 | |

| Детский сад / школа | 5 000 | |

| Продукты | 6 000 | |

| Транспорт | 5 000 | |

| Одежда | 4 000 | |

| Бытовые товары | 2 000 | |

| Необязательные | ||

| Развлечения | 2 000 | |

| Отпуск | — | |

| Непредвиденные расходы | 3 000 | |

| ИТОГО | ||

| Доход | 75 000 | |

| Расход | 57 000 | |

| Остаток | 18 000 | |

Сначала заполните колонку запланированных доходов и расходов, а в течение месяца заполняйте колонку реальных выплат. В конце месяца подведите итоги и посмотрите, все ли вас устраивает. Здесь приведены примерные строки расходов, вы же добавляйте то, что вам нужно, или убирайте лишнее.

Планирование бюджета семьи: преимущества

Сделав решительный шаг навстречу контролю над своими финансами, вы непременно получите выгоду. Если вы научитесь, как правильно вести семейный бюджет, вы окажетесь в гораздо лучшем финансовом положении, чем сейчас. Бюджет действительно работает, потому что он:

- Показывает ненужные траты. Спланированный бюджета проливает свет на те области, которые многие люди не замечают в повседневной жизни.

- Расставляет приоритеты. Бюджет позволяет людям смотреть на общую картину своих привычек тратить деньги и устанавливать новые приоритеты, чтобы выжать максимум из своего денежного потенциала.

- Создает новые привычки. Когда люди получают более четкое представление о том, как они используют свои деньги, это позволяет им перераспределять расходы в разных категориях и более сознательно относиться к ненужным расходам.

- Снижает стресс. Финансы – одна из главных причин стресс. Когда есть чувство контроля над приходящими и уходящими деньгами, вместо стресса появится чувство безграничных возможностей.

- Образовывает. Наличие бюджета позволяет людям взглянуть на деньги как на инструмент для достижения целей. При этом мировоззрение меняется и фокусируется на долгосрочных целях и будущих потребностях.

Создание бюджета – это лишь первый шаг. А вот поддержание бюджета – это когда вы начинаете видеть реальный личностный рост и понимаете, что деньги могут дать вам гораздо больше. Придерживаться бюджета может быть трудной задачей для людей, которые не привыкли устанавливать границы или самодисциплину в своих финансах, поэтому важно поддерживать позитивное отношение к этому процессу. Облегчить его поможет мотивация. Подумайте о том, чтобы откладывать немного денег каждый месяц на отпуск в конце года, и вы будете с нетерпением его ждать.

И последнее, ставьте реалистичные цели. Начинайте постепенно создавать план, который будет работать для вас, вашей семьи и вашего образа жизни. И помните, что чтобы увеличить семейный бюджет, нужно не забывать и про инвестирование. В Калькуляторе вкладов и инвестиций есть много интересных и прибыльных вариантов.

10 бесплатных электронных таблиц с бюджетом домохозяйства

Читатель недавно спросил меня, знаю ли я какие-нибудь хорошие и бесплатные электронные таблицы с бюджетом — в частности, шаблон бюджета домохозяйства для Excel.

Лично я люблю Excel и получаю удовольствие от создания электронных таблиц, но я знаю, что не всем это так интересно, как мне. 😉

Но любите ли вы создавать электронные таблицы или просто использовать их, у нас есть много хороших вариантов для вас!

Бесплатные листы ниже…

Каждый из приведенных ниже листов является бесплатным и предназначен для использования с Excel, но, скорее всего, будет работать, если вы используете OpenOffice (в основном бесплатная версия Microsoft Office).Некоторые из них также могут работать с Google Docs, но мне не повезло с некоторыми из моих операций импорта в Google Docs.Что лучше для вас?

У каждой из приведенных ниже таблиц бюджета есть свои сильные и слабые стороны, поэтому попробуйте их, посмотрите, что работает, и при необходимости внесите корректировки и изменения. Если у вас есть электронная таблица, которую вы создали или нашли (которую можно бесплатно распространять), дайте ссылку на нее в комментариях ниже.Новичок в составлении бюджета?

Короче говоря, я тестировал приложения, программное обеспечение и электронные таблицы для составления бюджета в течение последних 13 лет (я знаю, что это довольно занудный).И я изо всех сил пытался найти что-нибудь, что работало бы для нас с Линдой, пока мы не открыли метод реальных денег.Что такое метод реальных денег?

Это более простая, легкая и эффективная альтернатива традиционному бюджетированию. Так что, если в прошлом у вас были проблемы с составлением бюджета и вам просто нужно простое, работающее решение, обязательно попробуйте его.Таблицы бюджета домохозяйств

Вот все шаблоны личного бюджета, перечисленные в произвольном порядке. Если вы хотите увидеть их в действии, вы можете посмотреть это видео здесь.

Это мой любимый лист Excel, который я нашел, но недостатком является то, что это всего лишь бесплатная демонстрация, а полная версия стоит 15 долларов.

Этот удобный шаблон семейного бюджета в Excel содержит необходимое количество функций, которые помогут вам привести свой бюджет в порядок.

Загрузка: Нажмите здесь, чтобы загрузить

Красочный и простой способ отслеживать свой бюджет и общий финансовый отчет!

Загрузить: файл Excel (XLS) | Документы Google

Таблица ежемесячного бюджета с письменным и видеоуроком по ее использованию.Также есть удобный калькулятор топлива.

Загрузить: Требуется подписка на информационный бюллетень

5 Шаблон бесплатного бюджета

Это электронная таблица, которая также включает в себя версию рабочего листа бюджета в формате PDF. Он был создан CPA, так что это о чем-то говорит.

Загрузить: требуется подписка на информационный бюллетень

Этот вариант хорош, если вы пытаетесь сложить доходы и расходы и найти разницу между ними.

Загрузить: файл Excel (XLS) | Документы Google

Этот лист предоставляет вам все возможные категории для создания вашего свадебного бюджета, место для оценки ваших расходов, а также отслеживания ваших фактических расходов.

Загрузить: Загрузить XLS или Google Таблицы

8GLBL Бюджетная таблица

Simple отличается от большинства тем, что работает по периодам оплаты, а не по месяцам.

Загрузить: файл Excel (XLS)

Это действительно классная таблица, которая поможет вам выбрать лучший способ погашения ваших долгов. Это позволяет вам составить график сокращения долга на основе метода снежного кома долга. На первой странице находится базовый калькулятор , где вы можете ввести свою информацию, выбрать общий ежемесячный платеж и просмотреть сводку результатов, основанных на вашей стратегии сокращения долга.На второй странице находится распечатанный график платежей , который поможет вам отслеживать свой прогресс.

Загрузить: файл Excel (XLS)

10 Рабочий лист личного бюджета

Известный старый шаблон бюджета Microsoft. Это очень просто, но оказалось полезным с более чем 2 000 000 загрузок. Мне нравится этот, потому что все, что он делает, это таблица, в которой суммируются ваши расходы и ваш доход, показывающая разницу.

Загрузить: файл Excel (XLS)

Очень тщательно с возможными платными обновлениями при желании.

Загрузка: с веб-сайта

Хорошая и простая бюджетная таблица. Пользователь должен ввести каждую покупку и детали, чтобы получить полное и точное отслеживание ежедневных расходов.

Загрузить: файл Excel (XLS) | Документы Google

13. Не совсем таблица с бюджетом

И поскольку мы говорим о бесплатных таблицах, я расскажу вам об одной, которую я создал и использую. Это не обязательно для составления бюджета, но действительно помогает нам держать наши финансы в порядке.- FLOP (Финансовая жизнь на одной странице) — в основном мой баланс для расчета моей чистой стоимости, отслеживает номера счетов и другую информацию обо всех моих финансовых счетах.

Как создать выигрышный бюджет сегодня

Если вам нужны более подробные инструкции и конкретные инструкции о том, как установить бюджет, которого вы действительно можете придерживаться, тогда ознакомьтесь с нашим онлайн-курсом по составлению бюджета на реальные деньги. Это более простая, легкая и эффективная альтернатива традиционному бюджетированию.Так что, если в прошлом у вас были проблемы с составлением бюджета и вам просто нужно простое, работающее решение, обязательно попробуйте его.Дополнительные мысли о составлении бюджета домохозяйств

Если вы только начинаете составлять бюджет, я предлагаю прочитать две статьи, которые я написал — Как составить бюджет и почему составление бюджета похоже на выпечку печенья. По личному опыту могу заверить вас, что в первый месяц вы не поймете правильно. Ничего страшного, просто продолжайте вносить изменения, и с каждым месяцем все будет становиться лучше и легче.

Составление какого-либо бюджета имеет решающее значение, если вы хотите управлять своими финансами или выбраться из долгов.

Если вы только начинаете, я желаю вам всего наилучшего и дайте нам знать о том, что вы узнали, в комментариях! Кроме того, обязательно ознакомьтесь со статьей, которую я написал, в которой перечислены 15 мест, где можно получить бесплатное программное обеспечение для составления бюджета.

Бесплатный шаблон ежемесячного семейного дохода для Excel

Семейный доход или доход семьи — важный показатель, который также может использоваться социальными работниками при определении размера пособий и кредиторами при андеррайтинге ссуд.Определить ежемесячный доход семьи не так сложно, как кажется. С помощью бесплатного шаблона ежемесячного семейного дохода для Excel вы можете рассчитать ежемесячный доход своей семьи с помощью макросов, которые помогут рассчитать или автоматизировать некоторые функции.

Бесплатный шаблон ежемесячного семейного дохода для Excel — это замечательный, профессионально разработанный шаблон для расчета доходов, который может использовать любая семья или домохозяйство для расчета ежемесячного дохода семьи. Этот шаблон отличается использованием макросов, которые помогают автоматизировать вычисления и позволяют отображать данные, которые вы хотите видеть, для более легкого анализа и представления.

Бесплатный шаблон ежемесячного семейного дохода для Excel даже позволяет просматривать данные в формате диаграммы, позволяя легко встраивать визуальную информацию в документ Word или презентацию PowerPoint.

Шаблон содержит группу вкладок электронной таблицы. Он включает вкладку для инструкций и вкладки для планировщика бюджета, бухгалтерской книги транзакций, журнала транзакций и представления панели мониторинга в виде диаграммы. Он также включает вкладку для каждого месяца в году. Вкладка «Инструкции» содержит четко написанные и подробные инструкции о том, как вводить данные и использовать различные вкладки электронных таблиц и макросы.

Вы можете создать свой собственный ежемесячный семейный доход с помощью этого бесплатного шаблона Excel, введя транзакции своей семьи. Доходы должны регистрироваться как кредитные операции, а расходы как дебетовые.

Шаблон также значительно упрощает запись данных с использованием различных категорий расходов или доходов с помощью раскрывающихся списков. Категории включают бонусы, пенсии, сверхурочные, чистую оплату, валовую оплату, продукты питания, питание вне дома, электричество, оплату автомобиля и многое другое.

Этот бесплатный шаблон ежемесячного семейного дохода в Excel также особенно полезен для семей, поскольку он не только помогает вам отслеживать свои доходы и расходы, но также помогает вам составлять бюджет и планировать семейные расходы.

Перейти к загрузке бесплатного шаблона ежемесячного семейного дохода для Excel

Как создать семейный бюджет в Excel

Есть много причин, по которым вы хотели бы сохранить семейный бюджет. Установка бюджета позволяет контролировать расходы и экономить больше денег. Бюджет должен давать вам точное представление о том, что вы зарабатываете и что тратите. Если вы хотите избежать долгов, очень важно знать, что вы можете себе позволить. В этом вам действительно поможет домашний бюджет.

Microsoft Excel — замечательный инструмент, который часто используется для отслеживания бюджетов как на рабочем месте, так и дома. Благодаря встроенным шаблонам, предоставленным Microsoft, создание домашнего бюджета в Excel можно легко выполнить. Прежде чем вы взяться за это, желательно иметь некоторые базовые знания Excel, но это не обязательно.

Шаблон домашнего бюджета в Excel легко настроить, он помогает быстро создавать и отслеживать свой бюджетный план. Использование шаблона позволяет сэкономить время, пытаясь выяснить, что входит в семейный бюджет.

В этой статье вы узнаете, шаг за шагом, как настроить, управлять и редактировать шаблон ежемесячного домашнего бюджета в Excel.

Что мы рассмотрим в этой статье:

Как открыть шаблон ежемесячного бюджета домохозяйства в Excel

Обзор бюджета

Прогнозируемый доход

Фактический доход

Ежемесячные расходы

Прогнозируемые затраты

Фактические затраты

Обзор бюджета

Обзор бюджета

Ежемесячные расходы

Дополнительные данные.

Добавление расходов и категорий

Сохранение файла.

Советы по сохранению семейного бюджета

Как открыть шаблон Excel для ежемесячного бюджета домашнего хозяйства

Откройте новый экземпляр Excel и выберите Новый

В строке поиска найдите Домашний бюджет. Вы найдете шаблон под названием «Ежемесячный бюджет домашнего хозяйства»

. Выберите шаблон ежемесячного бюджета домашнего хозяйства и нажмите «Создать».

Ежемесячный бюджет домашнего хозяйства в шаблоне Excel будет загружен и открыт.Шаблон содержит 4 рабочих листа, и мы подробно рассмотрим каждый из них по мере продвижения по статье.

Обзор бюджета

Обзор бюджета позволяет сравнить ваши фактические расходы и экономию с вашим бюджетом. Пока не паникуйте! Я знаю, что это выглядит много. У нас есть только несколько мелких деталей, которые нужно заполнить на этой странице, так как большая часть работы выполняется автоматически. Все, что нам нужно сделать, это заполнить раздел «Доход», как прогнозируемый, так и фактический.

Прогнозируемый доход

Прогнозируемый доход — это все деньги, которые вы ожидаете получить домой в течение месяца.Например, в семье два работника. Тот, кто зарабатывает больше, ожидает получить домой 6000 долларов в течение месяца, а тот, кто меньше зарабатывает, рассчитывает забрать домой 1000 долларов. Вы можете видеть, что в прогнозируемом поле для дохода 1 у нас есть 6000 долларов, а для дохода 2 у нас есть 1000 долларов, представляющих это.

Мы завершаем эти значения в начале месяца.

Если у вашей семьи только один доход, вы можете оставить поле дохода 2 пустым. Если вы ожидаете другой доход, такой как алименты, доход от аренды или любой другой денежный доход, он попадает в ячейку прогноза Дополнительного дохода.

После того, как вы введете эти 3 значения, общий доход будет рассчитан автоматически.

Фактическая прибыль

Только после того, как вам будут выплачены фактические суммы, вы можете ввести их в фактические поля. Очень часто реальное не совпадает с прогнозируемым. График работы может измениться, или могут возникнуть больничные. Есть много причин, по которым прогнозируемое не будет совпадать с фактическим.

Ежемесячные расходы

Сейчас мы перейдем к третьему листу в шаблоне бюджета домохозяйства.Месячные расходы. На этом листе нам нужно ввести все наши расходы. Наши бытовые расходы. Все, от кредитов до еды. Вам нужно ввести в этот лист каждый цент, который вы планируете потратить в течение месяца. Отсутствие любых ожидаемых расходов приведет к неточному бюджету.

Лист ежемесячных расходов был предварительно заполнен множеством различных типов расходов в разных категориях. Например, у нас есть Описание внеклассных занятий, и оно находится в категории «Дети».Мы рассмотрим добавление и изменение некоторых из этих описаний и категорий через несколько минут, но пока давайте поработаем над заполнением этого листа.

Прогнозируемые затраты

Для каждой позиции в листе расходов вам необходимо заполнить Прогнозируемую стоимость. Это сумма, которую вы ожидаете потратить в месяц. Это будет ваш расходный бюджет, которого вы хотите придерживаться. Для некоторых расходов вы будете знать точную сумму, поскольку существует фиксированная плата. Если вы не знаете сумму, вы можете использовать среднее значение, которое вы потратили за последние несколько месяцев.

Прокрутите страницу вниз и убедитесь, что вы указали все предполагаемые расходы, которые у вас есть. Вы можете обнаружить, что в шаблоне есть некоторые расходы, которые к вам не относятся. Вы можете игнорировать это. Если вы хотите учесть расходы, которых нет в шаблоне, мы рассмотрим это позже.

Когда вы завершите расчет прогнозируемых затрат, вам необходимо убедиться, что вы не перерасходуете. Было бы неплохо вложить бюджет в развлечения в размере 1000 долларов, но только то, что вы его вводите, не означает, что вы действительно можете себе это позволить.

Вернитесь к первому рабочему листу, Обзор бюджета. Следя за балансом, мы можем гарантировать, что не перерасходуем наш семейный бюджет.

Нам необходимо убедиться, что прогнозируемое значение баланса является положительным. Если здесь стоит минус, вы перерасходуете. Вы должны еще раз просмотреть лист «Ежемесячные расходы». Пересмотрите все свои расходы и, где это возможно, сделайте некоторые сокращения. Сначала начните с расходов, которые не являются необходимостью. Продолжайте сокращать расходы, пока баланс проекта не станет положительным.

Фактические расходы

Чтобы заполнить семейный бюджет, нам также необходимо заполнить фактические расходы. Это можно сделать только тогда, когда возникнут расходы. Когда вы производите оплату. Счета могут меняться от месяца к месяцу. Вы можете решить не делать маникюр или получить ваучер на день рождения и использовать его для оплаты желаемых джинсов! Есть много причин, по которым фактические расходы не совпадают с бюджетом или прогнозируемыми расходами.

Отчеты

По мере того, как мы вводим наши фактические доходы и расходы, мы можем следить за отчетами, чтобы убедиться, что мы соблюдаем бюджет.Этот шаблон домашнего бюджета содержит много полезной информации, над которой вы можете принять меры.

Обзор бюджета

Ключевыми ценностями, за которыми следует следить, являются остатки.

Прогнозируемый баланс, который мы рассмотрели ранее. Здесь учитываются прогнозируемый доход и бюджетные расходы, и вы можете узнать, сколько осталось в конце.

Фактический баланс показывает нам фактический доход за вычетом фактических расходов.

Разница показывает нам, насколько больше или меньше мы получили против наших прогнозов.Большой семейный бюджет сведет эту разницу к минимуму.

Внизу страницы вы увидите диаграмму. Это показывает фактические деньги, которые вы потратили по категориям. Диаграмма позволяет очень легко увидеть, на какие категории вы тратите больше всего.

Сводка бюджета

Рабочий лист «Сводка бюджета» представляет собой интерактивный отчет, который позволяет просматривать подробную информацию о ваших расходах. Он сравнивает бюджет с фактическим и прост в использовании. Это позволяет вам быстро увидеть, где вы перерасходовали, поскольку столбец разницы станет красным, чтобы вы знали, что вы превысили бюджет.

Если вы постоянно обновляете лист расходов в течение месяца, добавляя расходы по мере их возникновения, на сводном листе бюджета вы можете использовать столбец разницы, чтобы предвидеть любые возможные проблемы. Если что-то покраснело до конца месяца, у вас может быть время сэкономить где-то еще. Таким образом вы сможете контролировать свой общий бюджет.

Ежемесячные расходы

Отчет о ежемесячных расходах позволяет вам увидеть, находитесь ли вы в рамках бюджета, когда вы вводите фактические затраты. Столбец разницы станет красным, если вы превысите бюджет.Если это произойдет, вы можете попытаться остаться в рамках бюджета на другие предметы, такие как предметы роскоши.

Панель обзора фактических затрат дает вам представление о том, какую долю от общих затрат вносит каждый элемент.

Дополнительные данные

Лист дополнительных данных содержит две таблицы. Сводная таблица для диаграммы бюджета показывает сумму фактических затрат по категориям.

Вторая таблица представляет собой список категорий. Если вам нужно добавить новые категории для ваших расходов, эта категория будет добавлена в эту таблицу, но мы рассмотрим это позже.

Добавление расходов и категорий

Хотя этот шаблон довольно подробный и содержит много расходов и категорий. Может возникнуть ситуация, когда вам нужно добавить расходы, которые не были включены в шаблон.

Категории и расходы включены в таблицы Excel. Таблицы Excel — это особый формат, который позволяет автоматически обновлять другие части электронной таблицы. Чтобы добавить новую строку либо в таблицу категорий, либо в таблицу расходов, необходимо перейти к последней строке таблицы и в крайнем правом столбце.Оттуда вы нажимаете вкладку. Это создаст новую строку в таблице, и вы сможете ввести свои данные.

Сохранение файла

Рекомендуется сохранить файл с названием месяца. Чтобы сохранить файл, в Excel выберите «Файл», а затем «Сохранить как». Перейдите в папку, в которой хотите сохранить файл, и нажмите ОК.

Советы по ведению домашнего бюджета.

Прежде чем приступить к составлению бюджета, неплохо было бы получить представление о своих доходах и расходах. Вернитесь к данным за последние несколько месяцев и определите, сколько вы тратите и сколько зарабатываете.Вы можете использовать для этого тот же шаблон, введя в него фактические доходы и расходы.

Оглядываясь назад на несколько предыдущих месяцев, вы можете увидеть, на что вы тратите свои деньги, какие расходы необходимы, а какие нет. Это станет отличной основой для правильного расчета домашнего бюджета.

Последний совет — обновляйте бюджет. Добавляйте фактические расходы по мере их возникновения. Таким образом, вы можете увидеть, достигли ли вы своих бюджетных расходов и вам нужно замедлить темп, или у вас есть излишки денежных средств для этого веселого семейного мероприятия

Учет доходов и расходов для семейного бюджета и счетов домашних хозяйств

Этот шаблон основан на управление Хозяйственными счетами.В таблице «Бюджет» вы сможете ввести все фиксированные и переменные доходы и расходы, которые, по вашему мнению, возникнут в течение года. Отчеты могут быть созданы автоматически в любое время и позволят вам получить немедленный обзор счетов в их текущем и прогнозируемом состоянии.

Создайте свой файл

- Создайте новый файл, начиная с этого шаблона (ID шаблона +10685 ), используя один из описанных методов.

- С помощью команды Файл → Свойства файла задает период, фамилию и базовую валюту.

- С помощью команды Файл → Сохранить как сохранить файл. Полезно ввести фамилию и год в название файла.

Например, «family-Smith-2020.ac2».

Адаптировать счета и таблицы категорий

Перед созданием собственного бюджета вам необходимо быстро адаптировать учетную запись и категории к вашим конкретным потребностям.

Таблица счетов

В таблице «Счета» отображается только счет ликвидности или, скорее, ликвидность, которой вы владеете.Вы можете настроить его, изменив номер счета, описание и начальный баланс.

Таблица категорий

Эта таблица содержит категории доходов и расходов, обновленные балансы которых можно просмотреть в любое время. Также существуют Центры затрат, которые используются для детального определения суммы расходов и доходов каждого члена семьи.

Категории делятся в соответствии с той же структурой, которая подробно описана в параграфе «Планирование»:

- Выручка

- Постоянные расходы

- Переменные расходы

Вы также можете редактировать категории и центры затрат, добавляя новые позиции, изменяя номер категории, изменяя порядок и удаляя ненужные строки.

Создайте свой бюджет

Укажите ожидаемые доходы и расходы

Теперь пришло время для фазы планирования, вы должны вставить ожидаемые расходы и доходы: перейдите к таблице «Бюджет» . Создать бюджет очень просто, вам просто нужно ввести суммы доходов и расходов, которые вы ожидаете иметь в течение года, присвоив ему категорию расходов.

- В шаблоне вы уже найдете строки для различных расходов, которые вы заполняете своей суммой

- Введите повторяющиеся операции только один раз, указав код Повторить

Если вы делаете ошибки, вы всегда можете исправить их, поэтому вы уверены, что сможете сделать свой собственный идеальный прогноз!

Чтобы правильно составить бюджет, выполните три простых шага:

- Укажите свой доход

- Включить постоянные расходы

- Укажите переменные или дополнительные расходы

Для получения дополнительной технической информации обратитесь к странице документации в таблице бюджета.

Укажите доход

Начните с размышлений обо всех ваших фиксированных доходах и их размере. Заработная плата — это основной доход, но могут быть и другие доходы в зависимости от вашей работы и вашего имущества.

Выручка может включать:

- Заработная плата

- Аренда недвижимости

- Техническое обслуживание

- Проценты по банкам и почте

Совет: полагайтесь только на гарантированный доход.

Включить постоянные расходы

Теперь пора подумать обо всех постоянных расходах.Этот тип расходов включает в себя годовых и ежемесячных расходов, и вы можете оценить их на основе расходов предыдущего года. Для расходов, которые незначительно меняются от периода к периоду, вы можете сделать среднюю оценку, округляя сумму, чтобы быть более осторожными. Лучше сделать неточный прогноз в начале года, а затем скорректировать его, чем ждать сюрпризов в виде более высоких расходов.

Например, чтобы вставить ежемесячную арендную плату, вы должны ввести дату начала (обычно это начало года), повторение (как часто повторяются эти расходы), описание, сумму в столбце расходов и категорию расходов.

В шаблоне вы уже можете найти примеры фиксированных расходов, которые вы можете легко изменить или исключить в соответствии с вашими потребностями. Вы все еще можете вставлять новые элементы.

Постоянные затраты могут включать:

- Аренда или ипотека дома

- Налоги и сборы

- Страхование

- Медицинские расходы (страхование здоровья)

- Плата за телевидение

- Электричество, вода и газ

- Продукты питания

- Транспорт (топливо, абонемент на общественный транспорт)

- Расходы на личный уход (личная гигиена, бытовая гигиена)

- Расходы на образование (плата за обучение, учебники, подписка на газеты)

Укажите переменные или дополнительные расходы

Теперь сделайте то же самое, но подумайте обо всех этих расходах не по основной необходимости (мы можем назвать их дополнительными расходами), которые обычно меняются в течение года.

К переменным расходам могут относиться:

- Праздники

- Еда и напитки в ресторанах и барах

- Кино, театр и шоу

- Покупки

- Подарки разные

- Распад домов

- Ремонт автомобилей

- Хобби

- Сигареты

Также в этом случае вы должны сделать предполагаемую оценку всех дополнительных расходов, думая о том, сколько раз вы понесете каждый отдельный расход и, конечно, его сумму.

Советы:

- Для каждого дополнительного расхода установите ежемесячный потолок, который представляет собой максимальную сумму, которую вы не должны превышать ежемесячно. Уважение к нему позволит вам держать свои расходы под контролем.

- Непредвиденные расходы, такие как ремонт автомобилей и поломки дома, оцените их ежегодно, разделите на 12 и сообщайте эту сумму ежемесячно.

Проверить бюджетные расходы и доходы

Чтобы завершить свой бюджет, остается сделать только один последний шаг, который очень важен для начала с учетом реальных расходов и доходов: вы должны сравнить бюджетные доходы и расходы.

Это очень легко сделать: просто перейдите к Отчет → Расширенный отчет с группами и из появившегося списка выберите нужный отчет (обычно наиболее полезным в этом случае является годовой бюджет). Нажмите OK , чтобы просмотреть отчет.

Несомненно, цель, которую вы хотите достичь, — сэкономить как можно больше . Поэтому проверьте отчет о прибылях и убытках и убедитесь, что ваш доход превышает ваши расходы, в этом случае это означает, что вы экономите деньги, и это хорошо!

Напротив, если расходы превышают доход, это означает, что вы неправильно распоряжаетесь своими деньгами или ошиблись в бюджете.Проверьте, не переоценили ли вы некоторые расходы, и измените их правильно или выберите один или несколько дополнительных расходов, которые вы будете стремиться сократить в течение года.

Введите транзакции

Имея под контролем бюджет, включая «цель экономии», вы можете начать регистрировать различные реальные денежные операции и время от времени сравнивать их с ожидаемыми значениями.

Ежедневные транзакции должны быть вставлены в таблицу транзакций. Чтобы сделать регистрацию, вы должны ввести дату, описание, сумму ввода или вывода и соответствующую категорию, как вы это делали для прогноза некоторое время назад.Легко, правда?

Для каждого расхода вы также можете ввести код МВЗ (члена семьи) в столбце CC1, чтобы вы могли обновить сумму расходов для каждого члена семьи.

Сравните прогноз с отчетом

В течение года вы можете в любое время сравнить свою текущую ситуацию с бюджетом, чтобы понять, тратите ли вы больше и где, чтобы адаптировать свои покупательские привычки и сэкономить больше! В конце года вы можете провести окончательное сравнение фактического отчета и бюджета, чтобы увидеть, достигли ли вы желаемой экономии.

Создайте контрольный отчет из меню Отчет → Расширенный отчет с группами → Годовой отчет по сравнению с бюджетом .

Когда вы дойдете до конца года, вам придется перепланировать следующий, создав новый прогноз, используя ту же процедуру, что и раньше. Вас ждет новая цель экономии!

Домашняя страница Статистического управления / Обзор результатов обследования доходов и расходов семей за последний месяц

Июнь 2021 г.

Выпущено 6 августа 2021 г.

Выпуск «цифр, скорректированных с учетом разрывов»

Сводка результатов исследования

(1) Расходы на домохозяйства, состоящие из двух или более человек

Среднемесячные потребительские расходы на домохозяйство в июне 2021 года составили 260 285 иен, что на 4 меньше.9% в номинальном выражении и на 5,1% меньше в реальном выражении по сравнению с предыдущим годом.

(2) Доходы и расходы домашних хозяйств рабочих

Средний ежемесячный доход на семью составлял 904 078 иен, что на 11,3% в номинальном выражении и на 11,5% в реальном выражении по сравнению с предыдущим годом.

Примечание: «Изменение за год в%» и «Вклад» за 2019 год — это «цифры с поправкой на неоднородность», которые рассчитываются для устранения пробелов, вызванных пересмотром бухгалтерских книг.

Статистические таблицы

Примечание. «Изменение за год в%» к 2019 г. в таблице 1 и «Изменение по сравнению с предыдущим месяцем в%» за январь 2018 г. и январь 2019 г. в серии ключевых показателей с сезонной корректировкой являются «цифрами с поправкой на разрыв», которые рассчитаны на устранение пробелов, вызванных пересмотром бухгалтерских книг.

Таблица 1 Основные показатели семейного бюджета (Excel: 71 КБ)

Таблица 2 Среднее значение ежемесячных поступлений и выплат на домохозяйство (Excel: 101 КБ)

Сезонно скорректированный ряд ключевых показателей (Excel: 233 КБ)

(Домохозяйства, состоящие из двух или более человек)

Сезонно скорректированный ряд ключевых показателей (Excel: 147 КБ)

(Домашние хозяйства рабочих)

Статистические таблицы (выпущенные в прошлом)

Включая домохозяйства, занимающиеся сельским, лесным и рыбным хозяйством

Примечание: выпуск «Индекса уровня потребительских расходов» завершился по результатам декабря 2018 года.После января 2019 года посетите «Индекс тенденции потребления (скорректированный распределением домохозяйств по количеству членов домохозяйства и возрастной группе главы домохозяйства, домохозяйства из двух или более человек, домохозяйства работников)».

Индекс уровня потребительских расходов (Excel: 508 КБ)

(скорректированный распределением домохозяйств по количеству членов домохозяйства)

(Домохозяйства, состоящие из двух или более человек)

Индекс уровня потребительских расходов (Excel: 515 КБ)

(скорректированный распределением домохозяйств по количеству членов домохозяйства)

(Домохозяйства рабочих)

Индекс уровня потребительских расходов (Excel: 527 КБ)

(скорректированный распределением домохозяйств по количеству членов домохозяйства и возрастной группе главы домохозяйства)

(Домохозяйства, состоящие из двух или более человек)

Без учета домашних хозяйств в сельском, лесном и рыбном хозяйстве

Индекс уровня потребительских расходов (Excel: 440 КБ)

(скорректирован на уровне домохозяйств из 4 человек)

(Домохозяйства из двух или более человек)

Индекс уровня потребительских расходов (Excel: 443 КБ)

(скорректирован на уровне домохозяйств из 4 человек)

(Домохозяйства рабочих)

16 лучших бесплатных шаблонов семейного бюджета в Excel

Если вы хотите контролировать свои финансы, для управления деньгами может потребоваться нечто большее, чем калькулятор и ноутбук.Живете ли вы один, имеете большую семью с большими расходами или даже ведете собственный бизнес, наличие личного бюджета — важный первый шаг к финансовой свободе.

Бюджет может помочь вам увидеть, что вы в настоящее время тратите, помочь вам направить свои сбережения и определить, куда еще вы должны потратить свои деньги. Составление бюджета может показаться затруднительным, но это может быть намного проще, если вы используете шаблон электронной таблицы бюджета Excel.

Бесплатный шаблон семейного бюджета в Excel — отличный инструмент для анализа расходов, сокращения долга и увеличения сбережений.

Что такое шаблоны семейного бюджета?

Шаблон семейного бюджета — это готовое решение, которое поможет вам классифицировать и проанализировать семейные финансы за определенный период, например месяц, квартал или год. Шаблоны различаются по сложности и функциям, но, как правило, они разработаны таким образом, чтобы иметь простой для понимания формат, который поможет вам управлять своими деньгами.

Короче говоря, шаблон личного бюджета должен быть простым в использовании. Представьте себе все свои ежемесячные счета и поступающие наличные.Когда вы разбиваете свои ежемесячные расходы, они должны достаточно хорошо совпадать с тем, что вы получаете, чтобы вы могли оплачивать свои счета, экономить деньги и достигать других финансовых целей.

Основные преимущества использования шаблона семейного бюджета в Excel

Мы уже затронули несколько причин, по которым вы можете захотеть использовать решение для бюджетирования. Никто не хочет жить от зарплаты до зарплаты или, что еще хуже, обнаруживать, что ему не хватает денег в конце каждого месяца. Противостояние своим финансам — лучший способ контролировать свои расходы и достичь своих целей.Некоторые из других преимуществ использования шаблона бюджета включают:

- Получите четкое представление о своих привычках к расходам. Вы можете не знать, сколько вы тратите каждый месяц на карамельные макиато, пока не увидите цифры в черно-белом цвете. Лучший способ определить безудержные расходы — это составить бюджет и отслеживать все расходы.

- Сократить несущественные расходы. Следующим шагом будет сокращение несущественных расходов из вашего бюджета. Возможно, вам удастся сократить количество ужинов вне дома с восьми до шести раз в месяц и снизить количество покупок в Интернете.

- Достичь экономии и других целей. Когда у вас будут данные для отслеживания ваших расходов и сокращения расходов, вы сможете достичь других финансовых целей. Сюда может входить создание фонда чрезвычайных сбережений, накопление на пенсию, сокращение долга или накопление на столь необходимый отпуск.

- Внесите простые изменения в тактику составления бюджета. Шаблон электронной таблицы бюджета позволит вам быстро и просто внести коррективы в свои стратегии.Вы можете изменить проценты и другие цифры, чтобы лучше управлять своими деньгами по мере того, как вы лучше понимаете свое финансовое положение.

Сохранение бюджета с помощью шаблона Excel дает множество преимуществ.

Бесплатные шаблоны семейного бюджета Excel

Мало кто без ума от идеи отслеживать свои доллары на центах на бумажке для заметок. Это неэффективная тактика составления бюджета, и вам придется производить расчеты вручную, что может привести к ошибке.

Использование шаблона Excel — отличный способ организовать свои финансы, и большинство людей уже знакомы с этим мощным программным обеспечением. Вот 16 лучших бесплатных шаблонов семейного бюджета в Excel, которые охватывают различные способы управления личным и семейным бюджетом.

Шаблоны семейного бюджета

Семейный бюджет — лучший способ помочь вам отслеживать и управлять своими личными доходами, расходами и сбережениями. Независимо от того, являетесь ли вы новичком в составлении бюджета или делали это в прошлом и хотите более простое решение, шаблон личного бюджета может быстро предоставить вам информацию о ваших финансах.

1. Smartsheet предлагает бесплатный шаблон семейного бюджета Excel, в котором есть области для ввода данных, а также несколько графиков. Вы можете ввести свои цели по доходам, расходам и сбережениям в электронную таблицу и просмотреть информационную панель, которая предоставляет некоторые высокоуровневые данные о ваших расходах и прогрессе.

2. Smartsheet также предлагает бесплатный шаблон бюджета домашних расходов для Excel. Этот шаблон бюджета также разбивает ваши доходы, расходы и сбережения, но в нем нет панели инструментов.Еще одно отличие состоит в том, что в каждом основном разделе есть много подкатегорий, таких как различные типы доходов, сбережения для инвестиций, образование и чрезвычайные ситуации, а также расходы, связанные с домом, транспортом и т. Д.

3. Несмотря на то, что Mint.com хочет, чтобы вы использовали их онлайн-инструмент для составления бюджета, они также предлагают бесплатный шаблон домашнего бюджета для Excel. Это базовый шаблон бюджета Excel, в котором есть разделы для доходов (с подразделами) и расходов. Однако нет никаких скидок на сбережения или другие цели.

4-6. Spreadsheet123 предлагает несколько бесплатных шаблонов семейного бюджета. Первый — это шаблон персонального ежемесячного планировщика бюджета, который позволяет сравнивать запланированные суммы с фактическими расходами. Шаблон планировщика домашнего бюджета также позволяет сравнивать бюджет с фактическим за месяц и имеет компонент графика. Если вам нужно еще больше разбить свой бюджет, бесплатный шаблон рабочего листа недельного бюджета позволит вам это сделать.

7. В Microsoft Office есть базовый шаблон семейного бюджета для Excel, который разбивает ежемесячный доход и расходы, а затем суммирует денежный поток — прогнозируемый идействительный.

8. Vertex42 предлагает бесплатный шаблон ежемесячного домашнего бюджета для Excel. Он содержит подробные категории, а затем суммирует ежемесячный бюджет в соответствии с прогнозами, фактическими результатами и отклонениями.

9. В My Excel Templates есть бесплатный и удобный шаблон семейного бюджета Excel. Многие статьи расходов и доходов домашних хозяйств предварительно перечислены в шаблоне, и вы сможете увидеть разницу между фактическими и заложенными в бюджет суммами.

10. Если вам нужен простой лист семейного бюджета, ознакомьтесь с супер-стартовым шаблоном бюджета из Savvy Spreadsheets.В нем есть одно место для вашего дохода и десять категорий расходов.

Использование шаблона бюджета с нулевой отсчетом — еще один способ отслеживать ваши ежемесячные расходы.

Шаблоны семейного бюджета с нулевой базой

Бюджетирование с нулевой базой — это особый тип ежемесячного бюджета, в котором предполагается, что разница между вашим общим доходом и расходами равна нулю. Философия заключается в том, что вы должны распределять каждый доллар своего дохода в какую-то область, чтобы вы знали, куда уходит каждый доллар, который вы зарабатываете.Если вы хотите использовать этот тип бюджета, некоторые бесплатные шаблоны могут упростить его.

10. Враг долга создал отличный шаблон бюджета с нулевой базой для Excel, который вы можете скачать бесплатно. Шаблон разбит на еженедельные расходы и доходы, и он позволит вам узнать ваш баланс по ходу дела, пока вы не «обнулитесь» за месяц.

11. Это ваши деньги также предлагает шаблон ежемесячного плана денежного потока в стиле Дэйва Рэмси, который дает вам обратный отсчет, показывающий, сколько денег вам еще осталось потратить, пока вы не достигнете нуля.

12. Вы также можете загрузить бесплатный шаблон для нулевого бюджета из Smartsheet. Его можно использовать для любого периода (неделя, месяц, год), чтобы показать общий доход и расходы с промежуточной суммой вашего баланса.