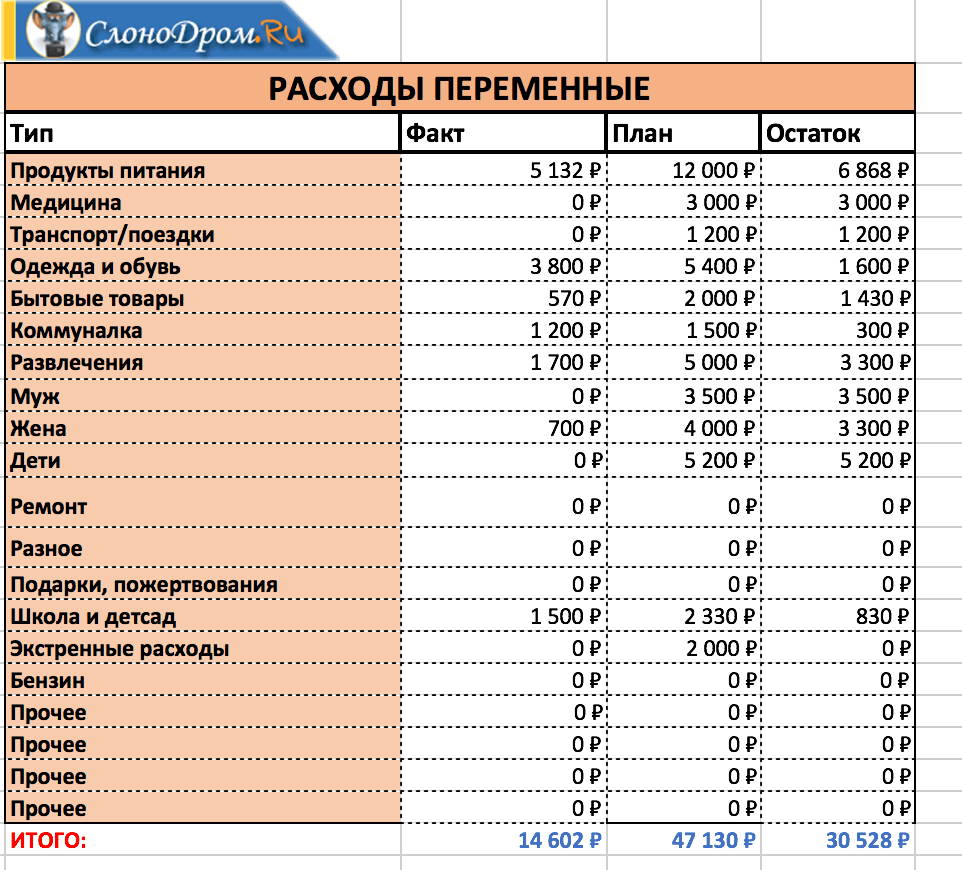

Расходы: обязательные, постоянные, переменные, случайные и прочие

Планируя бюджет, важно четко осознавать, какие расходы в нем являются абсолютно необходимыми, а какие нам просто хотелось бы себе позволить.

Обязательные расходы – это такие платежи, повлиять на сроки и размер которых мы не можем

(по крайней мере, это невозможно сделать быстро):

- налоги;

- платежи по кредитам;

- плата за коммунальные услуги и/или аренду жилья;

- плата за детский сад и т. п.

Нередко в сложной финансовой ситуации подобные платежи откладывают, думая погасить долг позже, но заниматься этим бесконечно невозможно: к сумме основного долга прибавляются пени и штрафы. Со временем дело может дойти до суда, изъятия части имущества в счет погашения долга, а при задолженности по ЖКУ – отключения от соответствующих услуг (например, электричества и канализации).

Следующая группа расходов – постоянные

Всем нужно что-то есть, во что-то одеваться, пользоваться транспортом и услугами связи.

Часть расходов можно назвать переменными – совершать их приходится относительно редко

Сюда относится, например, покупка мебели, бытовой техники и электроники, расходы на отпуск или ремонт в квартире. Нередко речь идет о расходах, которые нельзя себе позволить «с одной зарплаты», значит, планировать их нужно заранее, постепенно откладывая деньги. Потребительские кредиты на эти цели часто обходятся слишком дорого.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно

Часть необязательных расходов мы совершаем и вовсе случайно. Мы их или не планировали делать, но искушение оказалось слишком велико, или планировали позднее, но вдруг подвернулся удобный случай. В каких-то ситуациях эти расходы вполне рациональны (например, когда нужный вам товар продается с большой скидкой), а в каких-то приносят лишь недолгое счастье покупки.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно и за рамки которого вы никогда не будете выходить (для этой цели можно использовать банковский депозит с возможностью частичного снятия средств без потери процентов). Такое решение – компромисс между объективной необходимостью контролировать расходы и желанием обеспечить себе психологический комфорт: если постоянно отказывать себе в спонтанных действиях, можно почувствовать себя неуверенно.

Деньги на развлечения и маленькие радости – еще один вид необязательных расходов, который можно выделить в бюджете отдельной строкой. Формировать ее лучше по остаточному принципу – после того, как вы определили, сколько потратите на все остальное, и направили часть средств на долгосрочные сбережения.

Подсчет собственных расходов — крайне увлекательное занятие, хотя и не такое простое, как кажется. Придется побороть лень и выработать привычку постоянно записывать свои покупки. Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Но это не единственный способ применения записей о расходах.

Продовольственная инфляция, о которой так много пишут, для нас оказалась заметна, но не катастрофична. Крупнейшей статьей расходов нашего домохозяйства является еда — на нее уходит примерно каждый четвертый потраченный рубль. При этом за два последних года эта сумма выросла на целых 22%. Или всего на 22% — ведь если считать по Росстату, то должно было получиться куда больше. Хотя, может быть, мы, сами того не заметив, изменили свои предпочтения. В общем, мы молодцы – умеем жить по средствам.

Интересно, что расходы на коммуналку, включая телефон и интернет, за два года выросли всего лишь на 3,5%. Свою роль, очевидно, сыграли светодиодные лампы, включение стиральной и посудомоечной машин по ночам, когда тариф выгоднее, и прочие полезные привычки. Буду продолжать следить за новинками науки и техники!

Расходы на детей у нас не так уж и велики, во всяком случае пока: старшей девочке 2,5 года, мальчик только родился. Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

Проанализировал и расходы на мобильную связь, так как люблю следить за изменениями тарифов и выбирать самые выгодные комбинации услуг и опций. Оказалось, что ничего, кроме спортивного азарта, мне это не дает.

Зато подсчитал, сколько мне даст поход в налоговую для получения всех полагающихся моей семье вычетов. Это более ощутимая цифра, стоит посидеть над заполнением налоговой декларации!

В общем, скоро год, как я веду учет расходов. И почти каждую неделю нахожу повод призадуматься, похвалить или поругать себя за неосмотрительность. Семейному бюджету это только на пользу. Да и споров с женой стало меньше.

Илья Кивин, Москва

Как правильно вести семейный бюджет: учет, доходы, расходы

Семейная жизнь — это не только приятные моменты, но и трудности, которые возникают время от времени. Особенно если молодая пара только недавно столкнулась с самостоятельным бытом, и ей еще сложно эффективно распоряжаться деньгами. Ситуации, когда зарплата исчезает за несколько дней, очень распространены, и справиться с ними поможет финансовая грамотность. Умение рационально планировать расходы, учитывать траты и контролировать покупки станет настоящим спасением для тех, кто не знает, куда уходят деньги, как вести семейный бюджет и зачем это нужно. Мы подготовили несколько советов о том, как найти гармонию в отношениях с деньгами.

Умение рационально планировать расходы, учитывать траты и контролировать покупки станет настоящим спасением для тех, кто не знает, куда уходят деньги, как вести семейный бюджет и зачем это нужно. Мы подготовили несколько советов о том, как найти гармонию в отношениях с деньгами.

Содержание статьи

Каким бывает семейный бюджет

Выделяют три основных вида:

- общий, когда все источники дохода складываются и расходуются всеми членами семьи;

- раздельный, при котором каждый распоряжается своим заработком как хочет, а общие покупки супруги делают совместно;

- смешанный, когда доход каждого человека разделяется на общую и личную части.

Определить, какой тип удобнее и оптимальнее для Вас, — тоже часть финансовой грамотности. Вы можете попробовать разные варианты и посмотреть, что будет устраивать всех членов семьи. Возможно, Вы даже скомбинируете разные типы. Каждая семья уникальна, равно как и распределение средств.

Кто отвечает за бюджет

Все люди разные, и обязанности в семейном кругу распределяются по-своему в каждом случае. Но иметь представление о финансовом планировании стоит обоим супругам: так легче договариваться и понимать друг друга. Если два человека совместно пытаются оптимизировать расходы, то у них это получится лучше, чем у одного.

Но иметь представление о финансовом планировании стоит обоим супругам: так легче договариваться и понимать друг друга. Если два человека совместно пытаются оптимизировать расходы, то у них это получится лучше, чем у одного.

Начинаем вести семейный бюджет

Если ранее Вы никогда не сталкивались с необходимостью ведения бюджета, то начать может быть сложно. Не пугайтесь: главное — превратить это в полезную привычку, и вскоре Вы сами заметите, что денег уходит все меньше, а средств после зарплаты остаётся все больше. Обсудите планы друг с другом, составьте приблизительную таблицу доходов и расходов на определенный срок. Она будет корректироваться в следующие несколько месяцев, так что не надо бояться ошибок. После составления плана доходов и расходов старайтесь придерживаться выбранной стратегии. Планировать лучше вместе: одному человеку может быть сложно учесть все траты, а взгляд со стороны всегда даст дополнительные детали.

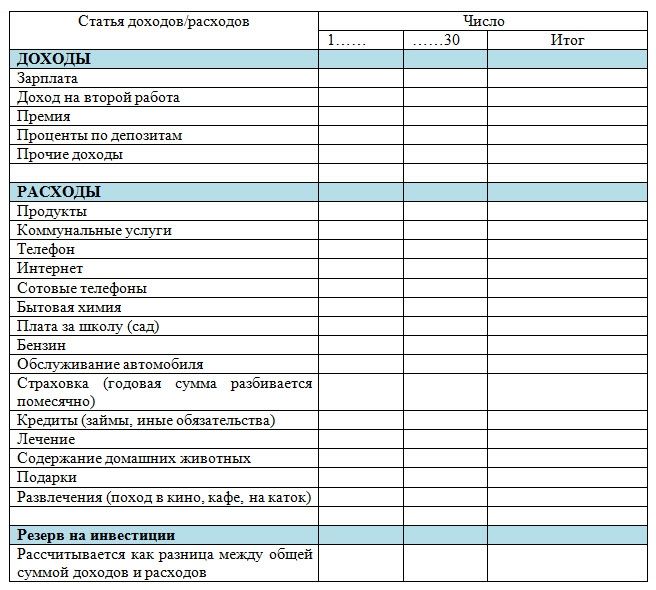

Как вести бюджет грамотно и эффективно

Учитывайте доходы и расходы. Этот пункт — первый и главный, его можно назвать основой финансового планирования. Важно отслеживать, на что уходят деньги, каким образом Вы ими распоряжаетесь. Учет позволит понять, сколько Вы расходуете на ведение быта и обязательные платежи, а какие суммы уходят на необязательные статьи расходов, что из этого можно оптимизировать. Чтобы учитывать все, можно пользоваться специальными программами, мобильными приложениями, таблицей в Excel, либо считать по старинке — на бумаге.

Планируйте расходы. Важен не только учет, но и контроль. Прикинув, сколько денег у Вас уходит в месяц, Вы можете начать корректировать эту сумму, увеличивать и уменьшать в зависимости от потребностей и желаний. Составьте план на месяц в соответствии со своим привычным образом жизни и придерживайтесь его: даже если сначала не получится, в будущем это поможет Вам лучше понимать, за счёт чего можно сэкономить.

Расставляйте приоритеты. Правильно распоряжаться расходами — значит в первую очередь учитывать важные траты, без которых не получится комфортно жить. Это коммунальные платежи, оплата продуктов и транспорта, другие обязательные пункты. Если у Вас есть какие-либо обязательства перед банками, их приоритет должен быть максимально высоким, на уровне коммунальных платежей. Если Вы будете в срок платить по кредитам, то сможете избежать лишних трат, связанных с просрочкой и штрафами. Только после оплаты обязательных пунктов и формирования бюджета на них стоит задумываться о необязательных расходах.

Правильно распоряжаться расходами — значит в первую очередь учитывать важные траты, без которых не получится комфортно жить. Это коммунальные платежи, оплата продуктов и транспорта, другие обязательные пункты. Если у Вас есть какие-либо обязательства перед банками, их приоритет должен быть максимально высоким, на уровне коммунальных платежей. Если Вы будете в срок платить по кредитам, то сможете избежать лишних трат, связанных с просрочкой и штрафами. Только после оплаты обязательных пунктов и формирования бюджета на них стоит задумываться о необязательных расходах.

Оптимизируйте траты. Многие думают, что экономить — значит просто тратить меньше. Это не совсем так. Иногда погоня за слишком дешевыми товарами, наоборот, может увеличить расходы. Чтобы сэкономить, подходите к покупкам с умом и обращайте внимание на качество, сопутствующие траты и отзывы. Например, иногда лучше купить чуть более дорогую модель стиральной машинки, зато надежную и с гарантией. А можно подождать акции и приобрести ее со значительной скидкой. Умение учитывать такие моменты и есть финансовая грамотность, основа разумного ведения бюджета.

Умение учитывать такие моменты и есть финансовая грамотность, основа разумного ведения бюджета.

Откладывайте деньги. Это проще, чем Вы думаете: если вести бюджет рационально и экономно, в конце месяца высвободится определенная сумма, которую можно отложить на крупную покупку или просто положить на накопительный счет. Поначалу суммы могут быть маленькими, но даже 5 % от зарплаты в месяц — это уже накопления. В будущем, когда доход увеличится, а финансовое планирование войдёт в привычку, копить тоже станет легче.

Ищите выгодные предложения. Если уметь грамотно распоряжаться финансами, помочь сэкономить может даже кредитная карта. Часто банки предлагают карточки с расширенным кэшбеком и долгим грейс-периодом, то есть сроком, в течение которого вернуть деньги можно без процентов. Если отслеживать такие предложения, внимательно читать условия и пользоваться ими в нужное время, можно потратить даже меньше, чем при использовании обычной дебетовой карты. Главное здесь — ответственность и внимательность, причем со стороны всех членов семьи.

Не затягивайте решение проблем. К сожалению, ситуации бывают разные, и иногда безоблачную жизнь омрачают с виду мелкие сложности. Порой их решение требует денег, и в таких случаях лучше справиться с неприятностью сразу, чем ждать, пока маленькая проблема перерастет в большую. Не затягивайте лечение болезней, починку техники и платежи по кредитам. Так Вы сможете избежать куда более серьезных расходов, которые появятся, если запустить проблему.

Инвестируйте. Освободившиеся средства Вы можете положить на накопительный счет, вложить в ценные бумаги, которые принесут доход. Для того, чтобы начать инвестировать, можете обратится в крупный системообразующий банк, который предлагает такие услуги.

Включайте детей в планирование. Эксперты советуют еще со школьного возраста приучать детей рационально относиться к деньгам, обучать их финансовой грамотности и разумной экономии. Попробуйте — это пойдет на пользу и Вам, и Вашим детям. Исследования показывают — если в игровой форме обучать ребенка финансовым азам с детства, в будущем он будет рациональнее распоряжаться деньгами. Чтобы донести эти важные мысли, обратите внимание на книги «Пес по имени MoneY» Бодо Шефера и «Дети и деньги» Адама Хо, мультфильмы «Азбука денег тетушки Совы» и «Азбука финансовой грамотности для детей» от «Смешариков».

Чтобы донести эти важные мысли, обратите внимание на книги «Пес по имени MoneY» Бодо Шефера и «Дети и деньги» Адама Хо, мультфильмы «Азбука денег тетушки Совы» и «Азбука финансовой грамотности для детей» от «Смешариков».

Почему нужно контролировать семейный бюджет

Финансовая грамотность поможет и тем, кто хочет научиться экономить, и тем, кто желает понимать, на что уходят деньги. Грамотное ведение семейного бюджета позволяет:

- хорошо понимать, сколько семья тратит в месяц, и при необходимости корректировать эту сумму;

- избегать ненужных покупок и откладывать деньги на по-настоящему важные вещи;

- пользоваться выгодными предложениями в нужное время;

- уменьшать лишние траты и увеличивать доходы;

- избегать кредитов, задолженностей, других финансовых сложностей;

- оставаться в плюсе даже в кризисные, трудные времена;

- формировать финансовую подушку на будущее;

- легче позволять себе крупные покупки.

Даже если поначалу будет сложно, не переживайте: когда привычка сформируется, Вы сами заметите, насколько легче и удобнее стало распоряжаться финансами.

Программы для ведения бюджета

Возможно, кому-то удобнее по старинке записывать доходы и расходы в обычную тетрадь. Но сегодня, в цифровой век, Вы можете серьезно упростить и ускорить этот процесс. Существует огромное количество специальных программ и приложений для смартфонов (Handy Money, CoinKeeper, Monefy), которые помогут:

- установить лимит трат на день, неделю или месяц;

- планировать крупные покупки;

- откладывать определенные суммы от зарплаты и других источников доходов;

- следить за тратами и т. д.

Серьезно помогают и современные банковские приложения. В них сразу отображаются все Ваши покупки с той или иной карты: есть возможность отследить, на что уходят деньги, и оптимизировать расходы. А можно создать общий счет, на котором будет храниться часть дохода, уходящая на нужды семьи. Каждый участник сможет видеть расходы по такому счету и перечислять на него средства. Это очень удобный и наглядный способ отслеживать важные траты.

О чем не стоит забывать

Помните: основная цель финансовой грамотности не в том, чтобы сэкономить как можно больше денег, а в том, чтобы достичь баланса между потребностями и возможностями, между доходами и расходами. Это инструмент, который при рациональном применении поможет Вам меньше тратить и больше зарабатывать, следовательно, легче позволять себе крупные покупки и меньше пользоваться кредитами. Вести бюджет эффективно — значит делать свою жизнь более комфортной и интересной, и не попадать в сложные финансовые ситуации. А лучше всего, если финансовой грамотности научатся все члены семьи: это поможет Вам понимать друг друга и никогда не ссориться из-за денежных вопросов.

Какой бюджет у немецкой семьи | Культура и стиль жизни в Германии и Европе | DW

Сколько в среднем расходует обычная немецкая семья и на что? Самое масштабное из статистических исследований в Германии, которые дают ответ на этот вопрос, публикуется раз в пять лет и называется Einkommens- und Verbrauchsstichprobe, сокращенно EVS.

Подчеркнем: речь идет о потребительских товарах и основных статьях расходов жителей ФРГ на жилье и ЖКХ. Самая крупная статья расходов в одном домашнем хозяйстве в Германии (а это может быть как один человек, так и семья, включая родственников, которые живут под одной крышей и ведут хозяйство совместно) — оплата жилья и жилищно-коммунальных услуг. На это уходит больше трети всех потребительских расходов. А в целом потребительские расходы составляют в ФРГ в среднем 2704 евро в месяц. Обязательное страхование, взносы по частным страховкам и проценты по кредитам в эту сумму не входят, — как и то, что жители страны откладывают, как говорится, «на черный день» (если откладывают).

После жилья и коммунальных услуг можно выделить две статьи расходов. На транспорт, включая личные автомашины, уходит 379 евро в месяц. К крупным тратам можно отнести расходы на еду, напитки, табачные изделия — на них немцы в среднем расходуют в месяц 360 евро.

Третье место по величине расходов занимает досуг. На хобби и развлечения (включая книги, видео, аудио, настольные игры), культурные мероприятия, туристические поездки, садоводство и домашних животных немцы тратят около 300 евро в месяц. Сюда не входит посещение баров, ресторанов и других питейных заведений. На пиво и кулинарные «развлечения» немцы отдают 168 евро. Чуть меньше они тратят на бытовую технику. Одежда и обувь — явно не главный приоритет. В среднем, каждая семья тратит на них 122 евро в месяц.

Ну, а самая маленькая статья расходов — образование. На нее в месяц уходит всего 28 евро, меньше одного процента бюджета. Ведь обучение и в школах, и высших учебных заведениях в Германии, за редкими исключениями, бесплатное.

Ну, а сколько же остается после всех этих трат у среднестатистической немецкой семьи (домашнего хозяйства, говоря языком статистики)? Совокупные доходы такой семьи, включая выплаты по банковским вкладам и поступления средств от аренды недвижимого имущества составили в 2018 году примерно 3661 евро, после уплаты налогов. Плюс 65 евро, которые среднестатическое домашнее хозяйство зарабатывает, например, на продаже вещей на блошином рынке. Итого получается 3726 евро чистыми. Эта та сумма, на которую в среднем может рассчитывать немецкая семья в месяц. Учитывая, что тратится 2704 евро, свободных денег у немецкой семьи остается примерно 539 евро.

Плюс 65 евро, которые среднестатическое домашнее хозяйство зарабатывает, например, на продаже вещей на блошином рынке. Итого получается 3726 евро чистыми. Эта та сумма, на которую в среднем может рассчитывать немецкая семья в месяц. Учитывая, что тратится 2704 евро, свободных денег у немецкой семьи остается примерно 539 евро.

Смотрите также:

Самые дорогие квартиры в Германии

С видом на Берлин

Пентхаус на 14-м этаже жилой башни Living Levels на берегу Шпрее в берлинском районе Фридрихсхайн стоит 12,9 миллиона евро. Площадь этих роскошных апартаментов — 750 квадратных метров. Стены высотой 4,1 метра максимально остеклены, за счет чего в комнатах много света. С огромной террасы открывается великолепный панорамный вид на город. На первом этаже жилого комплекса есть кафе и спа-центр.

Самые дорогие квартиры в Германии

Жилье в Эльбской филармонии

В начале 2017 года будет сдан в эксплуатацию самый знаменитый на данный момент немецкий долгострой — Эльбская филармония в Гамбурге.

Не все знают, что в этом культурном комплексе оборудованы не только концертный и репетиционные залы, но и 44 жилые квартиры — причем самые дорогие в ганзейском городе. К примеру, венчающий небоскреб пентхаус площадью 340 квадратных метров стоит 11,9 миллиона евро.

Не все знают, что в этом культурном комплексе оборудованы не только концертный и репетиционные залы, но и 44 жилые квартиры — причем самые дорогие в ганзейском городе. К примеру, венчающий небоскреб пентхаус площадью 340 квадратных метров стоит 11,9 миллиона евро.Самые дорогие квартиры в Германии

Элитный пентхаус в Дюссельдорфе

Самая дорогая квартира в Дюссельдорфе находится в фешенебельном районе Оберкассель. 8,9 миллиона евро составляет стоимость этого пентхауса из 11 комнат общей площадью 808 квадратных метров. Просторный холл, гостиная, гардеробная, несколько спален, огромная кухня, сауна, — элитные апартаменты отвечают самым высоким требованиям.

Самые дорогие квартиры в Германии

Под облаками во Франкфурте-на-Майне

Без малого 7 миллионов евро стоит пентхаус на 13-м этаже жилой башни Onyx во франкфуртском районе Вестэнд, откуда открывается великолепный вид на город. Эти апартаменты состоят из 11 комнат общей площадью 464 квадратных метра.

Одна из изюминок квартиры — тренажерный зал.

Одна из изюминок квартиры — тренажерный зал.Самые дорогие квартиры в Германии

Старинная вилла в Гамбурге

Эта вилла, возведенная в 1905 году в Гамбурге на берегу озера Ауссенальстер, полностью отреставрирована. 10-комнатная квартира общей площадью 500 квадратных метров, занимающая два первых ее этажа, стоит 5,8 миллиона евро.

Самые дорогие квартиры в Германии

Эксклюзивные апартаменты в Мюнхене

Самая дорогая квартира Мюнхена расположена на последнем этаже нового жилого комплекса в фешенебельном Герцогском парке в районе Богенхаузен. Эксклюзивные апартаменты общей площадью 300 квадратных метров стоят 5,8 миллиона евро.

Самые дорогие квартиры в Германии

Дома-краны на набережной Кельна

Архитектурный комплекс Rheinauhafen, возвышающийся на берегу Рейна в центре Кельна, включает три здания, по форме напоминающие башенные краны. Два из них — офисные, а одно — жилое. 133 квартиры класса «люкс» разместились в нем.

Цена квадратного метра доходит до 8000 евро. Апартаменты на последнем этаже, например, стоят порядка 2 миллионов евро.

Цена квадратного метра доходит до 8000 евро. Апартаменты на последнем этаже, например, стоят порядка 2 миллионов евро.Самые дорогие квартиры в Германии

Бывший бункер в Дюссельдорфе

Этот дом в Дюссельдорфе — бывший бункер. Он удостоен премии международной выставки для специалистов в сфере недвижимости MIPIM в Каннах как «лучший проект реконструкции здания». 24 квартиры с огромными террасами и гаражами оборудованы в нем. Их площадь составляет от 70 до 240 квадратных метров. Четырехкомнатная квартира в 190 квадратных метров стоит примерно 800 тысяч евро.

Автор: Наталия Королева

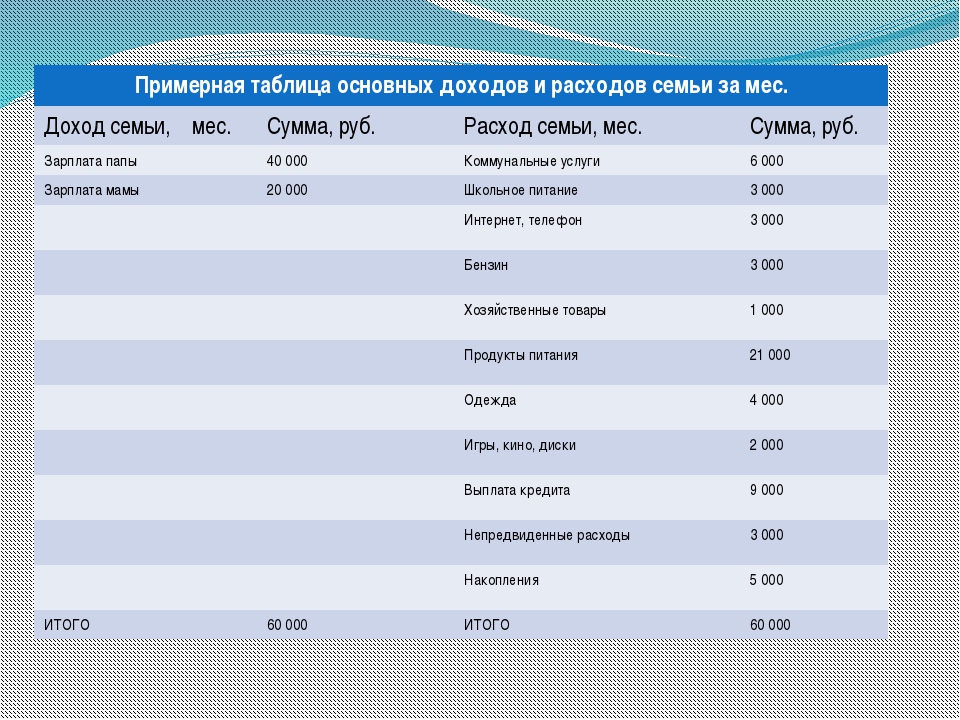

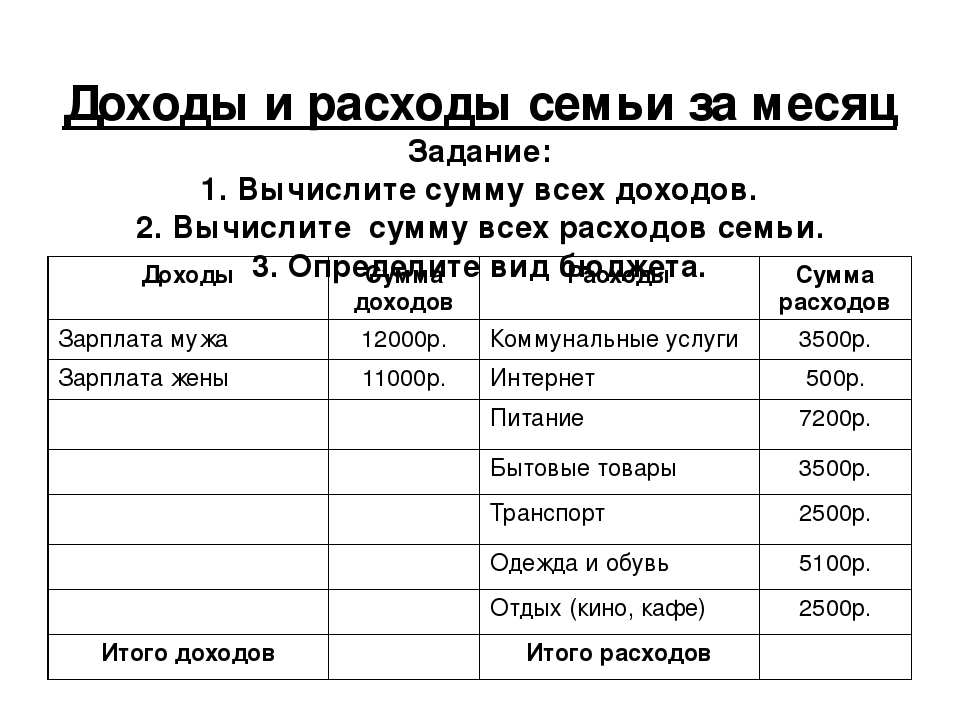

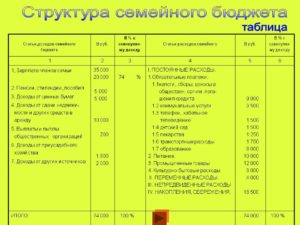

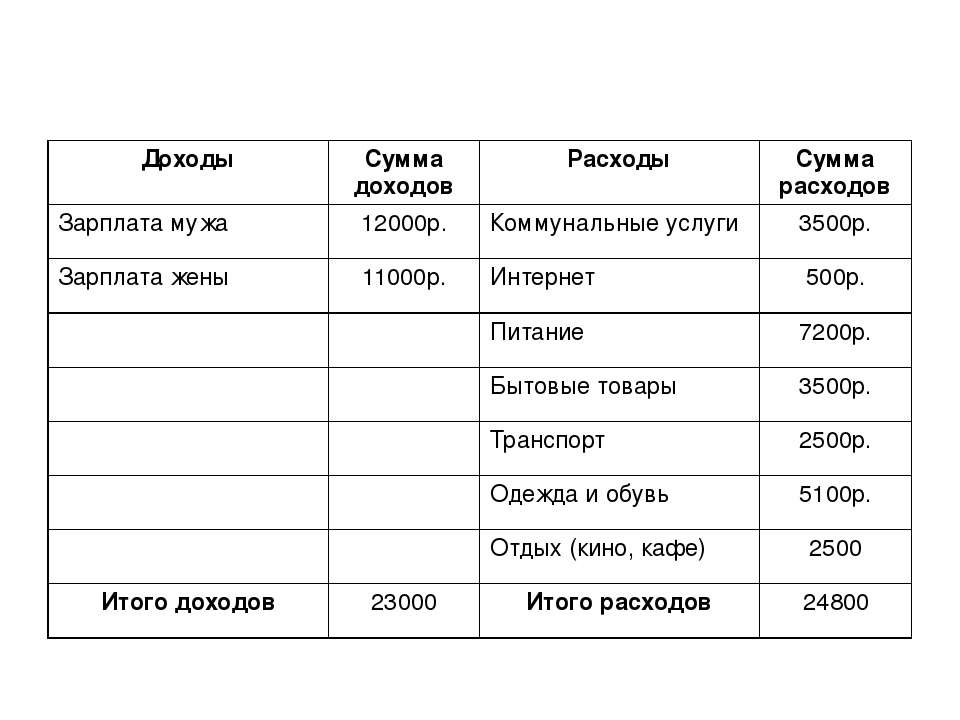

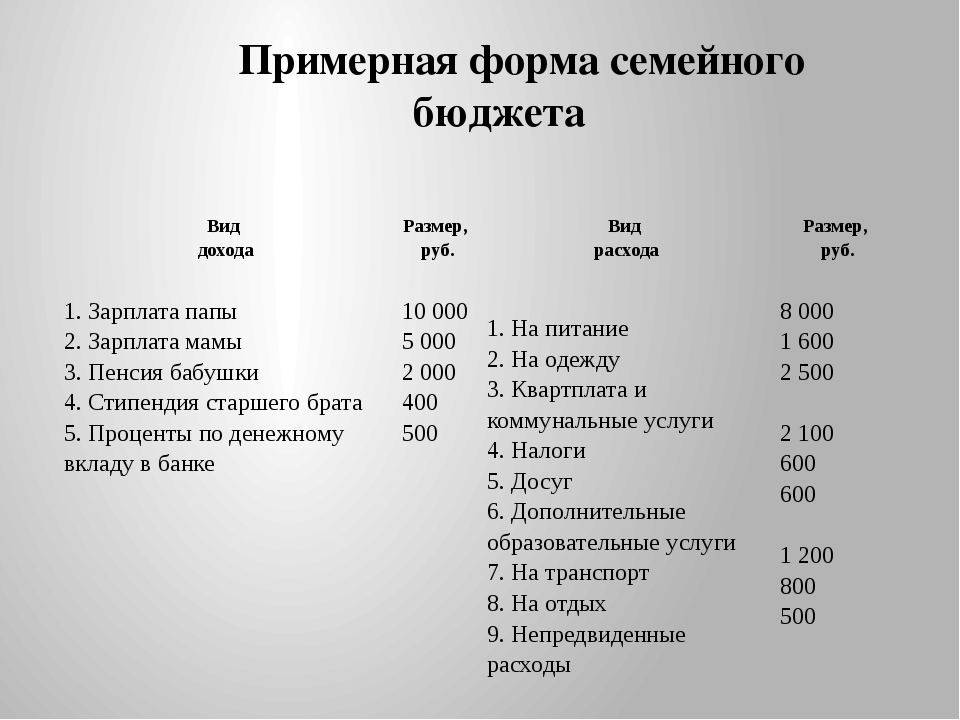

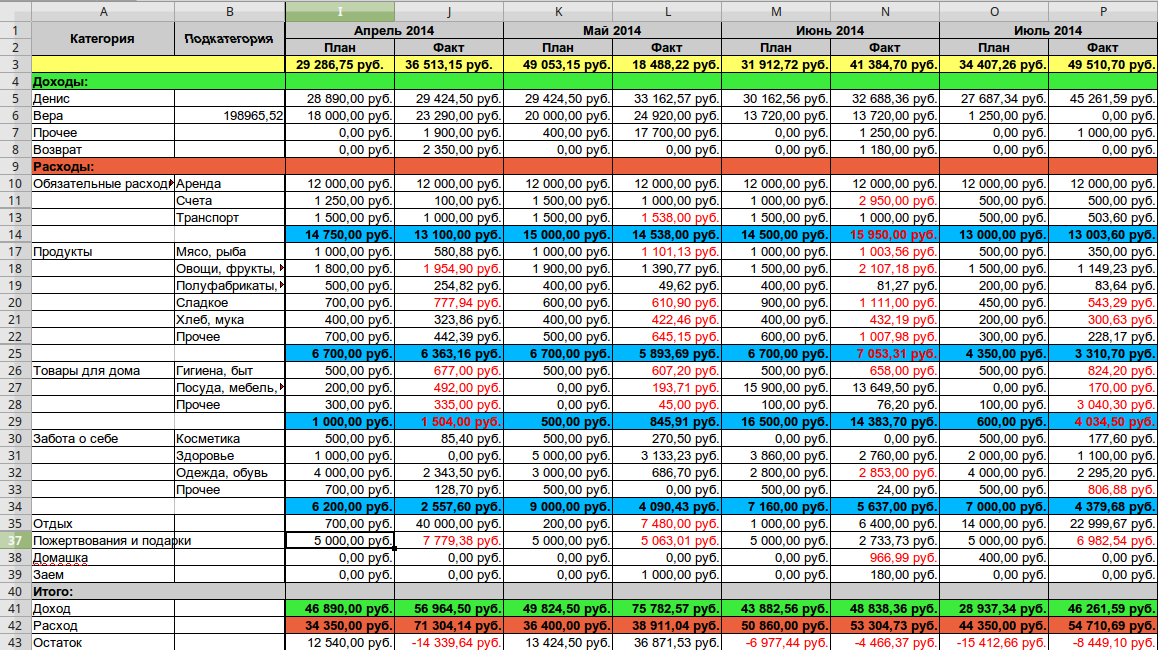

доходы и расходы семьи (таблица и презентация)

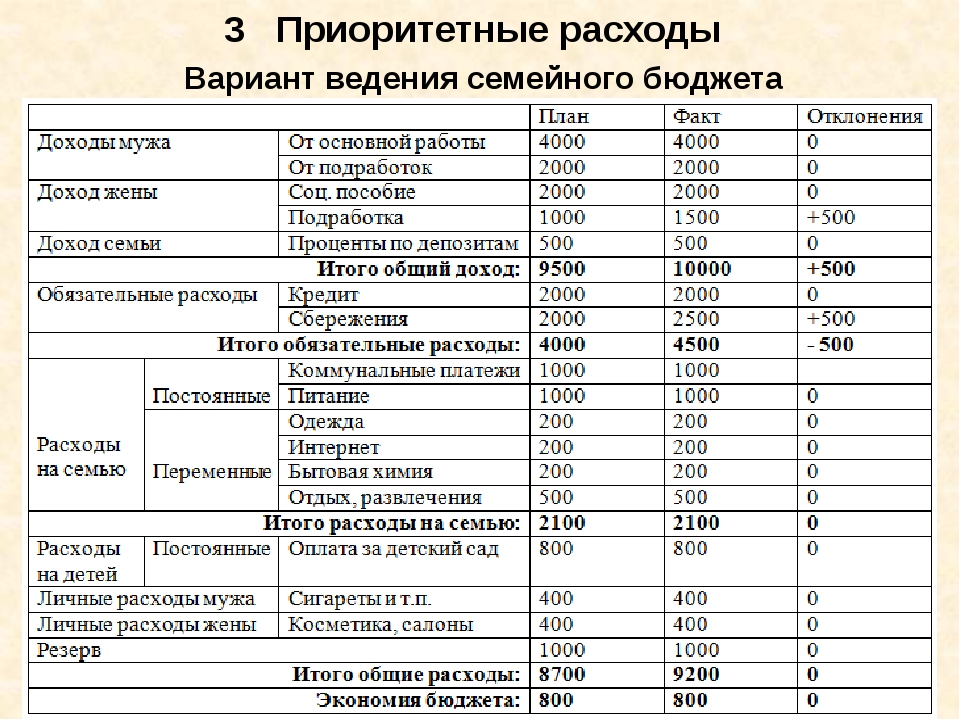

Принципы планирования в вопросах домашней экономии должны прививаться детям со школы – с первых презентаций на тему «Семейный бюджет» с таблицей доходов и расходов семьи. Так у учеников формируется общее понимание политики индивидуального и семейного бюджетирования, привычка распоряжаться средствами дисциплинировано и организовывать учёт поступлений и трат финансов. Если ещё в школе ученики овладеют техникой «4 конвертов», «6 кувшинов», практикой «Kakebo» или умением управляться с таблицами доходов, расходов и сбережений, им не придётся переучиваться во взрослой семейной жизни.

Если ещё в школе ученики овладеют техникой «4 конвертов», «6 кувшинов», практикой «Kakebo» или умением управляться с таблицами доходов, расходов и сбережений, им не придётся переучиваться во взрослой семейной жизни.

Содержание статьи

Принципы ведения семейного бюджета: доходы и расходы семьи в таблице

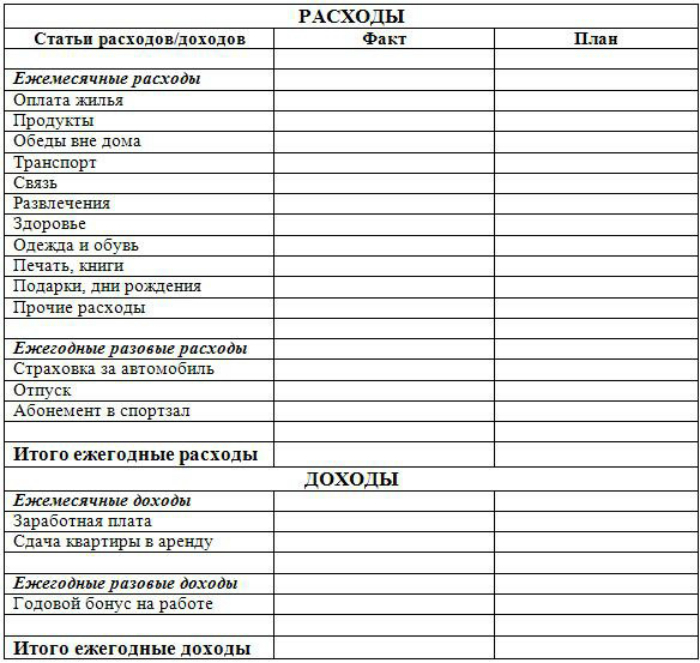

У желающих дисциплинированно работать с семейным бюджет, путём ведения таблицы в Excel, как минимум, два пути.

- Первый путь – скачать какой-нибудь готовый вариант в интернете и попытаться адаптировать его под домашние нужды. Среди самых популярных – относительно простая таблица, которую при этом и вести просто и в которой все поступления и траты в течение месяца и года находятся перед глазами. С учётом того, что для сложного экономического учёта часто не хватает времени, сил, мотивации и т. д., простота этого варианта становится его преимуществом.В ячейках первой колонки перечислены 12 месяцев, а в ячейках строк – наиболее распространённые и значимые для учёта статьи доходов и расходов.

Минус такого бюджетирования в том, что основные траты и поступления фиксируются стабильно, а вот «мелкие» и нерегулярные могут быть пропущены. А именно из незначительных трат за месяц вырастает «дыра в кошельке». Поэтому колонку «Прочие расходы» целесообразнее разделить на несколько и расписать немного подробнее. Но, если браться за самостоятельные доработки, то лучше обратиться ко второму варианту ведения учёта семейного бюджета «в экселе».

Минус такого бюджетирования в том, что основные траты и поступления фиксируются стабильно, а вот «мелкие» и нерегулярные могут быть пропущены. А именно из незначительных трат за месяц вырастает «дыра в кошельке». Поэтому колонку «Прочие расходы» целесообразнее разделить на несколько и расписать немного подробнее. Но, если браться за самостоятельные доработки, то лучше обратиться ко второму варианту ведения учёта семейного бюджета «в экселе». - Второй путь – самостоятельно составить такую таблицу, в которой можно собрать всё самое лучшее и нужное, применив те методические рекомендации, которые понравились в различных техниках экономии. В этом случае такая таблица должна отражать особенности выбранных систем бюджетирования. Например, взяв за основу предыдущий «простой» вариант, можно добавить табличное выражение метода «Шести кувшинов». Поскольку суть метода заключается в том, чтобы разделить все запланированные траты на шесть частей-«кувшинов» с разным процентным соотношением, то и колонок для занесения потраченных сумм должно быть тоже шесть.

Если применять метод «Четырёх конвертов», то и основных расходных колонок должно быть четыре (плюс две дополнительных).

Если применять метод «Четырёх конвертов», то и основных расходных колонок должно быть четыре (плюс две дополнительных).

Пример адаптации методов «6 кувшинов» и «4 конверта» под табличный учёт

Метод «6 кувшинов» заключается в том, чтобы все доходы распределить согласно следующим потенциальным расходам:

- 55% – первая и основная часть, из которой «погашаются» все повседневные траты, включая налоги, продукты, транспорт и аренду.

- 10 % – нестандартные покупки, выходящие за рамки повседневных: старый коньяк, спонтанное путешествие к морю на выходные, дорогой альбом и др.

- 10 % – инвестиции, которые только откладываются, но не тратятся (если с этих инвестиций путём получения процентов возникает денежное поступление, то его тоже нужно учитывать в доходной части).

- 10 % – образовательный фонд, который нужно тратить на собственное образование или образование детей.

- 10 % – личных запасов бюджета, предназначенных для крупных покупок (телевизор, дача и т.

д.).

д.). - 5% – последний «кувшин» – фонд подарков или благотворительности, деньги из которого расходуются на дни рождения, свадьбы и т.д.

Для объединения этого метода экономии с таблицей следует сделать 6 основных расходных колонок, каждую из которых можно по желанию разделить на составляющие.

Например, пятипроцентную можно «расписать» ещё на три-четыре: день рождения родственников, дни рождения друзей, свадьбы, материальная помощь нуждающимся.

Метод «4 конвертов» предполагает выделение средств из общего дохода:

- сначала на постоянные расходы (телефон, квартплата, коммунальные услуги и т. д.) – в том объёме, который необходим для покрытия этих трат;

- затем в объёме 10-20 % от общих поступлений – на крупные покупки в будущем;

- наконец, оставшаяся сумма делится на четыре реальных или условных конверта, каждый из которых – это максимальная сумма, доступная для трат в течение одной недели.

При адаптации такого метода в таблице рисуется шесть колонок, первую из которых уже нет нужды расписывать подробно, поскольку эти деньги сразу расходятся по актуальным статьям расходов. Но если денег в колонках «конвертов» регулярно не хватает до начала следующей недели, есть смысл подробнее расписать те затраты, из которых конвертные суммы складываются.

Но если денег в колонках «конвертов» регулярно не хватает до начала следующей недели, есть смысл подробнее расписать те затраты, из которых конвертные суммы складываются.

Как быстро разобраться, что важно учитывать в семейном бюджете?

Чтобы быстро, не заканчивая высшей школы экономики, разобраться в том, что значимо для повседневного учёта, можно изучить правила семейного бюджета: доходы и расходы семьи в презентации, подготовленной учителем экономики (Чиненко Е.С.), который всё это уже знает. Эту же презентацию можно использовать для информационных уроков в старших классах школ.

Автор классифицирует все виды семейных доходов по факторам производства:

- наёмный труд соотносится с заработной платой;

- предпринимательство и вложенный в него собственный капитал – с прибылью собственника;

- природные и земельные ресурсы – с рентой;

- денежный капитал – с процентом.

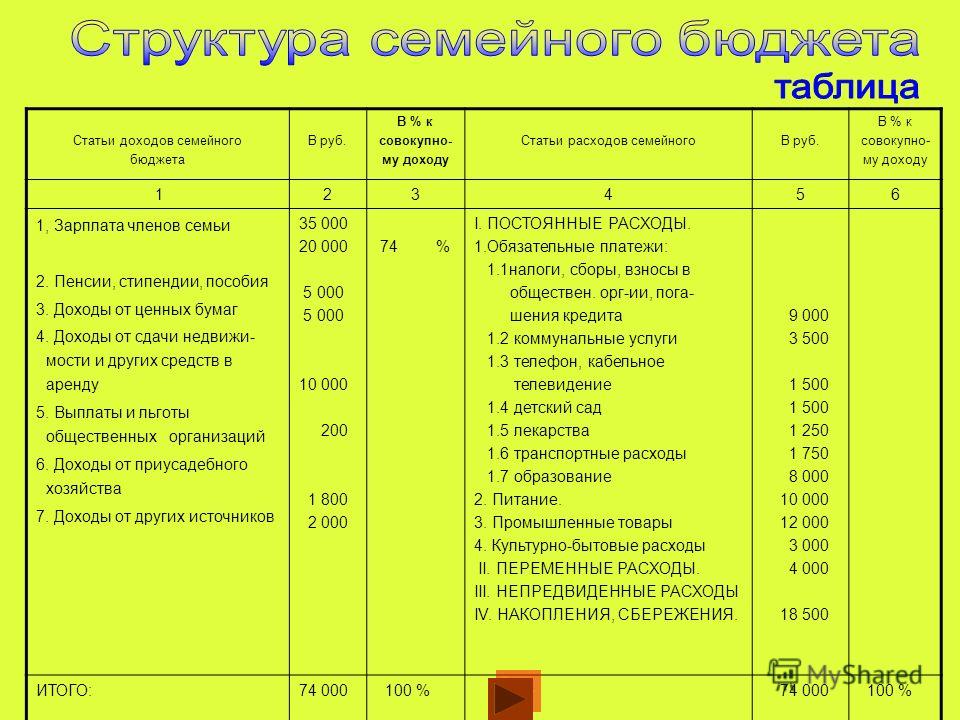

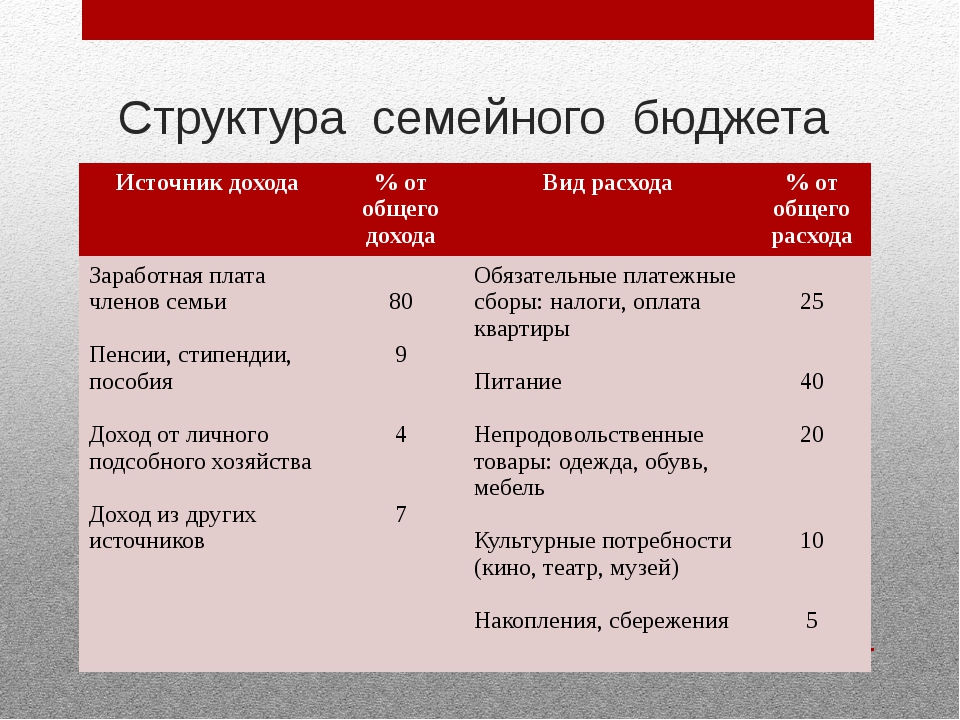

Далее подробно и с пояснениями расписывается структура расходования денег для семьи, которая предполагает разделение на обязательное и произвольное. Все эти показатели сравниваются со структурой финансирования средней американской семьи и аналогичными бюджетными статьями в российских семьях в разные периоды.

Все эти показатели сравниваются со структурой финансирования средней американской семьи и аналогичными бюджетными статьями в российских семьях в разные периоды.

В качестве одного из ориентиров составления бюджета автор приводит закон Энгеля. Согласно ему, с ростом доходной части семьи относительная доля затрат на питание уменьшается, а на удовлетворение нематериальных (культурных) нужд увеличивается.

Поэтому, если в семье планируется рост материального благополучия, предполагаемые траты на кино, театры, туристические поездки, нестандартные проведения празднований и т.д. должны будут возрасти.

В презентации можно пройти и познавательный тест из 12-ти вопросов с интригующим названием «Как вам стать миллионером?». В качестве результата приводится три варианта стратегии, где наименьшее число набранных баллов предполагает путь через удачный брак, наследство или лотерею. Домашним заданием (если презентация демонстрируется в классе) становится предложение рассчитать рациональный бюджет школьника самостоятельно.

Читайте далее

Оставьте комментарий и вступите в дискуссию

| На базе 9 классов(бюджет) | 232 | 162 | 0 |

| Строительство и эксплуатация зданий и сооружений | 50 | 24 | 0 |

| Сварочное производство | 25 | 15 | 0 |

| Декоративно-прикладное искусство | 16 | 20 | 0 |

| Экономика и бухгалтерский учёт (по отраслям) | 25 | 29 | 0 |

| Компьютерные системы и комплексы | 25 | 32 | 0 |

| Ювелир | 16 | 19 | 0 |

| Мастер столярно-плотничных и паркетных работ | 25 | 8 | 0 |

| Мастер общестроительных работ | 25 | 8 | 0 |

| Сварщик (ручной и частично механизированной сварки(наплавки) | 25 | 7 | 0 |

| Профессиональное обучение (на базе коррекционной школы) | 16 | 15 | 0 |

| Каменщик | 16 | 15 | 0 |

| Итого: | 232 | 177 | 0 |

| На базе 9 классов (внебюджет) | 91 | 0 | 0 |

| Экономика и бухгалтерский учёт (по отраслям) | 25 | 0 | 0 |

| Дизайн (по отраслям) | 16 | 3 | 0 |

| Право и организация социального обеспечения | 25 | 0 | 0 |

| Компьютерные системы и комплексы | 25 | 0 | 0 |

| На базе 11 классов (внебюджет) | 75 | 0 | 0 |

| Строительство и эксплуатация зданий и сооружений | 25 | 0 | 0 |

| Мастер общестроительных работ | 25 | 7 | 0 |

| Компьютерные системы и комплексы | 25 | 0 | 0 |

| Итого: | 166 | 10 | 0 |

| ВСЕГО: | 398 | 187 | 0 |

Семейный бюджет — урок.

Обществознание, 8 класс.

Обществознание, 8 класс.Семейный бюджет — это показатель, который иллюстрирует, как доход семьи распределяется на различные предметы первой необходимости, удобства, предметы роскоши и другие культурные потребности.

Для более точного понимания, что такое семейный бюджет, взглянем на таблицу ниже.

Статья расхода | Стоимость | Процент от бюджета |

Еда | \(540\) | |

Бензин | ||

Одежда | ||

Рента | ||

Электричество | ||

Расходы на образование детей | ||

Расходы на медицину | ||

Путешествие | ||

Подарки | ||

Запас на «чёрный день» | ||

Расходы на роскошь | ||

Другие расходы |

В ней приводится примерный перечень того, на что каждый месяц среднестатистическая семья может тратить деньги.

Обрати внимание!

Уровень жизни людей отражается в их семейных бюджетах.

Для домовладельца изучение этого бюджета очень полезно. Он сможет узнать из представленного бюджета, правильно ли распределены его доходы между различными статьями расходов, а также получилось ли сбалансировать свой бюджет или нет. Если домовладелец желает получить максимальное удовлетворение от своего ограниченного дохода, тогда совершенно необходимо заранее составить карту расходов, пример которой был приведён выше. От успешного распределения денежных средств по разным статьям расходов зависит качество жизни семьи.

Члены семьи могут получать довольно большую зарплату по общим меркам, но не уметь ею распоряжаться. Зачастую это приводит к тому, что им будет постоянно не хватать средств на удовлетворение собственных потребностей. Худшим вариантом развития такого подхода при распределении семейного бюджета будет оформление большого числа креди́тов, выплаты по которым будут ежемесячно составлять более \(40\) % от общего дохода.

Обрати внимание!

Семейный бюджет — это зеркало потребления людей. От потребления зависит уровень жизни, а уровень жизни определяет экономическую эффективность, которая, в свою очередь, ведёт к экономическому процветанию.

Мир выходит из карантина, но не из кризиса. Когда оживет экономика, и выйдет ли Швеция победителем?

- Алексей Калмыков

- Би-би-си

Автор фото, Reuters

Подпись к фото,«Рады видеть вас снова». Бизнес ждет не дождется возвращения клиентов. Но они не спешат: кто напуган, кто экономит

Страны снимают карантин одна за другой; освобожденное население разбегается по лужайкам и парикмахерским, спешит вернуться к работе и прежней жизни. Но вряд ли у всех получится, предупреждают экономисты и финансовые власти.

Выход из крупнейшего кризиса столетия угрожает оказаться не таким стремительным и широким, как вход, говорят они и прочат мировой экономике тяжелую реабилитацию, частичный паралич и пожизненные шрамы.

Даже если театры и офисы немедленно откроются вновь, деловая активность, занятость, зарплаты и производство уже не вернутся на те высоты, с которых их низвергла эпидемия Covid-19. Тому есть несколько причин.

Во-первых, немедленно все не откроется, поскольку вирус не побежден, вакцины нет, многие страны ждут второй волны, а некоторые еще не пережили первую. А значит, люди и бизнес боятся будущего и не спешат тратить деньги в прежних масштабах, подрывая основу современной экономики — потребление и инвестиции. Это во-вторых.

В-третьих, карантин оказался делом затратным. Невиданный со времен последней мировой войны паралич деловой, общественной, культурной и спортивной жизни наряду с коллапсом международной торговли потребовали от стран гигантских вложений в поддержание экономики на искусственном дыхании. Деньги эти придется возвращать, а значит, в будущем средств на развитие и нужды общества будет меньше, а налоги вырастут.

В-четвертых, когда ночь закончится, проснутся не все. Многие бизнесы — от авиакомпаний до ресторанов — не переживут карантин даже при поддержке властей. Многие люди лишатся работы, а найти другую в новых условиях будет непросто.

Многие бизнесы — от авиакомпаний до ресторанов — не переживут карантин даже при поддержке властей. Многие люди лишатся работы, а найти другую в новых условиях будет непросто.

Гигантские счета

Два десятка триллионов — это почти четверть всей мировой экономики и примерно в полтора раза больше бюджетных расходов всех стран планеты. Одного этого достаточно, чтобы повергнуть экономистов в уныние: после болезни можно быстро восстановить здоровье и вернуться к родным и на работу, но если счет за лечение превышает полторы годовых зарплаты, о скором возврате к былому благополучию говорить не приходится.

Автор фото, Getty Images

Подпись к фото,Аэропорт Сан-Паулу не скоро вернется к жизни. Некоторые отрасли экономики надолго останутся в кризисе

К тому же, большая часть выделенных на восстановление денег пришлась на богатые страны, и развивающимся еще предстоит выяснить, как финансировать самый сложный этап кризиса — не медицинский, а экономический.

Он чреват всплеском бедности, разобщенности, национализма и протекционизма, политической нестабильностью и спадом торговли — то есть, угрожает отбросить мир в конец прошлого века и свести на нет все усилия последних десятилетий в деле сокращения неравенства и нищеты на планете.

И даже Швеции, где карантина фактически не было, придется туго. Но об этом ниже.

Каждый месяц тотального карантина и социального дистанцирования сокращает годовой прирост богатства любой страны примерно на 2%, подсчитали экономисты ОЭСР.

Глава этого клуба богатых государств Анхель Гурриа сказал, что восстановление экономик большинства стран займет больше времени, чем казалось еще недавно. На возврат к прежним темпам подъема может уйти до двух лет, предупредил он на конференции Financial Times в мае.

Страх и шрамы

Больше всех в развитом мире пострадает Евросоюз — вторая по размеру экономика в мире после американской. В этом сходятся все экономисты, однако оценки расходятся в разы. Если МВФ и Еврокомиссия предсказывают спад в этом году примерно на 7%, то сценарии европейского центробанка допускают сокращение и на пять, и на 15%.

В этом сходятся все экономисты, однако оценки расходятся в разы. Если МВФ и Еврокомиссия предсказывают спад в этом году примерно на 7%, то сценарии европейского центробанка допускают сокращение и на пять, и на 15%.

То, насколько глубоким будет провал, зависит от трех вещей, сказал вице-президент объединенного центробанка 19 стран, печатающих евро, Луис де Гиндос.

Автор фото, AFP

Подпись к фото,За стеклом. Кафе тратятся на адаптацию к новым условиям, но повышать цены и рассчитывать на приток гостей они не могут

Первое: как быстро снимут карантин. Второе: какая часть производства и потребления будет потеряна безвозвратно. И третье: насколько успешными окажутся антикризисные меры властей.

Люди, напуганные вирусом и перспективой второй волны пандемии, боятся тратить деньги, если они у них остались после первого пришествия Covid-19. А бизнес не понимает, каким будет спрос, и откладывает вложения в расширение. В результате рост экономики замедляется, поскольку потребление и инвестиции составляют львиную долю ВВП всех развитых стран.

Коронавирус пробудил в европейцах прижимистость, они перестали расходовать деньги и начали сберегать: одни вынужденно, поскольку тратить, сидя дома, особо не на что, а другие продуманно, познав зыбкость бытия на примере невесть откуда взявшегося кризиса. Статистика доказывает это: если с начала века европейцы в среднем откладывали на черный день 12-14% своих доходов, то в коронавирусный год — почти 20%.

Страх перед невидимым смертельным врагом еще ощутимее в самой богатой стране мира — США. Америка лидирует по числу смертей, и пусть карантин там средней жесткости, выйти из него без потерь не получится, предупреждают ученые умы.

«Наша экономика лишится чего-то ценного. У нас останутся шрамы, и восстановление будет долгим», — сказал нобелевский лауреат Джозеф Стиглиц, которого цитирует Bloomberg.

«Если не предотвратить банкротства домохозяйств и бизнеса, их последствия годами будут сдерживать рост экономики. Оставшись надолго без работы, люди теряют навыки и связи, их карьерам приходит конец, они залезают в долги. А тысячи мелких и средних предприятий и фирм — главный мотор занятости в стране. Их разорение уничтожит дело жизни многих семей и общин и ограничит интенсивность восстановления», — сказал Пауэлл.

А тысячи мелких и средних предприятий и фирм — главный мотор занятости в стране. Их разорение уничтожит дело жизни многих семей и общин и ограничит интенсивность восстановления», — сказал Пауэлл.

Сокращение потребления и инвестиций в кризис оборачивается дефляцией, что не подавляет, а лишь усиливает боль экономики. Цены не растут, инфляции нет, а следовательно, потребители пуще прежнего стремятся сберегать, а не тратить, поскольку ожидают, что в будущем купят всё, что им нужно, дешевле. Порочный круг опасен еще и тем, что в отсутствие инфляции долги не обесцениваются, и для их погашения приходится дополнительно повышать налоги и урезать госрасходы — и тем самым еще больше подавлять потребление и экономическую активность.

Автор фото, Getty Images

Подпись к фото,Эффект домино: рестораны закрыты, урожай гниет на полях. Фермер Хэнк Скотт из Флориды продавал огурцы ресторанам. Сейчас ему грустно

Еще одна проблема, тормозящая восстановление, — рост затрат бизнеса. Компании обожглись на локдауне в других странах, особенно в Китае — всемирной фабрике, которая выпускает около 40% всех импортных комплектующих. Теперь они стремятся перенести производство ближе к дому, найти запасных поставщиков, создать товарные запасы, накопить наличность. Пусть дороже, но надежнее. Вдруг новая эпидемия.

Компании обожглись на локдауне в других странах, особенно в Китае — всемирной фабрике, которая выпускает около 40% всех импортных комплектующих. Теперь они стремятся перенести производство ближе к дому, найти запасных поставщиков, создать товарные запасы, накопить наличность. Пусть дороже, но надежнее. Вдруг новая эпидемия.

А поскольку в условиях подавленного потребления цены повышать сложно, рост издержек съедает прибыль компаний, инвестиции в развитие и создание рабочих мест. Это чревато не только ростом безработицы и замедлением деловой активности, но и падением цен акций на фондовом рынке, в результате чего в ряды пострадавших от кризиса вливаются уже не только те, кто живет на текущие доходы, но и те, у кого есть инвестированные в активы излишки или накопления, включая пенсионные.

Шведский путь

Выход из беспрецедентного кризиса мир нащупывает в густом тумане, как выразилась на днях главный экономист МВФ Гита Гопинат. Лишь через несколько лет мы узнаем, правильными ли были диагноз и лечение, и сможем сравнить успешность разных моделей борьбы с пандемией.

Все это время не будут утихать споры о том, можно ли было избежать всей этой боли и обойтись без карантина? Не переусердствовал ли мир, придушив бизнес? Не окажутся ли последствия экономического спада убийственнее собственно вируса?

На заре коронакризиса американские ученые проанализировали уроки предыдущей глобальной пандемии — «испанки» начала прошлого века, и пришли к выводу, что пока смертельный грипп бушевал, всем было одинаково плохо, а вот восстановление производства оказалось быстрее там, где власти быстро и масштабно ввели социальное дистанцирование и подтянули гигиену.

Одна из ведущих стран и экономик Евросоюза не закрывала магазины и начальные школы, не запрещала людям выходить из дома. Власти ограничились рекомендациями населению соблюдать дистанцию и по возможности работать из дома, отменили массовые мероприятия и очные занятия в старших классах и университетах.

В итоге смертность в Швеции оказалась ниже, чем в наиболее пострадавших крупных государствах Европы, но в разы выше, чем в других скандинавских странах. Даже в менее сдержанной и просторной Германии ситуация выглядит намного лучше: в Швеции коронавирус к концу мая унес 3800 жизней на 10 млн населения, а у немцев умерли 8200 человек при населении 84 млн.

Даже в менее сдержанной и просторной Германии ситуация выглядит намного лучше: в Швеции коронавирус к концу мая унес 3800 жизней на 10 млн населения, а у немцев умерли 8200 человек при населении 84 млн.

Автор фото, AFP

Подпись к фото,Шведы четко выполняют рекомендации властей. Очередь за алкоголем в государственный магазин

Однако и экономика Швеции пострадала не так сильно, как в других европейских странах. В первом квартале, по очень предварительным оценкам, она сократилась на 0,3%, тогда как в среднем в ЕС падение составило 3,5%, а в скованных жестким карантином Италии, Франции и Испании — в полтора раза существеннее.

Определенные выводы из этого можно сделать, однако вряд ли связь между жесткостью карантина и динамикой экономики прямолинейная, отмечает старший экономист шведского Handelsbanken Эрик Мейерссон. Равно как и динамику смертности, деловую активность определяет множество структурных факторов, существовавших и до пандемии.

Они же угрожают свести на нет все достижения Швеции в деле минимизации неудобств для бизнеса и граждан. Примерно половина экономики страны приходится на экспорт, а спрос на Volvo и другие товары и услуги в мире резко сократился.

В результате экономика страны упадет в 2020 году на те же 7%, что предсказывают Европе в целом, сказала на этой неделе министр финансов Швеции Магдалена Андерссон.

Она признала, что «очень глубокий кризис в нашей экономике развивается стремительнее, чем мы ожидали», сообщил Bloomberg. А старший экономист долгового агентства Швеции Мартен Бьеллеруп добавил, что Швеция, по его оценкам, пострадает чуть меньше других, но разница будет незначительной.

Шведы осторожны в оценках и не спешат ставить себя в пример. Премьер-министр Стефан Лёвен собрал на прошлой неделе иностранных журналистов и открестился от имиджа морального лидера борцов с карантином. Шведская модель построена на доверии между властями и гражданами, на которых лежит ответственность поступать правильно, сказал он.

«О нас пишут, будто мы делаем что-то решительно отличное от других стран. Это не так, — цитирует его Рейтер. — Неправда, будто жизнь в Швеции идет своим чередом. Все совсем не так, как всегда».

Шведы играют вдолгую и надеются, что их модель мягкого карантина сработает лучше, чем череда открытий и закрытий.

«Стратегия Швеции рассчитана на устойчивость в долгосрочной перспективе. Когда людей сначала запирают, а потом выпускают, они сильнее напуганы, и неопределенность возрастает», — цитирует Financial Times экономиста Handelsbanken Кристину Ниман, которая раньше была одним из руководителей шведского центробанка.

«Пока еще очень рано рассуждать о том, справимся ли мы лучше других. Конечный результат будет более-менее одинаковым, по нашему мнению. Поскольку если бы не облегченный карантин, все было бы хуже — от мировой рецессии экономика Швеции традиционно страдает сильнее других», — сказала она.

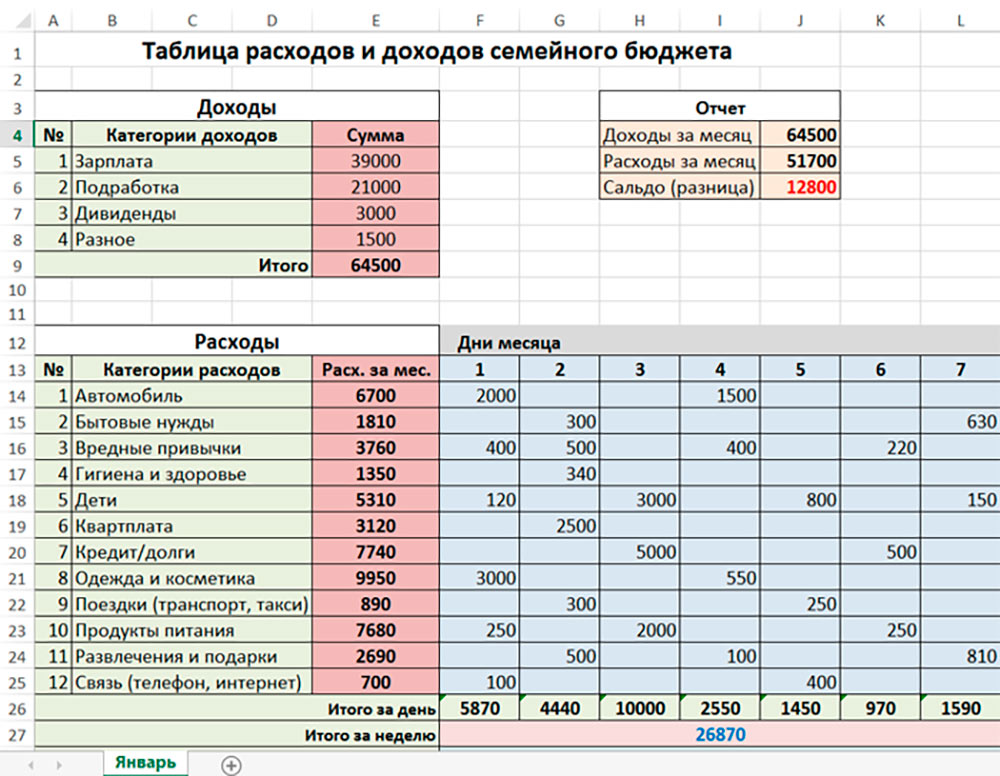

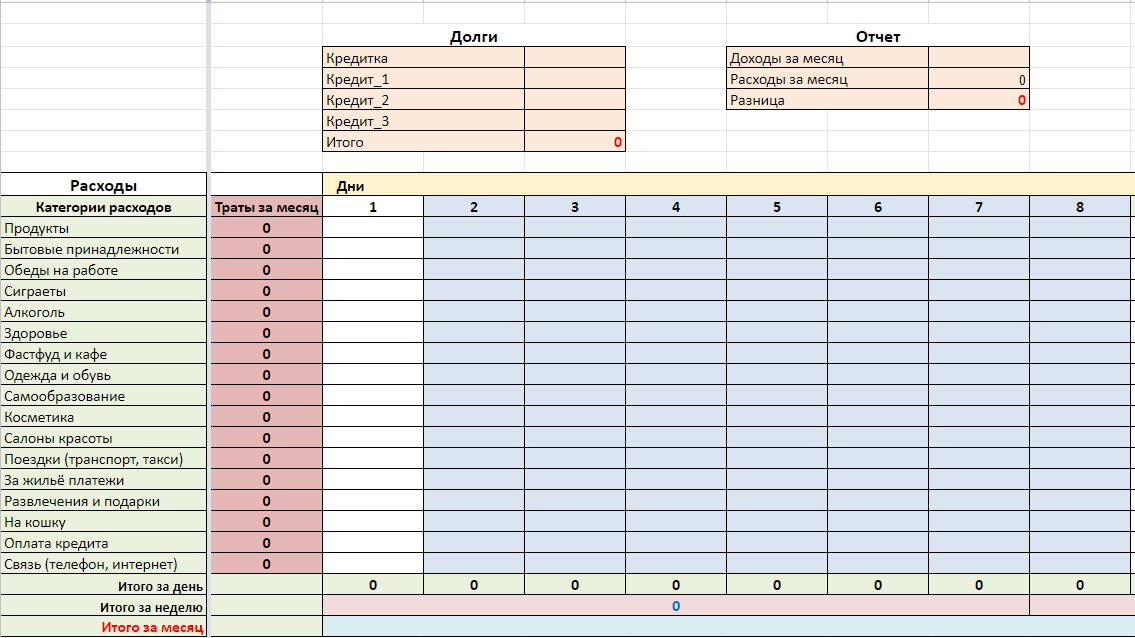

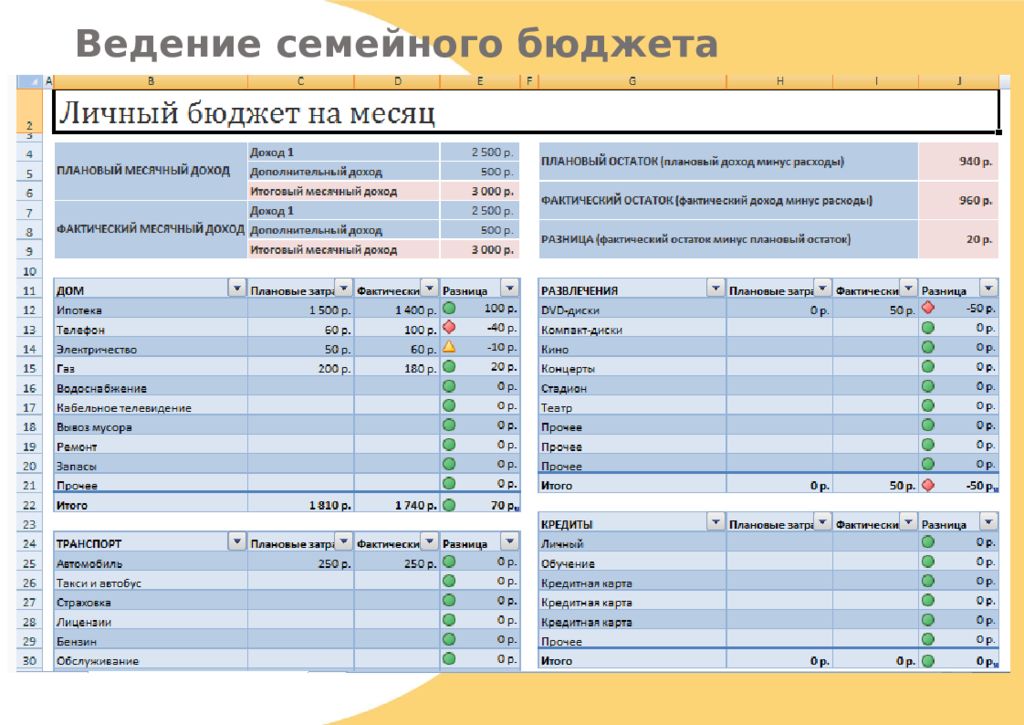

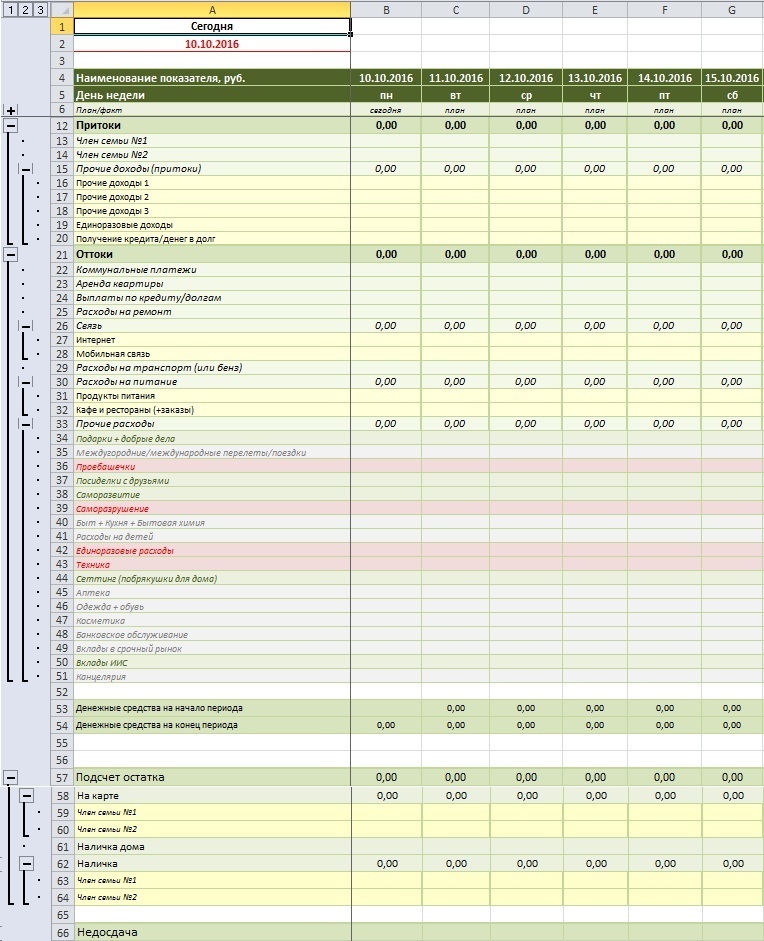

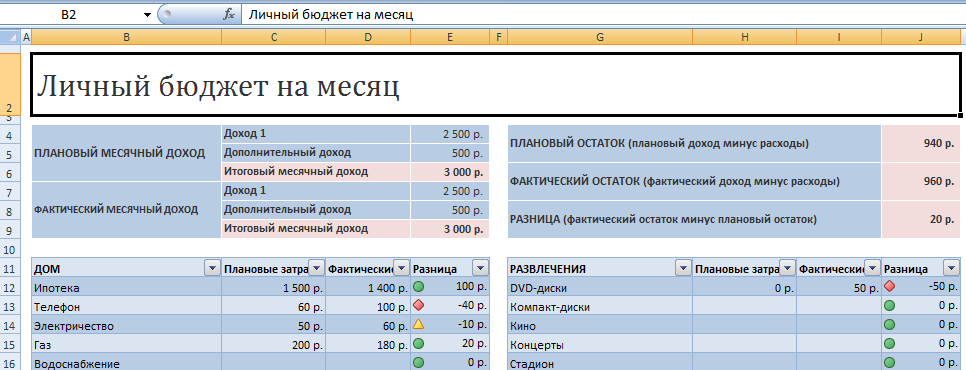

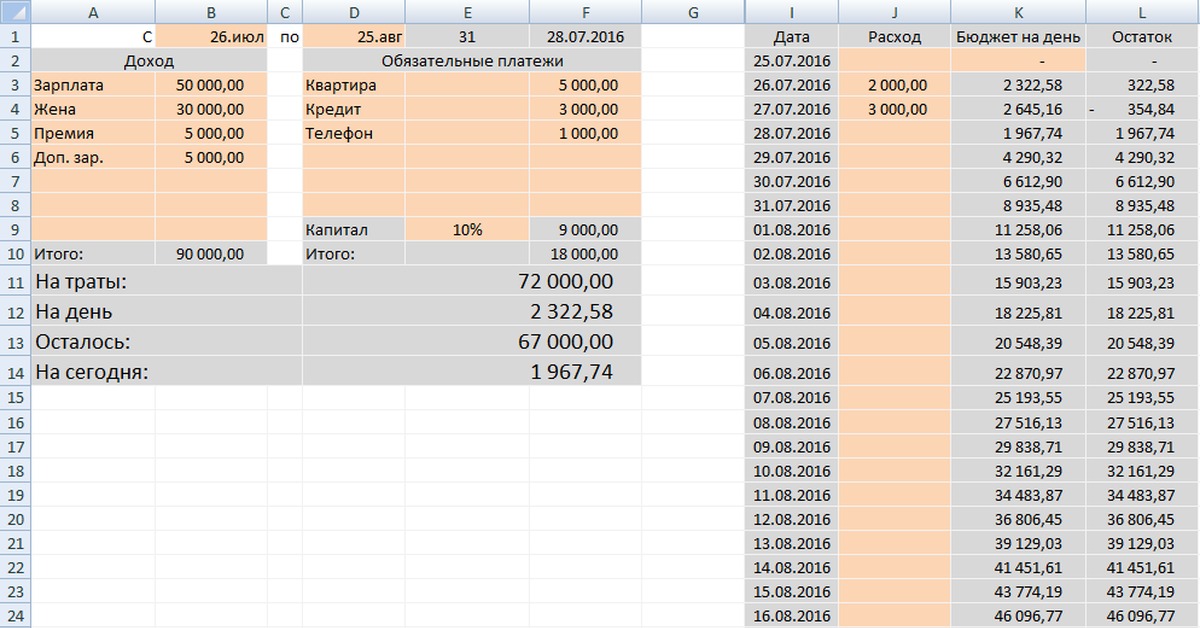

Таблица расходов и доходов семейного бюджета в Excel

Анализ доходов и расходов проводит каждый человек, которому небезразлично финансовое благополучие его семьи. Если вы не знаете, сколько у вас денег, значит, у вас их нет. Управление бюджетом позволяет всегда оставаться в плюсе, предотвращать ненужные траты, реализовывать цели и мечты.

Если вы не знаете, сколько у вас денег, значит, у вас их нет. Управление бюджетом позволяет всегда оставаться в плюсе, предотвращать ненужные траты, реализовывать цели и мечты.

Есть много готовых программ для учета доходов и расходов. Но найти лучшую программу, которая бы удовлетворила все запросы конкретной семьи, сложно.Ведь запросы разные. Предлагаем создать семейный бюджет в Excel и адаптировать его под свои нужды.

Бюджет личных доходов и расходов в Excel

В пакет Microsoft Office встроено несколько шаблонов для решения тех или иных задач. Откройте Excel — нажмите «ФАЙЛ» — «Личный» — «Личный месячный бюджет» — «Создать» — ОК.

Если по какой-то причине у вас нет этого шаблона или вы не смогли его найти, вы можете:

скачать личный бюджет в Excel.

Откроется простейший шаблон, в котором можно ввести плановые, фактические показатели. Распределять доходы и расходы по статьям, автоматически подсчитывать суммы.

Готовый шаблон семейного бюджета адаптируем под наши нужды:

- добавлять / удалять статьи;

- изменить параметры условного форматирования;

- названий строк;

- цветов заливки и т.

Д.

Д.

Имеем сводный отчет о прибылях и убытках. Возможно, для некоторых семей это будет удобно.Но предлагаем детализировать таблицы.

Таблица семейного бюджета в Excel

Например, в семье отдельный бюджет. Важно, кто сколько вносит в дом. Необходимо учитывать ежемесячный заработок мужа и жены. И деньги поступают неравномерно. Через день — зарплата, через неделю — предоплата. Через пару дней — проценты по депозиту. И плюс к периодической подработке.

Для детализации доходов на отдельном листе создаем таблицу доходов и расходов семьи в формате Excel.Дайте ему имя.

Обозначим графики: «Дата», «Статья доходов», «Сумма». Ниже — «Итого». В эту ячейку помещаем формулу для расчета суммы.

Возвращаемся к сводному списку. Выделите ячейку, над которой мы хотим вставить строку. Правая кнопка мыши — «Вставить». Подписываем: «Семейный бюджет на месяц».

Теперь необходимо сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в отчет. Выберите пустую ячейку, в которой должны появиться числа.Вводим «равно». Переходим к листу с подробным отчетом. И нажимаем общую сумму дохода за месяц. Ввод:

Выберите пустую ячейку, в которой должны появиться числа.Вводим «равно». Переходим к листу с подробным отчетом. И нажимаем общую сумму дохода за месяц. Ввод:

К основному консолидированному отчету прилагается подробный отчет. Теперь вы можете вносить изменения в подробный лист сколько угодно раз в течение месяца. Суммы в отчете будут пересчитаны автоматически.

Детализация бюджетных расходов

Деньги тратятся практически каждый день: покупаются продукты, топливо, проездные. Чтобы оптимизировать управление семейным бюджетом, рекомендуется немедленно оплачивать расходы.Вы потрачены — вы записаны.

Для удобства создадим сводные таблицы по всем расходам. На каждом — подробная таблица расходов семейного бюджета в Excel. «Дата» — «Статья расходов» — «Сумма». Достаточно сделать это один раз. А потом копирование и вставка.

Для присвоения имени листу данных щелкаем правой кнопкой мыши по его обозначению. «Переименовать».

Не забудьте записать формулу суммы в строку «Итого».

Сейчас подключаем отчеты с расходами к консолидированной отчетности.Принцип подключения такой же.

Попробуйте выделить в ячейку общую сумму!

Защита данных в ячейке от изменений

Затраты и доходы вводятся в спешке. Из-за этого вы можете сделать ошибку, введя недопустимое значение. В результате — неверные сводные данные. И запомнить в конце месяца, где именно была неточность, иногда невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода неверных значений.ДАННЫЕ — Проверка данных — Настройки. В раскрывающемся списке выберите тип данных «Целое число». ХОРОШО.

- Запретить изменение значений в ячейке. «ОБЗОР» — «Защитить лист». В открывшейся вкладке нужно ввести пароль, который отключит защиту. Во всплывающем списке вы можете выбрать, что запрещено, а что разрешено. В этом примере мы оставили пользователю возможность выделять ячейки.

- Выборочно для защиты ячеек. Семейный бюджет могут использовать сразу несколько человек.

Для каждого из них можно организовать доступ в определенную область листа. «ОБЗОР» — «Разрешить пользователям редактировать диапазоны» — «Новый». Введите название диапазона, адреса ячеек (к которым будет осуществляться доступ) и пароль для доступа.

Для каждого из них можно организовать доступ в определенную область листа. «ОБЗОР» — «Разрешить пользователям редактировать диапазоны» — «Новый». Введите название диапазона, адреса ячеек (к которым будет осуществляться доступ) и пароль для доступа.

Для защиты всей книги на вкладке «ОБЗОР» нажмите соответствующую кнопку.

Работа с формулами в таблице личных финансов

Если в таблице с доходами и расходами поставить формулу («умножить» на весь столбец), существует опасность смещения ссылки.Ссылка на ячейку в формуле должна быть приложена.

В строке формул выделите ссылку (относительную), которую необходимо исправить (сделать абсолютной):

Нажмите F4. Перед названием столбца и названием строки стоит знак $:

Повторное нажатие F4 приведет к такой ссылке: C $ 17 (смешанная абсолютная ссылка). Линия только фиксированная. Столбец можно перемещать. Нажмите еще раз — $ C17 (столбец фиксированный). Если вы введете $ C $ 17 (абсолютная ссылка), значения относительно строки и столбца будут фиксированными.

Семейный бюджет дисциплинирован. Помогает развивать финансовое поведение, избегать ненужных денежных трат. А Excel позволяет учитывать особенности конкретной семьи.

Family Budget Planner — Бесплатная таблица бюджета для Excel.

Размещено в категории ШАБЛОНЫ БЮДЖЕТА СЕМЬЯ & AMP; HOMEНаш шаблон планировщика семейного бюджета — отличная таблица для создания годового плана бюджета для вашей семьи. Планирование бюджета имеет важное значение для каждой семьи, серьезно относящейся к своему финансовому будущему и преследующей определенные экономические цели, такие как сбережение, покупка машины, покупка дома, обучение детей в колледже и другие важные финансовые цели.По этой причине мы считаем, что этот шаблон бюджета является незаменимым инструментом в финансовом наборе инструментов любой семьи.

В отличие от других шаблонов личного бюджета на нашем веб-сайте, этот планировщик бюджета был разработан, чтобы отражать простые повседневные потребности семьи и помогать вам отслеживать свой бюджет ежемесячно, ежеквартально и ежегодно.

Если вы думаете, что этот планировщик семейного бюджета не совсем подходит для вас, я рекомендую взглянуть на мои шаблоны планирования личного бюджета, ежемесячного бюджета домохозяйства и личного ежемесячного бюджета, которые помогут вам отслеживать свой бюджет ежемесячно, ежеквартально и ежегодно. , и найдите категории, более подходящие для вас и вашей семьи.

Планировщик семейного бюджета

для Excel® 2003+, OpenOffice и Google DocsТакже используйте в Excel Web App и Excel для iPad, iPhone или Office для Android!

Google Docs

Файл: SPREADSHEET

Загрузите через наше дополнение!

Спецификации шаблона

Версия

1.1.1

Требования

Microsoft Excel® 2003 или выше (ПК и Mac)

Макросы

Не используются

Установка

Не требуется

Отказ от ответственности — Электронная таблица и информация на этой странице предназначен только для образовательных и иллюстративных целей.Используйте информацию на свой страх и риск. При принятии финансовых решений настоятельно рекомендуется проконсультироваться с квалифицированными специалистами.

При принятии финансовых решений настоятельно рекомендуется проконсультироваться с квалифицированными специалистами.

Как использовать планировщик семейного бюджета

Планировщик семейного бюджета: это простой шаблон, который помогает отслеживать свой бюджет ежемесячно, ежеквартально и ежегодно.

Электронная таблица семейного бюджета состоит из 3 основных частей:

Планировщик бюджета — доход

Доход Часть, которая состоит из полей для прогнозируемого дохода и для фактического дохода.Обычно это первый шаг в составлении бюджета, поскольку это помогает выделить суммы на ежемесячные расходы и сбережения.

СОВЕТ : Всегда планируйте тратить меньше, чтобы получить больше, другими словами, чтобы больше сэкономить.

Планировщик бюджета — расходы

Ежемесячные расходы: Я разделил весь год на четыре квартала, чтобы избежать путаницы при планировании бюджета. Это упрощает ввод сумм, которые не имеют ежемесячной периодичности, например, некоторые подписки или счета за коммунальные услуги, которые вы можете получать ежеквартальные или годовые налоговые декларации или просто любые нерегулярные платежи.

Планировщик бюджета — результаты

Общие расходы и результаты часть: здесь вы можете увидеть расчетные и фактические расходы для каждой категории, включая любые различия и результаты за каждый квартал всего года. Все суммы в этой части таблиц являются накопительными и будут обновляться каждый раз, когда вы обновляете свой бюджет. Это означает, что вам не придется ждать целый год, чтобы получить результаты своего бюджета. Фактически, получение информации таким образом поможет достичь определенных целей экономии бюджета или / и .

Savings Goal — одно из последних дополнений к этому шаблону и нашему ответу на запросы, отправленные многими пользователями нашего планировщика семейного бюджета. Цель сбережений помогает устанавливать конкретные краткосрочные или долгосрочные цели сбережений для различных целей, отслеживать ваши цели при создании ежемесячного бюджета и отображать всю накопленную информацию в простых для чтения графиках. Вы также можете указать любую экономию, которую вы сделали до того, как вы начали использовать бюджет. Ежеквартальные цифры вводятся автоматически.Они копируются из категории «Сбережения и инвестиции» каждый квартал.

Вы также можете указать любую экономию, которую вы сделали до того, как вы начали использовать бюджет. Ежеквартальные цифры вводятся автоматически.Они копируются из категории «Сбережения и инвестиции» каждый квартал.

Планировщик бюджета — цель экономии

Создание бюджета позволяет ответить на два важных вопроса: Трачу ли я больше, чем зарабатываю? и Что я могу позволить себе потратить? Он также может помочь вам определить статьи и категории, по которым вы можете перерасходовать, но, что наиболее важно, этот шаблон бюджета может помочь вам принять будущие финансовые решения и сосредоточиться на экономии.

Создание семейного бюджета

Есть два ключевых вопроса, на которые можно ответить, только создав бюджет.

1. Вы тратите больше, чем зарабатываете?

Постоянные траты больше, чем вы зарабатываете, приведет к возникновению долгов. Создание бюджета поможет определить категории, на которые вы тратите слишком много средств.

2. Сколько вы можете позволить себе потратить?

Большинство бесплатных инструментов бюджета в Интернете сосредоточены на ежемесячных расходах, что не совсем правильно, потому что некоторые расходы могут не происходить ежемесячно или даже ежегодно, поэтому этот конкретный шаблон специально сконцентрирован на отслеживании ваш бюджет ежемесячно, ежеквартально и ежегодно, чтобы добиться большей точности, и это дает вам целостную перспективу. Точно подготовленный бюджет поможет вам определить категории, в которых вы можете сэкономить или потратить.

Бесплатные таблицы и шаблоны бюджета

Отслеживание ежемесячных расходов в таблице или шаблоне бюджета может немного упростить управление вашими деньгами.

Пять инструментов составления бюджета, приведенные ниже, являются одними из наших любимых. Где бы вы ни нашли бюджетную таблицу или шаблон, будьте осторожны при загрузке. Проверка онлайн-обзоров и загрузка шаблонов бюджета только с веб-сайтов, которым вы доверяете, помогут вам избежать фишинговых вирусов.

Бюджетный лист Федеральной торговой комиссии

Как это работает: Федеральная торговая комиссия предлагает веб-сайт для просвещения потребителей о деньгах, в том числе о том, как составлять бюджет. Для начала ознакомьтесь с его таблицей «Составьте бюджет». Загрузите PDF-файл и заполните поля, чтобы узнать, зарабатываете ли вы больше, чем тратите, или тратите больше, чем зарабатываете.

Что нам нравится: Числа и формулы могут сделать бюджетирование непосильным, но этот простой рабочий лист совсем не пугает.Это отличная отправная точка, если вы никогда раньше не планировали бюджет.

Где это получить: на Consumer.gov загрузите PDF-файл со вкладки «Toolbox».

Бюджетный лист NerdWallet

Как это работает: Используйте эту онлайн-форму для ввода ваших ежемесячных доходов и расходов. С этой информацией рабочий лист показывает, как ваши финансы сравниваются с разбивкой бюджета 50/30/20, которая рекомендует, чтобы 50% вашего дохода шло на нужды, 30% — на желания и 20% — на сбережения и погашение долга. Вы также можете скачать эти листы в Excel.

Вы также можете скачать эти листы в Excel.

Что нам нравится: этот подробный рабочий лист предлагает вам рассмотреть широкий спектр расходов — от взносов по страхованию жизни до дорожных расходов и платежей по кредитной карте — чтобы вы ничего не пропустили. Вы также можете просмотреть рабочие листы, относящиеся к вашей ситуации, независимо от того, являетесь ли вы студентом колледжа, родителем, домовладельцем, пенсионером или никем из них.

Шаблоны бюджета Microsoft Office

Принципы работы: ведение электронной таблицы требует дисциплины, а создание электронной таблицы с нуля требует времени.Избавьтесь от хлопот по настройке строк, столбцов и формул, используя готовый шаблон Excel из Office. Шаблоны включают бюджет домашних расходов, планировщик бюджета праздника и бюджет мероприятия.

Что нам нравится: существует шаблон практически для любой бюджетной ситуации, от простой до сложной. Открывайте Excel в Интернете и работайте над одним документом одновременно с другими пользователями.

Где это получить: Посетите templates.office.com и нажмите «Бюджеты», чтобы найти файл Excel для загрузки.Или войдите в Microsoft и отредактируйте в браузере рабочего стола.

Таблицы бюджета Google Диска

Как это работает: Google Drive — это служба хранения файлов, где пользователи могут создавать, загружать и обмениваться файлами. Получите 15 ГБ хранилища бесплатно или обновите, если этого недостаточно. Приложение Таблицы для Диска включает готовые шаблоны, например годовой и ежемесячный бюджет.

Что нам нравится: Вы можете взять с собой свой бюджет, войдя в свою учетную запись Google Drive со своего смартфона, планшета или компьютера.Вы также можете поделиться доступом к семейному бюджету с другими членами вашей семьи.

Где это получить: войдите в систему на странице google.com/sheets, затем просмотрите галерею шаблонов.

Перед формированием бюджета

Отслеживайте и сравнивайте расходы с течением времени, чтобы определить возможности экономии.

Шаблоны образа жизни Mint

Как это работает: В дополнение к широко известному приложению Mint, денежный менеджер также предлагает шаблоны бюджета. Выберите желаемый бюджет, а затем используйте готовый формат для классификации расходов.

Что нам нравится: Существуют демографические варианты, подходящие для различных этапов жизни. Студентам понравится шаблон колледжа, а родители маленьких детей оценят шаблон дневного ухода.

Где это получить: Загрузите файл Excel с сайта Mint.

Больше способов распоряжаться своим бюджетом

Изучение таблиц и шаблонов бюджета уже является хорошим началом в управлении своими деньгами. Если перечисленные выше инструменты вам не подходят, у вас есть другие варианты:

Попробуйте приложение, которое отслеживает и классифицирует ваши расходы.Ознакомьтесь с лучшими бюджетными приложениями на 2021 год.

Чтобы узнать, какую часть вашего ежемесячного дохода можно потратить и сэкономить, попробуйте наш калькулятор бюджета.

Рабочий лист бюджета домохозяйства для Excel

Если вам нужен подробный бюджетный лист с большим разнообразием категорий бюджета, наш Рабочий лист домашнего бюджета для Excel, Google Sheets или OpenOffice поможет вам сравнить ваши фактические расходы с предполагаемым бюджетом на ежемесячно основание.Если вы предпочитаете составлять бюджет на весь год, воспользуйтесь нашим планировщиком семейного бюджета . Для таблиц бюджета, предназначенных для отдельных лиц, а не для домашних хозяйств, попробуйте электронную таблицу годового личного бюджета или шаблон личного ежемесячного бюджета.

Объявление

Ежемесячный лист домашнего бюджета

для Excel и Google ТаблицОписание

Эта таблица ежемесячного бюджета содержит подробный список категорий, включая основная категория для детей, домашних животных, деловых расходов, отдыха и т. д.

Сравните прогнозируемый бюджет с фактическими расходами. Легко определить, где вы тратите слишком много средств.

Легко определить, где вы тратите слишком много средств.

42 эффективных способа сэкономить деньги Советы по составлению бюджета на Новый год

Использование ведомости бюджета домохозяйства

Чтобы использовать этот шаблон, заполните ячейки, выделенные голубым фоном (столбцы «Бюджет» и «Фактический»). Вы захотите заменить значения в категории «Домашние расходы» своими собственными. В нашей статье «Как составить бюджет» объясняется, как использовать эти таблицы для создания бюджета.Вы также можете прочитать статью «Как составлять бюджет».

Цель этой таблицы — помочь вам сравнить ваш ежемесячный бюджет с вашими фактическими доходами и расходами. Вы записываете желаемый бюджет для каждой категории в столбце «Бюджет». Это представляет вашу цель — вы стараетесь не тратить больше этой суммы. В конце месяца вы записываете в столбец «Фактические», сколько вы действительно потратили в течение месяца.

Ячейки в столбце «Разница» используют условное форматирование, чтобы отрицательные числа стали красными. В этой таблице расчеты устроены так, что отрицательные числа плохи. Если вы потратите больше, чем предусмотрено в бюджете, разница между прогнозируемым и фактическим значениями будет отрицательной, а если ваш фактический доход меньше прогнозируемого дохода, разница будет отрицательным числом.

В этой таблице расчеты устроены так, что отрицательные числа плохи. Если вы потратите больше, чем предусмотрено в бюджете, разница между прогнозируемым и фактическим значениями будет отрицательной, а если ваш фактический доход меньше прогнозируемого дохода, разница будет отрицательным числом.

Сводка ежемесячного бюджета Таблица суммирует все ваши доходы и расходы и рассчитывает чистую как доход минус расходы. Если ваш Net отрицательный, это означает, что вы перерасходовали свой ежемесячный бюджет.

Добавление или удаление категорий : шаблон домашнего бюджета содержит очень подробный список категорий, которые могут вам понадобиться, а могут и не понадобиться. Если вы добавляете или удаляете какие-либо категории, просто убедитесь, что формулы, используемые для подсчета итогов, не перепутались.

Связанное содержимое

Дополнительные таблицы бюджета

Поделитесь таблицей семейного бюджета

Если вы нашли наш шаблон домашнего бюджета полезным, вы можете поделиться им с другими, направив их на эту страницу по следующему URL-адресу:

https: // www. vertex42.com/ExcelTemplates/monthly-household-budget.html

vertex42.com/ExcelTemplates/monthly-household-budget.html

Заявление об ограничении ответственности : Эта электронная таблица и информация на этой странице предназначены только для иллюстративных и образовательных целей. Мы не гарантируем результаты или применимость к вашей уникальной финансовой ситуации. При принятии финансовых решений вам следует обратиться за советом к квалифицированным специалистам.

Бесплатный калькулятор бюджета | SmartAsset.com

Калькулятор бюджета

Фото: © iStock / andresr

Здесь, в SmartAsset, мы много говорим о бюджетах.Мы предлагаем советы о том, как оптимизировать ваш бюджет, как исправить ваш бюджет и как придерживаться своего бюджета. С помощью нашего интерактивного калькулятора бюджета вы можете увидеть, как такие люди, как вы, в вашем почтовом индексе, составляют бюджет на основе таких факторов, как количество взрослых и детей в семье и размер годового дохода семьи.

Основы семейного бюджета

Бюджет позволяет вам управлять тем, сколько вы тратите относительно того, сколько вы зарабатываете. Бюджетирование также позволяет увидеть, сколько вы тратите по разным категориям.Наличие бюджета важно по двум причинам. Во-первых, это помогает жить по средствам. Во-вторых, наличие бюджета позволяет лучше подготовиться к изменениям в будущем.

Давайте поговорим о жизни по средствам. В идеале каждый доллар вашего дохода должен учитываться в ежемесячном бюджете. Это может показаться живым от зарплаты к зарплате, и в некотором смысле так оно и есть. Но это хорошая жизнь от зарплаты до зарплаты.

Вы «платите себе», увеличивая свой чрезвычайный фонд и инвестируя средства для выхода на пенсию, вы оплачиваете свои счета (включая любые долги, которые у вас есть), а затем можете потратить то, что осталось.Наличие бюджета, который вы регулярно пересматриваете, поможет вам оценить, куда идут ваши деньги и насколько вы близки к достижению своих целей.

Составление бюджета для вашего будущего

Когда у вас будет работоспособный бюджет, вы увидите, насколько он может быть полезен для подготовки к будущему. Во-первых, у вас будет резервный фонд и пенсионные накопления. Во-вторых, при необходимости вы сможете выделить место в своем бюджете. Допустим, вы знаете, что тратите приличную сумму на еду вне дома, путешествия или одежду.Если это в пределах вашего бюджета, вы оплатили свои счета и заплатили сами, дерзайте.

А что, если что-то изменится в будущем? Допустим, вы хотите устроиться на работу своей мечты, за которую платят меньше, чем вы зарабатываете сейчас, или вы хотите переехать в город с более высокой стоимостью жизни. Вы можете взглянуть на свой бюджет и понять, что можно урезать. Возможно, вы захотите сократить некоторые несущественные расходы, если это позволит вам достичь другой цели. Вы не будете знать, сколько вы можете себе позволить сократить из своего бюджета, если у вас его совсем нет.

Планировщик бюджета

Одна из популярных стратегий, которую компании и частные лица могут использовать для начала работы, — это создание бюджета с нулевой базой. С нулевым бюджетом все на столе, и у вас не должно быть ничего лишнего. Начните с отслеживания того, что вы тратите за месяц. Да, и следите за своим ежемесячным доходом или сколько денег вы приносите домой каждый месяц.

С нулевым бюджетом все на столе, и у вас не должно быть ничего лишнего. Начните с отслеживания того, что вы тратите за месяц. Да, и следите за своим ежемесячным доходом или сколько денег вы приносите домой каждый месяц.

Вы тратите больше, чем зарабатываете? Вам нужно сократить свои расходы. Вы зарабатываете больше, чем тратите? Вы могли позволить себе больше тратить на сбережения и инвестиции.

Поскольку расходы меняются от месяца к месяцу, некоторые заядлые приверженцы бюджета будут составлять новый план расходов каждый месяц. Например, вы можете потратить деньги на подарки в декабре и на путешествия летом. Другие усредняют стоимость всех подарков и путевых расходов за год и делят ее на 12 месяцев.

Вот основные категории расходов, которые вы, вероятно, захотите включить в свой бюджет:

Присмотр за детьми

Если у вас есть пакет удовольствий (или несколько) в зависимости от вас, ваш бюджет должен будет учесть этот факт.Ваши расходы по уходу за ребенком будут зависеть от ваших обстоятельств. Ваш партнер или родственник остается дома с вашими детьми или вы платите кому-то за то, чтобы они заботились о ваших детях? Вы выбираете государственную или частную школу? Калькулятор бюджета SmartAsset показывает средние расходы на уход за детьми для таких, как вы, в вашем районе.

Ваш партнер или родственник остается дома с вашими детьми или вы платите кому-то за то, чтобы они заботились о ваших детях? Вы выбираете государственную или частную школу? Калькулятор бюджета SmartAsset показывает средние расходы на уход за детьми для таких, как вы, в вашем районе.

Медицинский

Возможно, вы слышали, что медицинские расходы в этой стране растут. Независимо от того, помогает ли ваш работодатель покрывать ваши взносы по медицинскому страхованию или вы покрываете эти расходы самостоятельно, вы, вероятно, не проживете и года, чтобы не понести некоторые медицинские расходы.Даже относительно низкая франшиза может съесть ваш бюджет. Вот почему неплохо запланировать определенную сумму медицинских расходов в своем бюджете.

Жилой

Средняя арендная плата в Америке в настоящее время составляет 30,2% от среднего дохода в Америке. Это означает, что миллионы людей уже обременены арендной платой (они тратят на аренду более 30% своего дохода) или находятся на грани обременения. Наш калькулятор бюджета показывает разбивку бюджетов таких же людей, как вы, которые живут там, где вы живете.Если этот процент превышает 30%, это говорит вам о том, что ваши соседи изо всех сил пытаются справиться с расходами на жилье. Если вы домовладелец, ваши расходы на жилье также будут включать ипотеку и ремонт дома.

Наш калькулятор бюджета показывает разбивку бюджетов таких же людей, как вы, которые живут там, где вы живете.Если этот процент превышает 30%, это говорит вам о том, что ваши соседи изо всех сил пытаются справиться с расходами на жилье. Если вы домовладелец, ваши расходы на жилье также будут включать ипотеку и ремонт дома.

Еда

Фото: © iStock / monkeybusinessimages

американцев тратят на еду меньшую часть своих доходов, чем в предыдущие десятилетия. По данным Министерства сельского хозяйства США, доля дохода среднего американца, приходящаяся на еду, снизилась с 17.От 5% в 1960 году до примерно 10% сейчас. Мы также тратим на еду меньше, чем люди в других развитых странах.

Между Food Network, фотографиями еды в социальных сетях и популярностью термина «гурман» может показаться, что мы стали более одержимы едой, но на самом деле мы тратим меньшую часть каждой зарплаты на продукты питания. В то же время мы тратим больше денег на еду вне дома, что (как мы знаем) может сказаться на бюджете человека.

Транспорт

Только каждый 20-й американец добирается до работы на общественном транспорте.Некоторые ходят пешком или на велосипеде, но большинство из нас берут машину. Это означает оплату ремонта, автостраховки и бензина. В зависимости от того, где вы живете, вам, возможно, также придется платить за проезд и парковку.

Транспорт — проблема бюджета для многих американцев, потому что это так тесно связано с обеспечением занятости. Если у вас ненадежный автомобиль, вы, вероятно, не сможете быть надежным сотрудником, а это значит, что ваше положение менее надежно. Неожиданные расходы на машину — одна из основных причин, по которой так важно иметь резервный фонд на случай чрезвычайных ситуаций.

Другое

Даже самые бережливые из нас тратят деньги на разные вещи. Основные расходы в этой категории включают зубную пасту и мыло, одежду, стирку и школьные принадлежности для детей. Если в вашем бюджете больше места для маневра, вы можете выделить средства на другие расходы, такие как развлечения и подарки, поездки или питание вне дома.

Экономия

Наш пенсионный калькулятор поможет вам подсчитать, сколько вам следует откладывать на пенсию каждый месяц.С другой стороны, калькулятор бюджета SmartAsset подскажет, сколько в среднем экономит человек, подобный вам, в вашем районе. Если вы экономите более высокий процент, чем ваши местные коллеги, не останавливайтесь сейчас. Нормы сбережений в Америке общеизвестно низкие. Наш калькулятор сбережений может показать вам, как ваши сбережения будут расти, и позволит вам увидеть, как процентная ставка ваших счетов повлияет на это.

Налоги

Фото: © iStock / Onzeg

Само собой разумеется, что налоги съедают вашу заработную плату и ограничивают размер вашего бюджета.Если вы являетесь постоянным сотрудником, ваши налоги, скорее всего, удерживаются с каждой зарплаты. Это может показаться обломом, но на самом деле может облегчить вам составление бюджета. Если вы фрилансер или подрядчик, важно ежемесячно составлять бюджет для ваших налоговых платежей, чтобы вы не получали огромные счета во время уплаты налогов, которые вы не готовы платить.

Итог

Нам всем нравится видеть, как наши финансы сравниваются с другими людьми в аналогичных обстоятельствах. Калькулятор бюджета — отличный справочник для тех, кто хочет получить такую подробную информацию.В конечном счете, составление бюджета, который работает на вас, будет означать тщательный анализ ваших расходов и доходов.

Вам нужно сократить свои расходы? Заработать немного подработки? То, как вы распределяете деньги, будет зависеть от ваших приоритетов и от того, на какие компромиссы вы готовы пойти. Просто не забывайте платить по счетам и платить себе. Ваш 401 (k) не будет финансировать сам себя!

Расчет ежемесячного дохода и расходов

Почему важно составление бюджета

Даже когда в 2018 году национальная экономика переживала один из самых продолжительных периодов роста, исследование Bankrate показало, что почти две трети американцев ограничивали свои расходы каждый месяц.А учитывая, что экономические условия быстро меняются, это число, вероятно, будет только расти.

Застой в доходах, растущее долговое бремя и рост расходов на жилье и медицинское обслуживание являются одними из причин, по которым многие американцы в последние годы стремились затянуть свои финансовые пояса, независимо от того, что говорят данные по ВВП и занятости. Но так же, как трудно похудеть, когда вы не знаете, сколько калорий вы потребляете, так же трудно избавиться от лишних расходов и привести свои финансы в форму без бюджета, чтобы пролить свет на то, где ваши деньги. в настоящее время идет.

Вот лишь несколько причин, по которым создание семейного бюджета является мудрым решением, независимо от вашего финансового положения:

- Простой и эффективный способ управления или предотвращения долгов: Причина, по которой миллионы американцев обременены огромными выплатами процентов по счетам кредитных карт, заключается в том, что они просто тратят каждый месяц больше, чем приносят, и, следовательно, они не могут погашать остатки на карте. Основной принцип составления бюджета — следить за тем, чтобы ваши ежемесячные расходы не превышали ваш располагаемый доход.

- Помогает в достижении краткосрочных и долгосрочных целей: Допустим, вы хотите сэкономить деньги на первоначальный взнос за автомобиль в следующем году или дом через пять лет, или что вы хотите провести свои золотые годы с комфортом, строя до пенсионного яйца. Бюджет играет важную роль в определении того, какую часть вашего дохода вам нужно откладывать каждый месяц для достижения этих целей и как соответствующим образом распределять эти деньги. Бюджет — это способ заставить вас пойти на жертвы — будь то сокращение латте в Starbucks или обедов в ресторанах, сокращение дорогих отпусков, выбор более дешевого пакета кабельного телевидения или удержание стареющей машины еще на несколько лет.Бюджет — это также способ помочь вам предвидеть такие расходы, как расходы на машину, коммунальные услуги или телефонные счета.