Журнал «Семейный бюджет» — новый проект Издательского дома «Бюджет»

ИД «Бюджет» выпустил новый проект – Журнал «Семейный бюджет», пилотный номер которого вышел еще в июне 2006 года.С сентября 2006 года «Семейный бюджет» выходит ежемесячно.

Журнал посвящен семейным делам и деньгам и содержит практические советы и мнения экспертов по рациональному использованию семейных ресурсов.

Название: «Семейный бюджет»

Дата запуска: июнь 2006

День выхода свежего номера: 09.10.2006

Периодичность: ежемесячный

Цветность: полноцветный

Количество страниц: 64

Главный редактор: Инна Седова

Генеральный директор: Валерий Дзогоев

Тираж: 52 000 экз.

Распространение: в киосках сетей «Метрополитеновец», «Декалог», «Центропечать»; в гостиницах «Арарат Парк Хаятт», «АРТ Отель», «Балчуг Кемпински», «Ренессанс Отель», в супермаркете «Калинка Стокманн», в сети супермаркетов «Азбука вкуса», в сети книжных магазинов «Букбери», в гольф-клубе «Нахабино», в аэропортах «Шереметьего – 1» и «Шереметьего – 2», а также на бортах авиакомпании «Сибирь», в клиниках «Семейная», «Счастливая семья» , спортивных центрах, салонах красоты, аптеках и других оздоровительных учреждениях города.

Рубрикатор

Кошелек

Основная рубрика журнала, из которой вы узнаете о разнообразных кредитных продуктах, платежных системах, представленных на российском рынке, налогах и налоговых льготах, о том, как можно научиться планировать семейный бюджет, и не только сохранять, но и приумножать свои сбережения

Научись быть богатым

Аналитические статьи и интервью с ведущими финансовыми экспертами помогут вам разобраться в том, куда и почему выгоднее вкладывать деньги, как инвестировать их с максимальной выгодой и минимальным риском

Вы решили купить машину, домашний кинотеатр, фотоаппарат или мобильный телефон, и не знаете, как выбрать то, что нужно именно вам? Рубрика «Делаем покупки» поможет определиться, и подобрать именно то, что будет действительно полезно для вашей семьи

Домашний очаг

Как оформить квартиру в собственность? Как получить разрешение на строительство жилья? Как обустроить свой дом? Как правильно сделать перепланировку, ремонт? Наши читатели знают ответы на эти и другие вопросы, связанные с личной недвижимостью

Дела житейские

Здесь вы узнаете, как можно оригинально отметить день рождения или организовать свадьбу, устроить семейный пикник или детский праздник.

Образование

Хорошее образование – залог будущего успеха ваших детей… С помощью этой рубрики вы сможете найти для них детский сад, школу, лицей, вуз, подобрать для себя и своего ребенка специальные курсы или тренинги. Узнаете и о том, как можно самостоятельно научить детей финансовой грамотности

Будем здоровы!

Здоровье за деньги не купишь, но с их помощью можно укрепить его – вся информация о частных клиниках, салонах красоты, платных медицинских услугах, фитнесс-центрах для вас и спортивных кружках для ваших детей. Все то, что вы хотели знать о здоровом образе жизни

Юридические тонкости, налоги, страховые программы – задайте свой вопрос и получите квалифицированный ответ профессионала по любой из предложенных тем

Приятного отдыха!

Рубрика для тех, кто еще не знает, как провести выходные или отпуск, не определился, куда отправить детей на каникулы, и очень не хочет пожалеть о зря потраченном свободном времени

Семья номера

Каждый номер – интересное интервью с известной семьей.

Лаборатория качества

Сравнительная независимая экспертиза товаров и услуг, предлагаемых на рынке, и проверенных нами на личном опыте, поможет вам сделать правильный выбор

Семейная шкатулка

Все пользуются деньгами, но мало кто знает об истории их возникновения и распространения. Если вы хотите узнать об интересных фактах, приметах, происшествиях, связанных с деньгами – читайте «Семейную шкатулку»

Все возможно

«Его пример – другим наука» – писал классик. В этой рубрике мы рассказываем о людях, которые, начав с нуля, добились впечатляющих успехов.

Справка об ИД и руководстве:

Издательский дом «Бюджет» выпускает узкоспециализированные журналы «Бюджет» и «Бюджетный учет» для госслужащих высшего звена и бухгалтеров государственных учреждений, а также специализируется на книгоиздательской деятельности по вопросам экономики, юриспруденции и финансов. Проекты — «Кто есть кто», «Юридический атлас России».

Проекты — «Кто есть кто», «Юридический атлас России».

Генеральный директор ООО «Бюджет плюс»

Валерий Дмитриевич Дзгоев.

Родился 18 августа 1950 года.

В медиаотрасли — с 2001 года, в качестве генерального директора издательского дома «Бюджет».

Ранее: министр финансов республики Северная Осетия-Алания.

Как правильно вести семейный бюджет

Составление и правильное ведение семейного бюджета — экономический фундамент молодой семьи. Бюджет представляет собой сводный перечень доходов и расходов за определенный период, обычно за месяц. Несколько подсказок о правильном распределении семейных финансов.

Как вести семейный бюджет?

Приняв решение начать совместную жизнь, многие предпочитают оставить решение финансовых вопросов на потом. А ведь двум взрослым людям пора задуматься о том, каким образом они будут вести семейное хозяйство, оплачивать различные счета и откладывать некоторую сумму на общие цели.

Это легко только на первый взгляд. На самом деле распределение семейного бюджета является основной причиной возникновения семейных конфликтов. Давайте разберемся, как правильно вести семейный бюджет и избежать ссор с любимым человеком.

Если одному из супругов нужно содержать другого, то никаких проблем возникнуть не должно. Как правило, деньгами распоряжается только тот, кто их зарабатывает. Второй супруг может быть своеобразным «наемным бухгалтером». Он может следить за соблюдением бюджета и принимать какие-либо решения только в сопровождении со своим партнером по браку.

Если же бизнесом занимаются оба супруга, то ситуация заметно усложняется. Кому нужно оплачивать коммунальные расходы и бытовую технику? Как сделать семейный бюджет наиболее справедливым? Существуют три модели, по которым строится семейный бюджет: независимая, солидарная и совместная. Рассмотрим их поподробнее.

Независимая модель

Каждый из членов семьи вправе распоряжаться заработанными деньгами так, как он этого захочет. Такая модель придется по душе тем, у кого доход приблизительно равноценен, кто ценит независимость или только собирается вступить в брак. Если нужно покрыть общие расходы, то семейная пара может «скинуться» на эти самые нужды. Но поскольку это происходит лишь по сложившимся обстоятельствам, а не систематически, то зачастую общие расходы покрывает тот из супругов, у которого есть деньги в данный момент.

Как следствие, приходится сталкиваться с обидами. Чтобы избежать семейных конфликтов, необходимо сесть «за стол переговоров», посчитать, какая сумма денег уходит каждый месяц, и разделить ее напополам. Такие же действия надо проделать и с крупными покупками. При этом платить должен тот, у кого есть деньги в данный момент. Однако, стоит учесть, что у второго партнера возникает некая «задолженность», которую он должен погасить при первой же возможности, к примеру, совершив следующий платеж за двоих.

Солидарная модель

Каждому члену семьи необходимо составить план расходов на каждый месяц и совместно их покрывать. Однако со временем может произойти так, что одного из супругов повысят в должности и его доход значительно увеличится. В этом случае, ему стоит отчислять на совместные расходы больше, чем его партнер. К примеру, если муж зарабатывает в 1,5 раза больше жены, то и на семейные расходы он должен тратить в 1,5 раза больше, чем она.

Однако со временем может произойти так, что одного из супругов повысят в должности и его доход значительно увеличится. В этом случае, ему стоит отчислять на совместные расходы больше, чем его партнер. К примеру, если муж зарабатывает в 1,5 раза больше жены, то и на семейные расходы он должен тратить в 1,5 раза больше, чем она.

Применяя такую систему, все члены семьи почувствуют себя не только причастными к формированию семейного бюджета, но и, в некоторой степени, финансово независимыми людьми. Кстати, исходя из принципов солидарности, можно откладывать некоторую сумму денег на крупную покупку или на рождение ребенка. Это позволит подготовиться к взрослой и ответственной жизни.

Совместная модель

По мнению большинства молодых семей, это самая привлекательная модель. Все довольно просто: доходы супругов складываются в одну большую кучу, после чего принимается совместное решение об их трате. Важно иметь ввиду, что такая модель подразумевает остаток свободных средств у всей семьи, а не у отдельного ее члена, которые можно откладывать на дорогостоящую покупку, инвестирование или формирование резервного фонда. То есть фактически такой подход является более продуктивным, нежели ведение семейного бюджета, основываясь на потребностях, а не возможностях семьи.

То есть фактически такой подход является более продуктивным, нежели ведение семейного бюджета, основываясь на потребностях, а не возможностях семьи.

Однако у совместного семейного бюджета имеются и свои недостатки. Конечно, лучше всего, если в семье будет общим все, особенно деньги. Но со временем необходимость согласовывать со второй половинкой каждую покупку может сильно напрягать.

А потом может выясниться, что один из супругов прячет деньги от другого и отдает в семейный бюджет не всю зарплату. Часть денег будет уходить на личные развлечения, в то время как второй супруг ничего такого себе не позволяет. Не стоит забывать о том, что совместный семейный бюджет не подразумевает полного отречения от финансовой независимости.

Ведь, какая бы ни была семейная пара, у каждого человека имеются свои маленькие желания, которые хочется исполнить без участия партнера по браку. Если человека лишить личных денег, то он теряет возможность получить привычные для него удовольствия, а также удивить своего партнера приятным подарком, букетом цветов, украшением или каким-то другим сюрпризом.

Таким образом, решением данной проблемы может стать закладывание в семейный бюджет еще одной статьи расходов – на личные нужды. Т.е. в каждой семье должна быть часть денег, которой можно будет распоряжаться по личному усмотрению. Лучше всего, если личные расходы не будут превышать 20-30% всего семейного бюджета. В этом случае его эффективность заметно повысится. Но все зависит от уровня доходов и желания семейной пары.

Ошибки при ведении семейного бюджета

Рассмотрим распространенные ошибки, которые допускаются семейными парами при ведении семейного бюджета:

- Мнение о том, что беседы о деньгах – занятие не из достойных. Если финансовые проблемы оставить без обсуждения, то в результате семейная пара распадется или обанкротится;

- Решать проблемы нужно по мере их возникновения. Лучше всего, строить планы на распределение семейного бюджета как минимум на месяц. В противном случае может возникнуть нехватка денег для совершения обязательных платежей: коммунальные услуги, счета за телефон или погашение кредита;

- Отсутствие семейного «казначея».

Кто-то должен следить за выполнением семейного бюджета. В противном случае план, который был составлен очень рационально, рискует остаться невыполненным;

Кто-то должен следить за выполнением семейного бюджета. В противном случае план, который был составлен очень рационально, рискует остаться невыполненным; - В семье все финансовые решения должен принимать один человек. Даже если зарплата одного из супругов в несколько раз больше, чем у другого, то он не имеет права распоряжаться деньгами в одиночку. Всегда и во всем нужно советоваться с другим супругом;

- Не нужно откладывать деньги на личные расходы. Если следовать такому принципу, то даже самые крепкие отношения разрушатся в скором времени. Согласитесь, что очень неловко и даже унизительно просить у мужа деньги на новую сумочку или у жены на бутылку пива;

- Оформление всего имущества на одного члена семьи. Будет лучше, если капитал будет равномерно распределен между мужем и женой. В этом случае они оба будут чувствовать себя под надежной защитой и уверенными в завтрашнем дне;

- Скрывать настоящий размер зарплаты от супруга. Все тайное рано или поздно становится явным.

А когда тайна будет раскрыта, от доверия в семье не останется и следа.

А когда тайна будет раскрыта, от доверия в семье не останется и следа.

© Сергей Чашенков, BBF.RU

Как организовать семейный бюджет, если у вас ипотека — Ипотека

Чаще всего слово «ипотека» несет на себе не столько финансовый груз, сколько психологический. Кажется, что жить по-старому уже нельзя, а как по-новому — неизвестно. А неизвестность всегда пугает.

Все совсем не так. Вам стоит лишь проанализировать и немного скорректировать свои «финансовые привычки» — страхи исчезнут, чувство стабильности вернется, а радость от покупки собственного жилья останется навсегда.

Оцените свой ежемесячный доход до подачи заявки на ипотеку

Позаботиться о планировании своего бюджета нужно не после, а до покупки недвижимости в ипотеку. От этого зависит и то, одобрят вам ипотечный кредит или нет, и ваше качество жизни после получения ипотеки.

Ведь помимо оплаты кредита, вам необходимы средства на питание, оплату ЖКХ, содержание неработающих членов семьи, налоги и т. д.

д.

Быстро рассчитать платеж по ипотеке можно на калькуляторе

ДомКлик

Если вы понимаете, что выплата ипотечного кредита будет вам в сильную тягость, есть вариант пересмотреть параметры кредита: посмотреть жилье подешевле, уменьшить запрашиваемую сумму, увеличить размер первоначального взноса или срок самой ипотеки — чем больше срок, тем меньше размер ежемесячного платежа.

Полезные советы и рекомендации читайте в статье «Как накопить на первоначальный взнос по ипотеке»

Поймите, зачем вам это нужно

Осознанность — ключ к эффективности во всем. При формально-дежурном подходе вы только потеряете время на ежедневное заполнение бесконечных граф. Планирование семейного бюджета — дело индивидуальное. Четко определите для себя: зачем вам это надо.

Досрочно погасить ипотеку, продолжить вести привычный образ жизни или что-то еще? Только так это принесет пользу, а не превратится в нудную и бестолковую «повинность».

Строго фиксируйте свои доходы и расходы

Для этого существует масса удобных онлайн-сервисов. Кто-то привык заполнять таблички в Exel, кому-то вообще проще вести записи в отдельных блокнотах от руки. Поначалу это может показаться утомительным занятием, но очень скоро станет «автоматическим» действием, которое в перспективе только облегчит вам жизнь.

Анализируйте и планируйте

Механическая фиксация доходов/расходов абсолютно бесполезна без дальнейшего анализа. Это только первый подготовительный шаг, отвечающий на вопрос «что мы имеем». На вопрос «как оптимизировать» поможет ответить только анализ с последующим планированием.

Не «консервируйте» процесс, адаптируйте его. Планирование семейного бюджета — это постоянная динамика: у вас могут появиться дополнительные источники дохода, интересные инвестиционные предложения, родиться ребенок и многое другое. Будьте гибкими, ведь планирование — это еще и творчество.

Планирование семейного бюджета — это постоянная динамика: у вас могут появиться дополнительные источники дохода, интересные инвестиционные предложения, родиться ребенок и многое другое. Будьте гибкими, ведь планирование — это еще и творчество.

Помните о редких, но регулярных расходах

Если у вас страховка за автомобиль или ежегодная плата по ипотечной страховке, не откладывайте это «на потом». Делите сумму выплаты на количество месяцев от одной до другой, и стабильно откладывайте каждый месяц деньги на покрытие этой статьи расходов.

Ставьте краткосрочные и долгосрочные цели

Если у вас нет цели, то и путь теряет смысл. Копить просто так — это не работает. Если вы ставите в конце определенную цель, например, «досрочно выплатить ипотеку к определенному сроку», то попробуйте разбить процесс на этапы в виде краткосрочных задач: «сэкономить в месяц определенную сумму» и т.д.

Откройте сберегательный счет

А лучше, следуя правилу «не храните все яйца в одной корзине», не один. Это может быть депозитный счет, с которого невозможно снять наличные в любой момент. Попробуйте откладывать 10% от суммы вашего ежемесячного дохода. Только делать это нужно сразу же после поступления денег, иначе к концу месяца может случиться, что откладывать будет нечего.

Это может быть депозитный счет, с которого невозможно снять наличные в любой момент. Попробуйте откладывать 10% от суммы вашего ежемесячного дохода. Только делать это нужно сразу же после поступления денег, иначе к концу месяца может случиться, что откладывать будет нечего.

Введите правило в привычку, и очень скоро вы перестанете рассчитывать на эти деньги в режиме «повседневной жизни». Осознание, что у вас при любой форс-мажорной ситуации есть «финансовый парашют» позволит с большим оптимизмом и спокойствием смотреть в будущее.

Рекомендации по решению форс-мажорных ситуаций читайте в статье «Не могу платить по ипотеке. Что делать?»

Не забывайте вовремя оплачивать счета

Да, звучит банально, но происходит часто. Если у вас есть дополнительные кредиты, распечатайте графики и повесьте их на видное место, ставьте «напоминалки» в мобильном телефоне. То же самое касается оплаты коммунальных счетов и т.д. Забудете заплатить вовремя — потом придется платить больше. Соответственно, и денег на текущие расходы останется меньше.

Соответственно, и денег на текущие расходы останется меньше.

Старайтесь планировать ежедневный бюджет

Вычтите из ежемесячного бюджета основные, крупные статьи расходов (налоги, еда, транспорт, сберегательные счета, кредиты и т.д.), остаток поделите на количество дней в месяц. Итог — то, что вы можете произвольно тратить в день. Сегодня — вышли за пределы суммы, завтра — постарайтесь быть экономнее.

Планируйте крупные траты

Импульсивные траты, конечно, допустимы, но это не должно касаться крупных сумм. Имея в запасе время, всегда можно сравнить предложения, оценить их плюсы и минусы, найти наиболее выгодные варианты. К тому же, первый импульс «хочу» может быстро пройти, и вы поймете, что эта вещь вам абсолютно не нужна.

Разумно разделяйте «потребности» и «желания»

Потребности — это необходимость. Не экономьте на качестве еды, медицинских услугах — переплачивать за это придется в разы дороже. Желания — это то, что нас радует и облегчает нашу жизнь, например, покупка последней модели телефона или заказ пиццы на дом. Необходимости нет, но так приятно. Отказывать себе в их реализации ни в коем случае нельзя. Баловать себя не просто нужно, а необходимо.

Необходимости нет, но так приятно. Отказывать себе в их реализации ни в коем случае нельзя. Баловать себя не просто нужно, а необходимо.

Это ведь и дополнительная мотивация к повышению качества жизни, и психологический комфорт. Постоянно отказывая себе в ежедневных радостях, вы не сэкономите, а заработаете нервный срыв, хроническую усталость и депрессию.

Здесь также следует проявить осознанность и понять, что вас действительно радует и вдохновляет, а что — слепое следование моде и бесполезная трата денег: что в практическом, что в психологическом смысле. Нужно учиться жертвовать чем-то малым, особенно если на горизонте у вас глобальные цели.

Составляйте список покупок

Гарантированно, большой процент ваших покупок отправляется в мусорную корзину неиспользованным. Особенно это касается покупки еды. Отправляйтесь в супермаркет с готовым списком. Так вы потратите и меньше времени, и денег.

Следите за скидками

Можно завести отдельный почтовый ящик, на который вам будут приходить специальные предложения, промокоды и информация о скидках в магазинах. Также есть множество сервисов для мобильных телефонов, регулярно рассылающих актуальную информацию о наиболее выгодных и крупных скидках.

Также есть множество сервисов для мобильных телефонов, регулярно рассылающих актуальную информацию о наиболее выгодных и крупных скидках.

Сохраняйте чувство реальности

Не обещайте себе стать за месяц «суперменом» в планировании семейного бюджета, иначе горьких разочарований не избежать. Осваивайте искусство маленьких шагов и не бойтесь ошибок, их не совершают только те, кто ничего не делает. Главное — уметь на них учиться.

Сейчас читают

Банки повышаю ставки по ипотеке. Что делать?

Как купить квартиру если нет денег

Как рефинансировать ипотеку

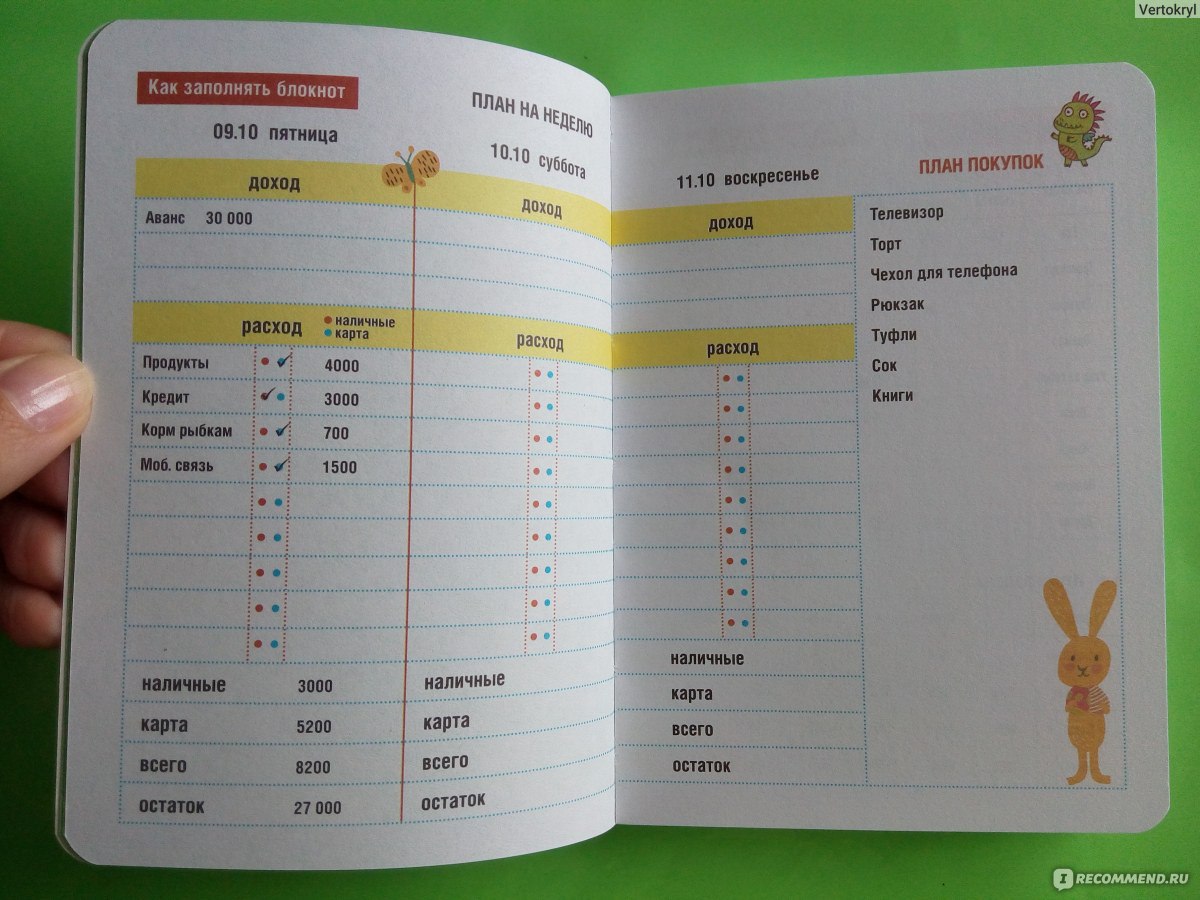

Японская система ведения бюджета Kakebo

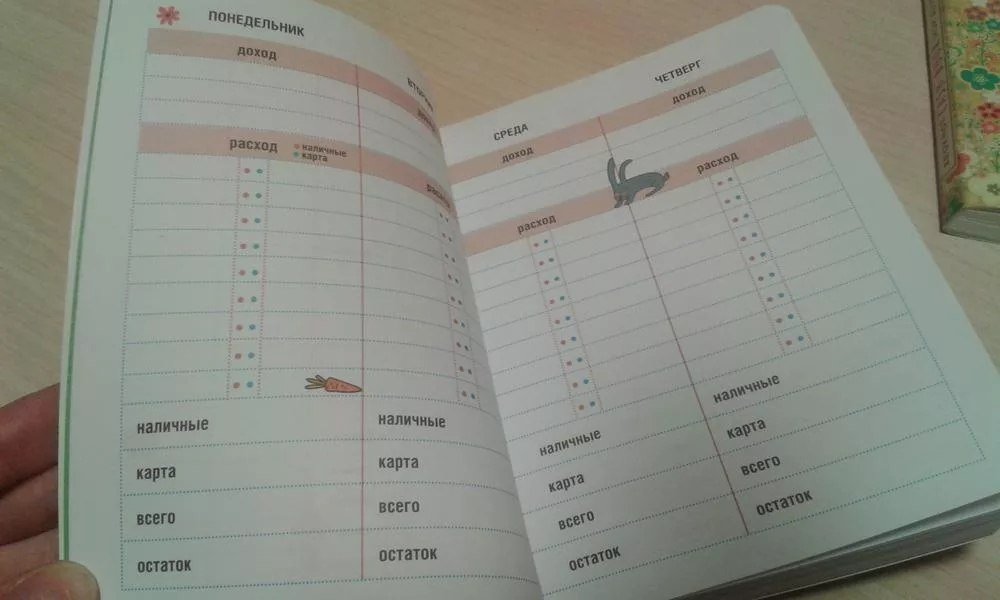

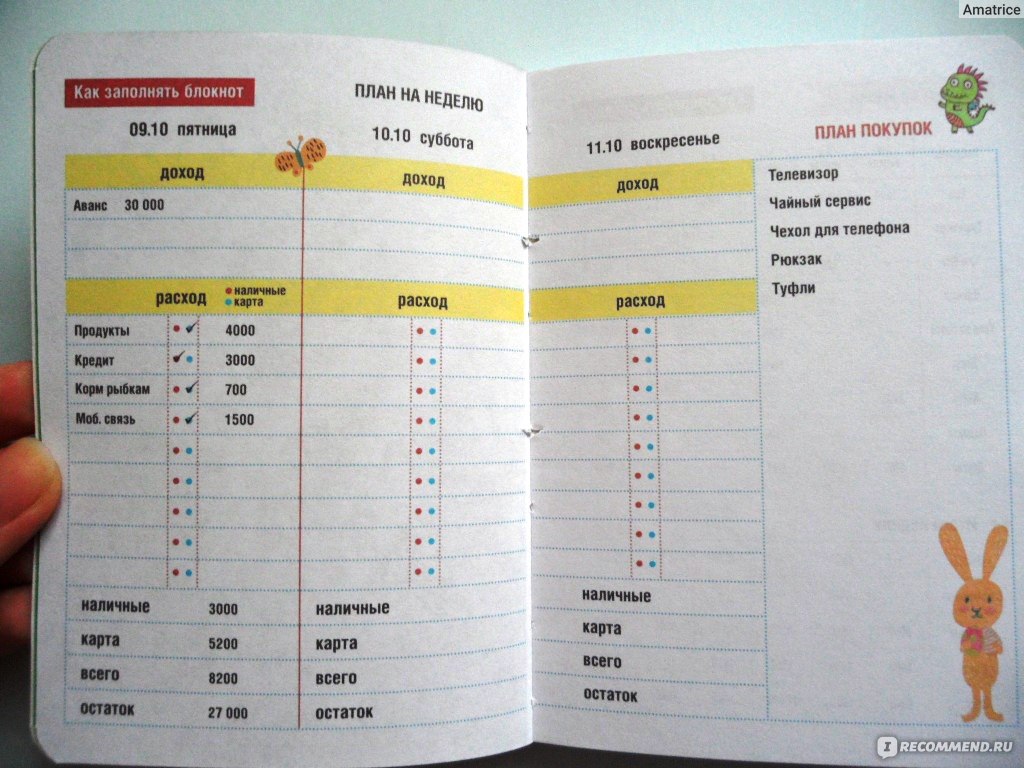

Kakebo основана на фиксации и контроле всех доходов и расходов. Система позволяет планировать бюджет и делать хоть небольшие, но регулярные накопления. Основные принципы системы заключаются в порядке и контроле: «я управляю деньгами и ничего не забываю», экономии: «я вижу, где могу снизить расходы», спокойствии: «я не думаю постоянно о том, что денег не хватит», самодисциплине и осознанности: «я привыкаю жить по средствам и копить».

Чтобы начать пользоваться данным методом, вам необходимо завести два блокнота: большой будет вмещать финансовые планы на месяц, маленький блокнот используется для записи всех расходов за день. Первый блокнот остается дома, второй всегда берется с собой. В большом блокноте нужно составить таблицу планирования бюджета на следующий месяц, в которой будет три обязательных элемента: план доходов на месяц, план расходов на месяц, план сбережений.

В плане доходов фиксируются все поступающие денежные средства за месяц, это заработная плата, доходы от аренды или продажи, возвращенные долги и т. п. Сначала расположите доходы, в которых вы точно уверены, например заработную плату. После этого в течение месяца добавляйте новые суммы: премии, денежные подарки. В плане расходов указываются обязательные, постоянно повторяющиеся расходы за месяц, такие как оплата по кредитам, взносы за аренду или ипотеку, коммунальные расходы, расходы на сотовую связь, проезд и Интернет. План сбережений состоит из суммы, которую вы планируете отложить за месяц. Далее необходимо сделать расчет суммы переменных затрат на месяц. Из суммы всех доходов вычитается сумма всех расходов и сумма запланированных сбережений.

План сбережений состоит из суммы, которую вы планируете отложить за месяц. Далее необходимо сделать расчет суммы переменных затрат на месяц. Из суммы всех доходов вычитается сумма всех расходов и сумма запланированных сбережений.

Переменные затраты = Сумма доходов – Сумма расходов – Сумма сбережений

Переменные затраты на месяц делятся на четыре группы:

Бытовые расходы

Примеры: расходы на питание или продукты, одежду, обувь, бытовую химию, различные мелочи для дома.

Культурные и образовательные расходы

Примеры: походы в кино, музеи, на выставки и концерты, покупка книг, тренинга, вебинаров; курсов.

Расходы на отдых и развлечения

Примеры: походы в рестораны, кафе и клубы, поездки.

Непредвиденные расходы

Примеры: расходы на лечение, ремонт, помощь близким.

Все эти затраты заранее нужно распределить в процентном соотношении, исходя из 100%. Бытовые расходы обычно занимают наибольшую долю. Доля остальных затрат постоянно варьируется, но именно их легче всего контролировать и снижать.

Бытовые расходы обычно занимают наибольшую долю. Доля остальных затрат постоянно варьируется, но именно их легче всего контролировать и снижать.

В конце месяца все траты из блокнота суммируются, распределяются на доли и вычисляется общий итог. Таким образом, вы понимаете, сколько денег тратится каждый месяц и в каких пропорциях, сколько денег из запланированной суммы вам удается отложить и какие статьи расходов требуют пересмотра.

Открытая лекция по теме «Ведение личного (семейного) бюджета» состоится в КК ИПК 15 февраля 2020 года

Региональный центр финансовой грамотности КК ИПК в рамках работы просветительской площадки «Культура финансовой грамотности – людям» 15 февраля 2020 года проводит открытую лекцию по теме «Ведение личного (семейного) бюджета».

Многие из нас не вполне себе представляют, как вести личный (семейный бюджет), зачем это нужно, какие выгоды можно получить, как вести учет доходов и расходов, какие подходы могут быть по планированию доходов и расходов и т. д.

д.

Цель лекции – показать, с чего начать ведение бюджета и как это начать делать.

В рамках лекции будут рассмотрены следующие ключевые вопросы:

• Зачем вести бюджет?

• Какую программу выбрать для учета личных финансов?

• Как планировать доходы и расходы?

• Какие возможности открываются при ведении личного бюджета и как можно оптимизировать основные параметры бюджета?

• Основные типы финансового поведения.

• Практическое применение в жизни, примеры.

Ведущий лекции – Быченков Александр Владимирович, консультант-методист по финансовой грамотности для взрослых (Финансовый университет при Правительстве Российской Федерации).

Лекция состоится в 11.00 в здании КК ИПК по адресу: г. Красноярск, пр. Мира,76, ауд. 2-08.

Продолжительность лекции: 1 час.

Участие в лекции осуществляется на бесплатной основе, сертификат по окончании обучения не выдается.

Для участия в мероприятии обязательна электронная регистрация.

Если Вы не сможете посетить лекцию, просим уведомить нас за 2 дня до назначенной даты.

По организационным вопросам следует обращаться к Красиковой Яне Вячеславне по тел.: 8-950-432-49-39; адресу электронной почты: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript..

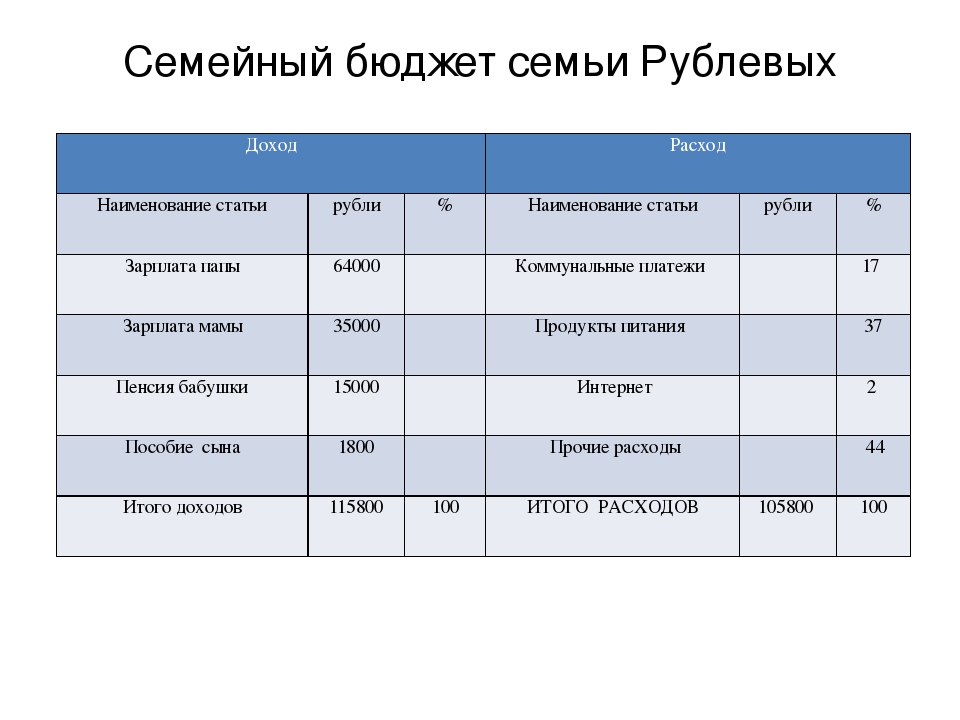

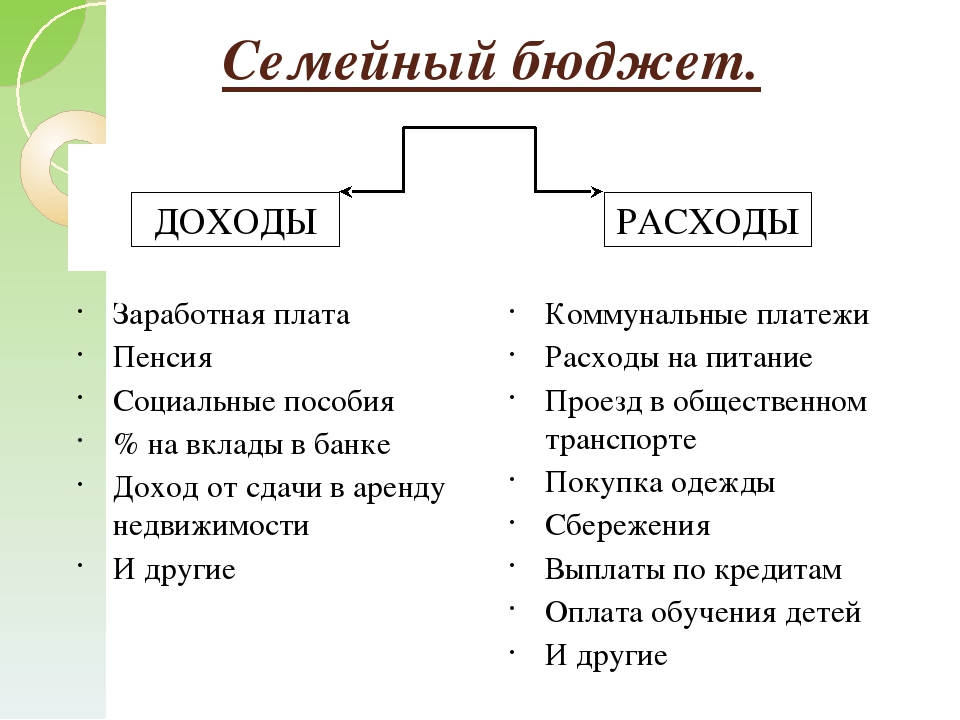

Семейный бюджет

Семейная экономика

Определение 1

Дословно само слово «экономика» с древнегреческого переводится как «искусство ведения домохозяйства». Это можно объяснить тем, что первоначально экономика являлась, так сказать, семейным делом, то есть, осуществляла функции регулирования доходов и расходов домашнего хозяйства. Конечно же, в дальнейшем данный термин стали активно использовать для обозначения гораздо более широкой сферы деятельности.

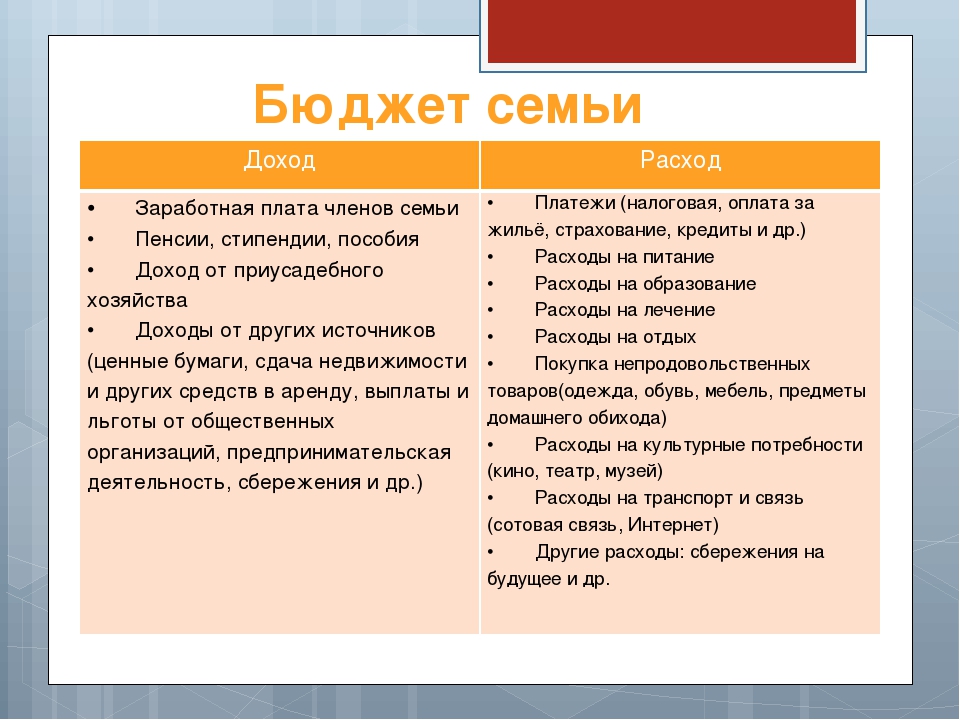

Ни для кого не секрет, что бюджет является важнейшим компонентом семейного благополучия. Семейный бюджет определяет возможности расходования средств и диктует стиль жизни. Любой бюджет, в том числе и семейный подразумевает наличие по крайней мере двух основных статей: доходы и расходы. Чтобы у семьи не возникало финансовых трудностей, необходимо рационально расходовать средства и не допускать того, чтобы расходы превышали доходы.

Семейный бюджет определяет возможности расходования средств и диктует стиль жизни. Любой бюджет, в том числе и семейный подразумевает наличие по крайней мере двух основных статей: доходы и расходы. Чтобы у семьи не возникало финансовых трудностей, необходимо рационально расходовать средства и не допускать того, чтобы расходы превышали доходы.

Как известно, потребности человека неограниченные и, при этом, непрерывно возрастают вместе с ростом доходов. Таким образом, стремясь удовлетворить потребности, следует всегда исходить из реальных доходов семьи, учитывать фактор стабильности поступлений в семейный бюджет, а также стараться не прибегать к заемным средствам (например, для покупки очередного телевизора или модного смартфона). Для непредвиденных трат желательно иметь своеобразную «подушку финансовой безопасности» в виде сбережений.

Особенное внимание следует обращать на разного рода мелкие траты. Не секрет, что у многих людей порой средства расходуются с просто молниеносной скоростью.

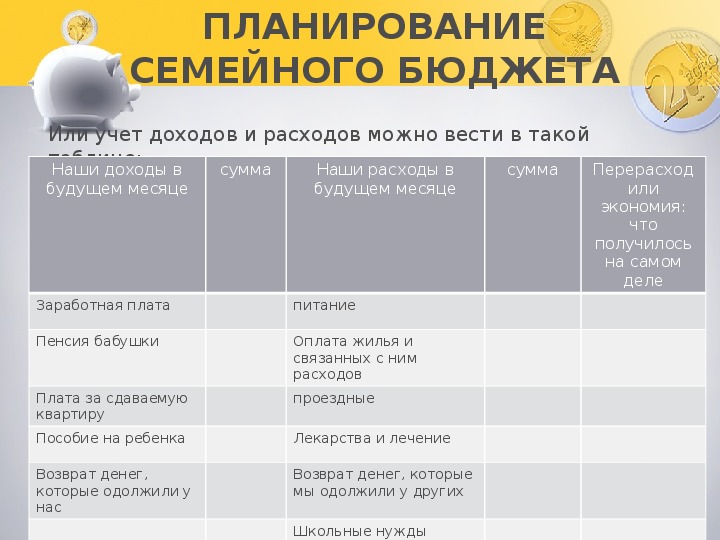

Учет и планирование

Для того, чтобы управление семейным бюджетом было максимально эффективным и упорядоченным, необходимо следовать 4 основным принципам — это:

- планирование

- учет

- организация

- контроль

Учет – это, пожалуй, первое, что следует освоить, взяв в руки «штурвал семейного корабля». В наши дни можно найти множество программных продуктов с интуитивно понятным интерфейсом, созданных для «домашней бухгалтерии».

Планирование подразумевает четкое представление о том, какие именно экономические блага следует приобретать в первую очередь, в какой последовательности, а также, от каких товаров и услуг можно и обойтись (или же отложить покупку на будущее).

Замечание 1

Таким образом, планируя семейный бюджет следует целесообразно расставлять приоритеты и классифицировать блага на категории:

- обязательные

- желательные

- дорогостоящие (включая товары долгосрочного пользования)

- необязательные

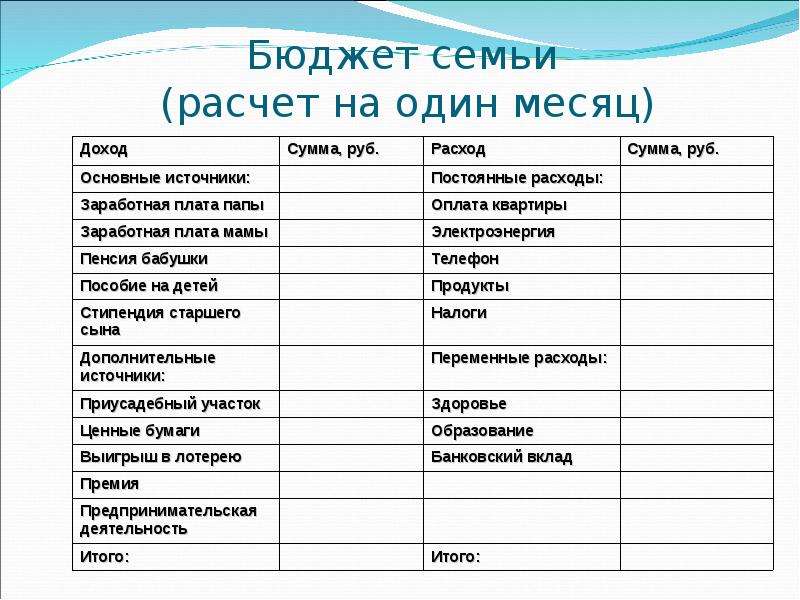

Основные статьи расходов семейного бюджета

Всю совокупность расходов бюджета семьи условно можно разделить на две основные категории: главные (первоочередные) и второстепенные. Первоочередные расходы, как правило включают расходы на питание, плату за коммунальные услуги и квартплату, интернет и телефон и т. д.

Первоочередные расходы, как правило включают расходы на питание, плату за коммунальные услуги и квартплату, интернет и телефон и т. д.

Питание — это, пожалуй, самая главная статья расходов бюджета любой, без исключения, семьи (ведь все знают, что человек не может жить без еды). На питание семи расходуют от 10 до 70 % своих общих доходов (в зависимости от экономического развития страны и равномерности распределения ВВП среди населения). Очень многое, конечно же, зависит и от гастрономических пристрастий той или иной конкретной семьи, от мастерства хозяйки, от наличия приусадебного участка и т. д.

Важной и, пожалуй, неотъемлемой в современных условиях статьей расходов являются средства гигиены и предметы ухода за телом.

Для многих семей (особенно проживающих в крупных городах) расходы на культурные мероприятия и досуг играют достаточно важную роль. Они подразумевают оплату билетов в театры, музеи, кинотеатры, покупку книг, фильмов, видеокурсов, компьютерных игр, аудиозаписей и т. д.

д.

Еще одна довольно важная и большая статья расходов – это «Разное», которая включает затраты на покупку подарков различных сувениров и безделушек, подарков, лекарств, канцтоваров, журналов, игрушек для детей и т. д. В данную категорию также можно отнести так называемые «карманные расходы»

Замечание 2

Нельзя не упомянуть такую важную статью расходов семейного бюджета, как покупка товаров долгосрочного пользования (например, бытовой техники, автомобилей, мотоциклов и т. д.) затраты на проведение отпуска. Подобного рода расходы целесообразно планировать заранее, а для их осуществления, для того чтобы не прибегать к потребительским кредитам, можно ежемесячно откладывать некоторую сумму (к примеру, на банковский депозит, срочный или до востребования).

Азбука финансов: как правильно спланировать семейный бюджет на месяц

Шаг первый: расписываем бюджет

Получив зарплату, можно сразу отправиться по магазинам и ночным клубам, а можно спланировать, как соотнести свои доходы с возможными расходами в течение месяца. Если здравый смысл все же восторжествовал, следует взять блокнот, файл Excel или скачать любую программу домашней бухгалтерии в Интернете и указать в графе «расходы» следующие цифры:

Если здравый смысл все же восторжествовал, следует взять блокнот, файл Excel или скачать любую программу домашней бухгалтерии в Интернете и указать в графе «расходы» следующие цифры:

1) размеры обязательных платежей на коммунальные услуги, самостоятельно уплачиваемых налогов, оплату кредита, страховок, контракта в вузе (если есть) и пр.;

2) примерные расходы на еду, развлечения и покупки на месяц;

3) возможный размер непредвиденных расходов (на случай болезни, увольнения или потери денег).

Идеально, если на все это уйдет до 40% полученных доходов. Но такое бывает крайне редко. Если расходы слишком велики и фактически приближаются к сумме полученной зарплаты, придется пойти на их сокращение. Самое простое, что советуют финансовые консультанты, «урезать» расходы на развлечения и необязательный шопинг, отложить зарубежные поездки, а также не одалживать деньги необязательным родственникам и знакомым.

Светлана Шневская, начальник кредитного департамента «Укринбанка»:

Прежде всего, нужно помнить, что банк, конечно, проверяет кредитоспособность заемщика, но целью этой процедуры является оценка возможности вернуть кредит с процентами, что не имеет ничего общего с составлением сбалансированного семейного бюджета. Чтобы банковский кредит был максимально комфортным, ежемесячные выплаты не должны превышать 30% общих доходов семьи за месяц, в идеале — не более 10%. Поскольку сумма ежемесячного платежа напрямую зависит от срока предоставления кредита, определив приемлемый размер ежемесячного взноса, можно выбрать необходимый срок кредитования. И, конечно же, планируя оформление кредита, следует учитывать только постоянные доходы. При таком подходе к планированию бюджета выплата кредита не будет обременительной.

Чтобы банковский кредит был максимально комфортным, ежемесячные выплаты не должны превышать 30% общих доходов семьи за месяц, в идеале — не более 10%. Поскольку сумма ежемесячного платежа напрямую зависит от срока предоставления кредита, определив приемлемый размер ежемесячного взноса, можно выбрать необходимый срок кредитования. И, конечно же, планируя оформление кредита, следует учитывать только постоянные доходы. При таком подходе к планированию бюджета выплата кредита не будет обременительной.

Шаг второй: гасим долги

Очень важно после получения зарплаты не медлить с погашением обязательных платежей. Ведь неоплата кредита или квартплаты может повлечь за собой штрафы и пени, а значит — приведет к увеличению расходов в следующем месяце. Быстро избавиться от «обязаловки» поможет интернет-банкинг. В этом случае на личный e-mail или на специальную страницу в Интернете приходят счета, для оплаты которых нужно лишь нажать несколько кнопок.

Сложнее с уплатой налогов. До 3 мая 2011 года следует занести или отправить по почте в налоговую инспекцию заполненную налоговую декларацию. После этого, если были инвестиции на фондовом рынке, в драгметаллы или получались доходы не по месту работы (не от налоговых агентов), придется уплатить налог на доходы в размере 15%. Платить налог придется и тем, кто получал наследство или дорогие подарки, выигрывал какие-либо призы в лотерею.

До 3 мая 2011 года следует занести или отправить по почте в налоговую инспекцию заполненную налоговую декларацию. После этого, если были инвестиции на фондовом рынке, в драгметаллы или получались доходы не по месту работы (не от налоговых агентов), придется уплатить налог на доходы в размере 15%. Платить налог придется и тем, кто получал наследство или дорогие подарки, выигрывал какие-либо призы в лотерею.

Шаг третий: долой дефицит

Думаем, что не нужно объяснять, насколько опасен дефицит семейного бюджета. Если он есть, следует сокращать расходы семьи по максимуму, чтобы прекратить жить в долг. А вот «решать проблему» с помощью кредиток или кредитов наличными явно не стоит. В этом случае долги будут накапливаться, а проценты по ним — расти. Банкротство в этом случае — дело времени.

лан выхода из личного финансового кризиса должен включать в себя четкий анализ того, что именно приводит к перерасходу средств (например, неумеренная тяга к ресторанам или брендовым вещам), поэтапное уменьшение этих трат, а также четкий курс на погашение ранее взятых обязательств (кредитов, долгов знакомым или родственникам). Иногда для подготовки такого плана даже стоит прибегнуть к услугам финансовых консультантов.

Иногда для подготовки такого плана даже стоит прибегнуть к услугам финансовых консультантов.

Если причиной дефицита бюджета стал взятый в докризисное время кредит, который теперь приходится оплачивать по повышенному курсу, необходимо встретиться с банкирами и обсудить ситуацию. Возможно, банк пойдет на реструктуризацию займа (продление срока, изменение системы погашения), которая поможет уменьшить кредитную нагрузку.

Однако злоупотреблять поблажками банкиров не стоит. Схемы реструктуризации хороши как временные меры, если использовать их длительное время, это может привести к большей итоговой переплате банку.

Шаг четвертый: откладываем деньги

Часть зарплаты, которая остается после всех расписанных расходов, можно и отложить. Для начала можно открыть «гибкий» вклад в банке, на которой стоит отчислять деньги на случай непредвиденных расходов (с этого вклада деньги можно снять в любой момент и при этом на остаток начисляется 2—4% годовых в гривне). Размер откладываемой суммы каждая семья определяет для себя сама. Это может быть 5—10% доходов, а может и меньше. К примеру, если у семьи уже имеется медицинская страховка или страховка жизни, отчисления на «гибкий» вклад могут быть ближе к 5%.

Размер откладываемой суммы каждая семья определяет для себя сама. Это может быть 5—10% доходов, а может и меньше. К примеру, если у семьи уже имеется медицинская страховка или страховка жизни, отчисления на «гибкий» вклад могут быть ближе к 5%.

Если есть сомнения в том, что удастся придерживаться намеченного графика трат, то на непредвиденные расходы можно зарезервировать сумму, которой ранее не хватало для того, чтобы «дотянуть» до зарплаты.

В случае, если планируются дорогостоящие поездки в отпуск, придется заранее начинать откладывать на них деньги. Сумму можно рассчитать, исходя из ожидаемых отпускных трат. Для этих целей более удобны короткие вклады с пополнением на срок 3—6 месяцев в той валюте, в которой планируется покупать турпакет и оплачивать расходы за рубежом. Получить по такому вкладу можно до 5—10% годовых в гривне и 2—5% в валюте.

Шаг пятый: выполняем бюджет

Обычно самые большие сложности связаны не столько с составлением, сколько с выполнением личного бюджета. Сложно удержаться, например, в рамках намеченного плана покупок в магазинах — слишком велик соблазн прихватить с полки что-то еще. Но психологи утверждают: неуклонное выполнение семейного бюджета — это дело самомотивации и привычки.

Сложно удержаться, например, в рамках намеченного плана покупок в магазинах — слишком велик соблазн прихватить с полки что-то еще. Но психологи утверждают: неуклонное выполнение семейного бюджета — это дело самомотивации и привычки.

Если четко осознавать, что экономишь не просто так, а для достижения серьезных целей, делать это гораздо проще. Более того, появляется уверенность в завтрашнем дне и развивается чувство ответственности. Весьма помогает в этом случае периодическая проверка баланса счета со сбережениями или составление графика роста накоплений в программе для ведения домашней бухгалтерии.

Но если контролировать себя или «вторую половину» сложно, можно воспользоваться «правилом лимитов». Например, завести три-четыре платежные карты (для шопинга, развлечений, оплаты обязательных платежей и пр.) и пополнять их строго на определенную сумму. Кстати, в этом случае гораздо проще контролировать сам процесс трат: можно каждый месяц брать в банке выписку по счетам и анализировать, на что именно уходят деньги.

Есть еще один способ — без использования карт: «пять конвертов». Его суть состоит в том, что деньги «на жизнь» раскладываются в пять реальных или воображаемых конвертов. В течение каждой календарной недели тратится содержимое одного из них. В пятый конверт откладываются деньги на обязательные ежемесячные траты и на «лишнюю» неделю (мы же помним, что в месяце обычно не четыре, а четыре с половиной недели).

Не исключено, что поначалу, семья будет по привычке допускать перерасход по картам и «конвертам», а потому будет вынуждена прибегать к кредиткам или «гибким» вкладам. Но привычка «не тратить больше намеченного» закрепляется обычно всего за несколько месяцев. В дальнейшем выполнение бюджета превратится в обыденное дело, траты начнут уменьшаться, а сбережения — напротив, расти.

Как выработать привычку к выполнению семейного бюджета

1. Конкретизировать план расходов по основным статьям.

2. В начале месяца разложить деньги по «конвертам» – в соответствии с планом расходов.

3. Ограничить расходы содержимым соответствующих конвертов.

4. Вовремя вносить обязательные платежи.

5. Формировать сбережения на непредвиденные расходы.

6. Откладывать деньги для достижения намеченных целей.

Резюме: В оздоровлении семейного бюджета три основных шага: планирование, соблюдение бюджета и еще раз его соблюдение.

Партнер рубрики «Азбука финансов» — ПАО «Укринбанк»

семейный бюджет Архив — журнал WE для женщин

Советы по составлению бюджета / экономии денегЧасто причиной конфликтов является семейный бюджет. В большинстве случаев окончательное финансовое решение принимает крупный получатель, что не всегда приветствуется для остальных. Поскольку деньги являются неотъемлемой частью семейной жизни, семьям необходимо достичь согласия в этом аспекте. Там […]

Бюджетирование / Финансовое планирование / Советы по экономии денег Для некоторых представление о бюджете часто расплывчато. Прискорбно видеть, как сложно составить бюджет и осознавать, что одной неправильной покупкой можно фактически все испортить. И это было постоянной головной болью для большинства домохозяек. Это […]

Прискорбно видеть, как сложно составить бюджет и осознавать, что одной неправильной покупкой можно фактически все испортить. И это было постоянной головной болью для большинства домохозяек. Это […]

Для одиночных игр относительно легко создать бюджет. Они, как правило, хорошо понимают, сколько денег они получают, и, отслеживая расходы, им нужно думать только о своих собственных.Но создание семейного бюджета — это совершенно новая игра. В большинстве семей есть несколько […]

Финансовое планирование / Советы по экономии денег / Женщины и деньгиВы завидуете тем, у кого есть сберегательный счет? Вы когда-нибудь сталкивались с необходимостью списать непредвиденные расходы с кредитной карты из-за того, что у вас нет сэкономленных денег? Если бы вы потеряли работу, были бы у вас какие-нибудь сбережения, чтобы покрыть расходы на жизнь? Вы можете […]

Составление бюджета / Финансовое планирование / Советы по экономии денег / Советы по экономии денег / Богатство и процветание Создание семейного бюджета доступно каждому, но создание успешного требует особых методов. Вот несколько советов, которые помогут вам создать успешный семейный бюджет. Пригласите всех на борт Чем более обширен ваш бюджет, тем больше вероятность, что он будет хорошо работать для вашей семьи. […]

Вот несколько советов, которые помогут вам создать успешный семейный бюджет. Пригласите всех на борт Чем более обширен ваш бюджет, тем больше вероятность, что он будет хорошо работать для вашей семьи. […]

Журнал Budget Living — Первая семья экономных

Добро пожаловать на MoneySmartFamily.com — мы так рады, что вы здесь. К сожалению, журнал «Budget Living Magazine» закрылся где-то в марте 2006 года. Люди, с которыми мы работали, были замечательными, и нам было грустно, когда журнал ушел.

Что заменило журнал Budget Living?

Не было журналов, которые его заменили.Журнал AllYou был близок, но не настолько глубок (и их уже нет). Real Simple хорош, не столько сосредоточен на бережливости и составлении бюджета — но они действительно представляют некоторые бережливые ремесла и идеи покупок — что-то вроде Pinterest в форме журнала. Похоже, что Real Simple пытается конкурировать с Good Housekeeping. Если вы хотите сэкономить, нажмите на раздел с советами для читателей, чтобы получить множество поделок, рецептов и идей по экономии денег.

Если вы хотите сэкономить, нажмите на раздел с советами для читателей, чтобы получить множество поделок, рецептов и идей по экономии денег.

Вы можете получить множество идей для бюджетной жизни в нашем бесплатном информационном бюллетене по электронной почте

Дважды в месяц мы рассылаем нашу рассылку Free MoneySmartFamily Email более чем 8000 экономным друзьям.Вы получите отличные статьи о составлении бюджета, экономии на продуктах, воспитании детей с умными деньгами, колледже без долгов, а также множество рецептов и видео. Это не журнал Budget Living, но это отличный способ пополнить свой бюджет.

Вот описание нашего опыта работы с журналом BudgetLiving.

В октябре 2004 года к нам приехали писатель и пара фотографов, которых нью-йоркский журнал прислал написать очерк о нашей семье.

У нас были веселые выходные, поскольку они задавали сотни вопросов, следя за нами по повседневной жизни, включая приготовление пищи раз в месяц, ремонт мебели, выполнение Payday, еженедельное расписание и тренировку бейсбольного матча Pony League.

Прочтите статью о бюджете на проживание здесь:

Вы можете скачать 6-страничную статью в формате .pdf здесь

Мы невероятно благодарны журналу Budget Living Magazine за то, что наш рассказ занял шесть полных страниц. Это самая длинная тематическая статья, которую мы когда-либо видели в этом журнале.

В статье есть несколько моментов, которые, по нашему мнению, требуют небольшого пояснения. Одна зона — это наш гараж на четыре машины. В Аризоне у большинства домов нет подвалов, а у многих плоские крыши, что делает чердак и другие складские помещения несуществующими — такова наша ситуация.Поскольку у нас всего две машины и гараж на четыре машины, мы используем половину гаража для размещения: девятифутового рабочего стола Стива и места для хранения инструментов, хранения детской одежды, кемпингового снаряжения, больших праздничных украшений, собранных предметов для скаута. продажа войск в гараже и другие предметы снабжения для разведчиков — сын Джозеф был квартирмейстером. Многие из предметов, упомянутых в статье, теперь исчезли в результате нашей ежегодной распродажи в мегагараже по сбору средств.

Наш сын Джон (22 года) очень здоров, и мы очень им гордимся.Мы не спим по ночам, беспокоясь о его финансах. Он только что переехал в дом с парой приятелей, работает полный рабочий день, получает льготы, потрясающую зарплату и наслаждается своей независимостью.

Эрик также написал, что у нас «больше систем, чем у НАСА». Фактически, у нас есть только пять систем, которые развились за 23 года брака.

Системы в домохозяйстве Economides- Payday — детям. Мы написали много подробностей в нашей книге Семейная система MoneySmart.

- Покупки раз в месяц (Вы можете прочитать об этом в нашем счете «Сократите свой бакалею вдвое», опубликованном Томасом Нельсоном)

- Приготовление пищи один раз в месяц описано в счете «Сократите количество покупок вдвое».

- Расписание на ночь — мы все садимся и обсуждаем предстоящую неделю и — обсуждается в нашей третьей книге — Семейная система MoneySmart

- Наш семейный бюджет — (Вы можете узнать больше об этом в нашей книге «Самая дешевая семья в Америке» — опубликована Random House) или на странице нашего бюджета.

Но в целом Эрик изобразил выбранный нами образ жизни в положительном свете, и в результате мы получили много внимания средств массовой информации, новых подписчиков и множество поощрительных писем и электронных писем.

Автор: Эрик Дексхаймер

Фото: Уильям Ховард

Как мне начать семейный бюджет? | Бюджетирование денег

i Jupiterimages / BananaStock / Getty Images

Если вы пытаетесь контролировать свои расходы, погасить долг или просто лучше управлять своими деньгами, семейный бюджет может помочь вам максимально использовать свой доход. Несмотря на то, что бюджет имеет плохую репутацию как план расходов для скупердяев, семейный бюджет на самом деле является практическим способом обеспечить вашей семье то, что она хочет, а также то, что ей нужно, объясняет журнал Киплингер. Главное — привлечь всю семью, чтобы ваш бюджет позволял вам работать для достижения общих целей.

Несмотря на то, что бюджет имеет плохую репутацию как план расходов для скупердяев, семейный бюджет на самом деле является практическим способом обеспечить вашей семье то, что она хочет, а также то, что ей нужно, объясняет журнал Киплингер. Главное — привлечь всю семью, чтобы ваш бюджет позволял вам работать для достижения общих целей.

Step 1

Определите свой ежемесячный доход. Сложите сумму денег, которую ваша семья получает ежемесячно от зарплаты, акций, алиментов и других источников. Если вы знаете, что ваш доход колеблется от месяца к месяцу, соберите отчеты о доходах за три месяца и используйте среднее значение в качестве ежемесячного дохода для своего бюджета.

Step 2

Определите ваши постоянные расходы — сумму денег, которую вы должны платить каждый месяц. Включите ежемесячные расходы, такие как платежи по ипотеке или аренде, платежи за автомобиль и коммунальные услуги, а также годовые или полугодовые платежи, такие как страховые взносы.

Step 3

Вычтите ежемесячные фиксированные расходы из ежемесячного дохода, чтобы получить дискреционный доход — сумму денег, которую вы можете каждый месяц тратить на переменные расходы, такие как продукты, транспорт, развлечения и подарки.

Step 4

Отметьте основные ежегодные расходы, такие как праздничные подарки, обучение в школе или семейные каникулы, и выясните, сколько денег вам нужно откладывать каждый месяц, чтобы оплачивать эти расходы. Создавайте отдельные сберегательные счета и переводите на них деньги каждый месяц, рекомендует обозреватель Джефф Д. Опдайк в The Wall Street Journal. В противном случае вы, скорее всего, потратите эти деньги на другие вещи.

Step 5

Ежемесячно делите оставшиеся дискреционные доллары.Возможно, вам придется потратить больше денег на одежду и меньше на продукты, когда вы будете делать ежегодные покупки перед школой в августе, и вы можете захотеть увеличить свой бюджет на развлечения летом, чтобы оплатить дневной лагерь, чтобы более эффективно Управляйте своими дискреционными расходами каждый месяц, а не пытайтесь планировать на год, — говорит Опдайк.

Как пандемия подорвала мой семейный бюджет

Брианна Белл: Мы купили дом, завели собаку и тратимся на продукты. В эти напряженные времена пандемии, может быть, небольшой долг — не так уж и плохо.

В эти напряженные времена пандемии, может быть, небольшой долг — не так уж и плохо.

Недавно я загрузил приложение для отслеживания бюджета на свой телефон, но вскоре я начал кричать и швырять телефон через комнату. Моя дочь сидела за кухонным столом и копалась в картонной коробке клубники за восемь долларов, в то время как мой новый щенок кусал меня за пальцы ног, а мой муж работал над еще одним проектом DIY, используя дорогую древесину, купленную в соседнем хозяйственном магазине.

Я пишу о личных финансах, публикуюсь некоторыми из крупнейших газет в мире, но мысль о составлении бюджета в разгар пандемии вызывает у меня головокружительную панику.За последние шесть месяцев я потерял контроль над нашим бюджетом. Во-первых, это были мелочи, такие как покупка одежды в Интернете, когда мы были в полной изоляции, игрушки и развивающие предметы для детей, а также более дорогие продукты, потому что все, что мы делали, это ели. Потом мои дети начали жаловаться на то, что у нас нет двора. В конце прошлого года мы купили наш первый дом — таунхаус на верхнем этаже с огромной оплатой за кондоминиум и маленьким патио. Когда разразилась пандемия, наши дети не могли наслаждаться окружающими парками или плавать в бассейнах своих друзей.Мы начали смотреть на дома, потому что что еще было делать?

В конце прошлого года мы купили наш первый дом — таунхаус на верхнем этаже с огромной оплатой за кондоминиум и маленьким патио. Когда разразилась пандемия, наши дети не могли наслаждаться окружающими парками или плавать в бассейнах своих друзей.Мы начали смотреть на дома, потому что что еще было делать?

К июлю мы купили второй дом, всего через девять месяцев после покупки первого. На этот раз у наших детей будет просторный двор, у моего мужа — столярная в подвале, а у меня — кухня моей мечты. Мы купили щенка всего через несколько недель после переезда, 8-недельную собаку-спасателя за 2500 долларов — потому что даже некоторые спасатели наживаются на пандемическом увлечении щенками.

Пандемия ослабила мои ожидания в отношении денег.Раньше я мечтал полностью освободиться от долгов к 50 годам, но COVID-19 заставил меня меньше беспокоиться о своей прибыли и больше инвестировать в психологическое и эмоциональное благополучие моей семьи. Я никогда не забуду выражение лиц моих детей, когда мы подъехали к дому и привели их на задний двор их нового дома. Теперь у них есть клуб, полоса препятствий для ниндзя и место для игры в баскетбол и футбол. Вместо того, чтобы постоянно составлять бюджет на продукты, я бросила полотенце и перестала смотреть на свой счет за продукты.Если мои дети будут есть дорогие фрукты, я куплю их. Если мне действительно нужна хорошая ваниль для запекания, я ее получаю.

Теперь у них есть клуб, полоса препятствий для ниндзя и место для игры в баскетбол и футбол. Вместо того, чтобы постоянно составлять бюджет на продукты, я бросила полотенце и перестала смотреть на свой счет за продукты.Если мои дети будут есть дорогие фрукты, я куплю их. Если мне действительно нужна хорошая ваниль для запекания, я ее получаю.

Всего несколько лет назад мы с мужем жили в арендованной квартире на цокольном этаже и обсуждали, стоит ли нам ходить в местную кладовую, потому что у нас было очень мало финансов. Я жил в бедности в течение многих лет, собирая вместе рис и бобы и аккуратно разделяя порции на домашние лепешки. Я понимаю привилегию, которую дает решение выйти за рамки своего бюджета.Даже если мы немного влезем в долги, я не чувствую себя подавленным при мысли о том, чтобы выбраться из них. Наша личная кредитная линия в настоящее время составляет 6500 долларов, и у нас нет платежей за автомобиль или дополнительных кредитов, помимо ипотеки. В идеале у нас не было бы потребительского долга, но в 2020 году все было не идеально.

Сомневаюсь, что я единственный человек в мире, который потратил слишком много средств во время пандемии. Опрометчивость с финансами — частый симптом хронического стресса.

«Тратить деньги доставляет нам удовольствие, и мы, как правило, ищем удовольствия и отвлекаемся, когда испытываем стресс», — говорит Николь МакКэнс, клинический психолог из Центра нейробиоуправления и психотерапии Торонто.«Сейчас мы живем в мире, где есть постоянный скрытый стресс, и чтобы справиться с этим, мы обращаемся ко всему, что поможет нам почувствовать себя лучше».

Маккэнс говорит, что отпустить кошелек — это нормально, если это можно сделать, и не будет способствовать еще большему стрессу в будущем. «Ваши расходы могут стать проблемой, если вы обнаружите, что тратите импульсивно, если вы скрываете от людей, сколько вы тратите, и отрицаете размер своего долга», — предупреждает она.

Как писатель, занимающийся личными финансами, я согласен. Даже если мы чувствуем, что наше будущее туманно, мы не должны безрассудно расходовать свои средства или принимать решения, которые могут повлиять на наше будущее, без консультации с подходящими профессионалами. Некоторые утверждают, что совершать какие-либо крупные покупки в разгар пандемии — например, покупать дом или эмоционально и финансово отдать себя собаке — неразумно.

Некоторые утверждают, что совершать какие-либо крупные покупки в разгар пандемии — например, покупать дом или эмоционально и финансово отдать себя собаке — неразумно.

Но я также человек, живущий во время всемирной пандемии, которая заставила меня искать утешения и утешения, возможно, даже потратив больше, чем следовало бы.А пока я впитываю все щенячьи объятия, пока мои дети свободно бегают по нашему новому двору, и ни на секунду не жалею об этом. По крайней мере, не сейчас.

Выживание и процветание на единый доход

Жизнь дорога. Жизнь с детьми еще дороже. Так как некоторые родители, которые рассчитывают на один доход, не только выживают, но и находят способы создать счастливую, разностороннюю жизнь для своих семей? Оцените свои самые большие расходы. По словам Лии Ингрэм,

Эксперт по экономии денег и автор книги Внезапно бережливость: как жить счастливее и

Здоровее для менее , жилье, транспорт и образование являются самыми крупными

расходы, с которыми сталкиваются сегодняшние семьи. Если вы можете сократить расходы в одном из

Она советует, что вы будете жить более комфортно на меньших площадях.

Если вы можете сократить расходы в одном из

Она советует, что вы будете жить более комфортно на меньших площадях.

«Для большинства американцев владение домом — американская мечта. Но для так много людей, особенно семей с детьми, снимают в хорошей школе район имеет больше смысла, чем покупка дома в некачественной школе район », — говорит Ингрэм.

Думаете бросить работу и остаться дома с детьми? Во-первых, создайте электронную таблицу, в которой сравниваются расходы на дорогу и уход за детьми. по сравнению с тем, сколько вы сэкономите на этих двух расходах, когда вы сократитесь до одного доход.

«Иногда для обоих родителей имеет смысл продолжай работать », — отмечает она.

По данным Pew Research, 31 процент семей живут на один доход. Хотя выбор делают многие семьи, другие вынуждены позиция.

Управляйте своими наклонностями. Бет Безо, чьи дети

ей 8 и 5 лет, она является основным кормильцем в семье. «Мы должны были быть

гибкий и готовый внести коррективы в наш образ жизни », — говорит она.

Она говорит, что ее самая большая проблема — это сдерживание побуждения. купить.

«Когда вы делаете покупку, вы должны спросить себя, является ли она хочу или необходимость. Если вы можете обойтись без него, не покупайте », — советует она.

Сократите свой бюджет на питание. Решите, как часто вы можете позволить себе обедать в ресторанах всей семьей. Вместо того, чтобы ударить проезжайте по дороге на кофе каждое утро, сделайте свой дома. И коричневая сумка твоя обеды для работы и учебы.

Заблаговременное планирование семейных обедов поможет вам сэкономить ограничив потребность в нездоровой фаст-фуде на ходу. Попробуйте спланировать ваши еженедельные обеды вокруг того, что предлагает ваш любимый бакалейщик эта неделя. Или отправляйтесь в оптовый магазин, такой как Costco или Sam’s.Найдите день, чтобы готовить еду, которую можно положить в морозильную камеру и вытаскивать вечером, когда вы нет времени готовить.

Эмили Кауден и ее муж Джейсон имеют пятерых детей в возрасте 10, 8 лет,

6, 4 и 2. Кауден оставила работу диетолога, чтобы остаться дома с

ее дети и домашняя школа.

Кауден оставила работу диетолога, чтобы остаться дома с

ее дети и домашняя школа.

Как занятая мама, стремящаяся к здоровому питанию в умеренных количествах. бюджета, она часто пропускает трудоемкое вырезание купонов и вместо этого ищет продажи в таких магазинах, как Aldi и Sprouts, которые предлагают здоровые органические продукты.Она обнаружили, что отказ от обработанных закусок и злаков особенно полезен.

«Это избавляет от множества ненужных продуктов и ненужных траты, оставляя место для более богатых питательными веществами фруктов, овощей и белки », — говорит она.

Проявите творческий подход. Многие мамы также обращаются к прямым продажам возможности, такие как Pampered Chef, Mary Kay и Thirty One, в качестве дополнительных их доход.

«Только убедитесь, что запасы (товара) не уничтожают все

ваши доходы », — советует Ингрэм.«Также у вас должна быть правильная личность, чтобы

делать прямые продажи. Не все уходят, и прямые продажи — это не путь к

шальные деньги. Эти женщины очень много работают, даже если это ночью и у людей

гостиные.»

Эти женщины очень много работают, даже если это ночью и у людей

гостиные.»

Cowdens продают эфирные масла и другие продукты через Young Жить, чтобы помочь поддержать их цель вести здоровый образ жизни. Скорее, чем неся инвентарь, пара работает над тем, чтобы рассказать другим о преимуществах правильное использование эфирных масел.

Дополнительный доход помогает покрыть внеклассные занятия для их дети, питание с друзьями и отдых.

Beseau говорит, что продает вещи, которые ей больше не нужны, не используются или хочет. «Карманные деньги очень пригодились», — говорит она.

Другие мамы превращают свои навыки в предпринимательские предприятия, которые они могут убегать из дома, как писатель, фотограф или выпечка.

Ищите бесплатные или дешевые развлечения для всей семьи. По иронии судьбы,

счастливые воспоминания обычно возникают в результате повседневных семейных дел.

Вместе покатайтесь на велосипеде, посетите парки, возьмите акварель и

раскрасить вечеринку, поиграть в настольные игры, вместе приготовить домашнюю пиццу или проверить

фильмы или видеоигры в библиотеке.

Также следите за купонами и предложениями в местных достопримечательностях на сниженная цена или бесплатный вход.

Все еще боретесь? «Составьте список. Положите вашу ценности и приоритеты по порядку. Бюджет примерно такой, — говорит Кауден. «Если вы найдете весь ваш доход идет на то, что не приносит вам радости, пора переоценить и проявить творческий подход ».

Дополнительные ресурсы

- Наличие свою морозильную камеру с помощью поваренной книги Fix, Freeze and Feast от Кати Невилл и Линдси Ткачик.

Криста Мельник Хайнс — внештатный писатель, публикующийся на национальном уровне.

8 советов для семейного бюджета

Проведя две влажные зимы в плавании на западном побережье, мы с мужем (вместе с нашим тогдашним двухлетним и шестимесячным ребенком) очень хотели променять надвигающуюся канадскую зиму на тропическое приключение.

Мы хотели большего, чем просто двухнедельный отпуск, но сделать это в рамках бюджета было легче, чем сделать.

В то время как бюджетное путешествие было синонимом дикого приключения, когда мне было 20 лет, сейчас я взрослая женщина, за 40.

В то время как бюджетное путешествие было синонимом дикого приключения, когда мне было 20 лет, сейчас я взрослая женщина, за 40. Уловка смены подгузников в 3 часа ночи с верхней койки моей кровати в общежитии или подавление истерики, разжигаемой малышом, во время каучсерфинга — не моя версия приключений. (Если я собираюсь отправиться в 18-часовой перелет с двумя младенцами, мне нужно больше, чем сельскохозяйственный труд в обмен на ужин по окончании полета.)

Вот восемь разумных советов по путешествию, которые опробовала моя семья, склонная к приключениям.

1. Используйте сайты онлайн-бронирования для сравнения цен, но не нажимайте «купить»

На таких сайтах, как Momondo.com и Booking.com, указана фиксированная (хотя часто и распродажа) цена. И все же многие независимые операторы по размещению готовы договориться о более низкой цене, как только вы окажетесь у них на пороге.

Используйте сайты онлайн-бронирования, чтобы составить короткий список потенциальных вариантов размещения в вашем ценовом диапазоне, но откажитесь от желания бронировать заранее. Вместо этого научитесь торговаться, что может быть частью местной культуры.(Уличные рынки в Китае, Индии, многих частях Африки, Испании, Перу, Бразилии и Индонезии — и это лишь некоторые из них — являются отличными тренировочными площадками.)

По общему признанию, отсутствие предварительного бронирования может вызвать приступ тревоги в сердцах моих коллег по составлению списков. Но именно наша готовность подождать позволила моей семье снять бунгало в самом центре Убуд, Бали, на 8 канадских долларов в день меньше, чем заявленная в Интернете цена — огромная экономия при общем дневном бюджете в 30 долларов на четырех человек.

2. Забронируйте краткосрочное пребывание

Готовность передвигаться (вместо того, чтобы пытаться забронировать только один номер на время вашего пребывания), позволит вам воспользоваться выгодными предложениями, поскольку отели пытаются заполнить пустые комнаты.

Станьте детективом, разговаривая с другими путешественниками; не стесняйтесь спрашивать, сколько они платят и за какие удобства. Вы вполне можете найти свою следующую Шангри-Ла.

3. Понять, как высокий, низкий и межсезонье влияет на размещение

Путешествие в разгар сезона не обязательно является ограничением бюджета. Поймите, когда в вашем пункте назначения бывает высокий, низкий и межсезонье, и как каждый из них влияет на условия проживания.

Иногда это означает более высокие цены на номера, иногда эффект ограничивается наличием свободных номеров, а в других случаях вам может потребоваться изменение местоположения с побережья на вершину горы, чтобы получить лучшее предложение.

4. Оцените, как часто вам

действительно нужно есть Однажды я обнаружил, что сижу в удушающей полуденной жаре нашего пляжного бунгало и смотрю на обеденный перерыв, когда понял, что просто не голоден. Частично приспособление к тропическому климату заключалось в том, что три приема пищи в день были слишком большим количеством еды для более медленной жизни при 80-процентной влажности.

Я быстро научился кормить семью полуденными блюдами доступными и вкусными местными фруктами и начинкой из углеводных чипсов, крекеров и закусок от уличных торговцев.В результате наш дневной бюджет на питание легко сократился с 22 до 12 долларов в день.

5. Ешьте сезонные местные продукты и покупайте по местным ценам

Примените советы по бюджету из семейной жизни. Я покупаю местные сезонные продукты как дома, так и за границей. Обратите особое внимание на продукты и другие местные блюда, которые подаются каждое утро в вашем отеле.

Во время одной поездки в Индонезию мы спросили нашу хозяйку, какие фрукты сейчас сезонные. «Манго», — сказала она, улыбаясь. «Сейчас слишком много манго.И по дешевой цене ».

Это привело к разговору о цене, которую местные жители платят за всевозможные продукты питания и свежие продукты — совсем другая цена, чем я получал, когда самостоятельно ходил на рынки под открытым небом, вооруженный только моими свежими продуктами. В аэропорту незагорелая кожа и вообще растерянное и испуганное выражение лица.

Тот же разговор привел меня к варунг (продуктовый ларь), где местные жители останавливались, чтобы купить дешевую еду на вынос. Это был 1 доллар за упакованную в бумагу упаковку nasi campur (пряная индонезийская рисовая смесь) — идеальный вариант для ужина в дороге.

То же самое и с ресторанным питанием. Заказ стандартных западных блюд, таких как пицца, паста или гамбургеры, обойдется вам дороже, чем если вы будете придерживаться местного меню с легкодоступными сезонными продуктами местного производства.

6. Исключите алкоголь

«Я уезжаю через шесть недель», — объявила я матери по телефону. «Это отличная сделка. Мой туристический агент забронировал мне проживание на курорте «все включено» «.

Я вернулся после своего первого наивного набега в мир мелкого шрифта курортного отдыха по системе «все включено» с солнечным ожогом, несколькими дешевыми безделушками из ракушек и большой задолженностью по кредитной карте. Я не ожидал, что в «все включено» не всегда будут входить алкогольные напитки. Оказывается, вы можете насладиться этими причудливыми разноцветными, многослойными напитками, украшенными маленькими зонтиками, за дополнительную плату.

Я не ожидал, что в «все включено» не всегда будут входить алкогольные напитки. Оказывается, вы можете насладиться этими причудливыми разноцветными, многослойными напитками, украшенными маленькими зонтиками, за дополнительную плату.

Следуя за потоком местных жителей, чтобы узнать, где и чем они балуются, это может быть хорошим вариантом для доступных по цене вин и спиртных напитков, рассмотрите эту смелую идею: полностью исключить расходы на алкоголь. Это обеспечивает более предсказуемый дневной бюджет, устраняя соблазн чрезмерно увлекаться тем, что обычно является дорогостоящим дополнением к еде, независимо от того, в какой части мира вы находитесь.

7. Воспользуйтесь преимуществами онлайн-сообществ для получения местной информации

Интернет-группы, особенно Facebook и Instagram, являются обильным источником информации от местных жителей обо всем, от борьбы с вредителями до средств женской гигиены.

Основной продукт бюджетных путешествий — это чемоданы налегке. Выделите время перед отъездом, чтобы спросить местных жителей — резидентов или экспатов — какие товары можно легко и недорого купить по прибытии, — это сэкономит вам деньги и драгоценное место для багажа.(Имейте в виду, что эмигранты могут быть заведомо неточным источником информации о местных ценах, поскольку индивидуальные бюджеты могут отличаться. Прежде чем запрашивать цены, всегда указывайте собственные ограничения бюджета.)

Выделите время перед отъездом, чтобы спросить местных жителей — резидентов или экспатов — какие товары можно легко и недорого купить по прибытии, — это сэкономит вам деньги и драгоценное место для багажа.(Имейте в виду, что эмигранты могут быть заведомо неточным источником информации о местных ценах, поскольку индивидуальные бюджеты могут отличаться. Прежде чем запрашивать цены, всегда указывайте собственные ограничения бюджета.)

8. Переосмыслите свое отношение к путешествиям

Путешествия — это больше, чем просто туристические достопримечательности. Это опыт, который раскрывает характер, формирует и укрепляет наши взгляды.

Каждый город в этом грандиозном мире предлагает бесконечные развлечения и развлечения бесплатно: прогулки, походы, наблюдение за людьми, присутствие, чтобы испытать новое и необычное.Используйте все возможности для получения бесплатных впечатлений, прежде чем тратить деньги на поездки и развлечения.

От проверки навыков владения новым языком на загруженном рынке до знакомства с незнакомой уличной едой, путешествия смягчают наши собственные культурные обычаи против нового большинства и открывают наши умы для того, чего мы, возможно, не понимаем или даже с чем соглашаемся. Он набирает обороты в неизвестном месте.

Он набирает обороты в неизвестном месте.

Переосмыслите свой взгляд не только на бюджетные поездки, но и на само путешествие. Сделайте пункт назначения — подлинный и лишенный украшений — настоящей достопримечательностью.

Добавьте эту статью в свой список для чтения8 советов по созданию надежного семейного бюджета

Мы живем во время экономической нестабильности, и это оказывает прямое влияние на многие дома в Южной Африке; поэтому для вас очень важно эффективно управлять своими семейными финансами. Как отметил глава отдела финансового образования Old Mutual Джон Манике: «Так же, как национальное правительство каждый год в феврале внимательно изучает состояние экономики и принимает меры по ее укреплению, потребители должны пересмотреть свои проблемы. и возможности ежегодно.”

Попытка управлять своими финансами и сводить концы с концами в конце каждого месяца может оказаться довольно трудным делом. Однако пересмотр и корректировка семейного бюджета один раз в год, как это делает министр финансов страны, может значительно упростить задачу.

«Семьи сильно пострадали от повышения цен на топливо и электроэнергию в прошлом году, а также от повышения НДС. Для некоторых людей ситуация стала настолько безвыходной, что они выбирают быстрое финансовое решение, например, быструю ссуду, или сильно полагаются на кредитные карты и карты магазина, чтобы просто покупать продукты », — говорит Манайке.Он указывает на то, что это может быть финансово разрушительным решением, которое только усугубляет долгосрочное финансовое напряжение, поскольку запускает порочный долговой цикл, избежать которого очень трудно. «Как никогда важно, уметь разбираться в деньгах, чтобы пережить стресс от Salticrax в конце месяца и начать сокращать свой долг».

Manyike предлагает следующие советы, которые помогут вам обеспечить устойчивость вашего семейного бюджета:

1.Придерживайтесь бюджета

Составьте исчерпывающий семейный бюджет и придерживайтесь его. Составьте список желаний и потребностей и сосредоточьтесь на потребностях. Если и когда вы можете себе это позволить, вы можете откладывать немного денег на одну семейную прогулку или угощение в месяц. Научите свою семью сбалансированному бюджету и вовлеките их в разработку финансовых целей и финансового плана семьи. Сведение к минимуму нереалистичных требований и ожиданий — важный аспект составления бюджета.

Если и когда вы можете себе это позволить, вы можете откладывать немного денег на одну семейную прогулку или угощение в месяц. Научите свою семью сбалансированному бюджету и вовлеките их в разработку финансовых целей и финансового плана семьи. Сведение к минимуму нереалистичных требований и ожиданий — важный аспект составления бюджета.

2.Снижение транспортных расходов

Ищите школы ближе к дому, если транспортные расходы сокращают ваш бюджет, или переезжайте ближе к месту работы или детской школе. Найдите способы сократить командировочные расходы; подумайте об использовании общественного транспорта в некоторые дни.

3. Сохраняйте здоровье своей семьи

Планируйте здоровое питание для своей семьи, включая ланчбоксы для учебы и работы; это помогает избежать перерасхода на еду на вынос, обеды в буфете и в столовой.Наличие здоровой семьи поможет избежать болезней, а также сократит ваши медицинские расходы. Откажитесь от сахара по состоянию здоровья и сэкономьте на налоге на сахар.

4. Бросить вредные привычки

Бросьте курить и сократите потребление алкоголя; вы будете экономить много каждый месяц. Вы также избежите уплаты «налога на грех», налога на табак и алкоголь. Как некурящий вы станете здоровее, и это поможет снизить ваши медицинские расходы.

5. Будьте в курсе финансовых новостей

Возьмите за привычку каждый год читать или слушать бюджетную речь и отмечать любые налоговые изменения, которые могут повлиять на ваши финансовые решения.Например, вы можете подумать об аренде или покупке недвижимости. Если это так, примите во внимание тот факт, что недвижимость стоимостью менее 900 000 рандов полностью освобождена от пошлины на передачу.

6. Продолжайте экономить

Несмотря ни на что, не прекращайте экономить. Оставайтесь верными своим долгосрочным целям, таким как высшее образование для вашего ребенка и комфортный выход на пенсию для вас. Воспользуйтесь возможностью сбережения, не облагаемой налогом.

7.Не дожить до впечатления

Не подвергайте себя давлению, пытаясь не отставать от кардашцев, хумалов или каримов. Живите по средствам, а не по образу жизни своих друзей (которые за кулисами могут оказаться по уши в долгах). Это нормально — говорить людям, что вы не можете позволить себе участвовать в определенных мероприятиях из-за финансовых ограничений — честность сохранит ваши финансы в целости и сохранности.

8. Научитесь говорить НЕТ!

Не позволяйте детям подталкивать вас к покупке вещей, которые им не нужны и которые вы не можете себе позволить.Научите своих детей составлению бюджета, планированию и сбережению. Объясните важность сопротивления давлению сверстников.

«Так же, как наше правительство делает каждый год во время выступления по бюджету, самая сложная задача — столкнуться с реальностью ситуации и разработать достижимый план. Затем работайте вместе всей семьей, чтобы придерживаться плана даже в трудные месяцы.